东道国营商环境如何影响中国企业对外直接投资选址

2018-07-10

一 引 言

良好的营商环境和高质量的制度环境对于一国吸引外商直接投资(FDI)、促进经济发展具有重要意义。近年来,世界各国为进一步吸引FDI不断加快营商重大改革,推进营商环境的持续性改善,培养具有比较优势的营商环境。据世界银行《2017营商环境报告:人人机会平等》,自2006年以来,全球范围190个经济体共有2848项监管改革,在2015-2016年度,全球137个经济体实施了283项商业监管改革,比上一年度增长了20%以上,企业开办、纳税和跨境贸易是监管改革普遍发生的领域。我国政府高度重视本国营商环境的打造,大力推进“多证合一”等重要商事制度改革,加强对行政事务收费的监管,并推行一系列减税新政,从多维度多层次打造良好的营商环境。与此同时,我国对外直接投资(OFDI)保持快速发展,“走出去”已经成为我国经济转型升级和对外合作互利共赢的重要方式。然而,东道国在营商环境上存在较大差异,部分经济体存在企业物权登记低效、获得信贷困难、对投资者保护不周、纳税壁垒高、法律合同执行力度差等问题。我国OFDI企业对整体营商环境恶劣的国家和地区进行直接投资将面临较高制度障碍和投资风险,从而阻碍我国OFDI企业对这些地区投资选址。因此,在我国政府不断扩大对外开放,大力推进企业“走出去”战略的背景下,研究东道国营商环境对OFDI企业选址的影响,不仅有利于我国把产业比较优势与东道国的营商环境和产业需求相结合,减少投资风险,寻求国际产能合作,还对国内营商环境的创新性改善具有重要借鉴意义。

营商环境是东道国制度环境的重要组成部分。有关中国OFDI与东道国制度环境的研究认识到制度障碍对我国OFDI的重要影响,祁春凌和邹超(2013)[1]、王永钦等(2014)[2]、王恕立和向姣姣(2015)[3]等的研究表明中国OFDI倾向于流入制度质量更好的国家。蒋冠宏和蒋殿春(2012)[4]发现我国资源寻求型OFDI企业倾向于制度质量差的国家。杨娇辉等(2016)[5]认为我国OFDI的“制度风险偏好”很大程度上是由于中国 OFDI 更多地流向经济发展水平较低、自然资源更为丰富的区域。但当前文献主要关注东道国总体制度对我国OFDI的影响,较少文献对东道国营商环境如何影响中国企业OFDI进行深入系统研究。事实上,东道国之间类似的政治法律体制,可能因对开办企业、执行合同、办理施工许可证、保护投资者和缴纳税款等便利度的差异,形成营商软环境的差异,给中国企业OFDI带来投资障碍。本文在理论分析的基础上提出研究假说,并利用中国企业OFDI微观数据进行实证研究,探究东道国营商环境及其子类指标对于中国OFDI企业选址的具体影响。本文在以下方面区别现有文献:第一,在控制东道国正式制度环境的前提下,考察营商环境对中国OFDI企业选址的影响,并进一步从办理施工许可证便利度、投资保护者便利度、缴纳税款便利度、执行合同便利度、办理破产便利度等方面考察营商环境子类因素对中国OFDI企业选址的影响。第二,探究营商环境和制度距离的互动关系。引入中国与东道国的“非对称制度距离”,考察中国OFDI企业在正向和负向制度距离情况下对东道国营商环境便利度的敏感度差异。第三,关注不同投资动机的OFDI企业对东道国营商环境敏感度的“异质性偏好”。具体地,区分OFDI企业的四种投资动机,捕捉微观企业的个体特征对其选址的影响。第四,引入基因距离(Genetic Distance)作为工具变量来解决营商环境的内生性问题。

二 文献回顾与研究假说

东道国良好的营商环境在促进本国投资增长、外商直接投资(FDI)流入和经济增长的积极作用。Djankov et al.(2006)[6]、董志强等(2012)[7]均强调好的商业规制与更高的经济增长率的正向关系。Eifert(2009)[8]运用2003-2007年世界银行营商环境报告(Doing Business Report)中有关商业规制改革的面板数据进行实证研究,发现监管改革会刺激本国投资率增长,且营商环境的改善对相对贫穷但治理相对更好的国家的国内投资具有显著积极的作用。Ahlquist和Prakash(2010)[9]研究发现FDI流入和一国较低的执行合同成本具有正相关关系。Jayasuriya(2011)[10]发现外商直接投资对异质属性国家营商环境的敏感度可能会有所不同。Corcoran和Gillanders(2015)[11]使用世界银行的营商便利度排名来捕捉在一个国家经营企业所面临的成本,研究发现一国便利的营商环境有助于吸引FDI,但结论仅对中等收入国家显著,对OECD国家并不显著。Morris和Aziz(2011)[12]运用57个撒哈拉沙漠以南的非洲(SSA)国家和亚洲国家数据,证明了FDI的流入与该国营商环境总排名和部分子指标排名显著正相关。

从微观层面来看,东道国良好的营商环境有助于降低企业的开办成本,便于企业进入和退出市场。Klapper et al.(2009)[13]利用100多个国家2000-2007年注册企业数,发现进入管制(以成本和行政程序的时间衡量)降低了进入率和新建企业的数量。Bruhn(2011)[14]发现墨西哥简化企业进入管制的商业登记改革使得注册登记的企业数量增加。张龙鹏等(2016)[15]发现耗时长、成本高的行政审批程序对企业创业具有显著的抑制效应,且对工业创业项目的抑制效应最大。Bripi(2016)[16]利用意大利行政改革前各省开办企业的时间和成本的具体调查数据,验证了开办企业的行政程序效率低下导致行政负担增加,进而降低了行业进入率。

东道国良好的营商环境还有利于企业降低经营成本。魏下海等(2015)[17]利用中国民营企业调查数据,发现更好的营商制度环境使得企业家的经济活动时间更长,用于“内治”的时间占比会更高,而“外攘”的时间占比则降低,可以提高企业生产性活动的边际收益。较高的税赋水平会增加OFDI企业在东道国的经营成本。Djankov et al.(2010)[18]通过研究调查85个国家的企业所得税税率数据,发现企业税率对外商直接投资和企业创业有很大的不利影响。张龑和孙浦阳(2016)[19]选择营商环境报告中的“合同执行指标”来衡量贸易双方的契约环境,发现良好的契约环境能够降低违约风险,促进贸易平稳持续发展。此外,便利有效的投资保护制度能保护投资者的财产安全,强化其在东道国的投资预期,进而促进OFDI企业进入。东道国对知识产权的保护也会促使跨国企业选择引进更先进的技术,进而通过技术外溢促进东道国社会福利最大化。杨全发和韩樱(2006)[20]指出提供适度且有效的知识产权保护政策,可增加外商直接投资的流入。Ali et al.(2010)[21]也发现与产权安全相关的制度对外商直接投资的影响最为显著且稳健。

相比东道国本国企业,OFDI企业对东道国的进入管制、行政审批、税收政策、合同执行、投资保护等方面的政策了解和政企关系处理天然处于劣势,在企业创立、布址、融资、容错处理等阶段难免会面临更大的生产和经营障碍,进而带来投资风险。东道国低质量的营商环境使跨国公司OFDI时面临较高的投资成本。开办企业、办理施工许可、获得电力、登记产权方面的障碍和低效率将给跨国公司带来进入东道国的额外成本,官员的腐败和寻租、监管过程复杂和缺乏有效的法律保护等在企业经营过程中增加制度性交易成本,导致企业投资选址门槛水平的提高,从而抑制OFDI投资选址倾向。相反,东道国行政审批便利、税收水平低和缴纳便利、合同执行有效、投资保护完善,可以很大程度上降低进入成本和经营运作成本,吸引更多的OFDI企业进入。基于以上分析,本文提出假说1。

假说1:我国OFDI企业倾向于在整体营商环境更好的国家和地区投资选址。

Blonigen(2005)[22]认为东道国制度质量影响FDI流入的机制表现在:良好的制度环境减少投资者资产被强制没收(Expropriation)的风险,促使投资活动增加;规范的市场运行制度将减少投资成本,进而吸引FDI流入;高质量制度环境与良好基础设施等公共品相联系,将提升投资预期收益。相反,恶劣的制度环境带来投资障碍,阻碍FDI流入。早期文献(Wei,2000[23];Globerman和Shapiro,2002[24];Bénassy-Quéré et al., 2007[25])集中探讨东道国制度质量对FDI流入的积极影响。近年来研究重点逐渐转向对国家间制度距离的分析。当前,制度距离对跨国企业选址的影响主要存在三种观点。一是“制度接近性”理论。Habib和Zurawicki(2002)[26]、Xu和Shenkar(2004)[27]等认为制度距离较小的国家更加容易接纳彼此的制度环境和交易规则,减少企业对外投资时所花费的成本。Habib和Zurawicki(2002)[26]、Bénassy-Quéré et al.(2007)[25]等利用发达国家的OFDI数据进行了验证。Gani(2007)[28]、杜江和宋跃刚(2014)[29]利用中国数据的研究发现制度距离与国内企业OFDI存在负向关系。二是“制度风险偏好”的观点。Buckley et al.(2007)[30]考察了中国投资者的选址决策行为,发现中国OFDI更容易投资政治风险较高的地区。Kolstad和Wiig(2012)[31]、蒋冠宏和蒋殿春(2012)[4]等的研究也表明中国投资者更倾向于在制度质量较差的地区投资建企。三是制度距离的“非对称效应”观点。近期,国外文献的研究重点已从“制度临近性”逐渐转向“非对称效应”,认为对于发展中国家而言,当其OFDI企业投向制度质量比母国好的国家时,更倾向于两国间的制度距离越大越好;而当OFDI企业投向制度质量不如母国自身的国家时,更偏好两国间的制度距离越小越好(Aleksynska和Havrylchyk,2011[32];Hernández和Nieto,2015[33])。

杨亚平和高玥(2017)[34]研究发现,我国OFDI企业为规避制度风险,倾向于投向负向制度距离接近的 “一带一路”沿线国家。OFDI企业会基于自身生产率及技术情况,根据其在东道国投资选址的潜在困境和投资收益作出决定,其预期收益大于经营成本方选择进入该国家。东道国与我国的制度距离差异会带来较高的制度风险,进而产生额外的成本。OFDI投资于强效制度国家*杨亚平和高玥(2017)[34]利用世界治理指数计算东道国制度质量综合指标得分,把东道国制度质量得分高于我国的东道国称为强效制度国家,制度质量得分低于我国的东道国称为弱势制度国家。能获得一定的制度红利,有助于降低投资风险,从而降低OFDI企业对东道国营商环境的敏感度;而投资于弱势制度国家面临较大的制度风险,增加投资成本,提升OFDI企业对东道国营商环境的敏感度。故当投资于弱势制度国家时,OFDI企业更注重东道国营商环境的便利性。基于以上分析,本文提出假说2。

假说2:投向弱势制度国家的OFDI相比投向强势制度国家的OFDI,对营商环境更加敏感。

不同投资动机的OFDI企业在东道国投资选址时关注点不同,对整体营商环境及其不同子类成分的敏感度可能不同。在东道国差异化的营商环境下,不同投资动机的OFDI企业所需东道国生产者和消费者的相关信息有差别,在开办企业、办理施工许可、获得电力、登记产权等启动和布址阶段花费成本的差异较大,获得信贷、保护少数投资者、执行合同、办理破产等融资和容错处理阶段也会存在较大成本差异。

资源开发型OFDI的主要投资目的是获取东道国丰富的自然资源和原材料,因此,获得在当地的资源开发权和施工许可权尤为重要。资源开发型OFDI的前期工作主要为办理施工许可证并进行仓储和运输服务,因此,东道国办理施工许可证所需的手续数量越多,花费的时间越长,耗费的成本就越高,越不利于吸引资源开发型OFDI前来投资选址。此外,由于一些资源开发还涉及到国家稀缺资源的开发和环境保护,资源开发型OFDI也会关注当地政府或当地开发商对企业开发权利的排外程度。东道国法律对投资者及股东权利保护力度越大,越有利于资源开发的推进,有效降低投资风险。因此,资源开发型OFDI偏好办理施工许可证手续简捷和保护投资者更便利的国家。

商贸服务型OFDI主要通过在东道国设立贸易办事处或销售中心的形式采购原料、提供进出口服务等,并不直接生产产品。因此,商贸服务型OFDI避免了高额的沉没成本和生产成本,进出一国更为简易,但其主要业务离不开合同的签订与跟进。执行合同耗时越久,经历的行政手续越多,商贸服务型OFDI的经营成本就越高。因此,商贸服务型OFDI对高效便利的合同执行会更加偏好。

当地生产型OFDI购入东道国的劳动力和生产材料来组织生产。企业的日常经营活动包括购买原材料、雇佣工人、生产、销售等,这些都离不开税款的缴纳和合同的执行。繁冗复杂的纳税次数和程序、耗时较长的纳税过程,都会显著增加当地生产型OFDI的纳税成本。较高的税率也会压缩企业商业利润的空间,降低其预期投资收益。此外,东道国低效的合同执行也会显著增加当地生产型OFDI企业的风险成本。执行合同所花费的时间越长,需要办理的手续数越多,企业的经营成本也就越高。因此,当地生产型OFDI对缴纳税率更高、合同执行更慢的国家表现出明显的规避倾向,更偏好纳税和执行合同更为优惠便捷的国家。

相对上述三种投资动机的OFDI,技术研发型OFDI对劳动力的成本并不是很看重,主要投向技术水平先进、创新研发能力强的国家。在企业开展自身的技术研发活动中,法律对企业知识产权的保护以及对股东权利强有力的保护,可以提高股东诉讼便利化程度,有效降低投资风险,减少因产权纠纷、当地企业欺压排外等带来的投资损失。因此,技术研发型OFDI更偏好投资者资产保护法律完善和知识产权保护制度严格的国家。基于以上分析,本文提出假说3。

假说3:我国不同投资动机OFDI企业选址表现出对营商环境不同子类指标的“异质性偏好”。资源开发型OFDI偏好办理施工许可证和保护投资者的便利度;商贸服务型OFDI偏好执行合同的便利度;当地生产型OFDI偏好缴纳税款和执行合同的便利度;技术研发型OFDI 偏好投资者保护便利度。

三 研究设计

(一)数据说明

本文以我国商务部《境外投资企业(机构)名录》(简称《名录》)中2003-2015年中国在境外设立的4万多家OFDI企业为基础,观察这些企业投资选址的国家(地区),并根据《名录》中中国OFDI企业的经营范围,将OFDI企业按照国际上的四种投资动机进行划分,分别为资源开发型、生产销售型、商贸服务型和技术研发型,统计在投资东道国每年新建的不同投资动机企业的个数。此外,本文从世界银行营商环境项目(Doing Business Project)中190个经济体的营商环境数据出发,剔除了14个只列示名称、未统计数据或者已解体的国家和地区*剔除了营商环境项目中未统计数据的国家和地区,包括英属维尔京群岛、开曼群岛、百慕大群岛、马约特岛、荷属安的列斯群岛、摩纳哥、索马里、古巴、新喀里多尼亚、波多黎各、朝鲜、中国台湾、澳门;塞尔维亚和黑山组成的塞黑联邦已于2006年解体。,并控制了这些经济体的一些特征变量。控制变量数据主要来源于世界银行的世界发展指标数据库(World Development Indicators, WDI)和世界银行的 “全球治理指数”(Worldwide Governance Indicators,WGI)数据库等。本文采用176个经济体2003-2015年的非平衡面板数据,深入探究了异质性投资动机下东道国营商环境总指标及其子类指标对OFDI企业选址的影响。

(二)变量定义

1.因变量

因变量为中国OFDI企业的对外直接投资建企决策,使用中国每年在全球各个地区建立的OFDI企业量来说明。

2.自变量

营商环境便利度(dtf)。Djankov et al.(2010)[18]检验了世界银行的营商环境便利度指标(The Ease of Doing Business Index, EDBI)中代表一国营商环境的指标符合外商投资的理论基础。Alves和Oliveira(2012)[35]运用因子分析法和克朗巴哈系数法同样验证了世界银行的营商环境便利度指标对营商环境具有一定的解释效力。以往的学者大多使用世界银行营商环境报告(Doing Business Report)中经济体的营商便利度排名考察营商环境对外商直接投资及企业建立的影响。但由于营商便利度排名只能显示相对于其他经济体,每个经济体营商环境发生的相对排名变化,当跨年度比较时,就无法准确判断每个经济体的营商环境是否真正变得更好。故本文采用各经济体营商便利度排名的基准——营商环境便利度得分*营商环境项目不仅提供了全球190个经济体的营商便利度排名,还提供了营商便利度排名的基准——计算后的距离前沿分数(Distance to Frontier,简称DTF),即营商环境便利度得分。DTF主要计算公式为(最差-Y)/(最差-前沿),与前沿的营商距离分数衡量了每个经济体的营商绩效与最佳实践绩效之间的差距,取值范围为0至100,其中0代表最差表现,100代表最佳绩效,得分越高,代表营商环境越好越便利,最佳绩效是自2005年以来营商环境项目中所有经济体的每个指标所观测到的最佳实践表现。来衡量经济体的营商环境整体情况,并采用其五个子类指标考察营商环境的具体分类,分别为办理施工许可证便利度(construct)、保护投资者便利度(protect)、缴纳税款便利度(tax)、执行合同便利度(contract)和办理破产便利度(insolvency),涉及企业的许可建立、布址、运作经营以及破产处理等生命周期的重要阶段。当跨年度比较时,营商便利度得分可以显示每个经济体营商环境随着时间推移发生的绝对变化有多少,故本文选择用营商便利度得分来衡量每个经济体的营商环境情况。

3.控制变量

(1)制度距离(dist_insti)。OFDI企业进行选址决策时会同时考虑东道国的制度质量水平(Habib和Zurawicki,2002[26];Bénassy-Quéré et al.,2007[25])。世界银行的“全球治理指数”(WGI)*WGI 指数包括腐败控制(Control of Corruption)、政府效率(Government Effectiveness)、政治稳定(Political Stability)、监管质量(Regulatory Quality)、法律规则(Rule of Law)和话语权与问责(Voice and Accountability)六个指标。被用来衡量各个国家的制度质量,得到学者们的广泛使用。相比较,营商项目数据库(Doing Business Project)更多地反映国家间在吸引投资者方面的政策、规制和法律实施方面的差异,形成国家间投资的制度和政策“软环境”差异。杨亚平和高玥(2017)[34]研究发现,中国OFDI企业选址具有“非对称性效应”,其投资建企选址决策不仅受投资国与东道国之间制度距离的正负方向影响,还受该差异的绝对幅度影响。因此,本文在回归分析里放入制度距离作为一个控制变量,参照杨亚平和高玥(2017)[34]的做法,利用东道国与我国制度质量得分的差的绝对值来代表制度距离;且当差值大于零时称为正向制度距离,差值小于零时称为负向制度距离。

(2)和国际直接投资引力模型有关的控制变量。根据以往学者探索出的国际直接投资引力模型,本文在回归中加入以下基本控制变量:东道国的市场规模(lngdp),中国的经济规模(lncgdp),中国与东道国之间的地理距离(lndistwces)和是否为相邻国家(contig)。本文采用国内生产总值(GDP)来衡量市场规模和经济规模,且使用2010年美元价格作为不变价。各国的GDP数据来源于世界银行世界发展指标数据库(WDI),将GDP取对数后放入回归分析中。地理距离依照杨连星等(2016)[36]使用的东道国主要人口聚集地加权后的地理位置到我国主要人口聚集地加权后的地理位置的双边距离来表示,单位为公里,取对数加入模型。东道国到我国人口加权后的双边距离和是否为相邻国家数据均来源于 CEPII GeoDist数据库。

(3)其它基本控制变量。第一,东道国工资水平(lnpgdp)。劳动力成本是OFDI企业海外投资建企的一个重要考虑因素,本文采用东道国的工资水平来衡量雇佣的劳动力成本,具体数据来源于WDI的人均GDP指标。第二,我国对东道国的出口(lnex)。张先锋等(2016)[37]发现中国对一国的出口额可以有效促进中国OFDI企业投向该国的FDI流量。考虑到OFDI企业的投资选址决策主要受上一期出口额的影响,本文最终采用中国对各个东道国历年出口额滞后一期的对数(lnex1)作为控制变量,数据来源于2002-2014年《中国统计年鉴》。第三,东道国资源禀赋(resource)。利用各个国家和地区历年的矿石、金属和燃料出口之和占GDP的总比重作为替代变量。数据来自世界发展指标数据库(WDI)。第四,东道国技术水平(highex)。本文采用高技术产品的出口额占GDP中的比重作为替代变量。数据来自世界发展指标数据库(WDI)。第五,东道国实际利率(rate)。东道国较高的利率水平降低跨国公司未来利润现值与当期投资成本的比率,生产成本和未来收入的不确定性增加,对外商直接投资具有抑制作用。因此本文加入东道国利率作为控制变量。数据同样来自世界发展指标数据库(WDI)。

为了控制时间维度即年份层面产生的差异化影响,本文在回归模型中加入了时间虚拟变量(yr_dum)。

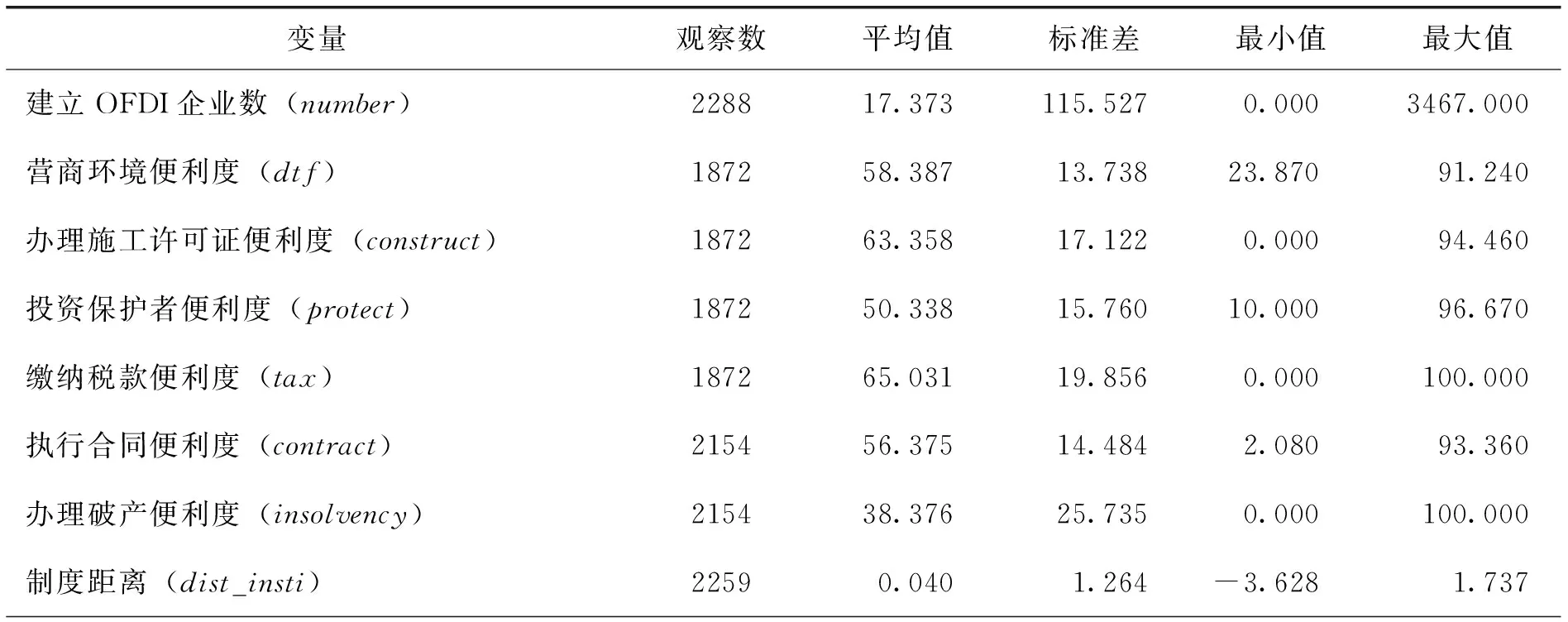

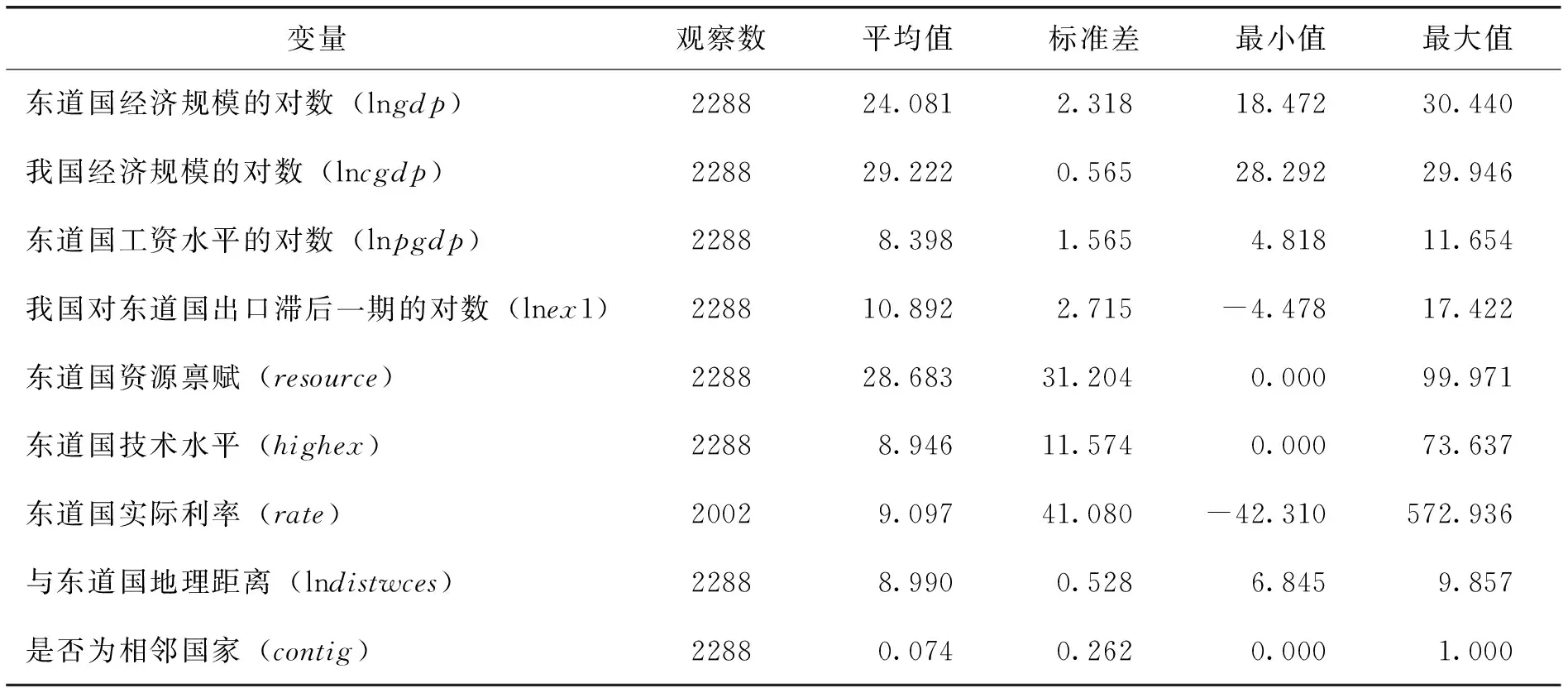

变量的描述性统计见表1。

表1 变量的描述性统计

(续上表)

(三)模型构建和回归方法

根据以上理论假设,本文构建基本模型,如式(1)所示:

numberit=exp(αi+β1dtfit+β2dist_instiit+β3Xit+εit)

(1)

其中i和t分别代表个体和年度。被解释变量numberit代表我国OFDI企业在东道国建立企业数;αi为常数项;dtfit代表东道国营商环境便利度;dist_instiit代表各东道国与我国的制度距离;Xit为其他控制变量,εit为随机误差项。

由于本文的被解释变量为我国OFDI企业2003-2015年历年在各国建立的企业数,是一个非负整数的离散变量,这种情况下通常假定事件发生的概率符合泊松分布。记被解释变量OFDI建立企业数numberit的概率密度函数如式(2)所示:

P(Yit=numberit|xit)= exp(-λit)[λit]numberit! ,numberit=0, 1, 2, …

(2)

其中λit为“泊松到达率”,表示第t年在第i个国家建立企业数的均值。但泊松回归假设分布的期望和方差相等,被称为“均等分散”(Equidispersion),实际数据往往难以满足这个条件。传统上被认为是计数模型基础的泊松回归模型,事实上是负二项回归模型的特例,它假设过度分散参数的值为0。经过计算,本文建立OFDI企业数(number)的方差约为13346.45,而期望值只有17.37,样本方差远远大于期望,存在“过度分散”(Overdispersion)。因此本文回归模型依旧采用泊松回归并不合适,会带来非常大的误差。所以最终采用负二项回归模型,即在条件期望函数的表达式中加入一项个体的异质性,如式(3)所示:

λit=exp(βixit+μit)

(3)

其中μit为不可观测部分或没有观测到的个体效应。记vit=exp(μit),假设vit服从Gamma(1/δ,δ)分布,其中δ>0。由数理统计知识可知,其期望为1,方差为δ。此时numberit服从负二项分布(The Negative Binomial Distribution),如式(4)所示:

P(Yit=yit|xit)=∫∞0exp(-λit)[λit]yityit!g(vit)dvit

(4)

其期望和方差分别为E(Yit|xit)=λit和Var(Yit|xit)=λit(1+δλit)。由期望和方差公式可知,在负二项回归中,只有当δ趋近于零时,负二项分布模型才收敛于泊松分布模型,故泊松回归实际上是负二项回归的特例。由于考虑到了现实情况中无法观测的部分以及异质效应的存在,一般公认负二项回归比泊松回归更有效率,所以本文采用负二项回归模型。

四 实证结果

(一)基本回归结果分析

表2的回归(1)~(6)分别使用零膨胀负二项回归(ZINB)模型和标准负二项回归(NB)模型进行计量分析。其中,回归(1)和回归(2)为对全部样本不分制度距离的计量结果。回归(3)和回归(4)为对正向制度距离子样本的回归结果。回归(5)和回归(6)为对负向制度距离子样本的回归结果。零膨胀负二项回归(1)、(3)、(5)中LR检验结果均显示过度分散参数alpha显著,此时采用泊松模型进行回归分析的误差增大,应使用负二项回归模型;标准负二项回归(2)、(4)、(6)也显示alpha值处于Stata输出的alpha95%的置信区间内,表明存在过度分散,同样应拒绝泊松回归,选择负二项回归。此外,由于回归(1)中Vuong统计量仅为-0.19,回归(3)中Vuong统计量仅为0.04,回归(5)中Vuong统计量仅为-0.16,可知p值均不显著,故拒绝零膨胀负二项回归模型,采用标准负二项回归模型。由于本文的样本数据为长样本数据,为了能在一定程度上纠正异方差和自相关等问题,本文使用加入了聚类稳健标准误的标准负二项回归模型进行计量分析。以下内容主要解释采用标准负二项回归模型(NB)的结果。

由表2回归(2)可以看出,当不区分制度距离方向进行全样本负二项回归时,发现对于所有OFDI企业而言,回归(2)营商环境便利度(dtfit)的系数显著为正,说明我国OFDI企业整体倾向于在营商环境更便利的国家和地区投资选址。这验证了假说1。回归(4)营商环境便利度(dtfit)系数不显著,而回归(6)营商环境便利度(dtfit)系数显著为正且回归系数变大,说明当投资于制度质量比我国更好的国家时,该国营商环境便利度对我国OFDI企业投资选址无显著影响。而当投资于制度质量比我国差的国家时,该国便利的营商环境对我国OFDI企业投资选址具有显著的吸引作用。这验证了假说2。究其原因,一国便利的营商环境可以很大程度上降低进入成本和经营运作成本,进而降低投资风险,增加投资收益预期,从而吸引更多的OFDI企业选择进入。而当投向制度质量比我国好的国家时,东道国良好制度环境带来的制度红利抵消了部分制度风险成本,降低了OFDI企业对东道国营商环境的敏感度,故此时OFDI企业对东道国营商环境便利度不敏感;反之,东道国恶劣的制度环境增加了制度风险成本,使得OFDI企业对东道国营商环境更敏感。

在控制变量方面,聚类稳健标准误负二项回归(2)、(4)、(6)的结果显示,中国与东道国的制度距离(dist_insti)系数均为负,虽然负向制度距离国家的系数不显著。表明我国更倾向于投资与本国制度更为相近的国家和地区,这与Habib和Zurawicki(2002)[26]、Bénassy-Quéré et al.(2007)[25]的研究结论相同。东道国市场规模(lngdp)对中国OFDI企业建企具有显著为正的吸引作用,说明我国OFDI企业偏好市场规模更大的经济体,这与理论预期相符,东道国更大的经济规模表明了更大的市场需求,有助于吸引OFDI企业建立。我国经济规模(lncgdp)对我国OFDI企业海外投资选址均具有积极的影响。东道国工资水平(lnpgdp)的系数均显著为负,表明我国OFDI企业倾向于在劳动力成本更为低廉的国家和地区投资选址。我国对东道国出口的滞后一期(lnex1)系数均显著为正,表明存在出口带动OFDI的促进效应,验证了张先锋等(2016)[37]关于我国对东道国的出口能有效促进企业对该地区的OFDI这一观点。自然资源(resource)的系数显著为正,说明全球投资战略下我国OFDI企业获取资源的投资动机较为显著。东道国技术水平(highex)系数显著为正,表明东道国的技术水平是我国OFDI企业投资选址时考虑的重要因素。东道国实际利率(rate)的系数均显著为正,说明东道国较高的利率对我国OFDI企业投资选址具有吸引作用,实际利率增加时,资本的投资报酬率增加,吸引热钱大量流入,显著增加了外商直接投资。与东道国的地理距离(lndistwces)的系数均显著为负,说明我国OFDI企业倾向于选择地理距离更为相近的国家和地区投资选址,地理距离仍然是阻碍我国OFDI企业对各东道国投资的重要影响因素之一。是否为相邻国家(contig)这一虚拟变量的系数均显著为正,符合理论预期,相比其他国家,与我国相邻的国家更容易吸引我国OFDI企业进行投资。

表2 基本回归结果

(续上表)

注:括号内数值为标准误聚合到国家层面的聚类稳健标准误,*、**和***分别表示在10%、5%和1%的显著性水平上统计显著。各回归的alpha值均处于95%置信区间内,在5%水平拒绝过度分散参数“alpha=0”的原假设,应使用负二项回归。

(二)区分投资动机的检验

考察不同投资动机OFDI企业对营商环境整体指标及子类指标的“异质性偏好”的负二项回归检验结果分别见表3和表4。

对不同投资动机下营商环境便利度整体情况的检验结果如表3所示。资源开发型OFDI、当地生产型OFDI和技术研发型OFDI的营商环境便利度系数与全样本相同,均显著为正,表明资源开发型OFDI、当地生产型OFDI和技术研发型OFDI的投资选址表现出偏好更好的整体营商环境。而商贸服务型OFDI的营商环境便利度系数虽然为正,但并不显著。可能的原因是对营商环境整体指标的检验难以区分异质性投资动机的影响,需要进一步考察子类指标。制度距离在四种投资动机下均显著为负,表明我国异质性投资动机的OFDI企业均偏好制度距离相近的国家。

在控制变量方面,东道国与我国经济规模系数、对东道国出口的滞后一期仍显著为正。与回归(1)~(3)不同,在回归(4)中,东道国工资水平系数由显著为负变为不显著。这表明相对资源开发型OFDI、商贸服务型OFDI和当地生产型OFDI偏好劳动力资本更为低廉的国家,技术研发型OFDI并不看重东道国劳动力成本,主要看重东道国的先进技术水平和创新研发能力。此外,商贸服务型OFDI、当地生产型OFDI和技术研发型OFDI与东道国的地理距离系数显著为负,而资源开发型OFDI的地理距离系数不显著,表明商贸服务型OFDI、当地生产型OFDI和技术研发型OFDI偏好投资于与母国地理距离相近的国家,而资源开发型OFDI更看重东道国的资源禀赋情况。

表3 四种投资动机的OFDI对整体营商环境的检验

(续上表)

注:括号内数值为标准误聚合到国家层面的聚类稳健标准误,*、**和***分别表示在10%、5%和1%的显著性水平上统计显著。

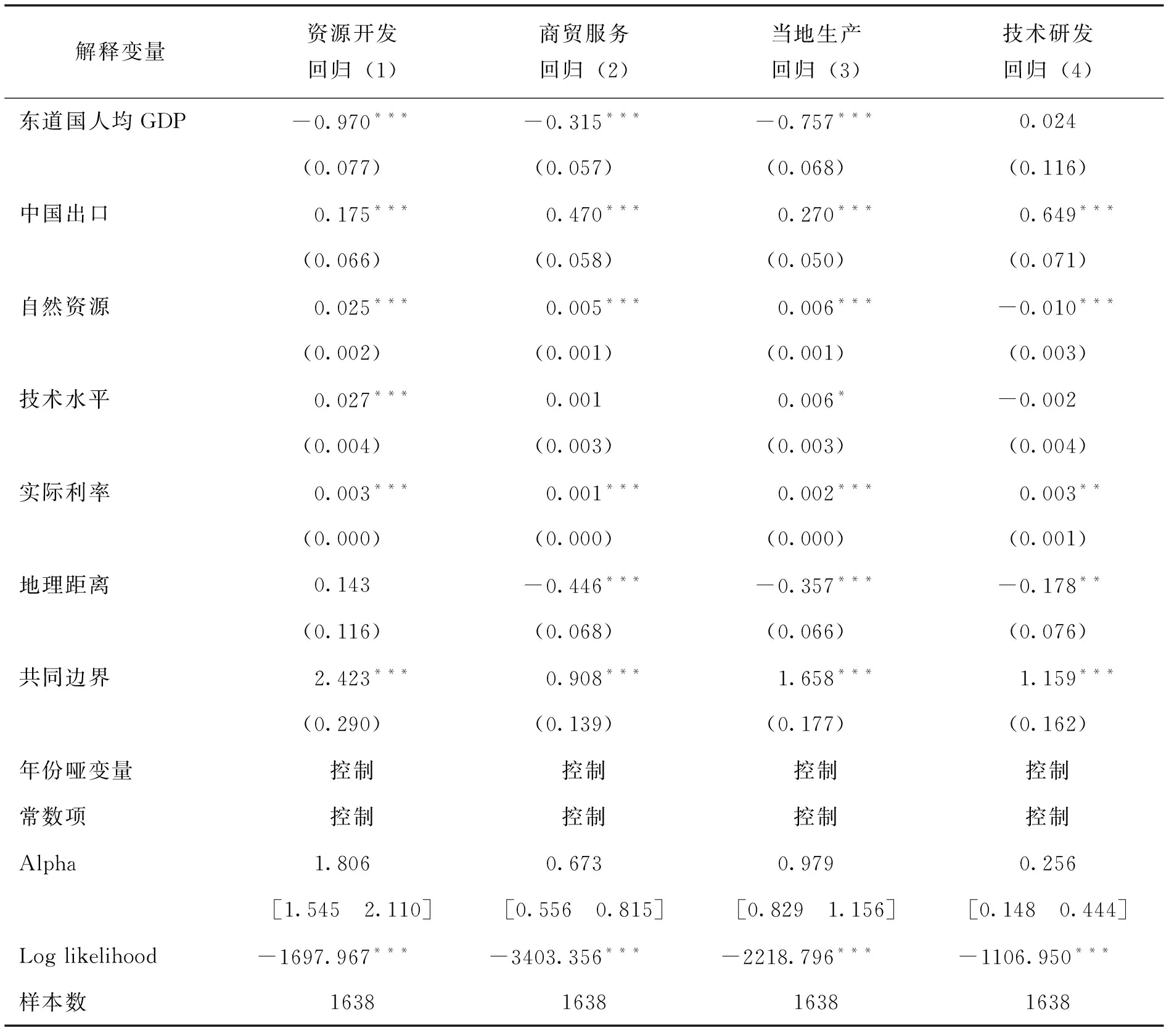

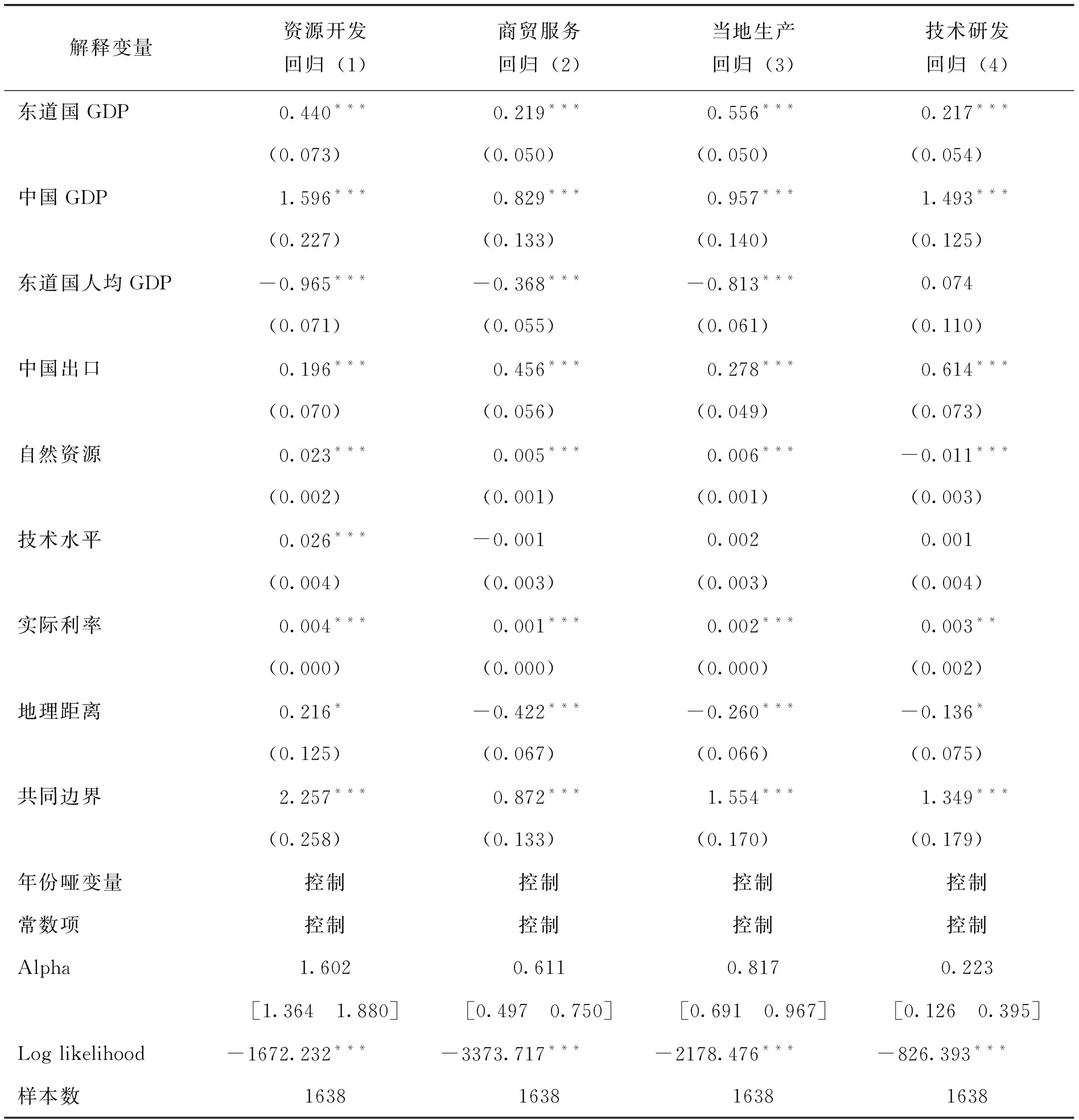

不同投资动机下营商环境五个子类指标的检验结果如表4所示。在表4回归(1)中,资源开发型OFDI对办理施工许可证便利度(construct)更加敏感,并且该系数(0.030)显著大于其他三种投资动机OFDI的系数。究其原因,资源开发型OFDI的主要投资目的为获取东道国丰富的自然资源和原材料,开采东道国当地资源的前期工作主要就是办理施工许可证并进行仓储和运输服务。因此资源开发型OFDI偏好办理施工许可证手续简捷和成本更少的国家。此外,资源开发型OFDI也偏好选择保护投资者便利度(protect)和执行合同便利度(contract)更好的国家进行投资。

对商贸服务型OFDI样本的检验结果显示(回归(2)),办理施工许可证、保护投资者和执行合同的系数均显著为正。表明商贸服务型OFDI对与投资者相关的法律规定、较长的合同执行时间以及证件办理时间所带来的风险成本更加敏感,更倾向于选择在法律制度公平完善、执行合同简捷便利和办理证件快速高效的国家选址建企。究其原因,相对于其他三类投资动机OFDI而言,商贸服务型OFDI主要是通过提供服务促进出口的形式开展海外投资业务,在一定程度上避免了高额的固定成本和沉没成本,但其工作业务离不开合同的签订与跟进。且由于成本较低,相对来说进出一国更为简易频繁,因此更倾向于选择执行合同更为高效简捷的国家。

对当地生产型OFDI样本的检验结果显示(回归(3)),办理施工许可证、保护投资者、缴纳税款(tax)和执行合同的便利度系数均显著为正,且缴纳税款便利度系数(0.008)和执行合同便利度系数(0.021)均显著大于其他三类投资动机OFDI该指标的系数。这说明当地生产型OFDI对东道国较高的税收水平、较长的合同执行时间所带来的风险成本更加敏感,更倾向于选择在纳税和执行合同更为优惠便捷的国家选址建企。究其原因,相对于其他三类投资动机OFDI而言,当地生产型OFDI具有更高的生产成本和沉没成本,因此对营商环境的各个子类指标都有很强的依赖和偏好。且其日常生产性活动与向当地缴纳税款紧密相连,在当地购买原材料、雇佣工人、加工制造、销售等一系列活动均离不开合同的执行,所以选址倾向于税收政策更为宽松、合同执行更为便捷的国家。

对技术研发型OFDI样本的检验结果显示(回归(4)),办理施工许可证便利度和保护投资者便利度系数均显著为正,而其他三个子类指标系数并不显著。技术研发型OFDI对保护投资者便利度更加敏感,究其原因,主要是由于投资者保护涵盖了有关技术产权披露、股东诉讼的法律规则。相对于其他三类投资动机OFDI企业而言,技术研发型OFDI十分注重对自身知识技术产权的保护力度,以及出现争端时当地法律对股东诉讼的公平性和权利保护,因此更倾向于选择在投资者保护法律更为完善的国家选址建企。

各控制变量的回归结果与表2基本一致。东道国与我国经济规模系数、对东道国出口的滞后一期仍显著为正。与回归(1)、(2)、(3)不同,回归(4)中东道国工资水平系数依然由显著为负变为不显著。更加验证了相对其他三种投资动机OFDI,技术研发型OFDI对劳动力的成本并不看重这一结论。此外,资源开发型OFDI的地理距离系数同样不显著为负。

综合表3和表4的回归结果,投资动机不同,OFDI企业对便利的营商环境所包含各方面的敏感度不同,对五个子类指标的偏好也产生了“异质性”。资源开发型OFDI对办理施工许可证和保护投资者便利度最为偏好;商贸服务型OFDI对执行合同便利度最为偏好;当地生产型OFDI对缴纳税款和执行合同便利度最为偏好;技术研发型OFDI 对投资者保护最为偏好,这验证了假说3。

表4 四种投资动机的OFDI对营商环境子类指标的检验

(续上表)

注:括号内数值为标准误聚合到国家层面的聚类稳健标准误,*、**和***分别表示在10%、5%和1%的显著性水平上统计显著。

(三)内生性检验和稳健性检验

在基本回归和区分投资动机的检验中,被解释变量均为我国OFDI企业历年在各国新建的投资企业数,为一个非负整数的计数离散变量。在稳健性检验中,本文利用商务部历年《中国对外直接投资统计公报》中我国对各国OFDI流量数据,取我国对各国对外直接投资流量的对数作为被解释变量,进行稳健性分析。首先本文使用LR检验以及Hausman检验分析和选择模型,最后显示应使用面板固定效应模型。考虑到可能存在时间纬度即年份层面的差异化影响,接下来用LR检验发现时间效应也非常显著。此外为了控制各国自身的异质性效应,稳健性检验的估计模型为加入了聚类稳健标准误的面板双向固定效应模型。表5中回归(1)和回归(3)为未加任何控制变量的聚类稳健标准误面板双向固定效应回归,回归(2)和回归(4)为加入所有回归变量的聚类稳健标准误面板双向固定效应回归。由表5的结果可以看出,基于我国OFDI流量的检验,无论是营商环境总指标还是其子类指标,有关系数依然整体显著为正,验证了我国OFDI企业偏好东道国便利的营商环境。

表5 用OFDI流量替代的稳健性检验

注:括号内数值为标准误聚合到国家层面的聚类稳健标准误, *、**和***分别表示在10%、5%和1%的显著性水平上统计显著。篇幅限制,未列出所有变量回归结果。

本文考察了营商环境总指标及其子类指标对我国OFDI企业选址建企的影响,验证了OFDI企业整体倾向于选择营商环境更好更便利的国家进行投资。然而,虽然良好的制度环境在一定程度上推动了当地经济的进步,但当地的经济状况和社会开发情况同样会反过来作用于已形成的制度环境,从而两者之间产生一定的互动影响(Acemoglu et al.,2008)[38]。营商环境作为一种制度环境也会具有内生性,更多的外商直接投资也有可能加快东道国经济的发展,促进东道国营商环境的改善,进而吸引更多的OFDI企业前来投资。现有文献关于国家制度的工具变量选择主要有三方面:一是法律起源(Glaeser et al.,2004)[39]和语言差异(Mauro,1995)[40];二是把欧洲早期殖民者在各殖民地的死亡率作为国家制度的工具变量(Acemoglu,2001)[41]。三是把各国到赤道的距离作为制度差异的工具变量(Hall和Jones,1999[42];Easterly和Levine,2003[43])。但很多中纬度国家与制度的关联性很弱,各国到赤道的距离也通过气候和地理区位等影响经济发展,不符合工具变量外生性要求。殖民地的死亡率也限于对有被殖民历史的国家样本研究。法律起源工具变量也由于数量较少,难以较好地反映各国制度差异。本文利用基因距离(Genetic Distance)工具变量来缓解内生性问题。

文化的、历史的因素不可避免地影响一国营商环境。东道国不同民族群体的异质性,不同民族间的历史文化传统、行为习惯和价值偏好不同,能深刻影响一个国家的制度内核(黄新飞等,2013)[44],进而影响当地商业伦理、规则和条例的形成,对营商环境的便利程度产生非常重要的影响。而东道国OFDI企业进入数量并不影响东道国民族群体的历史文化传统、行为习惯和价值偏好。随着人类学和生物学的发展,基因距离(Genetic Distance)被用来反映不同国家间民族异质性产生的根源,揭示不同民族群体的历史渊源。Spolaore和Wacziarg(2009)[45]基于全球42个主要民族Fst和Nei基因距离数据,采用各国人口比重最大的民族之间的基因距离来衡量跨国基因距离,并在此基础上,采用各国民族人口比重加权法构造了跨国间的基因距离,用以反映不同民族在形成文化上的差异。计算公式如式(5)所示:

gendisti, j=∑i∑jsi, p·sj, q·dpq

(5)

其中,gendisti, j表示国家i和j之间的基因距离,si, p表示i国民族p人口数量在全部人口数量中的比例,sj, q表示j国民族q人口数量在全部人口数量中的比重,dpq代表民族p和q之间的基因距离。

由于各国在经济发展的过程中,通常借鉴世界经济前沿国的发展经验及法律制度,各国与世界经济前沿国之间的基因距离可以反映出各国与世界经济前沿的差距,故基因距离对各国借鉴的成果具有一定的阻碍作用。Caselli和Coleman(2006)[46]指出目前所有经典文献都将美国视为世界经济和技术前沿国。故本文利用Cavalli-Sforza et al.(1994)[47]研究中的民族基因距离和联合国网站关于各国不同民族人口占总人口的比例数据,计算得出其他国家与美国最大人口比重民族及所有民族人口加权的Fst基因距离和Nei基因距离,并采用基因距离作为营商环境便利度的工具变量估计营商环境对OFDI企业选址的影响,以此来解决内生性问题。基因距离的外生性主要源于历史上民族根源的产生,世界各国与美国的基因距离不会影响到我国OFDI企业对各东道国投资选址。但基因距离可以通过影响各国构建的不同营商环境进而影响营商环境便利度,从而影响我国OFDI企业海外投资。

本文分别采用Fst方法和Nei方法计算的各国人口最多民族间的基因距离gendist_fst_dominant和gendist_nei_dominant、人口加权的gendist_fst_weighted和gendist_nei_weighted四种基因距离分别作为营商环境便利度的工具变量,内生性检验结果具有稳健性。四种基因距离与营商环境便利度dtf均具有很强的负相关关系,相关系数分别为-0.3922、-0.3901、-0.4580和-0.4386,且均在1%水平上显著,P值为0.0000。本文沿用周浩和郑越(2015)[48]采用的Hilbe(2011)[49]的两步法*第一步,利用内生变量对工具变量及其他控制变量进行OLS估计,得到对应的残差;第二步,利用内生变量、第一步估计的残差及其他控制变量(不包括工具变量)、被解释变量进行负二项回归。进行了Two-step NB内生性检验。检验结果如表6所示。res_dtfit是第一步利用内生变量(营商环境便利度)对工具变量(基因距离)及其他控制变量进行OLS估计得到的残差。当残差项估计系数不显著时,表示不拒绝营商环境便利度是外生变量的原假设。从Two-step NB回归结果可以看出,主解释变量均显著为正,残差项均显著为负,且基因距离作为工具变量进行检验的残差项均通过了1%的显著性检验,验证了营商环境便利度是内生变量,且基因距离对营商环境便利度影响为负。由表6 F统计量可知第一步回归的F值均显著大于10,根据经验法则(Staiger和Stock, 1997)[50]可知不存在弱工具变量问题。与世界经济前沿国的基因距离越远,当地模仿经济前沿国形成的营商环境越不便利。OFDI企业越难融入当地文化和适应当地营商环境,容易导致对东道国营商环境的误解和判断失误,从而增加信息成本和投资风险,不利于吸引OFDI企业投资选址。表6的结果显示营商环境便利度系数依然显著为正,与前文结论一致,且系数绝对值较之前有所提升。可以看出,在解决了营商环境内生性的情况下,东道国便利的营商环境确实对我国OFDI企业具有很强的吸引作用。

表6 基因距离作为工具变量的内生性检验

注:括号内数值为标准误聚合到国家层面的聚类稳健标准误,*、**和***分别表示在10%、5%和1%的显著性水平上统计显著。

五 结论和启示

探究东道国营商环境及其子类指标对于中国企业海外直接投资选址的影响,对促进我国经济海外有效发展有重要意义。本文使用2003-2015年中国OFDI企业对世界上176个经济体的投资项目数据,采用负二项回归模型方法,基于异质性投资动机分析了我国OFDI企业对营商环境及其子类指标的 “异质性偏好”。研究结果表明我国OFDI企业倾向于在整体营商环境更好的国家投资选址,特别是投向弱势制度国家的投资。区分投资动机的检验发现,不同投资动机OFDI企业选址表现出对营商环境不同子类指标的“异质性偏好”:资源开发型OFDI对办理施工许可证和保护投资者便利度最为偏好;商贸服务型OFDI对执行合同便利度最为偏好;当地生产型OFDI对缴纳税款和执行合同便利度最为偏好;技术研发型OFDI 对投资者保护最为偏好。本文的研究结论具有重要的政策含义。

当前,受国际政治安全和贸易保护主义的影响,全球经济增长的不确定性增加,我国对外直接投资的机遇与挑战并存。基于本文结论及国内营商环境改革,提出以下建议:企业方面,我国OFDI企业应根据自身投资目的和主营业务的不同,事先关注并深入考察投资国的整体营商环境,防范各种因营商环境恶劣而增加的投资风险和额外成本,保护企业自身海外投资利益,从而实现我国OFDI企业与东道国互利共赢。政府方面,应持续大力推进商事制度改革,并倡导各地依据世界银行发布的各项营商环境指标,结合本地实际情况,逐步优化营商软环境;完善我国“走出去”公共服务,开展国别营商环境监控及评估提示工作,为我国OFDI企业海外投资提供更详细的东道国营商环境信息。

[参考文献]

[1] 祁春凌, 邹超. 东道国制度质量、制度距离与中国的对外直接投资区位[J]. 当代财经, 2013, (7): 100-110.

[2] 王永钦, 杜巨澜, 王凯. 中国对外直接投资区位选择的决定因素: 制度、 税负和资源禀赋[J]. 经济研究, 2014, (12): 126-142.

[3] 王恕立, 向姣姣. 制度质量、 投资动机与中国对外直接投资的区位选择[J]. 财经研究, 2015, (5): 134-144.

[4] 蒋冠宏, 蒋殿春. 中国对发展中国家的投资——东道国制度重要吗? [J]. 管理世界, 2012, (11): 45-56.

[5] 杨娇辉, 王伟, 谭娜. 破解中国对外直接投资区位分布的“制度风险偏好”之谜[J]. 世界经济, 2016, (11): 3-27.

[6] Djankov, S., Mcliesh, C., Ramalho, R. M.. Regulation and Growth[J].EconomicsLetters, 2006, 92(3): 395-401.

[7] 董志强, 魏下海, 汤灿晴. 制度软环境与经济发展——基于30个大城市营商环境的经验研究[J]. 管理世界, 2012, (4): 9-20.

[8] Eifert, B.. Do Regulatory Reforms Stimulate Investment and Growth? Evidence from the Doing Business Data, 2003-07[R]. Center for Global Development Working Paper No.159, 2009.

[9] Ahlquist, J. S., Prakash, A.. FDI and the Costs of Contract Enforcement in Developing Countries[J].PolicySciences, 2010, 43(2): 181-200.

[10] Jayasuriya, D.. Improvements in the World Bank’s Ease of Doing Business Rankings: Do They Translate into Greater Foreign Direct Investment Inflows?[J].SocialScienceElectronicPublishing, 2011, 24(3): 430-441.

[11] Corcoran, A., Gillanders, R.. Foreign Direct Investment and the Ease of Doing Business[J].ReviewofWorldEconomics, 2015, 151(1): 103-126.

[12] Morris, R., Aziz, A.. Ease of Doing Business and FDI Inflow to Sub-Saharan Africa and Asian Countries[J].CrossCulturalManagementanInternationalJournal, 2011, 18(4): 400-411.

[13] Klapper, L., Lewin, A., Delgado, J. M. Q..TheImpactoftheBusinessEnvironmentontheBusinessCreationProcess[M]//Wim Navdé. Entrepreneurship and Economic Development(Studies in Development Economics and Policy). London: Palgrave Macmillan, 2009: 108-123.

[14] Bruhn, M.. License to Sell: The Effect of Business Registration Reform on Entrepreneurial Activity in Mexico[J].ReviewofEconomics&Statistics, 2011, 93(1): 382-386.

[15] 张龙鹏, 蒋为, 周立群. 行政审批对创业的影响研究——基于企业家才能的视角[J]. 中国工业经济, 2016, (4): 57-74.

[16] Bripi, F.. The Role of Regulation on Entry: Evidence from the Italian Provinces[J].WorldBankEconomicReview, 2016, 30(2): 383-411.

[17] 魏下海, 董志强, 张永璟. 营商制度环境为何如此重要? ——来自民营企业家“内治外攘”的经验证据[J]. 经济科学, 2015, (2): 105-116.

[18] Djankov, S., Ganser, T., Mcliesh, C., et al.. The Effect of Corporate Taxes on Investment and Entrepreneurship[J].AmericanEconomicJournal:Macroeconomics, 2010, 2(3): 31-64.

[19] 张龑, 孙浦阳. 双边营商环境、 契约依赖和贸易持续期——基于中国企业微观数据的实证研究[J]. 财经研究, 2016, (4): 49-60.

[20] 杨全发, 韩樱. 知识产权保护与跨国公司对外直接投资策略[J]. 经济研究, 2006, (4): 28-34.

[21] Ali, F. A., Fiess, N., Macdonald, R.. Do Institutions Matter for Foreign Direct Investment?[J].OpenEconomiesReview, 2010, 21(2): 201-219.

[22] Blonigen, B. A.. A Review of the Empirical Literature on FDI Determinants[J].AtlanticEconomicJournal, 2005, 33(4): 383-403.

[23] Wei, S. J.. How Taxing is Corruption on International Investors?[J].ReviewofEconomics&Statistics, 1997, 82(1): 1-11.

[24] Globerman, S., Shapiro, D.. Global Foreign Direct Investment Flows: The Role Of Governance Infrastructure[J].WorldDevelopment, 2002, 30(11): 1899-1919.

[25] Bénassy-Quéré, A., Coupet, M., Mayer, T.. Institutional Determinants of Foreign Direct Investment[J].WorldEconomy, 2007, 30(5): 764-782.

[26] Habib, M., Zurawicki, L.. Corruption and Foreign Direct Investment[J].JournalofInternationalBusinessStudies, 2002, 33(2): 291-307.

[27] Xu, D., Pan, P., Beamish, P. W.. The Effect of Regulative and Normative Distances on MNE Ownership and Expatriate Strategies[J].MirManagementInternationalReview, 2004, 44(3): 285-307.

[28] Gani, A.. Governance and Foreign Direct Investment Links: Evidence from Panel Data Estimations[J].AppliedEconomicsLetters, 2007, 14(10): 753-756.

[29] 杜江, 宋跃刚. 制度距离、 要素禀赋与我国OFDI区位选择偏好——基于动态面板数据模型的实证研究[J]. 世界经济研究, 2014, (12): 47-52.

[30] Buckley, P. J., Clegg, L. J., Cross, A. R., et al.. The Determinants of Chinese Outward Foreign Direct Investment[J].JournalofInternationalBusinessStudies, 2007, 38(4): 499-518.

[31] Kolstad, I., Wiig, A.. What Determines Chinese Outward FDI?[J].JournalofWorldBusiness, 2012, 47(1): 26-34.

[32] Aleksynska, M., Havrylchyk, O.. FDI from the South: The Role of Institutional Distance and Natural Resources[J].EuropeanJournalofPoliticalEconomy, 2013, 29(284): 38-53.

[33] Hernández, V., Nieto, M. J.. The Effect of the Magnitude and Direction of Institutional Distance on the Choice of International Entry Modes[J].JournalofWorldBusiness, 2015, 50(1): 122-132.

[34] 杨亚平, 高玥. “一带一路”沿线国家的投资选址——制度距离与海外华人网络的视角[J]. 经济学动态, 2017, (4): 41-52.

[35] Alves, R. P., Oliveira, J. Z.. The Ease Of Doing Business Index as A Tool for Investment Location Decisions[J].EconomicsLetters, 2012, 117(1): 66-70.

[36] 杨连星, 刘晓光, 张杰. 双边政治关系如何影响对外直接投资——基于二元边际和投资成败视角[J].中国工业经济, 2016, (11): 56-72.

[37] 张先锋, 张杰, 刘晓斐. 出口学习效应促进OFDI: 理论机制与经验证据[J]. 国际贸易问题, 2016, (4): 155-165.

[38] Acemoglu, D., Johnson, S., Robinson, J. A.. The Colonial Origins of Comparative Development: An Empirical Investigation[J].AmericanEconomicReview, 2001, 91(5): 1369-1401.

[39] Glaeser, E. L., Porta, R. L., Lopez-De-Silanes, F., et al.. Do Institutions Cause Growth?[J].JournalofEconomicGrowth, 2004, 9(3): 271-303.

[40] Mauro, P.. Corruption And Growth[J].QuarterlyJournalofEconomics, 1995, 110(3): 681-712.

[41] Acemoglu, D., Robinson, J. A.. Persistence of Power, Elites, and Institutions[J].AmericanEconomicReview, 2008, 98(1): 267-293.

[42] Hall, R. E., Jones, C. I.. Why Do Some Countries Produce So Much More Output Per Worker than Others?[J].QuarterlyJournalofEconomics, 1999, 114(1): 83-116.

[43] Easterly, W., Levine, R.. Tropics, Germs, and Crops: How Endowments Influence Economic Development[J].JournalofMonetaryEconomics, 2003, 50(1): 3-39.

[44] 黄新飞, 舒元, 徐裕敏. 制度距离与跨国收入差距[J]. 经济研究, 2013, (9): 4-16.

[45] Spolaore, E., Wacziarg, R.. The Diffusion of Development[J].QuarterlyJournalofEconomics, 2009, 124(2): 469-529.

[46] Caselli, F., Coleman, W. J.. The World Technology Frontier[J].AmericanEconomicReview, 2006, 96(3): 499-522.

[47] Cavalli-Sforza, L. L., Menozzi, P., Piazza, A..TheHistoryandGeographyOfHumanGenes[M]. Princeton, New Jersey: Princeton University Press, 1994, 49(4): 91-94.

[48] 周浩, 郑越. 环境规制对产业转移的影响——来自新建制造业企业选址的证据[J]. 南方经济, 2015, (4): 12-26.

[49] Hilbe, J. M..NegativeBinomialRegression(2nded.)[M]. Cambridge, MA: Cambridge University Press, 2011.

[50] Staiger, D., Stock, J. H.. Instrumental Variables Regression With Weak Instruments[J].Econometrica, 1997, 65(3): 557-586.