纵向市场中的排他理论研究评述

2018-07-10

一 引 言

过去几十年里,排他行为已然成为反垄断部门的关注重点之一(Wright, 2012[1];Baker,2012[2])。而纵向市场中的排他行为远比横向市场复杂(Morton, 2013)[3]。一方面,横向市场中排他行为的研究较为成熟和明朗,引起的争论也相对较少。另一方面,大量理论和实证研究表明,纵向排他行为既能够带来效率促进,如提升投资水平、增加销售努力等,同时也会损害竞争,如通过抽取效率租金提高竞争对手成本等。由于害怕损害市场竞争,法庭一开始对纵向排他行为采取了严苛态度*比如历史上著名的,标准石油(Standard Oil)案(1911)和标准时尚(Standard Fashion)案(1922)中,法庭采用了类似于“本身违法”的原则判定独占交易违法,理由是独占交易引起了下游零售市场的圈定,详见Klein(2003)[7]。。以Bork、Posner等为代表的早期“芝加哥学派”挑战了法庭观点,认为企业实施纵向排他行为的主要目的在于提升效率而不是排斥竞争对手。正如Bork (1978)[4]在其经典著作《反垄断悖论》中,提出的著名“芝加哥纵向疑问”:如果纵向排他契约损害了买方,那么买方为什么会接受?

“芝加哥纵向疑问”一经提出便引起了学术界的极大兴趣。Farrell(2005)[5]重新建构了针对纵向排他行为的买方-在位者-进入者模型,指出“芝加哥学派”的效率促进观点很大程度上建立在在位者和进入者非对称性的基础之上,而该假设与现实情形并不相符。Ramseyer和Rasmusen(2014)[6]在对“芝加哥学派”思想的回顾中发现,纵向排他行为的现有研究很大程度上是基于Bork观点的延伸,即大部分研究主要解释纵向排他行为为什么会促进效率,但对纵向排他行为为什么会损害竞争的研究较少。综观纵向排他行为的现有研究,学术界的争议主要基于两个方面。首先针对横向排他行为的研究框架多大程度上适用于纵向排他行为?其次考察纵向排他行为的竞争效应时如何权衡?

学术界的讨论最终影响到法庭对纵向排他行为的态度。考虑到纵向排他行为本身的多样性及其竞争效应的复杂性(Klein和Lerner, 2016[8];Eilat et al., 2016[9]),法庭对纵向排他行为的态度也从“本身违法”原则转向了“合理论辩”原则*基于Eilat et al.(2016)[9]的研究,在“合理论辩”原则下,法庭对于纵向排他行为的违法性判定,取决于对其潜在的竞争损害效应以及效率促进效应的综合权衡。而在“本身违法”原则下,法庭可直接根据相应满足条件(比如满足市场支配地位条件、构成了实质性的市场圈定等)判定纵向排他行为违法。(Ramseyer和Rasmusen, 2014)[6]。“合理论辩”原则下,法庭对于纵向排他行为竞争效应的判定更为倚重经济分析。另外,对于纵向排他行为间的与经济分析无关的形式区别(比如基于价格类的纵向排他行为与基于权利类的纵向排他行为等)不再是判定的重点(Moore和Wright, 2015)[10]。总之,反垄断部门对于纵向排他行为的执法重点在于识别其内在的经济逻辑。

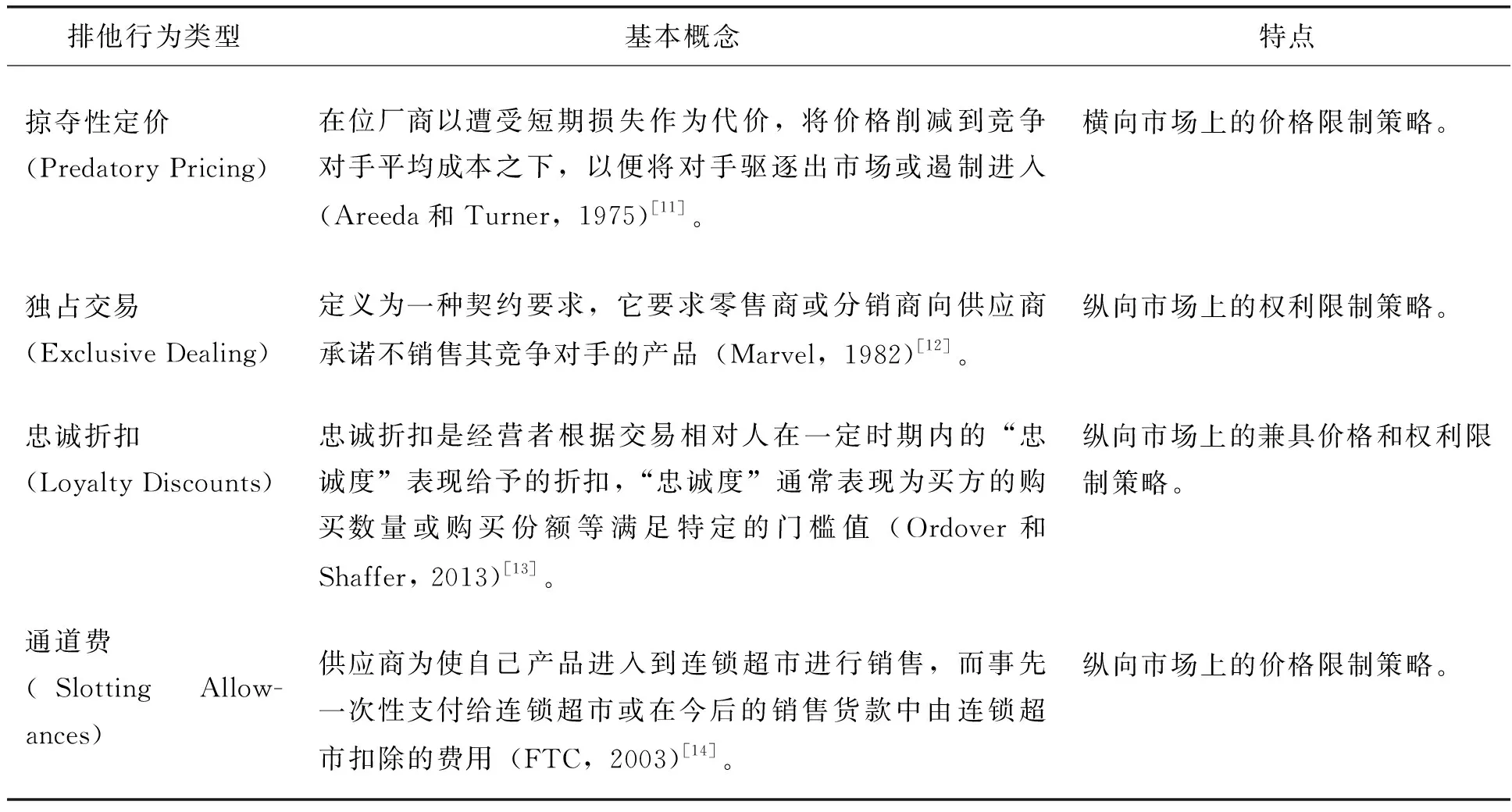

受近期国内外相关反垄断案例影响,纵向排他问题进一步受到学术界的重视,尤其对于忠诚折扣这类特殊纵向排他行为竞争效应的分析,学者们展开了深入研究。考虑到现有理论对于相关问题的争论以及反垄断执法的实践需求,本文将纵向排他的已有理论研究归纳为纵向排他的研究框架、典型竞争损害观点以及效率辩护等三个主题,并据此对已有文献进行系统梳理及评述。在此基础上提出对相关问题的思考,展望纵向排他理论未来研究方向,以期对纵向排他研究的进一步深化提供支撑(表1提供了本文对几种常见纵向排他行为的描述)。

表1 涉及纵向市场的几种常见排他行为描述*本表格内容由作者根据已有文献绘制。对于排他行为特点的描述,主要基于排他契约的市场结构特征(纵向市场或横向市场)和限制条件(价格限制、权利限制或二者兼而有之)两个维度进行描述。尽管这里主要针对纵向排他行为进行考察,但掠夺性定价作为横向市场的典型排他行为,作为研究框架选择的对照组是必要的。另外,由Rey和Verge(2005)[15]首次将厂商的纵向控制行为分为价格限制和权利限制两类。

二 相关反垄断案例介绍

近期涉及纵向排他行为的一些反垄断案例包括:基于忠诚折扣的利乐(Tetra Pak)案(2016)、基于掠夺性定价的赛诺菲-安万特(Sanofi-Aventis)案(2016)、基于通道费的可口可乐(Coca-Cola )案(2006)和基于独占交易的登士柏(Dentsply)案(2005)等。通过简要回顾这些案例,本部分试图梳理出相关反垄断执法的要点,比如判定原则、适用的分析方法等,为后文评述提供现实依据。

(一)利乐(Tetra Pak)案

2016年11月16日,国家工商总局公布了对大型跨国企业“利乐集团”的反垄断处罚结果,认定利乐国际股份有限公司等6家利乐企业滥用市场地位,实施了限制竞争的忠诚折扣等行为,并开出了工商部门此前历史上反垄断执法的最大一笔罚款——被处以2011年度在中国大陆相关商品市场销售额7%的罚款,合计约6.68亿元人民币。利乐案无疑成为我国反垄断执法的又一个标志性案件。首先,利乐集团作为一家知名国际企业,国家工商总局于2012年1月对其正式立案调查之后,该案便成为国内外透析中国反垄断执法的焦点之一。其次,该案历时4年多的调查、长达47页的处罚判决书说明,案情的复杂程度可见一斑。该案同时涉及三个相关产品市场、三种滥用市场支配地位的行为以及利乐集团的六家被告企业。该案的执法亮点主要包括:我国首次认定忠诚折扣;法律与经济分析并重;确立“同等效率竞争对手”标准等。

(二)赛诺菲-安万特(Sanofi-Aventis)案

抗凝血剂的品牌药市场中,赛诺菲-安万特集团旗下的依诺肝素在市场上的占有率一度超过80%,而剩下的市场主要由卫材等三家企业占有。卫材向新泽西地区法院提起诉讼,声称赛诺菲发起了一项涉及依诺肝素的项目,该项目包含一系列基于数量和市场份额的折扣。依诺肝素折扣后的价格无可争议地处于成本之上,因为折扣后的价格约为成本的17倍。新泽西地区法院2014年3月28日判定赛诺菲-安万特集团实施相应折扣并不构成违法行为。法庭认定原告实施折扣的核心在于定价策略,因为不涉及非价格限制的附件条款,因此适用于掠夺性定价框架。即只要满足价格处于成本之上便足以判定被告无罪。随后第三巡回上诉法院于2016年5月4日宣布维持原判结果。

(三)可口可乐(Coca-Cola)案

在阿肯色-路易斯安娜-德克萨斯州的区域市场上,可口可乐公司的碳酸饮料灌装业务曾一度领先于其他五家竞争对手。其主要竞争对手哈马瓶装公司联合其他四家公司,以可口可乐公司通过通道费等手段贿赂零售商以获取稀缺货架资源为由,将可口可乐公司诉至德州最高法院。2006年10月20日,德州最高法院经审理后驳回了原告认为被告损害竞争的诉求,认为并没有足够的证据显示可口可乐公司造成其竞争对手没有足够的分销渠道,比如大型零售商沃尔玛并没有接受可口可乐的通道费贿赂。

(四)登士柏(Dentsply)案

登士柏在全球范围内供应牙科产品,并通过独立的牙科产品零售商将假牙销售给牙科实验室。据测算,2011年登士柏旗下的Trubyte假牙净销售额为4.04千万美元,按收入计算其市场份额高达75%-80%。自美国司法部控告登士柏通过独占交易等排他性手段维持市场垄断力量,在2004年4月3日的终审中,登士柏申辩零售商都是自愿签订独占交易的合同,并且市场上还存在其他可用渠道。最终美国最高法院拒绝了登士柏的上诉请求,终审判决为禁止登士柏的独占交易行为。

从以上反垄断案例得到的一个重要启示是,在不同的市场条件和研究框架下,纵向排他行为会产生不同的竞争影响结果。那么一个有意义的问题是,在不违背“合理论辩”原则的基础上,纵向排他行为到底适用于哪种研究框架?如果适用于横向排他行为的研究框架,比如掠夺性定价,无疑价格-成本测试法将成为主要的经济分析手段。如果适用于纵向排他行为的研究框架,比如独占交易,那么对于两种相反效应(竞争损害效应和效率促进效应)的权衡将成为经济分析的重点。

三 纵向排他的研究框架

由于纵向排他行为兼具效率促进和竞争损害的两面性,且排他形式较为多样,使得针对纵向排他行为的规制在历史上长期缺乏统一的理论支撑。从欧美的反垄断历史来看,对于纵向排他行为反垄断规制的理论依据主要包括掠夺性理论和提高竞争对手成本理论。在不同的理论依据下衍生出不同的经济研究框架,掠夺性理论对应着以价格-成本分析法为核心的掠夺性定价框架,而提高竞争对手成本理论则对应着以合理论辩原则为核心的独占交易框架。总的来看,提高竞争对手成本理论比掠夺性理论更适用于针对纵向排他行为的反垄断经济分析(Crane和Miralles, 2011[16];Fumagalli和Motta,2016[17];Salop,2017[18];Chao和Tan,2017[19])。主要原因在于,提高竞争对手成本理论忽略了不同纵向排他行为上的“形式区别”,而重点关注这些排他行为所具有的类似竞争效应。

(一)掠夺性定价框架

掠夺性定价(Predatory Pricing)是排他行为的主要表现形式之一。财力雄厚的企业通过全面降价(低于成本)赢得对实力较弱竞争者的消耗战(Salop,2017)[18]。除此之外,Leslie(2013)[20]认为企业实施掠夺性定价的激励在于保有掠夺性的声誉,以阻止潜在进入者的进入。掠夺性定价的实施一般包含两个阶段,在第一个阶段中,往往伴随着短期的利润牺牲。在第二个阶段中,随着竞争者的退出或者被迫提价,掠夺者通过制定竞争水平之上的价格收回损失。在掠夺性定价框架下,法庭主要采用价格-成本法对排他行为的合法性进行判定。

法庭对掠夺性定价的态度是宽容的,原因主要有如下几方面:首先,掠夺性定价对于实施者来说具有风险。第一阶段所付出的短期损失,很有可能在长期的第二阶段无法收回。比如,被掠夺者只是减少产量等待反击,或者被掠夺者佯装退出然后再次进入市场等。其次,掠夺性定价对于消费者的福利影响不明确。McGee(1958)[21]和Easterbrook(1984)[22]等学者认为,在第一阶段持续时间足够长的条件下,消费者从第一阶段享受到的好处能够超过在第二阶段的损失。特别地,失败的掠夺性定价无疑是赠予消费者的免费礼物。但是,Dalton和Esposito(2011)[23]、Baker(2013)[2]等学者基于标准石油案(1911)提出,掠夺性定价的确有实施成功的现实基础,并且消费者福利受到了实质性损害。另外,原告除了要证明被告的价格的确实施在成本之下外,还要证明被告有足够高的可能性收回损失。基于此,法庭对掠夺性定价采取了一种十分灵活的方法,即认为降价是有利于竞争的。实际上这符合一种准“本身合法”或“本身违法”原则。

(二)独占交易框架

独占交易(Exclusive Dealing)是排他行为的另一种主要表现形式,指的是制造商禁止零售商或分销商销售其他制造商(尤其是其直接竞争对手)的产品(Bernheim和Whinston,1998)[24]。在独占交易框架下,反垄断经济分析一般包含两个步骤:首先,分析排他行为是否引起了市场圈定——投入品市场或消费者市场或两者兼有,以及圈定的实质性程度——完全圈定或部分圈定?其次,分析排他行为是否存在任何的效率辩护——促进服务或保障专用性投资或两者兼有,以及净效用如何?由此可以看出,独占交易框架与“合理论辩”原则是吻合的。

一般来说,引起市场圈定的排他行为,要比低于成本定价的排他行为,更容易损害消费者福利。这意味着,法庭在独占交易框架下对排他行为的态度,要比在掠夺性框架下严厉。首先,市场圈定并不需要以短期的利润损失为代价,并且其收回利润往往伴随着排他行为的实施。其次,市场圈定并不需要竞争对手的完全退出,只需要引起竞争对手成本增加即可。另外,市场圈定并不需要实施者付出比竞争对手更高的成本。总之,相比于掠夺性定价,市场圈定更容易成功。

尽管提高竞争对手成本理论下的独占交易框架具有较好统一性,不可否认的是,不同的纵向排他行为间还是会具有一些较为特殊的表现形式。比如,忠诚折扣的特殊性体现在形式上的“没有事前承诺的部分排他”,而通道费的特殊性体现在由“买方收取的一次性支付”等。抛开这些特殊性之后,正如Salop(2017)[18]所言,“即便市场圈定更容易损害消费者福利,但常见的条件定价(包括忠诚折扣、通道费等),也更适用于提高竞争对手成本理论下的独占交易框架,因为该类纵向排他行为可能会带来成本节约、产品创新或者消除搭便车行为等效率效应”。

四 几种典型的竞争损害观点

独占交易框架下,学者们多通过构建博弈模型,对纵向排他行为的竞争效应进行相应考察。尽管纵向排他行为兼具竞争损害和效率促进的两面性,但考虑到竞争损害是反垄断关注的主要方面,并且被告的效率辩护往往发生在原告的竞争损害控诉之后,本部分将针对纵向排他行为的几种典型竞争损害观点进行重点评述(见表2)。另外需要说明的是,尽管这几种典型观点的提出是基于独占交易这一种纵向排他行为,但这些观点均立足于提高竞争对手成本理论,故在一定程度上这些竞争损害观点也同时适用于其他纵向排他行为(如忠诚折扣、通道费等)。

表2 几种典型的竞争损害观点及关键假设

(一)租金抽取观点

考察上游一家在位制造商和一家潜在进入制造商,下游一家垄断零售商情形。博弈顺序为,第一阶段,在位制造商给买方零售商制定接受或离开契约。第二阶段,潜在进入者有机会给零售商的可竞争需求部分制定接受或离开契约。第三阶段,进入者决定是否进入市场。第四阶段,契约实施。其中关键假设为,在位制造商和零售商均不知道进入者的具体生产成本。求解博弈结果可得,在位制造商不仅有实施排他契约的激励,下游垄断零售商也有接受排他契约的激励。为了从潜在进入者那里抽取租金,在位者会对一些生产成本没有足够优势的竞争对手实施圈定。

上述“租金抽取”模型首先由Aghion和Bolton(1987)[25]提出。其基本观点为,在位者实施排他行为的目的,并不在于完全将竞争对手排挤出市场,而在于从新进入者处抽取效率租金。此时纵向排他契约中的违约金或折扣条款,被设计成潜在进入者的进入费用,目的是为了抽取新进入者的效率剩余。在此基础上,Spier和Whinston(1995)[26]通过引入专用性关系投资和允许重新谈判,得到了与Aghion和Bolton(1987)[25]类似的结果。Feess和Wohlschlegel(2010)[27]将“租金抽取”模型应用于全单位折扣,同样得到了类似结果。Chone和Linnemer(2015[28],2016[29]),在考虑弹性需求和产品差异化的情形下,利用“租金抽取”模型分别考察了非线性定价下买方机会主义和必需品导致的排他问题。而Masten和Snyder(1989)[30]、Simpson和Wickelgren(2007)[31]的研究则表明,“租金抽取”模型中排他结果实现的前提条件是,契约中的违约金条款具有强制实施的法律保障。如果排他契约不能依靠高于在位者期望损失的违约金赔偿,那么排他结果将不能实现。

(二)赤裸排他观点*赤裸排他(Naked Exclusion)的定义最早由Rasmusen et al.(1991)[32]给出,即一种没有任何效率动机的明确排挤竞争对手的行为。在此基础上,Fumagalli和Motta(2016)[17]从排他成本角度给出了赤裸排他另外一种解释,即不付任何成本的排他。

考察上游一家在位制造商和一家潜在进入制造商,下游两家局部垄断零售商的情形。博弈顺序同上。其中关键假设为,存在供给侧的规模经济以及多个彼此独立的零售商。求解博弈结果可得,在位制造商可通过制定相应排他契约,阻止更具效率者的进入。因为在位者具有先动优势,故可通过支付稍微多于其外部选择的补偿金,诱导关键零售商同意签订排他契约。由于剩下的非关键零售商会受到在位者最大程度的剥削,因此在位者可以以非常小的成本签订排他契约。即便所有零售商清楚,如果都拒绝在位者的排他契约,他们总体上将会变得更好,但由于他们之间缺乏具有约束力的契约协议,因此这种协调通常不可能成功。

上述 “赤裸排他”模型首先由Rasmusen et al.(1991)[32]提出。其基本观点为,在位者通过长期的纵向排他契约,能够将更具效率的潜在竞争对手排挤出市场,并且不伴随任何的利润牺牲和效率动机。在此基础上,Segal和Whinston(2000a)[33]的研究表明,在歧视性契约下,在位厂商通过“分而治之”策略,即使在消费者可以明确协调其购买决策时,仍然可以实现其阻止进入的目的。DeGraba(2013)[34]考察了不存在在位者先动优势的情形下,即竞争者也可以制定排他契约,在位者如果拥有足够的不可竞争需求,即便通过没有事前承诺的忠诚折扣契约,仍然可以对小型在位竞争者实现赤裸排他结果。另外Chen和Shaffer(2014)[35]在考虑契约包含明确价格条款的情形下,得到了忠诚折扣的“赤裸排他”结果。

(三)上游排他与下游竞争观点

考察上游一家在位制造商和一家潜在进入制造商,下游两家竞争零售商情形。博弈顺序同上。其中关键假设为,下游进行激烈的伯川德竞争。求解博弈结果可得,在位制造商能够成功说服两家零售商,都接受其提供的排他契约。因为下游竞争改变了各方的外部选择价值,相较于“赤裸排他”模型下的非缔约基准情形,供应商的状况还是和以前一样好,但是零售商的状况严格变差了。零售商现在全部的剩余,都以更低的零售价格让渡给最终消费者。这使得在位者仅需极低的成本,就可以从零售商那里获取排他交易权。

上述“上游排他与下游竞争”模型首先由Simpson和Wichelgren(2007)[31]提出。其基本观点为,当下游竞争程度足够激烈时,产业链利润将以低零售价格让渡给最终消费者,此时上游在位者就能以很低的成本,诱使零售商签订排他契约。相较于前两种竞争损害模型,“上游排他与下游竞争”模型能够更好地解释现实。比如Intel案中, Intel和AMD公司竞争性地向原始设备制造商(如IBM、戴尔、联想等)出售微处理器,而这些原始设备制造商为了争夺最终消费者,同时进行着激烈的市场竞争。在此基础上,Abito 和 Wright(2008)[36]、Wright(2009)[37]在考虑上游能够制定两部收费制或者下游产品差异化程度不是太大的情形下,得到了与Simpson和Wichelgren(2007)[31]类似的结论。Argenton(2010)[38]引入上游产品差异化和下游伯川德竞争条件,同样得到了上游排他的结果。Asker和Bar-Isaac(2014)[39]考察了上游实施忠诚折扣、通道费等行为时的排他效应,当在位制造商能够向零售商转移产业利润时,能够得到阻止进入的排他结果。

另外,基于以上三种典型的竞争损害观点,部分学者对一些特殊的纵向排他行为进行了扩展考察。Inderst和Shaffer(2010)[40]、DeGraba(2013)[34]等学者考察了忠诚折扣的竞争效应,其认为忠诚折扣可以为在位者带来更高的单边利润,从而得到减弱竞争强度的市场结果。而Ordover和Shaffer(2013)[13]、Chen和Shaffer(2014)[35]、Elhauge和Wickelgren(2015)[41]等学者则认为在位者实施忠诚折扣的目的是进行“赤裸排他”,进而获取垄断利润。另外,Bolton和Scharfstein(1990)[42]、Cabral和Riordan(1997)[43]、Fumagalli和Motta(2013)[44]等学者分别从融资约束、学习曲线和规模经济视角对掠夺性定价契约的排他效应进行了考察。Marx和Shaffer(2007)[45]、Miklós-Thal et al.(2011)[46]等学者则主要针对通道费契约的“赤裸排他”效应进行了考察。

五 纵向排他行为下的效率辩护

由于纵向排他行为兼具竞争损害和效率促进的两面性,故法庭对纵向排他行为的反垄断分析重点在于评估其综合竞争效应。一个普遍的做法是,当观察到纵向排他行为后,法庭首先判定该行为是否引起了足够的竞争损害,然后估计该行为引起效率提升的可能性,最后综合权衡两种相反的效应。在上部分给出几种典型的竞争损害观点之后,本部分主要针对纵向排他行为下的效率辩护进行分类评述。

(一)提升上游的投资水平

一个对纵向排他行为进行效率辩护的常见理由是,纵向排他行为会保护上游对下游的投资以避免竞争对手的“搭便车”行为,或者促进上游对下游的专用性投资以减轻下游的“敲竹杠”行为。Marvel(1982)[12]首次提出在位主导厂商实施独占交易的最大目的并不在于提高该行业的进入壁垒,而在于保护制造商对零售商的专有性关系投资。在其基础之上,Besanko和Perry(1993)[47]考虑上游进行投资竞争,得到了制造商在均衡条件下不使用排他契约的结果,因为排他契约会引起上游的过度投资。Segal和Whinston (2000b)[48]考察了允许重新谈判的条件下排他性交易契约对专用性投资的促进作用,其研究表明排他性交易契约促进专用性投资的强度取决于投资的“专用性”程度。Demeza和Selvaggi(2007)[49]则通过引入讨价还价博弈模型扩展了Segal和Whinston(2000b)[48]的研究,其研究表明当投资具有完全“专用性”时,排他性交易契约也能够促进投资水平,因为其增加了下游获取关键投入品时的讨价还价能力,从而提高了上游投资的积极性。另外,对因信息不对称存在下游“敲竹杠”行为,Vasconcelos(2014)[50]的研究表明,独占交易能够很好地解决契约信号和效率投资之间的冲突。

(二)促进下游的销售努力

另一个对纵向排他行为进行效率辩护的重要理由是,纵向排他行为可以促进下游零售商的销售努力,这些销售努力包括更多的品牌信息展示、更好的售后服务等。Klein(2003)[7]、Eilat et al.(2015)[9]均从反垄断视角提出,排他性有利于制造商缔约提供更好促销服务的零售商。而Foros et al.(2009)[51]则考察了通道费与制造商提供的服务水平之间的关系,发现通道费可以激励上游企业提供更多的服务。在Foros et al.(2009)[51]的基础上,Mills(2010)[52]在一个制造商通过多家异质性零售商销售其产品的情形下分析了忠诚折扣的服务促进效应,表明制造商实施忠诚折扣的目的在于激励零售商提供更多的销售努力。

通过第四、五部分的文献梳理,有两点值得注意。首先有关纵向排他的已有研究多是基于传统纵向关系的考察。在传统纵向关系下,通常体现为上游卖方占纵向关系的主导地位。但随着以零售业为代表的下游产业集中度的不断提高,下游买方抗衡势力增强,使得人们不得不思考,当由下游买方主导实施排他行为或者上下游共同协商实施排他行为时,已有研究结论是否仍然成立?当然也有少部分学者从买方势力视角对纵向排他问题进行了相应考察,比如Comanor和Rey(2000)[53]的研究表明零售商可以利用其买方势力实施利己的独占交易契约。Rey和Whinston(2013)[54]、Gabrielsen和Johansen(2015)[55]则考察了买方势力对通道费排他效应的影响。不过这些研究均是在买方垄断势力情形下,通过构建竞标博弈模型来讨论相应纵向排他行为的竞争效应。未来研究中,在买方抗衡势力情形下通过构建讨价还价博弈模型来探讨纵向排他行为的竞争效应或许是一个有价值的研究方向。其次已有研究大多通过关键假设条件,割裂纵向排他行为竞争效应的两种相反效应。比如,当分析效率影响时假设契约能够重复谈判而避免竞争损害效应的产生等。Fumagalli et al.(2012)[56]和Lee(2015)[57]的研究在一定程度上弥补了这方面的研究缺陷,不过其研究均是基于独占交易这一种纵向排他行为的考察。因此,基于纵向排他行为的相似性来探究其综合竞争效应,也可能会是另一个有价值的扩展研究方向。

六 结 论

本文将纵向排他的已有理论研究归纳为纵向排他的研究框架、典型竞争损害观点以及效率辩护等三个主题,并据此对已有文献进行系统梳理及评述。厘清与辨明了纵向排他问题的研究脉络与进展趋势,为深化纵向排他研究做了积淀。通过文献评述发现,纵向排他理论的正式形成得益于学术界对于相关反垄断判决结果的激烈论辩。围绕著名的“芝加哥纵向疑问”,学者们就纵向排他的研究框架选择、竞争效应等问题展开了丰富研究,提出了“租金抽取”、“赤裸排他”等典型竞争损害观点。从已有研究来看,在位者与竞争者的非对称性、供给侧的规模经济、下游市场竞争程度以及排他契约本身属性等假设条件是造成竞争损害结果的关键。相较于掠夺性定价分析框架,独占交易分析框架或许更适合纵向排他行为的竞争效应分析,这也符合现实中法庭普遍采用的“合理论辩”原则。现有研究的不足之处可能在于,缺乏在一些新型纵向关系下对纵向排他行为综合竞争效应的分析考察。基于此,本文最后给出两点关于纵向排他理论的未来研究展望。

第一,继续完善纵向排他行为统一研究框架的构建。对于一般纵向排他行为而言,比如独占交易等,现有研究已基本形成一套比较统一的分析框架。不过对于一些特殊纵向排他行为,比如兼具纵向和横向排他特性的忠诚折扣等,到底该采用何种分析框架考察其竞争效应尚未达成一致意见。探索如何在同一理论模型下,同时对纵向排他行为的两种相反效应进行综合考察,有助于进一步完善纵向排他理论。第二,在一些新型纵向关系下,比如买方抗衡势力背景下、平台经济背景下等,重新审视传统纵向排他理论的适用性。现有研究多是考察传统卖方主导的纵向关系,但随着以零售业为代表的下游产业的集中度不断提高,下游买方抗衡势力增强,以及平台势力的日益凸显等,使得人们不得不思考,在新型纵向关系下,原有研究结论会不会改变以及如何改变等问题。

[参考文献]

[1] Wright, G. D.. Moving Beyond Naïve Foreclosure Analysis[J].GeorgeMasonLawReview, 2012, 19(5): 1163-1257.

[2] Baker, J. B.. Exclusion as A Core Competition Concern[J].AntitrustLawJournal, 2012, 78(3): 527-589.

[3] Morton, F. M. S.. Contracts that Reference Rivals[J].Antitrust, 2013, 27(3): 72-79.

[4] Bork, R. H..TheAntitrustParadox[M]. New York: Basic Books, 1978.

[5] Farrell, J.. Deconstructing Chicago on Exclusive Dealing[J].TheAntitrustBulletin, 2005, 50(3): 465-480.

[6] Ramseyer, J. M., Rasmusen, E.. Exclusive Dealing: Before Bork and Beyond[J].TheJournalofLaw&Economics, 2014, 57(3): 145-160.

[7] Klein, B.. Exclusive Dealing as Competition for Distribution on the Merits[J].GeorgeMasonLawReview, 2003, 12(1): 119-162.

[8] Klein, B., Lerner, A. V.. Price-cost Tests in Antitrust Analysis of Single Product Loyalty Contracts[J].AntitrustLawJournal, 2016, 80(3): 631-679.

[9] Eilat, A., Gilo, D., Sagi, G.. Loyalty Discounts, Exclusive Dealing and Bundling: Rule of Reason, Quasi per se, Price-cost Test or Something in Between?[J].JournalofAntitrustEnforcement, 2016, 4(2): 345-380.

[10] Moore, D. W., Wright, J. D.. Conditional Discounts and the Law of Exclusive Dealing[J].GeorgeMasonLawReview, 2015, 22(5): 1205-1246.

[11] Areeda, P., Turner, D. F.. Predatory Pricing and Related Practices under Section 2 of the Sherman Act[J].HarvardLawReview, 1975, 88(4): 697-733.

[12] Marvel, H. P.. Exclusive Dealing[J].TheJournalofLawandEconomics, 1982, 25(1): 1-25.

[13] Ordover, J. A., Shaffer, G.. Exclusionary Discounts[J].InternationalJournalofIndustrialOrganization, 2013, 31(5): 569-586.

[14] Federal Trade Commission Staff Study. Slotting Allowances in the Retail Grocery Indutry: Selected Case Studies in Five Product Categories[R]. 2003.

[15] Rey, P., Verge, T..TheEconomicsofVerticalRestraints[M]. Cambridge: The MIT Press, 2005.

[16] Crane, D. A., Miralles, G.. Toward a Unified Theory of Exclusionary Vertical Restraints[J].SouthernCaliforniaLawReview, 2011, 84(3): 605-660.

[17] Fumagalli, C., Motta, M.. On the Use of Price-cost Tests in Loyalty Discounts and Exclusive Dealing Arrangements: Which Implications from Economic Theory?[J].SocialScienceElectronicPublishing, 2016.

[18] Salop, S. C.. The Raising Rivals’ Cost Foreclosure Paradigm, Conditional Pricing Practices and the Flawed Incremental Price-cost Test[J].AntitrustLawJournal, 2017, forthcoming.

[19] Chao, Y., Tan, G. F.. All-units Discounts: Leverage and Partial Foreclosure in Single-product Markets[J].CanadianCompetitionLawReview, 2017, forthcoming.

[20] Leslie, C. R.. Predatory Pricing and Recoupment[J].ColumbiaLawReview, 2013, 113(7): 1695-1771.

[21] Mcgee, J. S.. Predatory Price Cutting: The Standard Oil(N.J.)Case[J].TheJournalofLawandEconomics, 1958, 1(1): 137-169.

[22] Easterbrook, F. H.. Limits of Antitrust[J].TexasLawReview, 1984, 63(1): 1-40.

[23] Dalton, J. A., Esposito, L.. Standard Oil and Predatory Pricing: Myth Paralleling Fact[J].ReviewofIndustrialOrganization, 2011, 38(3): 245-266.

[24] Bernheim, B. D., Whinston, M. D.. Exclusive Dealing[J].JournalofPoliticalEconomy, 1998, 106(1): 64-103.

[25] Aghion, P., Bolton, P.. Contracts as a Barrier to Entry[J].AmericanEconomicReview, 1987, 77(3): 388-401.

[26] Spier, K. E., Whinston, M. D.. On the Efficiency of Privately Stipulated Damages for Breach of Contract: Entry Barriers, Reliance, and Renegotiation[J].TheRANDJournalofEconomics, 1995, 26(2): 180-202.

[27] Feess, E., Wohlschlegel, A.. All-unit Discounts and the Problem of Surplus Division[J].ReviewofIndustrialOrganization, 2010, 37(3): 161-178.

[28] Chone, P., Linnemer, L.. Nonlinear Pricing and Exclusion: Buyer Opportunism[J].TheRANDJournalofEconomics, 2015, 46(2): 217-240.

[29] Chone, P., Linnemer, L.. Nonlinear Pricing and Exclusion: Must-stock Products[J].TheRANDJournalofEconomics, 2016, 47(3): 631-660.

[30] Masten, S. E., Snyder, E. A.. The Design and Duration of Contracts: Strategic and Efficiency Considerations[J].LawandContemporaryProblems, 1989, 52(1): 63-85.

[31] Simpson, J., Wickelgren, A. L.. Naked Exclusion, Efficient Breach, and Downstream Competition[J].AmericanEconomicReview, 2007, 97(4): 1305-1320.

[32] Rasmusen, E. B., Ramseyer, J. M., Wiley, J. S.. Naked Exclusion[J].AmericanEconomicReview, 1991, 81(5): 1137-1145.

[33] Segal, I. R., Whinston, M. D.. Naked Exclusion: Comment[J].AmericanEconomicReview, 2000a, 90(1): 296-309.

[34] Degraba, P.. Naked Exclusion by a Dominant Input Supplier: Exclusive Contracting and Loyalty Discounts[J].InternationalJournalofIndustrialOrganization, 2013, 31(5): 516-526.

[35] Chen, Z. J., Shaffer, G.. Naked Exclusion with Minimum-share Requirements[J].TheRANDJournalofEconomics, 2014, 45(1): 64-91.

[36] Abito, J. M., Wright, J.. Exclusive Dealing with Imperfect Down- stream Competition[J].InternationalJournalofIndustrialOrganization, 2008, 26(1): 227-246.

[37] Wright, J.. Exclusive Dealing and Entry, When Buyers Compete: Comment[J].AmericanEconomicReview, 2009, 99(3): 1070-1081.

[38] Argenton, C.. Exclusive Quality[J].JournalofIndustrialEconomics, 2010, 58(3): 690-716.

[39] Asker, J., Bar-Isaac, H.. Raising Retailers’ Profits: On Vertical Practices and the Exclusion of Rivals[J].AmericanEconomicReview, 2014, 104(2): 672-686.

[40] Inderst, R., Shaffer, G.. Market-share Contracts as Facilitating Practices[J].TheRANDJournalofEconomics, 2010, 41(4): 709-729.

[41] Elhuge, E., Wickelgren, A. L.. Robust Exclusion and Market Division Through Loyalty Discounts[J].InternationalJournalofIndustrialOrganization, 2015, 43: 111-121.

[42] Bolton, P., Scharfstein, D. S.. A Theory of Predation Based on Agency Problems in Financial Contracting[J].AmericanEconomicReview, 1990, 80(1): 93-106.

[43] Cabral, L. M. B., Riordan, M. H.. The Learning Curve, Predation, Antitrust and Welfare[J].JournalofIndustrialEconomics, 1997, 45(2): 155-169.

[44] Fumagalli, C., Motta, M.. A Simple Theory of Predation[J].TheJournalofLawandEconomics, 2013, 56(3): 595-631.

[45] Marx, L. M., Shaffer, G.. Upfront Payment and Exclusion in Downstream Markets[J].TheRANDJournalofEconomics, 2007, 38(3): 823-843.

[46] Miklós -Thal, J., Rey, P., Verge, T.. Buyer Power and Intra-brand Coordination[J].JournaloftheEuropeanEconomicAssociation, 2011, 9(4): 721-741.

[47] Besanko, D., Perry, M. K.. Equilibrium Incentives for Exclusive Dealing in a Differentiated Products Oligopoly[J].TheRANDJournalofEconomics, 1993, 24(4): 646-667.

[48] Segal, I. R., Whinston, M. D.. Exclusive Contracts and Protection of Investments[J].TheRANDJournalofEconomics, 2000b, 31(4): 603-633.

[49] Demeza, D., Selvaggi, M.. Exclusive Contracts Foster Relationship-specific Investment[J].TheRANDJournalofEconomics, 2007, 38(1): 85-97.

[50] Vasconcelos, L.. Contractual Signaling, Relationship-specific Investment and Exclusive Agreements[J].GamesandEconomicBehavior, 2014, 87: 19-33.

[51] Foros, O., Kind, H. G., Sand, J. Y.. Slotting Allowances and Manufacturers’ Retail Sales Effort[J].SouthernEconomicJournal, 2009, 76(1): 266-282.

[52] Mills, D. E.. Inducing Downstream Selling Effort with Markets Share Discounts[J].InternationalJournaloftheEconomicsofBusiness, 2010, 17(2): 129-146.

[53] Comanor, W. S., Rey, P.. Vertical Restraints the Market Power of Large Distributors[J].ReviewofIndustrialOrganization, 2000, 17(2): 135-153.

[54] Rey, P., Whinston, M. D.. Does Retailer Power Lead to Exclusion[J].TheRANDJournalofEconomics, 2013, 44(1): 75-81.

[55] Gabrielsen,T. S., Johansen, B.O.. Buyer Power and Exclusion in Vertically Related Markets[J].InternationalJournalofIndustrialOrganization, 2015, 38: 1-18.

[56] Fumagalli, C., Motta, M., Ronde, T.. Exclusive Dealing: Investment Promotion May Facilitate Inefficient Foreclosure[J].JournalofIndustrialEconomics, 2012, 60(4): 599-608.

[57] Lee, D.. The Competitive Effect of Exclusive Dealing in the Presence of Renegotiation Breakdown[J].ReviewofIndustrialOrganization, 2015, 47(1): 25-50.