垂直专业化分工与产业升级

2018-07-10

一 引言及文献综述

金融危机以来,中国经济逐渐进入以经济增长速度变化、产业结构优化和发展动力转换为特点的新常态,转型升级成为主动适应新常态的内在要求和必然选择。党的十九大进一步提出了“贯彻新发展理念,建设现代化经济体系”的战略目标,提出要深化供给侧结构性改革,加快创新型国家建设,以质量和效益为中心,提高生产效率,推动产业升级。但在经济转型、产业升级中,首先要面对的是产业升级的衡量和测度问题,即如何评判是否实现了产业升级,进而又面临着另一个更为棘手的发展战略和产业政策选择问题,即继续遵循依据比较优势的出口导向战略还是注重内需、偏离比较优势、切入高端价值链的创新发展战略,还是根据新结构经济学所指出的依据由要素禀赋决定的动态比较优势发展策略。不同的发展目标会产生不同的产业政策,形成不同的发展绩效。

随着国际分工从产业间、产业内深化到产品内,并形成分工领域的“国际垂直专业化”,传统的比较优势理论与新近出现的新新贸易理论均受到挑战,如Rodrik(2006[1],2007[2])认为中国的出口复杂度已明显超越自身收入水平,这一结论被称为“Rodrik悖论”;鞠建东和余心玎(2014)[3]定量分析中国在全球价值链中的贸易角色,发现中国在全球价值链上所处的位置及出口产品的种类均与发达国家相似,具有显著的“同位性”。李春顶和尹翔硕(2009)[4]分析中国出口企业的生产效率,提出了中国出口企业的“生产率悖论”。同时,部分学者,如Lall et al.(2005)[5]、刘志彪和张杰(2007)[6]、张明志和李敏(2008)[7]、肖尧和杨校美(2016)[8]等也认为国际垂直专业化分工对发展中国国家产业结构具有消极影响,发展中国家可能会跌入比较优势分工陷阱,被锁定在全球价值链低端环节,为发达国家所“俘获”,难以产业升级。刘志彪(2009[9],2011[10])提出国家价值链(NVC)概念,主张从价值链的高端环节切入,构建以内需为基础的国家价值链(NVC)体系和治理结构,实现国民消费需求支撑下的、由本土企业作为“链主”主导下的发展。但中国现阶段的主要优势集中于低端劳动力、完善的制造体系等,在高级生产要素如高素质人才、资本等方面并不具有比较优势,如果遵从价值链角度的建议,则与比较优势发生冲突。因此,在垂直专业化分工日益深入的背景下,垂直专业化分工与产业升级究竟是怎样的关系,是有利于产业升级还是不利于产业升级。为了厘清二者之间的关系,必须弄清楚以下事实:产业升级的本质内涵究竟是什么,是国内附加值率的提高还是以“高大上”产业占比不断提高为表征的所谓产业结构优化?垂直专业化分工条件下,中国产业被低端锁定了吗?出口导向战略下,中国产业陷入比较优势陷阱了吗?以上问题的解决,归根结底就是要厘清垂直专业化分工条件下中国产业升级具体状态的历史演变。本研究试图以垂直专业化分工视角下中国产业升级为切入口,对中国物质生产部门2007-2012年93个行业的产业升级进行实证研究,以期用数据还原中国产业升级的真实状态,回答垂直专业化分工条件下比较优势、全球价值链是否内在统一,中国经济发展是否违背比较优势*本文选取2007-2012年中国物质生产部门93个行业的数据主要基于以下两个原因:第一,从中国改革开放融入全球经济阶段来看,2003年中国加入世贸组织为重要分界点,入世后,对外开放的领域与程度明显加深,因此以入市之后为研究对象更具代表性。部分学者关于1992-2002年的相关研究,表明中国产品的国内附加值率较高,但并不具有很强的参考价值,因为完全封闭的经济体国内附加值率可达到100%,只有高度开放条件下,探讨国内附加值率才更有参考价值;第二,在2003-2018年,只编制出版了2007年、2012年两个年份投入产出表。。

本文剩余部分安排如下:第二部分从全球价值链视角重新界定了产业升级的涵义;第三部分讨论垂直专业化程度的测算方法,并运用KWW方法对中国物质生产小类部门2007-2012年垂直专业化分工水平进行测算;第四部分对测算结果展开分析;第五部分为结论和建议。

二 垂直专业化分工视角下产业升级的涵义

产业升级是近年来最为热门的概念之一,被广泛用于各种政策文件和文章,但目前并无统一的概念,界定的角度不同,其内涵亦不同。在概念界定上,国际贸易理论多从中观和宏观层面分析,将产业升级和比较优势相联系,认为产业升级是指一个国家和地区依据比较优势从劳动密集型向资本密集型和知识密集型转变的过程(Porter,1990)[11]。管理学多从微观层面来界定产业升级,Gereffi(1999)[12]认为产业升级是一个企业提高盈利能力的资本和技术密集型经济领域的能力过程,是一个从价值链低端向高端不断攀升的过程。产业经济学和发展经济学主要基于产业结构中各产业的地位、关系向更高级方向的协调,从产值结构、资产结构、技术结构、组织结构和生产率等不同角度给予分析和讨论。综合起来看,产业升级是一个综合概念,且不同学科间的界定既相互交叉又不尽相同。产业升级从表现形式上,可分为五种形态,即产业间升级、要素间升级、需求升级、功能升级和链接上的升级,其中后四种形态可以归结为产业内升级(唐晓云,2012)[13]。各学科对于产业升级的定义侧重于其中的某一个方面,如产业经济学、发展经济学侧重于产业间升级,管理学、国际贸易学等侧重于产业内、产品内升级。在全球垂直专业化分工程度不深的阶段,产业间分工与产业内分工、产品内分工在一定程度上是重合的。但随着全球垂直专业化分工日益深入,产业间升级与产业内升级、产品内升级出现了严重的背离。

自20世纪80年代以来,全球垂直专业化分工快速发展,全球价值链深度整合,生产过程的分节化成为一种普遍现象,产业结构升级和产业内升级、产品内升级发生偏离,表现为:产业结构虽实现了高度化,但产品加工却处于价值链低端,比如众多研究指出的中国在出口产品中表现出明显的与发达国家相近的高新技术产品特征,如果从产业结构的角度来考察,产业实现了升级,但从价值链的角度来考量,则会发现中国的高新技术产品只是承担了众多分工中“最后出口人”的角色,中国高新技术终端产品出口整合了来自日本、香港、韩国、新加坡和台湾等所谓的新兴工业化国家(地区)的中间产品,只是集合了众多国家(地区)不同价值链产品的结果(Borin和Michele,2015[14];Powers,2012[15])。近来的研究进一步表明,出现上述现象的另一个重要原因是,在全球价值链背景下,中间投入品往往多次跨越关境,这意味着总额贸易数据包含了大量重复计算,因此出口总额夸大了实际出口中的国内增加值(Johnson和Nogucra,2012)[16];王直等(2015)[17]利用总贸易核算法,从部门、双边和多边部门层面进行分解,发现附加值角度下中国的产业竞争优势指数与总额贸易数据下的指数显著不同,存在一定的统计谬误。因此,在全球垂直专业化背景下,产业结构升级与产业升级初衷表现出“比较严重的背离”是一种难以避免的现象。在政府层面,若一味追求产业结构的升级必然会带来政策的谬误。总结起来,在过去较长一段时间内人们对于产业升级存在一些认识不足,这种认识不足直接导致了产业升级重外延而轻内涵,为升级而升级,忘却了升级的本质是为了获得更高的产业附加值,因此,有必要重新界定产业升级的内涵。

从产业升级的本质内涵角度看,产业升级应当表现为一国产业在全球分工中实现更多的国内增加值,获得更多参与国际分工带来的就业创造、劳动者技能提高、技术溢出等静态效益和动态效益,在宏观上提高本国的福利。垂直专业化分工条件下国内附加值率的提高主要包括两种形式。张辉(2006)[18]认为,在全球价值链下,产业升级的中心可以包括价值链环节内在属性和外在组合等两个方面的变动,这两个方面都连接在同一链条中或不同链条之间的相互关联中,也可以称之为“内涵式”升级和“外延式”升级。“内涵式”即我们熟知的企业或产业从价值链的低端生产制造向高附加值的研发、设计、销售、售后服务等高端环节攀升,“外延式”升级即在生产制造环节按“进口零部件、简单组装——进口零部件、复杂组装——进口零部件替代生产、复杂组装”阶梯式演进。产业生产率的增长不仅来自最终产品生产环节(如组装),也来自甚至主要来自其中间品生产环节(极可能是多个中间生产环节的累积),而且中间品部门的市场结构和专业化能够同最终品部门建立垂直联系;同时,企业在国内生产中间进口品的变异品,增加国内产品种类,还可获得动态的贸易利益(刘仕国等,2015)[19]。实际上,中间进口品的替代生产与否主要取决于东道国本地供应商的规模、水平与能力以及与东道主市场与全球供应链的联通性,反映了本地供应链供给能力的提升(盛斌和陈帅,2015)[20]。倪红福等(2016)[21]和Wang et al.(2016)[22]从实证角度证明了中国产业部门的生产长度正在变长,生产过程的复杂度日益增加。因此,中间产品进口的国内替代生产,本身也是在垂直专业化分工下产业升级的重要表现形式,属于价值链升级的外在组合即“外延式”升级,在价值的宏观形式中也可以表现为国内附加值率的提高。

总之,全球价值链分工下,产业升级的结果表现为:在全球产业链高度整合的条件下,该产业的国内增加值率高低。换言之,只要特定产业随着附加值率提升,就可以认为该产业处于升级通道之中,无论是内涵式升级还是外延式升级。开放过程中,该产业的国内附加值率越高,说明该产业的国内根植性越强,相关配套体系对该产业的支撑越强,对经济增长、就业的贡献越大,产业国际竞争力就越强。因此,在垂直专业化分工条件下,通过计算产业国内附加值率能够更好地反映一国产业升级的情况。从价值链与垂直专业化分工的视角,本文将产业升级定义为企业在整个价值链条上向能够实现更高附加值的环节转移。在测度一国或地区产业升级的进程时,需要重点关注的是具体行业出口的国内附加值率。

三 产业升级的测度:国内附加值率*也有学者将垂直专业化分工称之为国内附加值率,但其内涵是一致的,都是指产品价值中国内创造部分的比例。

垂直专业化分工与国内附加值率是一个问题的两个方面,垂直专业化分工程度指的是一个产业参与全球垂直专业化分工的程度,用国外产业附加值占产业总产值的比重表示,相应地,剩余部分即为国内附加值率。因此,国内附加值率的测算也可转化为垂直专业化分工程度的测算。目前,使用最为广泛的是由Hummels et al.(2001)[23]提出的“垂直专业化指数VS法”,即通过直接计算出口产品的国外附加值占比来测算一国参与垂直专业化分工的程度或国内附加值率。其中VS法依据投入产出表的类别可分为三类,分别是基于竞争性投入产出表和非竞争性投入产出表以及基于海关微观数据三大类。竞争性投入产出表假设进口中间投入在出口生产和国内用途生产中的使用程度相同,也即假设国内生产部门与出口生产部门采用相同的技术联系,该种方法是由Hummels et al.(2001)[23]等提出来的,北京大学中国经济研究中心课题组(2006)[24]等基于竞争性投入产出表进行研究。但随着研究的深入,尤其是发展中国家存在大量加工贸易的事实,徐久香和方齐云(2013)[25]、Koopman et al.(2008)[26]等学者发现一般贸易、加工贸易、国内销售产品具有显著不同的投入产出技术联系,如果不对加工贸易加以区分,会低估垂直专业化分工程度,因此在Hummels et al.(2001)[23]的基础上,提出运用区分加工贸易与一般贸易的非竞争性投入产出表进行计算,如Lawrence等(2007)[27]、Koopman et al.(2008[26],2014[28])、樊茂清和黄蔽(2014)[29]、喻胜华和刘红增(2017)[30]、张艳等(2013)[31]、郭晶和赵越(2012)[32]等,其中大部分学者是用OECD编制的非竞争性投入产出表进行计算。Lawrence等(2007)[27]、Koopman et al.(2008)[26]等是在中国官方竞争性投入产出表基础上,区分加工贸易与非加工贸易,编制中国的非竞争性投入产出表。相对于OECD编制的投入产出表,基于中国投入产出表编制的非竞争性投入产出表更为详尽,一般至少包含42个部门,详细程度远高于OECD的26个部门,部分学者编制的涵盖了139个小类部门的投入产出表,可以更加详尽地展现不同部门的垂直专业化分工情况。在KWW方法的基础上,Wang et al.(2013)[33]、王直等(2015)[34]提出了WWZ和WWYZ方法,把一国总贸易流在部门、双边和双边部门层面进行分解,把各层面的国际贸易流都分解为增加值出口、返回的国内增加值、国外增加值和纯重复计算的中间品贸易等组成部分,并区分为16种不同路径,为测算双边、多边贸易的国内附加值提供了新的测算方法。但该方法没有对贸易性质差别较大的加工贸易和一般贸易进行重点区分,而是对贸易流在不同部门、不同国家层面进行了区分,这虽然有利于测算双边、多边国家间的贸易利益,但却忽略了中国广泛存在的加工贸易现实。第三类是基于海关微观数据法。唐东波(2013)[35]、张杰等(2013)[36]等在充分肯定KWW法计算VS指数优势的基础上,认为KWW法只是对出口产品作了加工贸易、非加工贸易两大类区分,但对一般贸易与国内销售未加以区分,对真实垂直专业化水平测算带来不确定的偏离,另外重新编制非竞争性投入产出表过于复杂。因此提出利用VS指数的定义,直接通过海关微观数据及企业数据库数据,对出口按贸易方式分和对进口按使用用途划分,辅助利用竞争性投入产出表的技术联系,直接计算VS指数。但此类方法有一个致命的缺陷,利用微观数据计算的VS指数仅考虑进口中间产品的直接利用份额,而没有考虑进口中间产品在企业间的循环关联效应,也即没有考虑到进口中间产品的间接效应。诚然,KWW法并没有对国内销售与一般贸易进行区分,但在垂直专业化分工背景下,大量存在的加工贸易是影响VS指数的主要原因,相对于未考虑加工贸易存在与进口投入间接效应的影响,国内销售与一般贸易的区别对于VS的影响可以忽略不计。

本文研究的重点是中国国内附加值的纵向比较及其与产业升级的关系,而双边、多边贸易的国内附加值并不是本文研究的重点,综合比较各种测算方法的优缺点,本文采用KWW方法,通过编制拆分加工贸易与非加工贸易的2007年、2012年中国非竞争性投入产出表来计算VS指数与国内附加值率。

(一)KWW法基本框架

KWW法是指Koopman et al.(2008[26],2012[37])在D-F-W两步法识别进口投入方法的基础上,开发出一种拆分加工贸易和非加工贸易的投入产出表,并借助拆分投入产出表计算VS指数的方法。该方法分为不考虑加工贸易和考虑加工贸易两种情形。该方法的论证过程详见Koopman et al.(2008[26],2012[37]),不再赘述,仅列出其估计方程。本文公式中的符号含义均与原文保持一致。

分行业的国内销售与一般贸易和加工贸易的国外产品份额:

(1)

特定行业出口中,总的国内生产部分份额是加工贸易与非加工贸易国内生产部分的加权平均:

(2)

一国总出口的国内生产部分份额是两部分的加权平均:

TDVS=ADV(I-ADD)-1E-EPte+(ADV(I-ADD)-1ADP+APVEPte)

(3)

利用式(1)-(3)可计算每一个行业加工出口和非加工出口中的国内生产部分份额,以及一国所有行业总出口中国内生产部分。但是现有的竞争性投入产出表中只有系数矩阵AD,并没有ADP、ADD、AMP和AMD,因此,在现有可得统计资料的基础上,KWW提出一种新的二次规划约束模型(Quadratically Constrained Programming)来估计这些系数矩阵。

新投入产出表中投入产出系数变成如下形式:

ADD=[addjj]=[zddijxj-epj〗,AMD=[amdjj]=[zmdijxj-epj〗,ADV=[avdj]=[vdjxj-epj〗

ADP=[adpjj]=[zdpijepj〗,AMP=[ampjj]=[zmpijepj〗 ,ApV=[avpj]=[vpjepj〗

要获得这些未知的投入产出系数,需要估计行业内交易zddij、zdpij、zmdij和zmpij。行业层面的增加值vdj、vpj受投入产出流量表识别和统计平衡关系约束。资源流动约束条件公式如下:

∑hj=1(zddij+zdpij)=xi-epi-eni-ydi

(4)

∑kj=1(zmdij+zmpij)=mi-ymi

(5)

∑kj=1(zddij+zdpij)+vdj=xj-epj

(6)

∑kj=1(zdpij+zmpij)+vpj=epj

(7)

∑kj=1zmdij=mdi

(8)

∑kj=1zmpij=mpj

(9)

∑kj=1(zddij+zdpij)=∑kj=1zij-(mdi+mpi)

(10)

zddij+zdpij+zmdij+zmpij=zij

(11)

vdj+vpj=vj

(12)

假定有K个部门,则有4K2+2K个未知数,但只有K2+7K个独立约束,因此,必须把校准问题作为约束优化过程,以尽量减少以下目标函数:

(13)

其中z和v是待估计变量,带有后缀0的变量表示初始值。关于变量的初始值是在官方统计的基础上运用适当的假设得出来的。由于在9个线性方程组式(4)-式(12)中的所有参数都是直接或间接地观察官方的统计资料获得,因此模型解决方案被限制为一个凸集,只要这些线性约束的所有参数为常数,变量的初始值将保持稳定。

zmdij和zmpij的初始值通过式(14),以一定比例在行业j中投入i分配mdi和mpi得到。

zompij=zij(epj/xj)∑Nkzik(epk/xk)mpi,zomdij=zij(xj-epj/xj)∑Nkzik(xk-epk)/xkmdi

(14)

根据不同部门在总产出中的比重决定一般贸易和加工贸易之间从行业i到行业j的中间投入使用比例。式(13)估计的总中间投入和进口中间投入的残差被当作式(15)和式(16)国内生产的中间投入的初始值。

zoddij=zij(xj-epj)xj-zomdij

(15)

zodpij=zijepjxi-zompij

(16)

最后通过编程,运用GAMS软件对以上二次规划模型进行运算,计算拆分投入产出表。

(二)数据来源说明

本文选取第一、第二产业90多个小类产业作为研究对象。总产出、增加值、中间投入等数据来自2007年、2012年中国统计局出版的基本投入产出表。产品进出口数据来自UN Comtrade数据库。加工贸易与一般贸易份额限于数据可获得性,延用2007年数据。这样处理理论上会低估一般贸易比重提高行业的国内附加值率或高估一般贸易比重降低行业的国内附加值率。但从实际情况来看,2007年以来,中国一般贸易方式出口额比重不断提高,由2007年的44.21%提高到2012年的48.22%,因此,采用2007年的替代数据总体上会低估被测算行业的国内附加值率,低估2007年以来中国产业升级程度。

(三)数据处理及计算方法

采用Dean et al.(2009)[38]两步法对数据进行处理。首先根据联合国贸易数据库数据,获取每一种产品的进出口数据,然后把8分位数据集结为中国投入产出表对应行业数据,利用既有的一般贸易、加工贸易份额计算出每一个投入产出表行业的加工出口份额。第二步,对于非加工贸易进口,利用BEC分类方法及其编码,建立HS编码与BEC分类编码联系表,计算进口产品中间投入、资本品和消费品份额,然后再根据国民经济行业分类与HS编码对照表,归集为行业层面的相关数据*HS8分位数产品编码与小类行业中国投入产出表编码对照表、HS编码与BEC分类编码对照表限于篇幅在此省略。如有兴趣可向作者索取。。数据处理后,采用KWW方法,构建二次规划模型,通过GAMS22.5软件,计算拆分投入产出表。在此基础上,通过编程,利用SAS9.3软件计算国内增加值率。

四 测算结果与分析

(一)按贸易方式细分国内附加值率

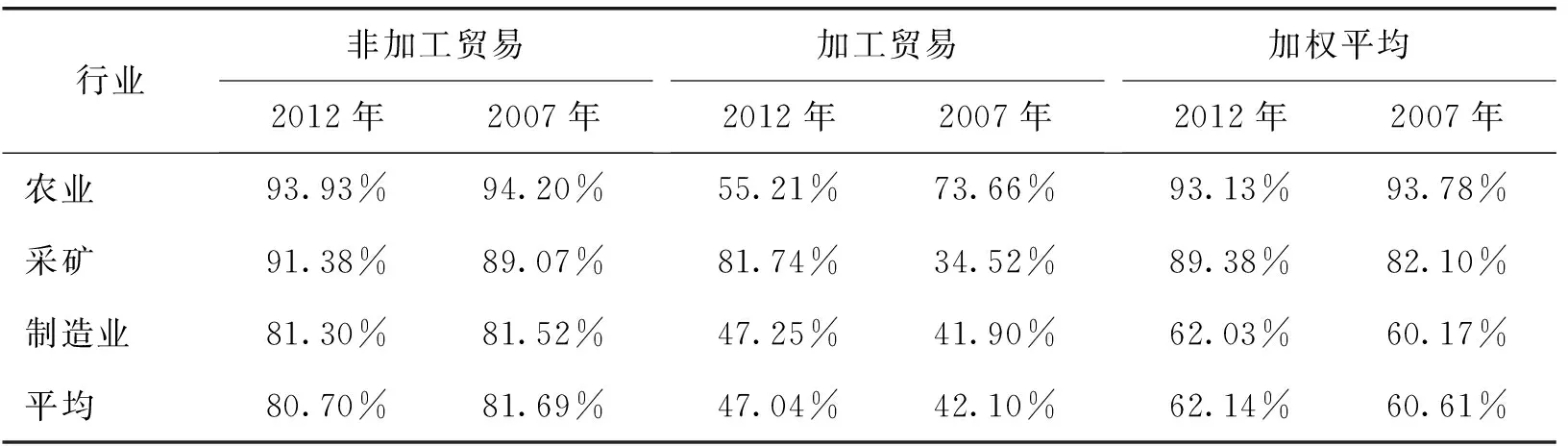

总的来看,正如理论所预期的一样,非加工贸易的国内附加值率最高,加工贸易出口的国内附加值率最低,非加工贸易国内附加值率比加工贸易高33.66%。2012年非加工贸易的国内附加值率总体为80.70%,其中农业为93.93%,采矿业为91.38%,制造业为81.30%;加工贸易方式的平均值为47.04%,其中农业为55.21%,采矿业为81.74%,制造业47.25%。综合考虑加工贸易与非加工贸易后,总体的国内附加值率为62.14%,农业为93.13%,采矿业为89.38%,制造业为62.03%。综合而言,在开放经济条件下,中国实物部门生产基本上实现了产品价值大部分国内创造,非加工贸易高于加工贸易,农业、采矿业部门高于制造业部门,详见表1。

表1 2012年、2007年不同贸易方式行业的国内附加值率

纵向比较看,非加工贸易的国内附加值率基本保持稳定,变动不大;加工贸易的国内附加值率提升较快,2012年相对于2007年提高了4.94%,其中采矿业加工贸易方式国内附加值率提升幅度最大,制造业提高了5.35%,经历了明显的升级过程,说明立足于比较优势以加工贸易方式为切入口参与全球价值链分工对于提升国内产业竞争力具有明显的推动作用。其机制如下:以劳动力成本优势低端切入全球价值链分工,首先参与装配加工低附加值环节,随着产品质量、经营管理能力的提高,一方面在降低交易成本的驱动下,跨国公司在本土投资成立配套公司,进行进口替代式生产,另一方面通过人员流动等方式实现技术溢出,本土相关企业不断升级,进入跨国公司采购体系,增加中间投入的本地化采购,产品国内附加值率提高。

(二)分产业国内附加值率

分产业来看,农业国内附加值率最高,超过93%,保持相对稳定。主要原因在于中国农业受政策保护,对外开放程度不高,农业参与国际分工程度不深,2012年中国农产品的出口比率只有0.87%,因此,超高的国内附加值率并不能说明中国农业国际竞争力高。但比较2012年与2007年的分产业国内附加值率发现,中国农业的国内附加值率正在缓慢下降,这与中国近年来日益扩大农业领域的开放积蓄相关。

采矿业国内附加值率快速提高,由2007年的82.1%提高到2012年的89.38%,与农业类似的是,采矿业同样也依赖于本地原材料,但随着中国机械设备制造能力的提高,采矿业对资本品进口投入大幅下降,采矿用机械设备基本实现了国产化,国内附加值率大幅提升。

制造业国内附加值率最低,只有62.14%,但不能简单地认定中国制造业的国际竞争力低于农业和采矿业。主要原因在于中国制造业开放程度最高,2012年中国制造业部门产品出口率达到13.46%,制造业贸易顺差占工业增加值比率达到17.26%,制造业在高度开放中实现了大部分产品价值的国内生产,2007年以来国内附加值率的总体提高,说明制造业产业竞争力整体提升。从制造业细分行业看,在全部81个制造业行业中,国内附加值率超过80%的行业为29个,主要集中在食品加工、棉纺织品、建材加工等中国传统优势产业;国内附加值率在70%-80%之间的行业有23个,主要集中在通用设备、专用设备、化工等重工业部门;在50%-70%之间的有20个行业,主要集中在化学制成品、运输设备、电气器具等行业,低于50%的行业为8个,主要集中在电子计算机、通信设备及合成材料制造业,基本为高技术产品。总体上,除高技术产业外,基本上都实现了大部分附加值的国内制造,这表明中国高技术产业发展任重道远。细分产业结果限于篇幅在此省略*2012年、2017年细分产业结果与按技术密集度结果存在重复,具体产业国内附加值率详见附录。。

(三)分生产要素国内附加值率

分生产要素密集程度看,劳动密集型产业*要素密集程度参考杨文芳(2010)的计算结果,即根据劳动密集性指数把国民经济行业编码中从012到038划定为劳动密集型部门,也即从谷物磨制品到文教、工美、体育和娱乐用品,其他部门为资本密集型。国内附加值率明显高于资本密集型产业。

2012年劳动密集型产业部门的平均附加值率为79.53%,资本密集型国内附加值率为56.72%,劳动密集型部门显著高于资本密集型部门,2007年也同样如此。与2007年比较,无论是劳动密集型部门还是资本密集型部门,国内附加值率都提高约2%。分产业的测算结果与中国劳动力资源丰富的比较优势相吻合,但同时资本密集型行业的比较优势也正在强化,国内附加值率超过50%,并且在不断提高。

(四)分技术密集度国内附加值率

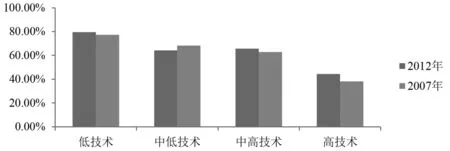

从技术密集程度来看,2007年、2012年两个时间段的测算结果均表明,低技术、中低技术、中高技术、高技术产业国内附加值率存在明显差异,总体上按照技密集度由低到高而逐渐降低,详见图2。2012年低技术、中低技术、中高技术、高技术产业的国内附加值率分别为79.63%、64.30%、65.60%、44.41%,中低技术与中高技术并无显著差异,但2007年二者分别为68.10%和62.66%,国内附加值率存在显著差异。但总体来看,低技术、中高技术与高技术产业国内附加值率提高,中低技术产业国内附加值率微弱下降,其中高技术产业提升最为明显,由2007年的36.01%提高到2012年的44.41%。四个技术密集度类别中唯独中低技术产业国内附加值率降低,但并不能说明产业竞争力下降,转型升级停滞。细分中低技术产业类别可发现,非资源类金属制品业、船舶制造业国内附加值率显著提高,分别由2007年的70.13%、43.83%提高到2012年的75.2%、61.7%,但一些资源加工类产业则下降,如有色金属及其合金和铸件、有色金属压延加工品、钢压延产品等行业,这些行业国内增加值的降低主要与初级原材料产品日益依赖国际市场相关,导致上述行业中间投入中进口原材料占比大幅提高,但资源类加工行业的议价能力不强,不能全部转嫁生产成本上升,国内增加值份额降低。详见附录表1-表4。

图2 2012年、2007年按技术密集度分国内附加值率

(五)高技术产品国内附加值率与产品出口“Rodrik悖论”

产品出口“Rodrik悖论”是指中国产品出口复杂度已明显超越自身收入水平,出口结构比与中国具有相同收入水平的国家要复杂得多,与远高于中国收入水平的OECD国家相同,最突出的表现是中国产品出口中高技术产品比重较高(Rodrik,2006[1],2007[2])。2012年,中国高技术产品出口额达到6677亿美元,占中国货物总出口额的30.01%,成为全球最大的高技术产品出口国*出口额数据来自http://www.chyxx.com/data/jinchukou/201303/196978.html?research/201505/315861.html。。从出口结构和中国高技术产品在全球贸易中的地位来看,中国产品出口发展违背了比较优势,出现悖论。但如果考虑到高技术产品不足50%的国内附加值率,则并没有违背比较优势。

从贸易方式来看,主要是由于高技术产品生产以加工贸易方式为主。2012年中国以加工贸易方式出口的高技术产品占比达到82%,但加工贸易出口国内附加值率较低。以苹果手机为例,亚洲开发银行研究院Xing和Detert提交的报告《iPhone如何夸大了美中之间的贸易逆差?》指出,一部iPhone手机的生产制造成本为178.96美元,中国仅仅负责组装iPhone整机,核心元件和设计都是从美国、日本、德国和韩国等引进,中国附加值仅占3.6%(6.5美元),其中日本占34%、韩国占13%、美国占6%、德国占17%、其他国家占27%,96.4%的附加值由国外创造。毫无疑问,苹果智能手机是高技术产品,但中国厂商介入的只是劳动密集型环节,这样在贸易统计上,手机产品终端出口计入中国,但大部分附加值却是由日本、韩国、德国、美国公司所创造,中国的国内附加值率很低。

从高技术产品中间投入看,中国的高技术产品生产严重依赖中间产品进口,众多核心零部件领域仍不能自主生产,如在电子元器件行业,高性能存储器、集成电路严重依赖进口,2012年中国电子元器件行业进口3419亿美元,出口只有1842亿美元,是中国进出口贸易逆差最大的行业,其中仅集成电路单项产品进口额就达到1926亿美元,成为单项产品进口额仅次于原油的产品。2015年集成电路进口额快速增长到3018亿美元,成为中国进口额第一大商品。集成电路快速增长的背后是这一阶段中国智能手机生产的大爆发,中国移动通信手持机生产量由2012年的11.81亿台*数据来自http://www.chyxx.com/data/201504/309573.html。增加到2015年的18.19亿台*数据来自http://www.chyxx.com/data/201604/402401.html。,手机集成电路需求快速增加,但除了华为手机外,其他厂商均不能自主生产手机集成电路,需要从台湾、美国、韩国等厂商进口。与此同时,中国手机出口额也快速增加,由2012年的814亿美元增加到2015年的1249亿美元。因此,如果仅关注中国高技术产品出口额,可能会产生中国是高技术产品出口大国的错觉,认为中国的出口结构已经和发达国家相近,中国出口产品已完成从劳动力成本比较优势的低技术产品向资本知识密集型高技术产品的转变,进而认为中国出口结构变迁是违背比较优势的典范。但从垂直专业化分工角度分析,深入到产品内分工,中国高技术产品出口依靠劳动力成本优势低端加工的事实就会显露无疑。因此,中国高技术产品出口只是在全球垂直专业化分工背景下比较优势的另一种表现形式,出口悖论并不存在。

尽管高技术产业国内附加值率较低,但纵向比较出现,高技术产业国内附加值率仍然提高较快。无论是一般贸易和国内销售还是加工贸易的国内附加值率均有所提高,其中加工贸易国内附加值率提高幅度较大,由2007年的32.11%提高到2012年的38.54%。高技术产品国内附加值率的快速提高,得益于中国吸引高新技术产业外商直接投资、加工贸易与鼓励区域发展的各种激励政策(Deason和Ferrantino,2009)[39]。这说明国家依据比较优势参与国际分工,会增强参与国的国际竞争力,提高国内生产附加值,对于发展中国家各产业而言,尤其是高技术产业,积极参与分工,切入到符合比较优势的生产环节,拾级而上,能够提高产业的整体竞争能力。

总之,国内附加值率变化揭示出,中国物质生产部门无论是总体比较还是分产业、分贸易方式、分要素密集类型还是分技术密集度类型比较,2012年相对于2007年实现了明显的产业升级过程。

五 结论与建议

本文采用KWW方法,充分考虑中国广泛存在的加工贸易事实,改进传统的基于竞争性投入产出表计算垂直专业化水平的HIY指数法,通过构建可拆分为加工贸易与一般贸易和国内销售的非竞争性投入产出表,测算中国2007年、2012年物质生产部门小类行业的国内附加值率。结果表明:中国物质部门国内附加值率整体提高,由2007年的60.61%提高到2012年的62.14%,物质生产部门实现了产业升级。具体而言:

(1)从贸易方式看,正如理论所预期的那样,非加工贸易方式的国内附加值率远高于加工贸易的国内附加值率;从对国内经济的贡献看,非加工贸易方式远高于加工贸易。

(2)从要素、技术密集程度看,中国劳动密集型产业的国内附加值率远高于资本密集型产业的国内附加值率。按技术密集程度分,国内附加值率按照低技术、中低技术、中高技术、高技术依次递减,其中低技术、中低技术、高技术之间差异显著,2012年低技术、中低技术、高技术产业的国内附加值率分别为79.63%、65.60%、44.41%,如果剔除中低技术产业中由于资源价格快速提高导致国内附加值率降低的资源加工型产业影响,国内附加值率随技术密集度的提高而依次递减。其中,高技术产业的高出口额与极低国内附加值率说明在垂直专业化分工视角下中国仍然遵从比较优势参与国际分工,并没有违背固有的比较优势,高技术产品高出口额的统计假象并不能表明中国已完成了出口结构变迁,中国在国际市场中的低端商品出口商角色并未发生根本变化。但高技术产业国内附加值率的快速提高同时也表明,对于后进国家,依据比较优势分工,通过加工贸易方式切入高端产品国际市场是一种有效的方法,可以提高国内附加值率,实现高端产业从无到有,从低端到中高端的逐级提升,实现产业升级。

一个较有意义的结论是:基于中国2007-2012年物质生产部门国内附加值率测算所揭示的中国产业升级表明,中国的产业升级过程符合比较优势,要警惕创新型国家建设中出现的违背比较优势的激进做法。国内附加值率所揭示的按要素密集类型、按技术密集程度分的国内附加值率与新结构经济学所预测的动态比较优势变化路径一致。高技术产业的低国内附加值率表明,中国经济发展并没有违背比较优势,中国高技术产业涉及更多的是劳动力密集型环节,赚取的只是微薄的加工费,超过52%的国内附加值被国外厂商赚取,中国在出口商品中所表现出来的高技术产品出口倾向,是一种在全球垂直专业化分工中的统计“假象”。实证检验也表明,全球垂直专业化分工条件下比较优势与全球价值链是内在统一的,一个国家参与垂直专业化分工仍然遵从该国比较优势,不同的是,比较优势的表现形式发生了根本变化,不再简单地表现为产业的差异和产品的不同,而是要结合价值链环节来综合考量。同时,加工贸易方式下,中国物质生产部门国内附加值率的显著提高,较好地回应了中国以加工贸易方式参与全球产业分工易被“低端锁定”的质疑,同时也很好地回应了部分学者对于按照比较优势参与国际分工可能会产生比较劣势的担忧。在全球垂直专业化高度分工的今天,创新活动也日益“碎片化”,基础理论创新、技术创新、工艺流程创新、产品功能创新、系统集成创新等分工日益明晰,不同阶段、不同类别的创新活动其风险和要素禀赋也各不相同,这就决定着整体上创新活动是一个拾级而上、渐进的过程,需要充分考虑自身的要素禀赋,逐步扬长补短,处于价值链不同地位的企业应以提升“附加值”为核心,瞄准产业链、供应链、产品工艺、产品功能、产品质量中的各种“痛点”进行创新,不断提高市场地位,提高附加值,实现产业升级。

经济新常态下,产业转型升级成为发展的一个主题。从全球价值链角度,建议采取如下措施:(1)培育高端生产要素,培植资本、知识型生产要素比较优势。中国经济进入新常态以来,传统的低成本生产要素优势正在快速减弱,劳动密集型产业在土地、劳动力成本的制约下逐渐失去竞争力,需要向高端攀升,发展资本知识密集型产业,发挥资本、高素质劳动力的支撑作用,因此,建议政府加快资本市场改革步伐,建立以直接融资为主的多层次资本市场体系,加快推进高等教育改革,培养更多符合市场需求的高素质人才。(2)坚定不移推进对外开放,更加深入地融入国际市场。当前,全球贸易保护主义有抬头趋势,特别是美国特朗普总统提出“美国优先”战略,采取种种贸易保护主义措施,力促制造业回流,面对对外贸易环境的严峻挑战,中国应当坚持鼓励招商引资、鼓励加工贸易和对外出口战略,通过吸引外资和产品出口融入全球价值链,以充分发挥比较优势驱动产业升级。(3)鼓励产业向价值链高端攀升。以价值链为导向,推动产业升级,促进传统劳动密集型产业、低技术产业和中低技术产业向研发和销售价值链两端延伸,加大研发投入,提升创新能力,不断提高产品附加值,实现由OEM向ODM的转变,走品牌化战略,占领价值链高端。资本、知识密集型产业和高技术产业应当重点走产业化道路,依托巨大的国内市场,吸引外国直接投资,从低端切入,迈向高端,先从进口替代做起,形成规模优势,逐步走出去。(4)改进产业政策,促使产业支持标准由产业选择向具体增值环节选择转变。适应全球价值链下产品内国际分工的新变化,培育新的国际竞争优势,产业政策扶植的标准从过去简单的扶植高新产业转向重点支持、引导鼓励向附加值高端攀升的企业,不论处于何种产业,只要能够攀升到附加值高端环节的企业都应当是重点支持鼓励的对象,如技术创新政策等,使我国的产业竞争优势由成本优势转向创新优势。

[参考文献]

[1] Rodrik, D.. What’s So Special about China’s Exports?[J].ChinaandWorldEconomy, 2006, 14(5): 1-19.

[2] Rodrik, D..OneEconomics,ManyRecipes:Globalization,Institutions,andEconomicGrowth[M]. Princeton: Princeton University, 2007.

[3] 鞠建东, 余心玎. 全球价值链上的中国角色——基于中国行业上游度和海关数据的研究[J].南开经济研究, 2014, (3): 39-52.

[4] 李春顶, 尹翔硕. 我国出口企业的“生产率悖论”及其解释[J]. 世界经济, 2009, (11): 118-128.

[5] Lall, S., Weiss, J., Zhang, J.. The Sophistication of Exports: A New Measure of Product Characteristics[R]. Queen Elizabeth House (QEH) Working Paper Series (WPS) 123, 2005.

[6] 刘志彪, 张杰. 全球代工体系下发展中国家俘获型网络的形成、 突破与对策——基于GVC与NVC的比较视角[J]. 中国工业经济, 2007, (5): 39-47.

[7] 张明志, 李敏. 国际垂直专业化分工下的中国制造业产业升级及实证分析[J]. 国际贸易问题, 2011, (5): 118-128.

[8] 肖尧, 杨校美. 垂直专业化分工、 产业结构调整与中国工业经济增长方式转变[J]. 经济经纬, 2016, (7): 86-91.

[9] 刘志彪, 张杰. 从融入全球价值链到构建国家价值链: 中国产业升级的战略思考[J]. 学术月刊, 2009, (9): 59-68.

[10] 刘志彪. 重构国家价值链: 转变中国制造业发展方式的思考[J]. 世界经济与政治论坛, 2011, (4): 1-14.

[11] Porter.TheCompetitiveAdvantageofNation[M]. London: Macmillan, 1990.

[12] Gereffi, G.. International Trade and Industrial Upgrading in the Apparel Commodity Chain[J].JournalofInternationalEconomics, 1999, 48(1): 37-40.

[13] 唐晓云. 产业升级研究综述[J]. 科技进步与对策, 2012, (2): 156-160.

[14] Borin, A., Michele, M.. Follow the Value Added: Bilateral Gross Exports Accounting[R]. Working Paper of Banca DItalia, 2015.

[15] Powers, W. M.. The Value of Value Added: Measuring Global Engagement with Gross and Value-added Trade[R]. U.S. International Trade Commission Office of Economics Working Paper, 2012.

[16] Johnson, R. C., Noguera, G.. Accounting for Intermediates: Production Sharing and Trade in Value Added[J].JournalofInternationalEconomics, 2012, 86(2): 224-236.

[17] 王直, 魏尚进, 祝坤福. 总贸易核算法: 官方贸易统计与全球价值链的度量[J]. 中国社会科学, 2015, (9): 108-127.

[18] 张辉. 全球价值链下地方产业集群转型和升级[M]. 北京: 经济科学出版社, 2006.

[19] 刘仕国, 吴海英, 马涛. 利用全球价值链促进产业升级[J]. 国际经济评论, 2015, (1): 64-84.

[20] 盛斌, 陈帅. 全球价值链如何改变了贸易政策: 对产业升级的影响和启示[J]. 国际经济评论, 2015, (1): 85-97.

[21] 倪红福, 龚六堂, 夏杰长. 生产分割的演进路径及其影响因素——基于生产阶段数的考察[J]. 管理世界, 2016, (4): 10-23.

[22] Wang, Z., Wei, S., Yu, X. et al.. Characterizing Global Value Chains[R]. Stanford Center for International Development, Working Paper No.578, 2016.

[23] Hummels, D., Ishii, J., Yi, K. M.. The Nature and Growth of Vertical Specialization in World Trade[J].JournalofInternationalEconomics, 2001, 54(1): 5-96.

[24] 北京大学中国经济研究中心课题组. 中国出口贸易中的垂直专门化与中美贸易[J]. 世界经济, 2006, (5): 6-10.

[25] 徐久香, 方齐云. 基于非竞争型投入产出表的我国出口增加值核算[J]. 国际贸易问题, 2013, (11): 34-44.

[26] Koopman, R., Wang, Z., Wei, S.. How Much of Chinese Exports is Really Made in China? Assessing Domestic Value-Added When Processing Trade is Pervasive[R]. NBER Working Paper No.14109, 2008.

[27] Lawrance, J., 陈锡康, 杨翠红. 非竞争型投人占用产出模型及其应用——中美贸易顺差透视[J]. 中国社会科学, 2007, (5): 91-103.

[28] Koopman, R., Wang, Z., Wei, S.. Tracing Value added and Double Counting in Gross Exports[J].AmericanEconomicReview, 2014, 104(2): 459-494.

[29] 樊茂清, 黄蔽. 基于全球价值链分解的中国贸易产业结构演进研究[J]. 世界经济, 2014, (2): 50-70.

[30] 喻胜华, 刘红增. 中国出口垂直专业化的重新评估[J]. 统计与决策, 2017, (9): 117-121.

[31] 张艳, 于立新, 郑雪. 中国制造业离岸外包的决定因素研究——基于非竞争性投入产出表数据的实证分析[J]. 财贸经济, 2013, (3): 85-94.

[32] 郭晶, 赵越. 高技术产业国际分工地位的影响因素: 基于完全国内增加值率视角的跨国实证[J]. 国际商务, 2012, (2): 87-95.

[33] Wang, Z., Wei, S., Zhu, K.. Quantifying International Production Share at the Bilateral and Sector Level[R]. NBER Working Paper, No. 19677, 2013.

[34] 王直, 魏尚进, 祝坤福. 总贸易核算法: 官方贸易统计与全球价值链的度量[J]. 中国社会科学, 2015, (9): 108-127.

[35] 唐东波. 贸易开放、 垂直专业化分工与产业升级[J]. 世界经济, 2013, (4): 47-68.

[36] 张杰, 陈志远, 刘元春. 中国出口国内附加值的测算与变化机制[J]. 经济研究, 2013, (10): 124-137.

[37] Koopman, R., Wang, Z., Wei, S.. Estimating Domestic Content in Exports When Processing Trade is Pervasive[J].JournalofDevelopmentEconomics, 2012, 99(1):178-189.

[38] Dean, J., Fung, K., Wang, Z.. How Vertically Specialized is Chinese Trade?[R]. U.S. International Trade Commission Office of Economics Working Paper, No.2008-09-D, 2008.

[39] Deason, L., Ferrantino, M. J.. Determinants of Diffusion and Down streaming of Technology-Intensive Production International Trade[R]. U.S. International Trade Commission Office of Economics Working Paper, 2009.