市场势力、基础设施投入与银行卡支付平台交易量

2018-07-10

一 引 言

以基础设施为杠杆撬动并改写行业竞争位序的案例不胜枚举,突出表现在电信、电影、航空、银行卡、连锁零售等网络型产业。其中尤以银行卡支付平台最具代表性、争议性和启发性。全球银行卡支付平台具备典型的寡头竞争特征,维萨、美国运通、万事达、发现卡、中国银联、日本JCB六家银行卡支付平台在清算服务环节形成了六足鼎立格局*花旗银行旗下的大莱国际银行卡支付平台于2008年被发现卡集团并购。,平台之间旨在争夺交易量的渠道竞争从未停歇且有愈演愈烈趋势。其中,格外引人关注的渠道冲突事件是维萨封杀银联风波。维萨平台2010年5月滥用其在国际支付清算环节长期以来拥有的市场优势地位,要求其全球会员收单机构在中国大陆境外的ATM、POS终端受理维萨-银联标志的双币信用卡时,必须且只能经由维萨的网络通道清算交易,否则将重罚收单会员。不过,维萨利用其基础设施网络对银联的“坚壁清野”行动反而倒逼了中国银联在境外市场独立发展自己的收单会员、铺设海外支付网络。历经5年多的基础设施投资,原本弱势的中国银联于2015年首度逆势超越老牌银行卡巨头维萨,成为全球发卡量最大、交易量最大的国际化银行卡支付平台。颇为巧合的是,美国运通支付平台也曾依靠持续的基础设施投资实现了交易量逆势反超万事达平台的商业奇迹。

有鉴于上述特征事实,本文的研究问题及其系列追问是,市场势力如何影响平台交易量?在市场势力决定交易量的过程中,平台基础设施投入是中性的吗?如果不是,它究竟起着何种作用?政策含义方面,随着国内银行卡支付市场全面放开,市场势力日趋弱化的本土支付平台在国内市场该如何应对交易量分流威胁?为此,本文构建了一个独特的寡头银行卡支付平台面板数据集,分别运用调节效应模型和中介效应模型,实证考察基础设施投入在市场势力决定支付平台交易量过程中的潜在作用,以期更加全面地理解双边平台交易量的决定机制,为平台运营商和规制部门提供经验证据和政策建议。

本文以下内容安排:第二部分为文献综述,介绍本文的工作基础并凝练边际贡献;第三部分为理论分析,重点阐述市场势力、基础设施投入与银行卡支付平台交易量潜在的作用机制(研究假说);第四部分基于理论假说建立基准回归模型;第五部分为实证检验;第六部分进一步讨论内生性、敏感性和稳健性问题;第七部分总结全文并归纳管理启示。

二 文献回顾

既有文献如Tan和Floros(2013)[1]基于单边市场视角研究发现,平台市场势力增强会抑制交易量扩张;其背后逻辑是,平台会利用其强大的市场势力榨取用户剩余或者拒绝必要的投资从而对需求量产生负面影响。然而,正如Rochet和Tirole(2006)[2]、Wright(2004)[3]、Evans(2003)[4]所言,银行卡支付平台具有双边市场特征,单边逻辑下的结论在双边市场中未必成立,甚至可能会对政策设计产生误导作用。因而,务必秉持双边市场逻辑来审视市场势力与交易量之间的关系。

在双边市场情境下,为数不多的理论文献探究了平台市场势力对交易量的影响机理。其中, Chakravorti和Roson(2006)[5]分析指出,通过引入竞争削弱银行卡支付平台的市场势力有助于降低价格总水平从而提升交易量。然而,现实并非如此,决定双边平台交易量的是价格结构而非价格水平。程贵孙等(2006)[6]、严晓珺(2009)[7]阐明了具有市场势力的平台企业如何设计倾斜性价格结构去刺激平台交易量,发现交叉补贴策略通过改变用户感知价值进而作用于平台交易量;骆品亮和殷华祥(2009)[8]揭示了银行卡支付平台行使市场势力平衡双边市场需求的机理,平台凭借其市场势力相机调整交换费从而调节收单和发卡机构的成本收益关系,最终起到平衡平台交易需求的作用。李伟倩(2012)[9]发现持卡人的多方持有行为和银行卡产业的排他性规则铸就了全球三大卡组织的市场势力,但平台交易量的释放则是由交叉网络外部性增强引致的;戴菊贵和蒋天虹(2015)[10]研究发现,交叉网络外部性增强会削弱垄断平台的市场势力从而促进双边用户交易需求扩张;曲创和朱兴珍(2015)[11]则指出,交叉网络外部性增强会强化平台市场势力但能推动双边用户数量增长,进而影响潜在交易量。Hagiu和Halaburda(2014)[12]进一步认为,平台市场势力增强有助于倒逼双边用户形成灵敏的价格预期,任何一边微小的价格下降都有助于扩张双边用户的交易需求。

实证研究方面,双边市场相关文献基于结构化或者简化式计量模型检验了平台市场势力对交易量的影响方式。其中, Argentesi和Filistrucchi(2007)[13]利用意大利报业平台数据,建立结构化计量模型来估算市场势力的经济后果,发现平台市场势力增强将显著地促进交易量提升; Song(2006)[14]基于杂志行业数据进行并购模拟研究,发现市场势力提高将强化平台交叉补贴能力,由此提升双边需求(广告阅读量/点击量)并改善社会福利。Fu et al.(2012)[15]对中国银行卡市场“封转开”带来的市场势力强化效应及其后果进行了实证检验,发现市场势力增强显著降低了银行卡支付平台交易量。

如果说上述文献重点考察了平台市场势力对交易量的直接影响,那么,后续理论研究则开始注意到其他中间变量(如平台基础设施投入)对该决定过程的潜在作用。杨煜等(2013)[16]考察了基础设施投入对网络运营商市场势力和交易量的影响,发现基础设施投入对全业务运营商市场势力的提升作用明显、对专业化运营商市场势力的提升作用则有限;尽管如此,基础设施作为一种防守型竞争手段依然有助于维持专业化运营商的市场需求。Economides和Hermalin(2012)[17]、Krämer和Wiewiorra(2012)[18]的研究均表明,具有价格歧视能力的非中立运营商会更多地进行网络投资、扩大网络容量以吸引更多用户交易,增进社会福利。Njoroge et al.(2013)[19]分析发现,非中立运营商凭借市场势力攫取剩余的行为会降低用户参与水平,但其网络基础设施投资行为却能够吸引更多用户加入平台。

现有理论提供的逻辑理路增进了人们对市场势力与平台交易量之间直接关系和间接关系的理解,然而相关命题、论断或假说尚需综合性凝练归纳和严密的实证检验。为数不多的文献试图推动实证工作(Argentesi和Filistrucchi,2007[13];Song,2006[14];Fu et al.,2012[15]),但存在三项明显的不足:一是决定机制方面讨论不足。现有研究将平台交易量的决定归因于市场势力时,只注意到直接效应却忽略了中间变量引致的间接效应,片面理解平台交易量的决定机制可能会错误估计市场势力的作用。二是内生性问题考虑不够。既有研究承袭了哈佛学派所信奉的“市场结构→市场行为→市场绩效”(SCP)之间单向决定逻辑,未考虑芝加哥学派所揭示的双向(反向)决定关系,对模型内生性、机制敏感性等问题缺乏必要处理。三是研究对象的代表性不强。既有文献多数局限于纯垄断平台或者垄断竞争平台,缺乏常态化的寡头平台样本,难以准确捕捉到网络型产业寡头竞争的典型事实。

与既有研究不同,本文以典型的寡头银行卡支付平台为研究对象,在考虑内生性问题的前提下,集中研究基础设施投入作为中间变量在市场势力决定交易量过程中的直接效应和间接效应。比较分析发现,平台是否拥有市场势力只是一种客观状态,实际上,能否有效地发挥其市场势力激活交易量,会受到网络规模、终端节点、支付介质等方面基础设施投入高低的制约。从供给侧角度看,平台基础设施投入具有沉没成本的性质,容易构建起进入壁垒,有助于增强市场势力对交易量的影响力度与持久度;从需求侧角度看,平台基础设施是实现交叉网络外部性内部化的瓶颈因素,会影响交易服务可获性和需求方(交易量)规模经济效应的开启。因此,平台基础设施投入在市场势力与交易量之间并非中性的或者无涉的:一方面,可能与市场势力交互在一起,共同决定交易量;另一方面,也可能作为市场势力的一种传导介质,作用于交易量。前一种情况下,基础设施投入发挥调节作用;后一种情况下,基础设施投入发挥中介作用。为此,本文遵循哈佛学派的结构-行为-绩效(SCP)范式(后续稳健性分析中则会转而沿袭芝加哥学派的决定范式),将平台的基础设施投资行为作为中间变量,基于中介效应模型与调节效应模型实证识别基础设施投入在市场势力决定平台交易量过程中的作用,判断其影响方式,以期更加全面而深入地理解平台交易量的决定机制,更为准确地估算直接效应和间接效应。

三 理论分析与研究假说

(一)市场势力对平台交易量的直接影响

在传统单边市场上,厂商市场势力主要体现在其对价格水平的控制上,经典的勒纳指数便是例证。双边市场中,平台型厂商的市场势力则集中表现为对价格结构的调控上。Rochet和Tirole(2006)[2]定义双边市场时指出,在价格总水平一定的情况下,双边市场实现的交易量因价格结构或者相对价格水平而变化,即价格结构非中性说。按照“价格结构非中性说”,具有市场势力的双边平台通过调节(或者说操控)价格结构便能直接影响平台交易量。因此,本文推断,平台市场势力的强弱将直接决定交易量高低。

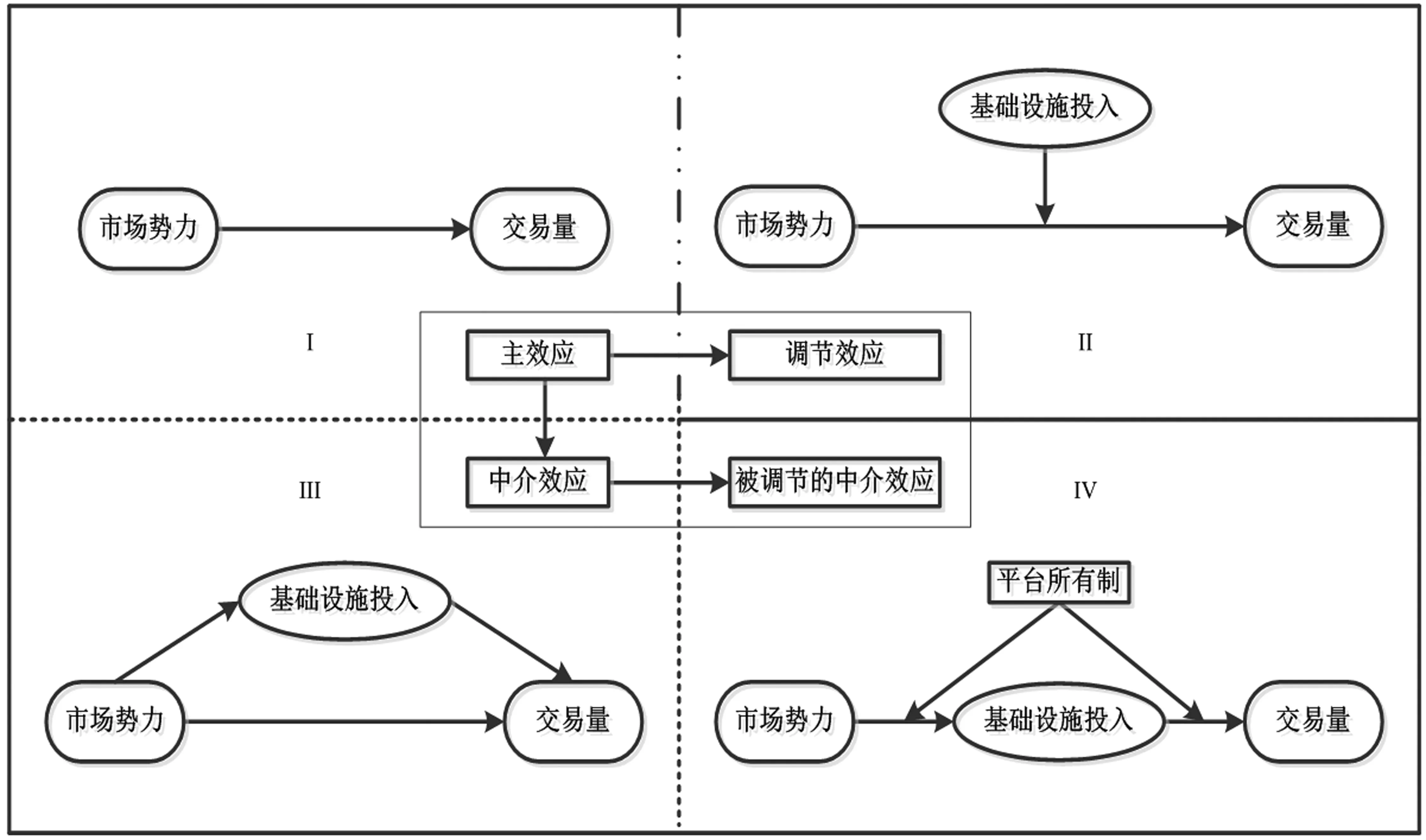

具体到银行卡双边市场中,较之于弱势支付平台,拥有强市场势力的支付平台能以较高的自主性与能力对刷卡费率和商户扣率进行调节,使价格总水平在持卡人与特约商户中合理分配,更好地平衡双边用户需求以实现更高的联合交易量。特别地,为了增强持卡人刷卡意愿和商户受理动机,强势支付平台往往能够凭借其市场势力设计“失之东隅,收之桑榆”(王学斌等,2006)[20]的歧视性价格结构,将一边用户的费率设定在平均成本以下、另一边用户的费率设置在平均成本以上,这种“跷跷板式”的交叉价格补贴方式能够实现“四两拨千斤”效应,有力地撬动平台交易量,被称为“颠倒原理”(Topsy-turvy Principle)或者“杠杆原理”(Seesaw Principle)(Rochet和Tirole,2006)[2]。因而,本文预期,在如图1(I)所示的主效应关系中,市场势力正向影响平台交易量。

图1 市场势力、基础设施投入与平台交易量关系假说

(二)基础设施投入在市场势力决定平台交易量中的潜在作用

考虑到基础设施投入形成的网络经济效应,有理由推断,在市场势力决定交易量的备择机制中,基础设施投入的作用绝非中性。如果市场势力对平台交易量的影响取决于基础设施投入强度,即基础设施投入的高低影响了市场势力和平台交易量之间关系的强弱,那么,基础设施投入发挥着调节作用;倘若市场势力是通过基础设施投入间接地影响平台交易量,即基础设施投入是作为“连通器”搭建起市场势力与平台交易量之间的因果链条,那么,基础设施投入充当了中介功能。于是,关于基础设施投入在市场势力决定平台交易量的过程中有何潜在影响,理论上存在调节效应假说和中介效应假说两项备择假说。

按照调节效应假说,平台基础设施服务的可获性和经济性会强化市场势力决定交易量的固有机制。如前文所述,寡头支付平台能行使市场势力操控歧视性、倾斜式价格结构,扩张双边俘获型(Captive)用户基础、增加用户多样性,提高市场浓度、降低转换成本,增进交易机会和交易量。平台基础设施在该决定过程中发挥调节交易速率和匹配效率的作用,如图1(II)所示。此外,依据交易费用理论和搜寻匹配理论,平台的基础设施投入越完备、网络规模越庞大,网络服务可获性就会越便捷,更能有效地缓解负向网络外部性造成的拥挤和过载,节约搜寻成本、提高交易效率。更为直观的表述是,如果将市场势力决定交易量的过程视为一项化学反应,基础设施投入则是该项化学反应的“催化剂”或者“抑制剂”,其完备性会加速或者减缓反应进度。倘若平台市场势力增强且基础设施投入完备,平台交易量自然上升;倘若平台市场势力减弱但基础设施投入保持扩张,只要基础设施投入力度超过市场势力弱化幅度,平台双边用户完成交易的频率和效率仍然能够提高,平台交易量依然有望攀升。反之则反。

根据中介效应假说,平台市场势力通过基础设施投入影响交易量。支付平台凭借市场势力实施交叉补贴,将作为支付服务需求方的持卡人和商户吸引至并维持在平台,但有效需求的释放(交易行为的发生)需要通过支付平台及其成员机构供给的POS机具、ATM终端机、结算系统等基础设施载体加以实现。从这个意义上说,基础设施是实现交叉网络外部性内部化的“转换器”和“管道”(Norman,2008)[21],如图1(III)所示。事实上,无论网络型平台的市场势力有多强劲,都要求其基础设施投入达到必要的最低门槛,才有可能触及或者实现最大化平台交易量进而最大化收益的目标(Trebing,1994)[22]。按照网络经济基本理论,当双边用户基础积累到一定量级之后,平台基础设施容易成为瓶颈资源。一旦持卡人和商户因基础设施瓶颈被分割为孤岛,则会阻滞市场势力所凝聚的正向交叉网络外部性转化为交易量。因此,随着网络型平台市场势力的持续增强,俘获型用户基础将越庞大、网络越复杂,越有必要投资并预留出更充足的基础设施产能满足潜在的交易需求。一般而言,强势支付平台拥有更加雄厚的实力投资于基础设施,更能有效地突破瓶颈资源,实现“持卡人-基础设施-商户”的双向互动,推动交易量的强劲增长。总而言之,基础设施投入是内嵌在市场势力与平台交易量因果关系链条上不可或缺的中间环节,发挥着间接传导作用(中介效应)。

尽管调节效应假说与中介效应假说对基础设施投入的作用方式存在分歧,但两者均认为基础设施投入在市场势力决定平台交易量过程中发挥着重要的中间作用。随之而来的问题是,除却市场势力,平台基础设施投资又会受到哪些关键因素的影响?特别地,Casadesus-Masanell和Llanes(2005)[23]指出,封闭式支付平台的基础设施投资激励明显强于开放式支付平台。既然如此,支付平台的所有制类型(开放或者封闭)是否会进一步影响基础设施投入的中间作用?如果基础设施投入的中介效应会因所有制类型而呈现出异质性,那么基础设施投入的中介效应就是一类被调节的中介效应,如图1(IV)所示。或者,如果基础设施投入的调节效应会进一步通过平台所有制传导,那么基础设施投入的调节效应就是一类被中介的调节效应。

事实上,在不同的所有制安排下,支付平台的决策目标、治理结构、运行机制、投资模式存在明显差别。首先,运行机制方面,封闭式支付平台是一类一体化网络组织,开放式支付平台则是一类非一体化网络组织(傅联英和骆品亮,2016)[24],前者避免了成员机构利用市场势力进行双重加价问题,后者则容易频现双重加价现象以及成员机构利用市场势力对抗平台市场势力的行为。其次,基础设施投资模式方面,开放式支付平台的所有权归属于会员机构,因而基础设施由成员机构共同投资建设,私有化的封闭式支付平台则由平台运营商自己投资建设或者购买第三方机构的基础设施服务。最后,在决策目标方面,开放式支付平台的最终决策目标就是实现交易量最大化,而封闭式支付平台的最终决策目标是追求垄断利润最大化,中间目标才是实现交易量最大化。可见,交易量最大化目标在开放式支付平台和封闭式支付平台的内部治理约束中具有不同地位。考虑到上述三项差异,本文认为,如果中介效应假说成立,那么平台所有制将进一步对基础设施投入的中介效应产生调节作用。

四 变量说明与模型设定

(一) 数据与变量

考虑到数据可获性,本文选取了四家国际性银行卡支付平台维萨、万事达、美国运通和发现卡作为研究对象。综合利用了Bankscope数据库、PaymentsSource数据库和各家平台发布的年报,匹配得到2006年第一季度至2013年第三季度的非平衡面板数据集,分析样本包含91个观测值。

1.被解释变量:平台交易量(vol)。平台交易量是银行卡持卡人和商户双边有效需求的真实反映。不同于传统市场中厂商面临的单边需求量,作为双边市场的银行卡平台,其需求量的特殊之处在于它是一类联合需求且具有“鸡蛋相生”特征。持卡人和商户都是平台用户,两者必须同时对支付服务产生需要才能形成有效需求。

2.核心解释变量:销售毛利率(pm)。市场势力是一种控制价格或者排除竞争的力量,勒纳指数是市场势力的一项技术性表达。然而,由于无法直接观测到边际成本,传统的勒纳指数只具有理论意义而没有操作意义(Aghion et al.,2005[25];曲创和刘重阳,2016[26])。因此,作为替代,本文参照Novy-Marx的做法,采用销售毛利率(Gross Margins,价格高出平均成本的程度)作为市场势力的代理变量(Novy-Marx,2013)[27],刻画寡头支付平台对价格的控制能力。在国外反垄断实践中,墨西哥联邦政府下设机构联邦竞争委员会(Comisión Federal de Competencia Económica)2012年正是以销售毛利率为判别指标,判定电信运营商Telcel具有支配性市场势力。

3.中间变量:(1)基础设施投入(fa)。银行卡支付平台90%以上的投入用于网络枢纽和终端设施建设,被列入固定资产。作为固定资产的物理网络和终端设施投资数据获取较为便捷且精确,是衡量平台基础设施投入力度的良好指标。(2)平台类型(type)。开放式支付平台由成员机构共有,共建共享基础设施网络;封闭式支付平台则为运营商私有,独立投资基础设施或者购买基础设施服务。基于该项差异,本文设置二元虚拟变量刻画平台所有制类型,1为开放式支付平台,0为封闭式支付平台。

4.控制变量:基准模型中,采用各家支付平台的市场份额(ms)控制支付产业的外部市场结构和竞争态势。稳健性检验中,进一步引入支付平台其他业务收入、平台所有制类型控制平台的多元化经营战略和所有制差异,详见后文。

(二)基准模型设定

1.主效应模型

主效应模型揭示了市场势力对银行卡支付平台交易量的直接影响,按照研究问题建立如下回归方程:

lnvolit=αi+b1lnpmit+b2lnmsit+uit

(1)

其中,被解释变量lnvolit是各支付平台交易量取对数,解释变量lnpmit是平台销售毛利率(市场势力)取对数,lnmsit为市场份额取对数,uit为随机扰动项。

2.调节效应模型

调节效应假说刻画了“市场势力对平台交易量的影响在不同情形下的异质性作用”,认为基础设施投入影响市场势力与支付平台交易量之间的强度和(或)方向。为检验基础设施投入在市场势力决定平台交易量的过程中是否发挥了调节功能,本文建立以基础设施投入为调节变量的调节效应模型,包含式(1)、式(2)与式(3)。

lnvolit=α0i+c′1lnpmit+c′2lnfait+c′3lnmsit+uit

(2)

lnvolit=α1i+c1m_lnpmit+c2m_lnfait+c3PMFAitc4lnmsit+uit

(3)

调节效应检验通过引入变量交互项来实现(温忠麟等,2005)[28]。在进行估计前,调节效应模型要求对核心解释变量(市场势力与基础设施投入)进行中心化处理。其中,m_lnpmit是中心化后的平台销售毛利率,m_lnfait为中心化后的基础设施投入,交互项PMFAit是中心化后的销售毛利率与中心化后的基础设施投入的乘积,其他变量含义同上。若c1、c2、c3均显著,则基础设施投入作为调节变量的调节效应显著。

3.中介效应模型

中介效应假说阐释了“市场势力通过(经由)何种渠道影响平台交易量”,基础设施投入作为中介变量解释了市场势力(自变量)与支付平台交易量(因变量)之间为何相关或者(以及)如何相关。为检验基础设施投入是否在市场势力决定平台交易量的过程中发挥中介作用,本文建立以基础设施投入为中介变量的中介效应检验模型,包含式(1)、式(4)与式(5),各项变量的名称及其含义同上。

lnfait=α3i+e1lnpmit+e2lnmsit+uit

(4)

lnvolit=α2i+d1lnpmit+d2lnfait+d3lnmsit+uit

(5)

与主效应模型以及调节效应模型不同,中介效应模型采用极大似然法对结构方程(4)和(5)进行估计。当b1、e1、d1均显著时,中介效应显著。进一步地,若d1不显著,则基础设施投入作为中介变量产生了完全中介效应;若d1显著但小于b1,则基础设施投入作为中介变量产生了部分中介效应(MacKinnon et al.,2007[29];Fairchild和MacKinnon,2009[30])。

五 实证检验

(一)初步分析:支付平台基础设施投资的经验事实

2008年以前,美国运通一直坚持独立发卡、独立收单的封闭式经营模式,其网络设施和受理终端的规模长期滞后于维萨、万事达等竞争对手。尽管如此,由于美国运通的本土持卡人主要是“有钱有闲”的旅行娱乐消费者,此类缺乏需求价格弹性的尊享类顾客深受特约商户的青睐(傅联英和骆品亮,2016)[24],故运通支付平台在美国持卡人和商户两端均维持着强劲的市场势力。然而,受制于海外收单网络瓶颈,美国运通银行卡在美国本土以外的受理市场(特别是欧洲和亚洲)频遭商户拒绝,阻滞了交叉网络外部性转化为实际交易量。

为突破基础设施瓶颈,美国运通于2008年11月10日启动了平台开放战略,在世界范围内吸收、并购了众多的发卡机构和收单机构,纳入其全球基础设施网络体系。在发卡市场上,美国运通银行卡的境外发行采用多元化的国际策略,主要依靠各国商业银行、独立发卡机构、第三方发卡公司的分支机构和零售终端发行。与此同时,在收单市场上,美国运通创造性地提出了双重会员制规则,在全球160个国家与地区陆续签约了148家收单合作伙伴,形成了较为完善的POS、ATM、NFC闪付等受理渠道网络。

2010年11月完成“平台开放”改革后,美国运通支付平台的全球交易量一跃超过万事达(见图2),改写了国际支付市场位序格局。彼时,美国运通公司成为传统银行卡支付市场中位列维萨之后的世界第二大银行卡支付平台。

无独有偶。在境外曾备受基础设施网络掣肘的中国银联于2012年开启突围战略,在海外支付市场特别是在“一带一路”沿线国家和地区拓展卡基受理网络等基础设施。到目前为止,中国银联的全球受理网络覆盖了海外157个国家和地区,全球特约受理商户超过3400万家、ATM终端达到200万台。尽管在全球支付体系中尚缺乏足够强力的定价权,但长期的基础设施投入产生了显著成效,中国银联平台总交易量于2015年首次超越维萨平台,成为了全球交易量最大的国际性银行卡支付组织。

美国运通支付平台和中国银联支付平台基础设施投资的历史轨迹及其成功经验启迪我们(或者说佐证了本文的一个基本判断),作为一项中间变量,基础设施投入在市场势力与平台交易量之间扮演的角色绝非是中性的或者是无涉的。至于基础设施投入在市场势力决定银行卡支付平台交易量过程中究竟起何种作用以及发挥了多大作用,需要进一步基于式(1)-式(5)展开严密的计量检验。

图2 全球四大支付平台交易量变化轨迹

数据来源:Bankscope——全球银行与金融机构分析库。

(二)计量分析:基础设施投入的潜在作用检验

模型设定与选择方面,主效应方程式(1)的Hausman检验结果显示,卡方统计量为8.85、伴随概率为0.012,说明选择固定效应模型更为合理。调节效应方程式(2)的Hausman检验结果显示,卡方统计量为9.24、伴随概率为0.0263,说明选择固定效应模型更为合理;调节效应方程式(3)的Hausman检验结果显示,卡方统计量为5.45、伴随概率为0.2444,说明选择随机效应模型更为合理。需要指出的是,中介效应方程式(4)与式(5)需要通过结构方程模型方法(Structural Equation Model)进行估计。完整的中介效应检验除了方程式(4)与式(5)外,还需包含单独估计的主效应方程式(1)。数据方面,修正的Wald截面异方差检验结果显示,卡方统计量为1.74、伴随概率为0.7830,不能拒绝所有个体同方差的原假设;Woodridge面板数据序列自相关检验结果显示,F统计量为0.866、伴随概率为0.4208,不能拒绝不存在序列自相关的原假设。

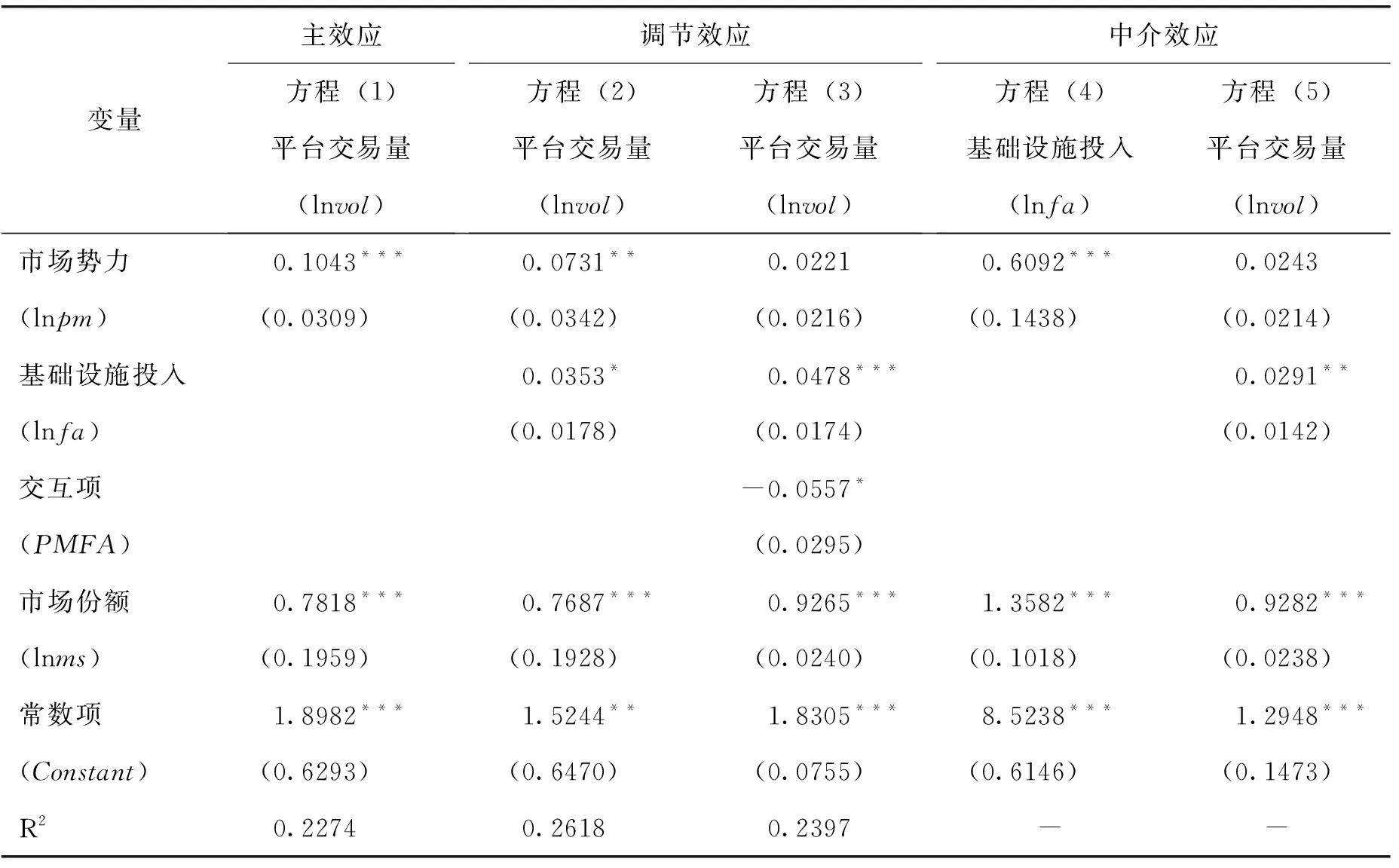

接下来,基于式(1)-式(5),对基础设施投入在市场势力决定交易量过程中的作用方式进行计量检验。对公共的主效应方程式(1)进行估计,估计结果如表1第二列所示。总体来看,面板数据模型拟合优度为22.74%,拟合效果良好。系数方面,估计方程中核心解释变量市场势力的回归系数为0.1043,且在1%的水平下显著。由于变量均采用对数形式,回归系数的经济意义就是弹性值。在控制了市场结构后,市场势力(lnpm)每提高1%,将促进支付平台交易量(lnvol)增长约0.104%。由于弹性值小于1,说明平台交易量对市场势力变动的反应缺乏弹性。

表1 基准模型回归结果

注:(1)***、**、*分别表示1%、5%、10%的显著性水平,-表示缺失,括号内数值为标准误,下同。(2)主效应方程和调节效应方程采用面板数据固定效应模型估计;中介效应通过结构方程加以检验和估计,不报告拟合优度R2。(3)Hausman检验、修正的Wald截面异方差检验、Woodridge面板数据序列自相关检验等结果在正文中用文字陈述,未列入表中。

当在主效应方程中加入基础设施投入变量(lnfa)之后,市场势力与平台交易量之间的关系和强度将发生何种变化呢?基础设施投入在其中是发挥调节变量作用还是充当中介变量功能?如果是调节变量,那它是不是被中介的调节变量?如果是中介变量,那它是不是被调节的中介变量?

1.基础设施投入是调节变量吗?不是。

调节效应方程式(2)和式(3)的回归结果见表1第三列和第四列。由方程式(2)结果可以发现,将基础设施投入变量加入到主效应方程式(1)后,基础设施投入显著地正向影响平台交易量,市场势力与平台交易量之间的关系依然显著为正,但强度有所下降。值得注意的是,方程式(2)中,市场势力的回归系数与基础设施投入的回归系数之和约等于方程式(1)中市场势力的回归系数。据此,本文推测,较之于方程式(1),方程式(2)中市场势力对平台交易量的正向影响之所以下降很可能是被平台基础设施投入分流或稀释了。

由方程式(3)结果可知,加入交互项PMFA后,基础设施投入对平台交易量的影响依然保持显著,交互项PMFA的偏回归系数在10%的水平下显著为负;但是,核心解释变量市场势力对平台交易量的影响不再显著。因而,可以得出一项基本判断,即基础设施投入不是调节变量。

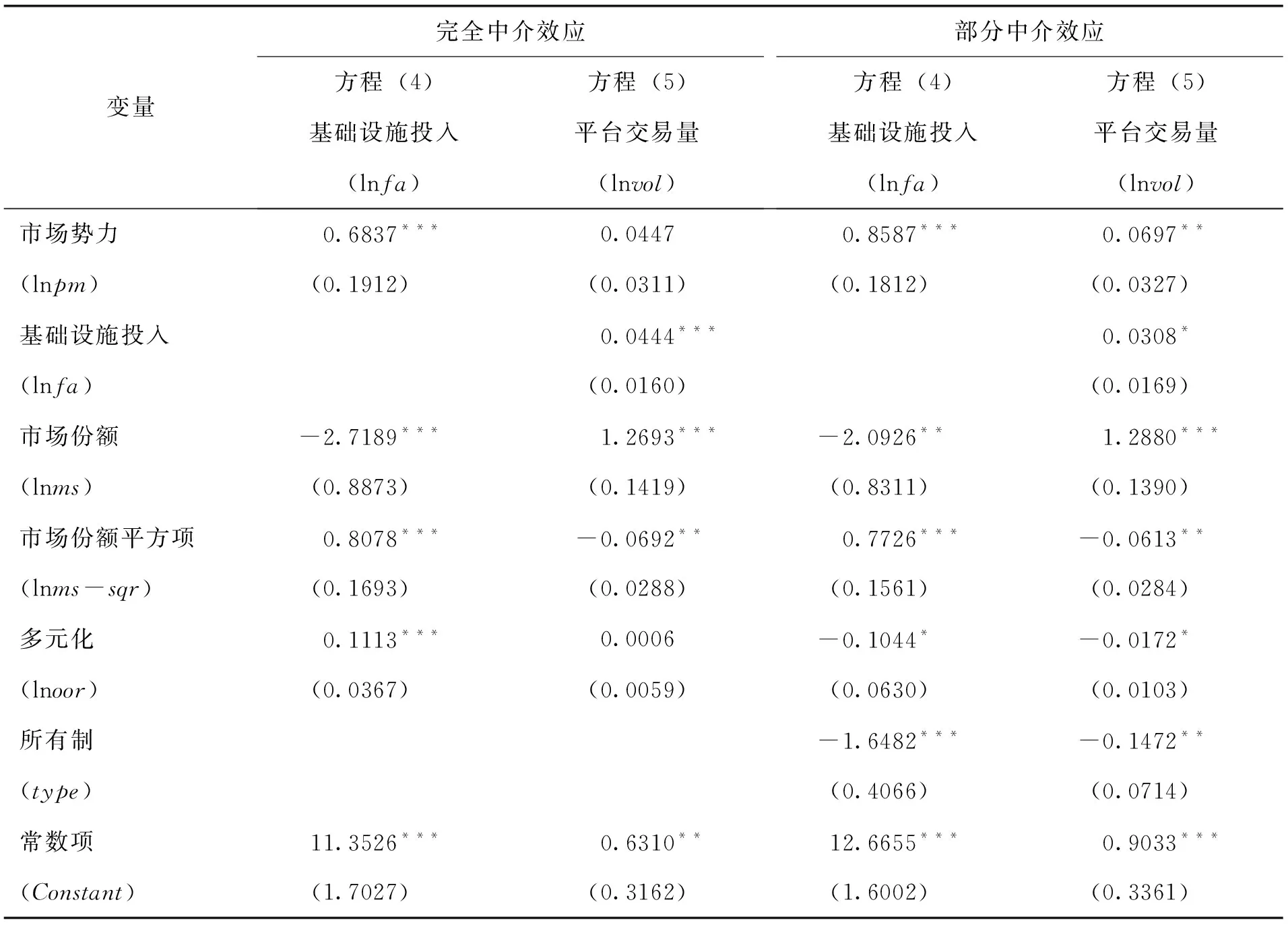

2.基础设施投入是中介变量吗?是。

中介效应方程式(4)和式(5)采用结构方程模型方法估计,回归结果见表1中的第五列和第六列。由方程式(4)可以知道,市场势力显著地正向影响平台基础设施投入。将基础设施投入作为中间变量加入主效应方程式(1)后,得到方程式(5)的回归结果。不难发现,核心解释变量市场势力对平台交易量的影响系数变得不再显著。按照中介效应原理,此种情形下,市场势力对平台交易量的影响被基础设施投入完全中介了。因此,基础设施投入是(完全)中介变量。

既然基础设施投入是一项完全中介变量,那么,它的中介效应究竟有多强?进一步在因果中介效应框架下,运用Hicks和Tingley(2011)[31]提供的解构方法对市场势力影响平台交易量的总效应进行分解,结果见表2。

表2 市场势力影响平台交易量的效应分解:基础设施投入作为中介变量

市场势力对支付平台交易量影响的总效应为0.0421。其中,直接效应不显著,间接效应(平均因果中介效应,Average Causal Mediation Effect)显著为正。市场势力通过基础设施投入对平台交易量产生的作用强度为0.0178,该中介效应占总效应的比率达到42.28%。Hair et al.(2016)[32]将中介效应效能(中介效应与总效应之比)分区的临界值设定为0.2和0.8。其中,低于0.2为低效能中介效应,0.2-0.8为中等效能中介效应,超过0.8则为高效能中介效应。按照上述标准,基础设施投入的中介效应强度属于中等效能层级。总效应分解结果的经济意义在于:揭示了市场势力对平台交易量的间接影响方式,明确了其核心机制是基础设施投入而非其他竞争性机制(直接效应所指向的其他影响因素)。

3.基础设施投入仅仅是中介变量吗?不是。

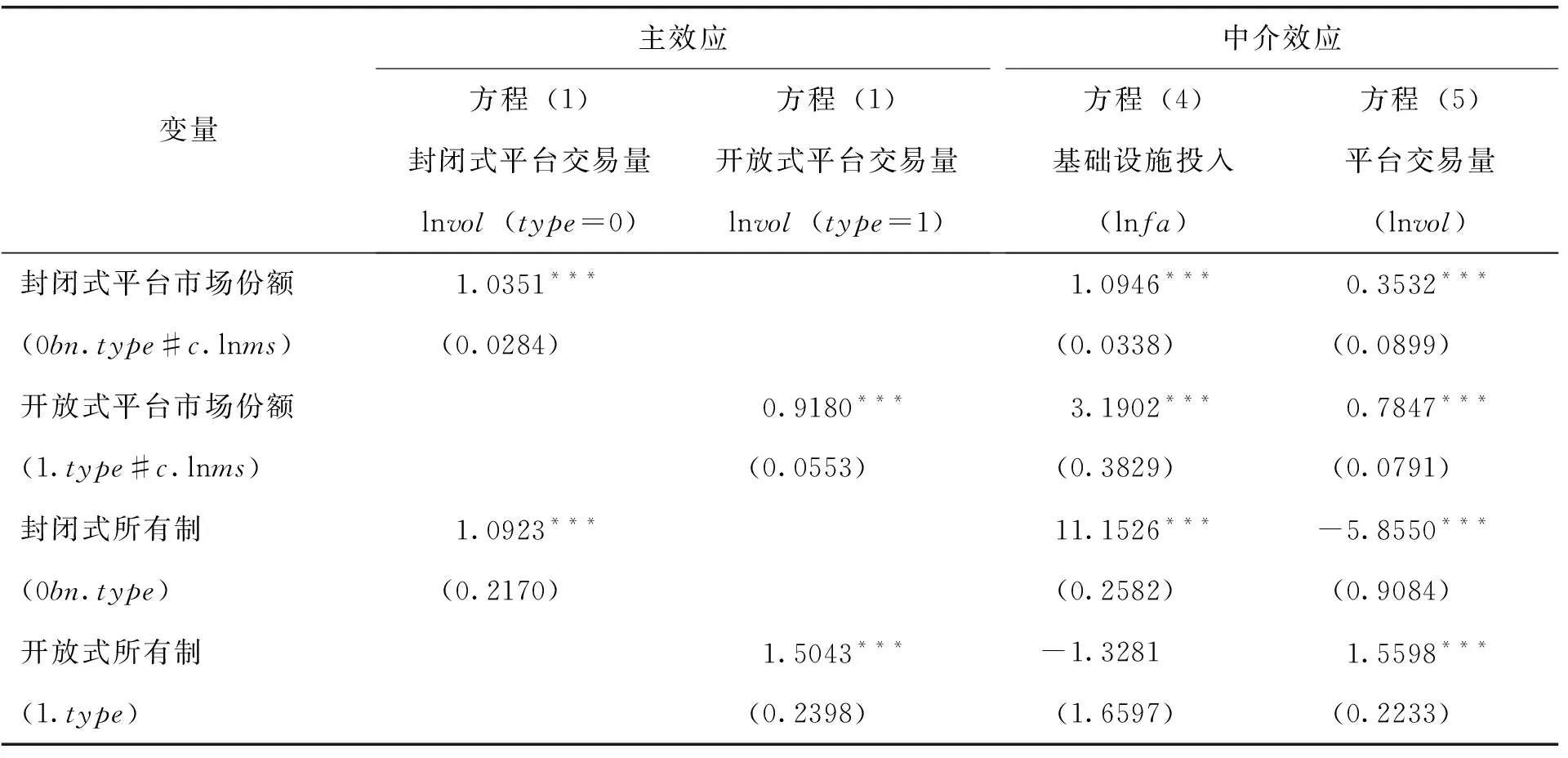

如前文所述,开放式支付平台与封闭式支付平台在基础设施投资模式方面存在明显差异。那么,对于不同类型的支付平台,基础设施投入的中介效应是否会呈现出显著的所有制异质性?为了回答该问题,本文进一步考察了平台所有制类型差异如何影响基础设施投入的中介效应。加入所有制类型变量type(1表示开放式,0表示封闭式)及其与各变量的交互项,重新对中介效应方程进行回归,结果见表3。

表3 基础设施投入作为中介变量的所有制异质性

(续上表)

主效应方程的分组回归结果表明,无论是开放式支付平台还是封闭式支付平台,市场势力均显著地正向影响平台交易量。值得注意的是,中介效应在不同所有制平台中出现了明显分化。方程(5)结果显示,就开放式支付平台而言,核心解释变量市场势力变得不显著,表明基础设施投入的完全中介效应在开放式支付平台情境下仍然显著;就封闭式支付平台而言,核心解释变量市场势力虽然显著但是系数变小了,表明基础设施投入在封闭式支付平台场景下发挥的是部分中介效应。上述结果充分说明,基础设施投入的中介效应被平台所有制类型调节了。因此,更加准确地说,平台基础设施投入是一项被调节的中介变量(Moderated Mediator)。

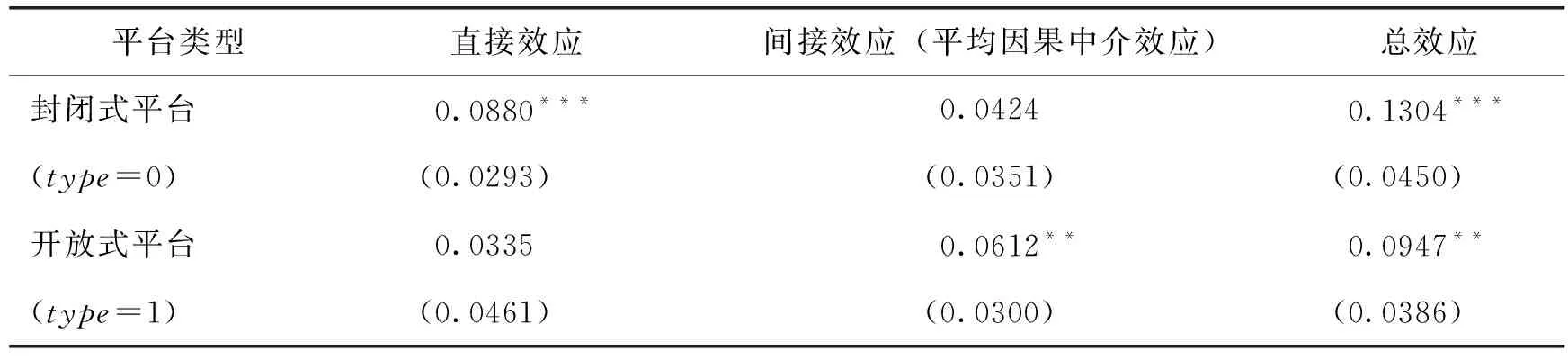

表4 市场势力影响平台交易量的效应分解:基础设施投入作为被调节的中介变量

表4为基础设施投入作为中介变量在两种所有制场景下的异质性作用及其效应分解。基础设施投入的完全中介效应仅仅在开放式支付平台场景下显著,其效应强度占总效应强度的比例高达64.63%,这有力地说明开放式支付平台市场势力对其交易量的影响主要是通过基础设施投入间接地实现。封闭式支付平台市场势力对其交易量产生的直接效应高于其间接效应,直接效应解释了总效应的67.49%。

六 进一步讨论

(一)内生性问题:采用GMM估计处理内生性

在中介效应分析中,可能存在两类潜在的内生性来源。理论上,芝加哥学派以及新产业组织理论均批评哈佛学派“S-C-P”范式中的线性、静态、单向因果链条,认为厂商行为(如基础设施投资)与市场绩效(如交易量)之间存在双向因果关系,此为互为因果引发的内生性问题。方法上,中介效应分析所依赖的序贯可忽略假设潜藏着内生性问题。所谓序贯可忽略假设类似于因果推断中的非混淆假设,指的是潜在结果变量和潜在中介变量条件独立于处理变量、观测到的结果变量条件独立于观测到的中介变量(VanderWeele和Vansteelandt,2009)[33]。当存在不可观测的遗漏变量导致方程(4)的干扰项和方程(5)的干扰项相关时,序贯可忽略假设就不成立,内生性问题也就随之产生。尽管前文在估计中介效应方程时所采用的结构方程固定效应模型实际上已经初步考虑了内生性问题,但是作为稳健性检验,本文进一步采用GMM方法对中介效应方程进行估计,结果见表5。

表5 GMM方法估计中介效应模型结果

表5回归结果显示,即便改用GMM方法估计模型,市场势力依然显著地正向影响基础设施投入;将基础设施投入加入主效应方程后,市场势力对平台交易量的影响依然会变得不显著;回归系数与基准模型以及异质性分析中开放式场景模型的系数接近。由此可知,基准模型的结果具有相当强的稳健性,更加充分地验证了前文基准模型论断,即基础设施投入在市场势力决定平台交易量的过程中充当(完全)中介变量的功能。

(二)敏感性问题:模型结果对序贯可忽略假设的依赖性

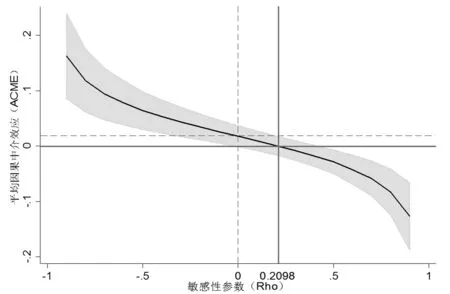

如前文所述,序贯可忽略假设在中介效应分析中至关重要,但本文无法基于数据判断其是否满足。为此,需进一步分析,如果序贯可忽略假设不成立,那么,中介效应结果是否依然成立抑或会如何变化。作为一种替代方法,在中介效应敏感性分析中,现有文献采用中介变量回归方程扰动项与结果变量回归方程扰动项之间的相关系数Rho直观地刻画序贯可忽略假设是否成立,并根据因果中介效应强度和方向随Rho变化的轨迹判断中介效应的敏感性(Hair et al.,2016)[32]。图3描绘了平均因果中介效应(ACME,间接效应)对序贯可忽略假设(Rho)的依赖性。

图3 平均因果中介效应的敏感性

注:阴影部分表示95%的置信区间。

图3中,水平虚线表示序贯可忽略假设成立时(Rho=0)相应的平均因果中介效应强度。灰色阴影内部的实曲线表示不满足序贯可忽略假设时,平均因果中介效应的变化轨迹。中介变量回归方程残差项与结果变量回归方程残差项相关系数Rho必须达到0.2098时,平均因果中介效应才会等于零(或者说间接效应消失,与零无差异);超出临界值0.2098后,平均因果中介效应的符号才会发生变化。

平均因果中介效应的敏感性分析存在一项不足,即未能提供具体的门槛值用以判断结果是否可以接受。Keele et al.(2015)[34]建议通过比较同类研究来评价敏感性。Imai et al.(2011)[35]在分析平均因果中介效应敏感性时提供了两则案例,平均因果中介效应与零无差异时对应的临界Rho分别为-0.20和-0.39。对比可知,本文结果是可以接受的且具有一定的稳健性。

(三)稳健性问题:引入更多控制变量以及非线性形式

为了让模型更加饱满同时避免遗漏重要变量可能导致的模型设定偏误,本文根据相关经济理论和经验事实,尽可能引入更多的控制变量以及变量的非线性形式。首先,控制支付平台的多元化经营行为。国际四大银行卡支付平台中,维萨、万事达和发现卡是专业性的支付清算商,美国运通则是集旅游服务、信息处理、信用卡、签账卡以及旅行支票等金融服务为一体的综合性支付平台。相关多元化经营赋予的范围经济优势通常会增强平台基础设施投资激励、有助于提升平台交易量,非相关多元化经营及其潜在的范围不经济则很可能会抑制平台基础设施投资并降低交易量。因此,引入除银行卡业务以外的其他业务收入(lnoor)作为控制变量表征平台的多元化经营战略。其次,控制市场竞争的非线性影响。本文遵循哈佛学派传统,采用各家支付平台的市场份额刻画市场结构及其竞争态势,为了捕捉市场竞争的非线性影响,本文基于新奥地利学派的过程分析范式理论,加入了市场份额的平方项(lnms-sqr)作为控制变量。最后,控制平台所有制类型。考虑到基础设施投入的中介效应在不同所有制情境下呈现出明显的异质性,本文在部分中介效应的稳健性检验中引入了平台所有制类型(type)加以控制。引入上述控制变量后,基于结构方程模型方法对中介效应方程进行回归得到的估计结果见表6。

表6 引入更多控制变量的稳健性检验结果

注:主效应方程(1)与前文结果相同,此处省略。

表6结果显示,在控制了支付平台多元化经营行为、平台所有制类型以及市场竞争的非线性影响后,基础设施投入的完全中介效应以及在不同所有制类型情境下的部分中介效应依然显著,强度系数也与前文回归系数接近,彰显了基准模型回归结果的稳健性。

七 结论与启示

本文运用一个独特的寡头银行卡支付平台数据集,实证检验了银行卡支付平台市场势力、基础设施投入和交易量三者之间的关系。研究结果发现,银行卡支付平台市场势力增强能够显著地促进交易量扩张,但这种直接作用可能误估了市场势力的影响力度。进一步分析发现,银行卡支付平台市场势力决定交易量的过程受到其基础设施投入的影响,基础设施投入在其中作为中介变量而非调节变量发挥功用。银行卡支付平台市场势力通过基础设施投入对交易量产生的间接作用(平均因果中介效应)强度为0.0178;作为一项中介变量,基础设施投入解释了市场势力决定平台交易量总效应的42.28%。然而,基础设施投入又不仅仅是一项纯粹的中介变量,而是一项受到了银行卡支付平台所有制调节的中介变量,中介效应呈现出显著的异质性。基础设施投入在开放式银行卡支付平台场景下依然是一项完全中介变量,在封闭式银行卡支付平台情境下则是一项部分中介变量。

上述研究结论对中国银行卡市场二次二重改革、对本土银行卡支付平台战略转型的管理启示非常明显。2015年6月起,中国银行卡支付市场业已全面开放,维萨、美国运通借助国内商业银行以及第三方收单机构早已开始在线下布局。既然市场开放已成定局,那么,在流量为王的银行卡支付产业中,本土银行卡支付平台该如何应对交易量分流威胁?

本文认为,要维持乃至提振交易量,本土银行卡支付平台应该重视平台基础设施投入的中介作用。具体来说:(1)从增量角度看,本土银行卡支付平台(中国银联)可以和成员机构共建共享、加大基础设施投入。中国银联可以尝试对其成员机构提供基础设施投资补贴,激励其扩大交易终端网络的覆盖范围、提高网络服务的可获性,进而形成强大的网络经济效应以对抗国外银行卡支付平台的交易量窃取效应;进一步地,强大的网络经济效应将会形成和强化用户间的交叉网络外部性,有效地降低持卡人的搜寻成本,吸引更多的消费者加入网络并锁定交易、增强用户粘性,最终实现平台交易量的持续增长。(2)从存量角度看,中国银联作为开放式银行卡支付平台需要以更加开放的姿态推进产业链各方的合作,特别是可以尝试盘活第三方收单机构既有的、闲置的线上和线下基础设施,消化冗余网络资源。为此,中国银联务必摒弃收编第三方收单机构的垄断思维、果断舍弃备受诟病的直连模式,逐渐退出竞争性的银行卡收单环节;通过重新协定利润分配方案完善“价值网”治理契约,化对抗为合作,充分激活并利用好第三方收单市场网络。

双边市场情境下,就交易量最大化目标而言,银行卡支付平台的市场势力乃至垄断地位并不必然引致低效率后果。特别是在银行卡支付行业面临基础设施瓶颈时,适度的垄断势力反而有助于促进交易量扩张。因此,规制当局需要根据银行卡支付平台市场势力的来源,有区别地驯服市场势力。一方面,破除依靠行政垄断占据战略性网络基础设施形成的市场势力,防止平台滥用市场势力拒绝交易以及从事排他性交易;另一方面,呵护在竞争过程中通过基础设施投入等形成的市场势力,维持平台市场势力与成员机构市场势力之间的必要制衡,前瞻性地防范平台市场势力失控引致双重加价、抑制或拒绝交易行为,遏制市场势力增强侵蚀双边用户剩余。

本文的不足之处在于:研究资料局限于平台间层面,且由于PaymentsSource数据库自2014年起不再发布银行卡支付平台的运营数据,导致未能获取平台内成员机构(发卡银行和收单机构)的加价能力和网络基础设施投入数据。因而,本文尚无法分析平台内成员机构的市场势力对平台市场势力的对抗效应,无法确定成员机构市场势力对银行卡支付平台交易量会产生何种影响,未来的研究可以基于更加精细的数据对此加以识别。

[参考文献]

[1] Tan, Y., Floros, C.. Market Power, Stability and Performance in the Chinese Banking Industry[J].EconomicIssues, 2013, 18(2): 65-89.

[2] Rochet, J. C., Tirole, J.. Two-sided Markets: A Progress Report[J].TheRANDJournalofEconomics, 2006, 35(3): 645-667.

[3] Wright, J.. One-sided Logic in Two-sided Markets[J].ReviewofNetworkEconomics, 2004, 1(3): 44-64.

[4] Evans, D. S.. The Antitrust Economics of Two-sided Markets[J].YaleJournalonRegulation, 2003, 20(2): 325-382.

[5] Chakravorti, S., Roson, R.. Platform Competition in Two-sided Markets: The Case of Payment Networks[J].ReviewofNetworkEconomics, 2006, 5(1): 118-143.

[6] 程贵孙, 陈宏民, 孙武军. 双边市场视角下的平台企业行为研究[J]. 经济理论与经济管理, 2006, (9): 55-60.

[7] 严晓珺. 基于交换费机制的多方博弈下的银行卡定价模型[J]. 金融发展研究, 2009, (1): 18-20.

[8] 骆品亮, 殷华祥. 支付卡网络跨行交换费的利益博弈与规制研究[J]. 管理科学学报, 2009, 12(4): 23-34.

[9] 李伟倩. 双边市场中的定价机制与平台竞争[D]. 济南: 山东大学, 2012.

[10] 戴菊贵, 蒋天虹. 基于双边市场理论的P2P平台定价研究[J]. 财经问题研究, 2015, (9): 52-57.

[11] 曲创, 朱兴珍. 垄断势力的行政获取与高额利润的市场获得——对银联身份变迁的双边市场解读[J]. 产业经济研究, 2015, (1): 101-110.

[12] Hagiu, A., Halaburda, H.. Information and Two-sided Platform Profits[J].InternationalJournalofIndustrialOrganization, 2014, 34: 25-35.

[13] Argentesi, E., Filistrucchi, L.. Estimating Market Power in a Two-sided Market: The Case of Newspapers[J].JournalofAppliedEconometrics, 2007, 22(7): 1247-1266.

[14] Song, M.. Estimating Platform Market Power in Two-sided Markets with an Application to Magazine Advertising[R]. SSRN Working Paper, No.1908621, 2006.

[15] Fu, L. Y., Yu, L. H., Luo, P. L.. An Empirical Study of Organizational Reform of China’s Bankcard Industry and Policy Recommendations[J].ChineseManagementStudies, 2012, 6(3): 413-425.

[16] 杨煜, 秦双全, 胡汉辉. 三网融合背景下网络基础设施升级的理论与实证研究[J]. 管理工程学报, 2013, 27(4): 186-195.

[17] Economides, N., Hermalin, B.. The Economics of Network Neutrality[J].TheRANDJournalofEconomics, 2012, 43(4): 602-629.

[18] Krämer, J., Wiewiorra, L.. Network Neutrality and Congestion Sensitive Content Providers: Implications for Content Variety, Broadband Investment and Regulation[J].InformationSystemsResearch, 2012, 23(4): 1303-1321.

[19] Njoroge, P., Ozdaglar, A. E., Stiermoses, N. E., et al.. Investment in Two-sided Markets and the Net Neutrality Debate[J].ReviewofNetworkEconomics, 2013, 12(4): 355-402.

[20] 王学斌, 赵波, 寇宗来等. 失之东隅、 收之桑榆: 双边市场中的银行卡组织[J]. 经济学(季刊), 2007, (1): 227-252.

[21] Norman, P..PlumbersandVisionaries:SecuritiesSettlementandEurope’sFinancialMarket[M]. New Jersey: John Wiley & Sons, 2008.

[22] Trebing, H. M.. The Networks as Infrastructure——The Reestablishment of Market Power[J].JournalofEconomicIssues, 1994, 28(2): 379-389.

[23] Casadesus-Masanell, R., Llanes, G.. Investment Incentives in Open-source and Proprietary Two-sided Platforms[J].JournalofEconomics&ManagementStrategy, 2015, 24(2): 306-324.

[24] 傅联英, 骆品亮. 开放还是封闭: 基于利润比较的支付平台转型策略研究[J]. 南方经济, 2016, 34(3): 36-53.

[25] Aghion, P., Bloom, N., Blundell, R., et al.. Competition and Innovation: An Inverted-U Relationship[J].QuarterlyJournalofEconomics, 2005, 120(2): 701-728.

[26] 曲创, 刘重阳. 平台厂商市场势力测度研究——以搜索引擎市场为例[J].中国工业经济, 2016, (2): 98-113.

[27] Novy-Marx, R.. The Other Side of Value: The Gross Profitability Premium[J].JournalofFinancialEconomics, 2013, 108(1): 1-28.

[28] 温忠麟, 侯杰泰, 张雷. 调节效应与中介效应的比较和应用[J]. 心理学报, 2005, 37(2): 268-274.

[29] MacKinnon, D. P., Fairchild, A. J., Fritz, M. Z.. Mediation Analysis[J].AnnualReviewofPsychology, 2007, (58): 593-614.

[30] Fairchild, A. J., MacKinnon, D. P.. A General Model for Testing Mediation and Moderation Effects[J].PreventionScience, 2009, 10(2): 87-99.

[31] Hicks, R., Tingley, D.. Causal Mediation Analysis[J].StataJournal, 2011, 11(4): 605-619.

[32] Hair, J. F., Hult, G. T. M., Ringle, C. M., et al..APrimeronPartialLeastSquaresStructuralEquationModeling(PLS-SEM)[M]. California: Sage Publications, 2016.

[33] VanderWeele, T., Vansteelandt, S.. Conceptual Issues Concerning Mediation, Interventions and Composition[J].StatisticsanditsInterface, 2009, (4): 457-468.

[34] Keele, L., Tingley, D., Yamamoto, T.. Identifying Mechanisms Behind Policy Interventions via Causal Mediation Analysis[J].JournalofPolicyAnalysisandManagement, 2015, 34(4): 937-963.

[35] Imai, K., Keele, L., Tingley, D., et al.. Unpacking the Black Box of Causality: Learning about Causal Mechanisms from Experimental and Observational Studies[J].AmericanPoliticalScienceReview, 2011, 105(4): 765-789.