中国农业银行中间业务创新研究

2018-07-08崔宏睿丁舒阿旭

崔宏睿 丁舒 阿旭

【摘要】随着金融全球化,中国金融业面临各种挑战,国内商业银行将在国际金融市场面临更为严峻的挑战。中国农业银行作为四大国有银行之一,拥有传统客户优势,在存货款方面优势巨大,在这个基础上,应重新着手研究新的利润增长点,加大对中间业务的发展创新力度。本文以中国农业银行中间业务创新为研究对象。通过对中国农业银行银行的中间业务创新现状进行调查分析,分析其在中间业务方面存在的问题以及形成的原因。最后,针对农行自身特点,结合当今金融行业发展趋势,提出了发展中间业务创新的有效途径。

【关键词】农行 中间业务 创新

一、中间业务的概念

国内所指的中间业务广义上是指商业银行不需向外借入资金和不必动用自己的资财,利用自己的人力资源、市场信息和现代电子信息技术与设备,替广大客户办理各项收付,进行担保和其他委托事项,提供各项金融服务,并收取手续费的中介业务。中间业务相比于传统业务而言,具有投入小、收益高、风险小、见效快、便利、灵活等诸多特点,以调整银行的收入结构、增加收入种类,还可以提高业务服务水平、完善提升客户关系,是提高银行的核心竞争力的有效手段。

二、中国农业银行中间业务创新的现状

农业银行作为国有控股大型商业银行之一,对中间业务的创新发展有着良好的业务基础。但由于起步比较晚,在创新品种、营销等方面发展还不充分,现状如下:

(一)发展速度较慢

据资料显示,农行的非利息收入占营业收入比处于比较落后的位置,且历年增长速度较低。农业银行自2009年上市后,非利息收入占营业收入比才有了一个明显的提升。以2016年为例,其他9家国内商业银行的非利息收入占营业收入比均达到30%以上,而农行只有21.3%,且增长速度较为缓慢。

(二)中间业务发展速度不均衡

农业银行的中间业务产品每一大类收入所占比重相差较大。近两年农行的代理委托业务发展迅速,并且银行卡业务和结算业务也因银行众多的网点与客户群占据了收入的大部分,达到了中间收入的20%左右,但顾问及咨询业务、电子银行业务占比仅10%左右,担保承诺业务占比仅为2%,还有一些较新的中间业务产品收入微薄。由此可以看出当前农行各项中间业务发展还存在着不平衡的现象。

(三)中间业务创新的专业人才匮乏

中间业务不同于存贷业务的一个重要因素就是,前者涉及的知识面较广、技术含量高、市场变化快,对从业人员的专业知识和综合素质要求非常高。如投资顾问这一业务的创新,不仅要求从业人员同时具备足够的银行、保险、证券、外汇、房地产、财务、管理等方面的知识,还要会分析当前的经济形势,通过详细全面地了解客户的各种特征,量身制作一套适合于客户自身的理财方案。类似这样的人才在中国农业银行银行从业人员中有些缺乏。农行高学历员工占比较少,部分人员知识老化,也不利于中间业务创新。

三、中国农业银行中间业务创新存在问题原因分析

(一)创新品种较少

我国商业银行发展的中间业务中,参与创新业务的银行占少数,创新的规模也亟待扩大。

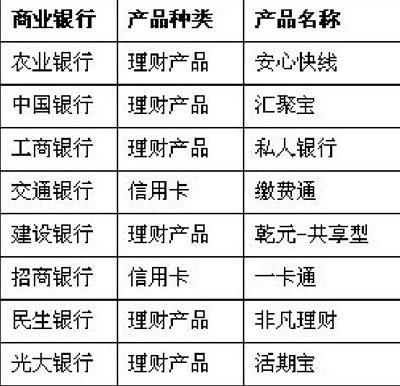

我国部分商业银行近几年来的创新产品如下表所示:

(二)中间业务创新产品趋同性显著

在银行业激烈竞争的情况下,有些银行己经形成了业务优势,但是,从整体上看,各个银行的特色还不是很显著,大多都是在传统中间业务上的创新,缺乏市场导向的创新,趋同性显著。另外,中间业务多数品种由各分行自行研发,自成体系,缺乏一套程序可循。甚至有些银行在投资成本与收益之间并没有设置合理的比例,这是不利于商业银行风险防范的。

四、加快农行中间业务创新发展的策略

(一)加大中间业务品种创新的力度

农行可以结合农村城镇化的特点,以支持农业发展为思路开展中间业务。如大力推广农行靓居信用卡等特色信用卡的发展,扩大信用卡中间业务收入,使得银行卡业务方面可以有一个质的提升。2011年中国农业银行朝阳分行率先实现电话“惠农通”业务,实现了以惠农卡为载体,代收电费、非公办教工、新农保等16个代理项目。此外,据资料显示,2016年农行电子银行业务收入99.93亿元,随着互联网的进一步发展,电子银行业务未来一定会成为各家商业银行提高中间业务收入的有力方向。

(二)加大对中间业务创新专业人才的投入

为了加大人才投入,银行可以从现有的员工中选拔素质高、创新意识强、知识结构好、忠诚度高的人员,重点以培训,强化训练,丰富专业知识,增加操作经验。如果银行自身缺乏合适的培训人员,或者是因为业务有需要,那么银行还可以适当从外部引进一批优秀人才。例如,銀行可以利用优厚的待遇从其他金融行业挖人,或者因为业务的特殊性以兼职的形式聘请专业人士。除了有针对性的培养和引进,银行还可以尝试建立一套职位等级体系,让员工自发地的学习,另外,银行还应该细化考核制度,明确奖励品种。

(三)完善创新中间业务的营销策略

目前我国商业银行的中间业务产品趋同性显著,对于银行而言发展自己的特色创新业务尤为关键。我国商业银行在加大对中间业务创新力度的同时,还可以将关联产品进行打包。例如“一卡通丫“外汇宝”、“理财通”等,这些都是家喻户晓的中间业务创新品牌。另外,还可以对客户的单个产品进行组合营销,以企业的资金结算业务为例,银行可以将应收账款管理、融资服务、现金管理等多种产品进行打包,从而形成该企业的一套独特的资金链管理方案。多种产品组合制订一个价格,并标明其中某些服务给予优惠价格甚至是免费,以便吸引更多的客户。