行业变更后投资风险性降低了吗

——来自管理者过度自信理论及其缓解机制的解释与证据

2018-07-07副教授

梅 波(副教授)

一、引言

行业变更作为重要的公司行为,变更之后获取短期超额收益可能是公司进行行业变更的重要动力之一[1][2]。然而,变更之后的经济后果如何现有文献很少探讨,行业变更之后收益获取途径以及投资效率问题还有待进一步研究。两权分离下管理层作为受托人,信息不对称等因素导致其存在私利行为,时常为了自身利益损害公司长期利益,其中,管理者过度自信行为就可能损害公司利益[3][4][5][6][7][8]。为了进一步探寻行业变更的内在机理及经济后果,本文分析了我国制度环境下行业变更的动机及其投资风险性和投资效率差异。本文可能的贡献在于:帮助读者进一步理解行业变更及其相关理论;基于管理者过度自信理论分析行业变更;结合我国制度环境分析行业变更的动机、投资风险性和投资效率表现;有利于认识行业变更的客观规律,更加清晰地认识行业变更的内在本质,帮助管理层理解行业变更不一定能更好地促进企业发展,应该更注重内在能力提升而非行业变更可能带来的短期溢出效益。

二、理论分析与研究假设

现有文献主要从控制权转移视角间接探讨行业变更,如在已经发生的控制权交易中,交易后半年内发生行业变更的控制权交易比没有发生行业变更的交易具有更高的溢价水平,平均超额溢价率为6.92%[1];控制权转移后,变更行业会使投资者获得更高的超额收益[2]。文献表明控制权转移过程中存在行业变更,行业变更也并非是在控制权转移时才发生,经营业务以及企业战略决策改变等也会导致行业变更,行业变更后预期业绩存在一定改善。行业变更之后获取的超额收益呈现出短期化[1][2]。短期业绩改善可能是企业选择行业变更的原因之一,但是业绩改善的深层次原因是什么还有待进一步分析。业绩并不能凭空产生,而是要有具体的载体如投资项目,那项目投资风险性如何?由于控制权转移事件中存在投资者过度乐观的情绪[9],投资风险性表现为现金流和销售收入的波动性,可能在短期能够给企业带来利益;然而企业投资往往涉及长期资产性投资,其期限相对较长。现有文献较少从投资风险性和投资效率角度探讨行业变更后的经济后果,现实中管理层存在过度自信行为会加剧投资风险性,在短期可能给企业带来较好的收益,却忽略了投资效率的长期性。本文基于管理者过度自信理论解释了行业变更的内在机理以及变更后的投资风险性和投资效率差异。

行业变更的经济后果之一是影响投资效率,而管理者个体特征对于其中机理具有重要影响,因为管理者个体特征在公司发生重要事件(如行业变更)时更易显现出来。管理者在投资决策中具有重要作用,主体投资行为与管理者自身特征关系紧密,管理者在投资决策上往往存在过度自信现象,故本文基于管理者过度自信解释行业变更的经济后果。高估自身能力是过度自信的重要特征[10],过度自信的管理者最显著的特征是高估收益而低估风险[11][12][13]。管理者过度自信会加快企业扩张速度[14],管理者过度自信会形成企业投资决策的低效率[13][15][16]。余明桂、李文贵、潘红波[17]的研究表明过度自信会强化管理者的风险偏好。罗劲博[18]发现管理者过度自信与公司会计稳健性负相关。程博等[19]发现企业家承担风险的意愿越强,企业过度投资的程度就越深。李佳[20]则发现管理层过度自信与企业并购决策之间存在显著的正相关关系。钟马、徐光华[21]的研究表明高管存在自我归因偏差型过度自信,从而影响企业投资效率。过度自信的管理者会盲目高估自己的投资决策能力,可能会倾向于投资高收益的项目,这类项目从短期看可能带来较大收益,但从长期来看可能导致更大的波动形成较大风险。这种风险尤其可能潜伏于资本性投资中,重点涉及固定资产、无形资产、权益性资产和其他长期资产等,此类投资的资产期限较长,管理者在任期之内往往注重短期业绩评价,而忽略长期投资效率。从长期来看管理者过度自信并不能形成效率投资,反而形成非效率投资,所以行业变更后投资风险性增大,非效率投资也增加。基于上述分析提出如下假设:

假设1:管理者过度自信扭曲了行业变更后的投资行为,行业变更后投资风险性增大,非效率投资也增加。

行业变更对投资风险性具有重要影响,产权性质和市场化程度差异在其中起到调节作用。国有企业受到一定的政府优待,多数是垄断性企业,面临的市场竞争压力较小,较少投资高风险项目。另外,国企的管理者更多是由政府任命,国企的经营目标并非单纯追求利润最大化,而是更注重稳定发展,所以国有企业相对较少投资高风险项目。而非国企面临的市场压力大,更注重提升自身竞争力,注重研发投入等,而研发投入具有周期长、不确定性大等特点,投资项目的风险则相对较大。饶育蕾、贾文静[22]发现非国有企业的CEO比国有企业的CEO更容易过度自信。市场化程度越高的地区,信息更加透明,法律规范能够得到更有效的执行,决策机制更规范,约束制衡的规定更多,投资相对更稳健。另外,市场化程度越高的地区资金所有者的法律意识和资金保护意识越强,在资金使用上会进行更严格的约束,违规使用资金的违约成本较高。而在市场化程度低的地区往往决策制衡机制不健全,可能导致权力过于集中而引发比较激进的行为。基于上述分析,提出如下假设:

假设2:产权性质、市场化程度具有反向调节效应,国有企业的产权性质缓解了行业变更后投资风险性增大的情况,间接表明国有企业比较稳健,而民营企业更注重风险投资;市场化程度也缓解了行业变更后投资风险性增大的情况。

三、实证研究

(一)样本选择

本文选取一般上市公司从上市至2014年的年度样本,再以手工整理的行业变更变量为依据,选择全部变量均有数据的公司进行分析,最后得到16281个公司年度样本,文中数据主要来自CSMAR数据库。市场化指数资料主要来源于樊纲等[23],对连续变量进行了1%的缩尾处理。

(二)变量定义

具体变量选择及定义如表1所示。

表1 变量定义

(三)模型设定

1.依据Richardson[24]模型估计的残差值测算出非效率投资值。

其中:l.表示各变量滞后一期的值。

2.行业变更影响投资风险性模型。

3.行业变更影响非效率投资模型。

(四)实证分析

1.描述性统计。表2列示了主要变量的描述性统计结果。进行均值t检验和中位数Wilcoxon ranksum(Mann-Whitney)检验发现(见表3),行业变更前后scfo的均值和中位数均存在1%的显著差异,均值分别为0.239和0.371,中位数分别是0.191和0.266,行业变更前后ssales的均值和中位数均存在1%的显著差异,均值分别为0.233和0.360,中位数分别是0.184和0.243,也非常显著。非效率投资in⁃vest也存在1%的显著差异,可见行业变更之后投资风险性显著增加,非效率投资也增加了。

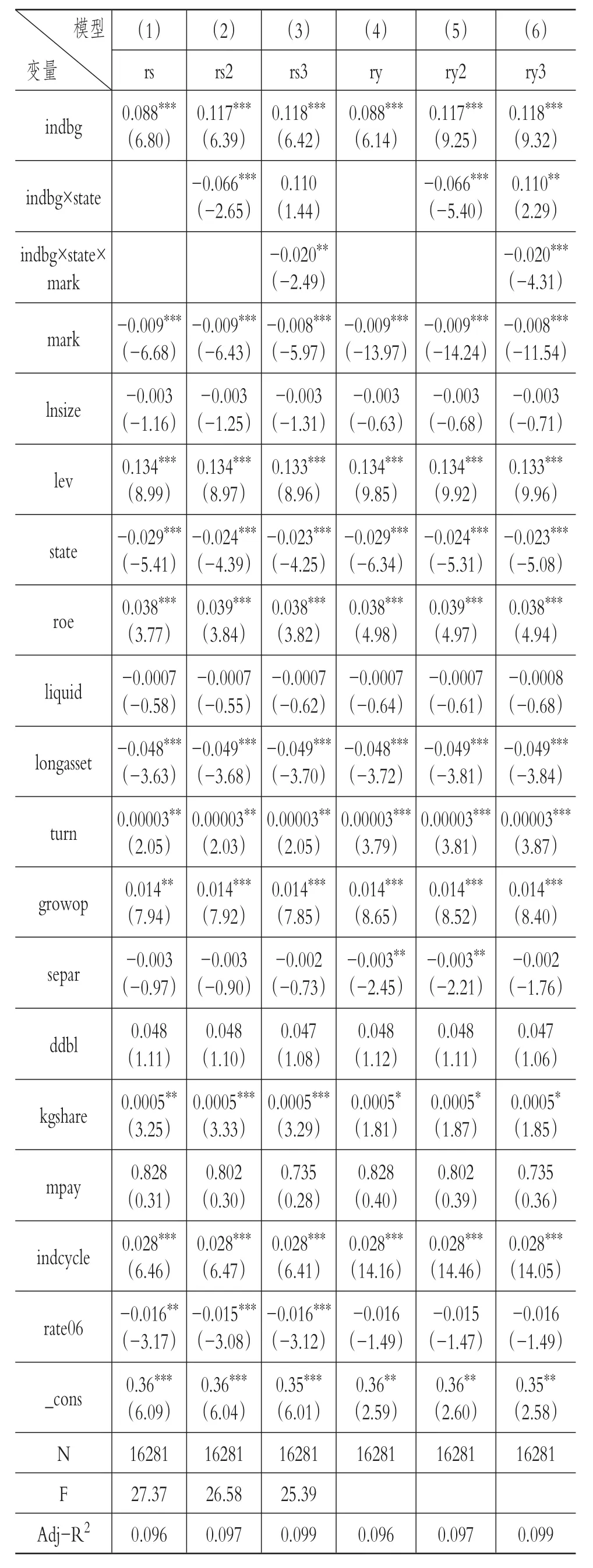

2.回归分析。从表4得知,在稳健聚类公司模型、稳健聚类年度模型中均发现行业变更(indbg)与投资风险1(scfo)在1%的显著性水平上正相关,表明行业变更之后的投资风险性更大。在模型rs2、ry2中加入交互项indbg×state之后,交互项的系数显著为负,一定程度上表明国有企业行业变更引起的投资风险性更小,非国有企业行业变更引起的投资风险性更大。应该加强非国有企业的风险控制,会更有利于其稳健发展。国有企业并不需要通过风险投资获取高额回报,国有企业的管理层更加注重稳健发展,而非国有企业可能存在的赌徒行为则进一步加大了行业变更的投资风险性。另外,在模型rs3、ry3中加入交互项indbg×state×mark之后,此交互项的系数显著为负,一定程度上表明市场化程度的引入进一步缓解了行业变更的投资风险性,在市场化程度较高地区由于投资决策较规范,对于市场的动态把握比较清楚,对于项目的投资更加注重全方位的分析和考量。从表5可知,被解释变量替换成投资风险性(ssales)后,在稳健聚类公司模型、稳健聚类年度模型中同样发现行业变更(indbg)与投资风险2(ssales)在1%的显著性水平上正相关,交互项indbg×state、indbg×state×mark的系数也显著为负,与表4类似,故不再赘述。上述分析支持了假设1和假设2。

表2 描述性统计

表3 行业变更前后投资风险性和非效率投资

表4 行业变更后投资风险性(scfo)检验

由表6可知,将依据Richardson[24]模型估计的非效率投资值作为模型的因变量,在模型rob、rs中发现行业变更(indbg)与非效率投资(invest)之间显著正相关,表明行业变更之后投资效率下降,非效率投资增加,尤其是过度投资项目。加入交互项indbg×state、indbg×state×mark之后,其系数并不显著,表明产权性质和市场化程度的引入并不能缓解非效率投资增加的情况,需要企业自身控制管理者行为,防止管理层非效率投资。

四、进一步分析

(一)企业长期资产比例差异分析

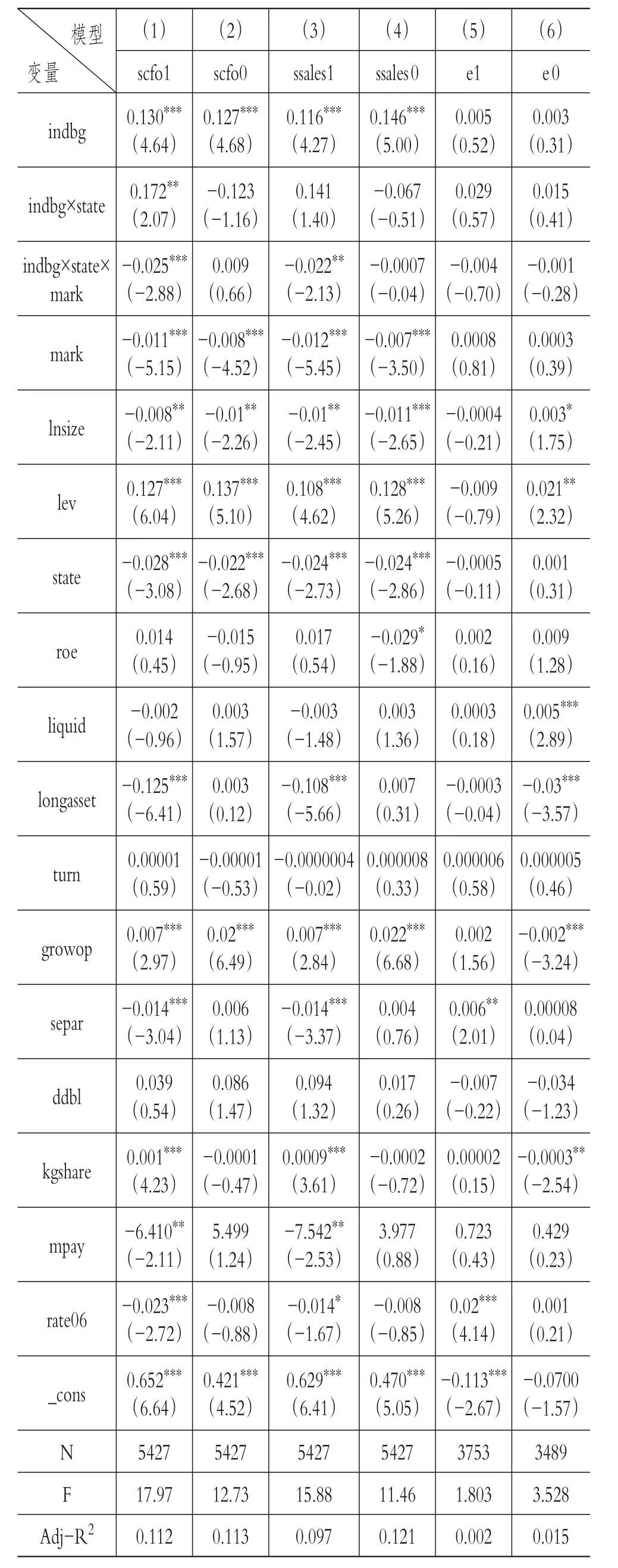

由表7可知,企业长期资产比例会影响行业变更的投资行为,因为企业的投资行为需要考量企业的资产状况,不同的长期资产状况会影响投资,投资于长期资产可能存在特殊性,因其变现能力较弱,此时投资的风险性会增大。在市场化程度较高的地区,indbg×state×mark在 scfo1、ssales1模型中显著为负,而在scfo0、ssales0模型中并不显著,表明长期资产较高组中市场化调节效应更明显,更利于缓解行业变更的投资风险性。长期资产较高组中行业变更的非效率投资更多,原因是长期资产较高企业中投资于基础设施的公司居多,易于形成非效率投资,而长期资产较低组如高科技公司,其投资多属于特殊性投资,非效率投资现象相对较少。

表5 行业变更后投资风险性(ssales)检验

表 6 行业变更后非效率投资(invest)检验

(二)企业成长性差异分析

由表8可知,成长性自身的投资风险性较高,indbg×state×mark在scfo1、ssales1模型中显著为负,而在scfo0、ssales0模型中并不显著,表明在企业成长性较高组中,市场化程度更能缓解其投资风险性。因为成长性高的企业自身的有形资产相对较少,更多的是无形资产投资,需要进行风险调节,市场化程度效应更加明显,能够一定程度上缓解其投资风险性问题。

(三)高管薪酬差异分析

由表9可知,indbg×state×mark在scfo1、ssales1模型中显著为负,而在scfo0、ssales0模型中并不显著,表明在高管薪酬较高组中,市场化程度更能缓解其投资风险性。因为在高管薪酬较高组中,管理者过度自信程度会更严重,投资风险性更高,市场化程度的调节效应更能缓解其风险性。

(四)盈利能力差异分析

由表10可知,indbg×state×mark在scfo1、ssales1模型中显著为负,而在scfo0、ssales0模型中并不显著,表明在盈利能力较强组中,市场化程度更能缓解其投资风险性。因为在盈利能力较强组中,企业资金量更大,管理者侵占大股东等利益相关者利益更方便,管理者过度自信程度会更严重,这与高管薪酬较高的情况类似,投资风险性更高,市场化程度所具有的调节效应更能缓解其投资风险性。

五、稳健性检验

本文进行了以下稳健性测试,限于篇幅未报告结果:①变量替代(投资风险性变量测度跨期更长、投资过度变量取大于零的值、行业发展特征变量进行替代等)。②在进一步分析中考虑到长期资产比例与投资风险性间可能存在内生性,建立联立方程模型用多阶段回归进行了检验。③遗漏变量问题,文章变量选取较多,尽可能不遗漏重要变量。④市场化的分指标变量:政府与市场关系指数、非国有经济发展指数、产品市场发育指数、要素市场发育指数、市场中介组织的发育和法律环境指数分别代替市场化总指数进行检验。⑤防止极端值效应,适当扩大或缩小winsorize范围。⑥进行pooling一般回归、中位数回归分析。稳健性检验后,文中基本研究结论不变,证明本文结论是稳健的。

六、研究结论与启示

本文嵌入多种交互项调节效应并基于管理者过度自信理论解释了行业变更的内在机理以及变更后的投资风险性和投资效率差异。通过理论与实证发现:管理者过度自信扭曲了行业变更后的投资行为,行业变更后投资风险性增大,非效率投资也增加。产权性质、市场化进程具有反向调节效应,国有企业缓解了行业变更后投资风险性增大的情况,间接表明国有企业比较稳健,而民营企业更注重风险投资;市场化程度进一步缓解了行业变更后投资风险性增大的问题。进一步分析发现,企业成长性、长期资产比例、高管薪酬较高及盈利能力较强组中,市场化程度的调节效应更明显,更利于缓解行业变更后的投资风险性。

根据本文的研究结论,可以得出如下启示:①管理者过度自信在企业中较为普遍,应进一步优化措施控制其行为,防止企业投资风险性增大,改善投资效率较低的情况。②市场化程度具有一定的调节缓解效应,但还应在内部建立更多的约束机制,防止管理层侵占其他利益相关者利益的行为发生。③文中两权分离度和独董机制的治理效应还不足,还应从制度创新视角约束管理层,可制定一些惩罚措施。④行业变更作为企业经营中的重要行为,需要谨慎对待,防止管理者过度自信带来的效率损失,如何协调好变更后的短期业绩和长期投资效率很重要,应避免行业变更之后的短期利益行为。总之,本文通过管理者过度自信理论解释行业变更行为,揭示行业变更的动机及其投资风险性和效率投资差异机理,为相关研究提供了经验证据和有益建议。

表8 企业成长性分组下行业变更效应

表9 高管薪酬分组下行业变更效应

表10 短期业绩分组下行业变更效应

[1] 李延喜,郑春艳,王阳,薛光.上市公司控制权溢价水平及影响因素研究[J].管理评论,2007(1):34~40.

[2] 王培欣,谭雪.上市公司控制权转移的市场反应研究[J].管理科学,2013(6):48~57.

[3] Jensen M.C.,Meckling W.H..Theory of the firm:Managerial behavior,agency costs and own⁃ership structure[J].Journal of Financial Econom⁃ics,1976(4):305~ 360.

[4] Bebchuk L.A., Fried J.M.,Walker D.I..Managerialpowerand rentextraction in the design of executive compensation[ J].University of Chicago Law Review,2002(69):751~846.

[5] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73~87.

[6] WangHao.Managerialentrenchment,equity payout and capital structure[J].Journal of Banking&Finance,2011(35):36 ~ 50.

[7] Skaife Hollis A.,David Veenman,Daniel Wangerin.Internal control over financial reporting and mana⁃gerial rent extraction:Evidence from the profitabil⁃ity of insider trading[J].Journal of Accounting and Economics,2013(55):91 ~ 110.

[8] Jiang Zhan,Erik Lie.Cash holding adjustments and managerial entrenchment[ J].Journal of Cor⁃porate Finance,2016(36):190 ~ 205.

[9] 王化成,孙健,邓路,卢闯.控制权转移中投资者过度乐观了吗?[J].管理世界,2010(2):38~45.

[10] Larwood L.,Whittaker W..Managerial myopia:Self-serving biases in organizational planning[ J].Journal of Applied Psychology,1977(2):194~198.

[11] Merrow E.W.,Phillips K.E.,Myers C.W..Understanding cost growth and performance short⁃falls in pioneer process plants[M].Santa Monica,CA:Rand Corporation,1981:1~118.

[12] Statman M.,Tyebjee T.T..Optimistic capital budgeting forecasts:An experiment[J].Financial Management,1985(3):27~ 33.

[13] Malmendier U.,Tate G..CEO overconfidence and corporate investment[J].Journal of Finance,2005(6):2661 ~ 2700.

[14] 姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131~143.

[15] Heaton J.B..Managerial optimism and corporate finance[J].Financial Management,2002(2):33 ~45.

[16] Malmendier U.,Tate G..Who makes acquisitions?CEO overconfidence and the market′s reac⁃tion[J].Journal of Financial Economics,2008(1):20~43.

[17] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149~163.

[18] 罗劲博.管理者过度自信对公司业绩:好事还是坏事?——基于会计稳健性视角的经验证据[J].财经研究,2014(1):135~144.

[19] 程博,王菁,熊婷.企业过度投资新视角:风险偏好与政治治理[J].广东财经大学学报,2015(1):60~71.

[20] 李佳.股权集中度、管理层过度自信与企业并购决策[J].金融论坛,2016(9):45~56.

[21] 钟马,徐光华.管理者认知偏差、公司治理质量和过度投资——基于高持续性财务业绩的证据[J].贵州财经大学学报,2016(2):26~36.

[22] 饶育蕾,贾文静.影响CEO过度自信的因素分析——来自我国上市公司的经验证据[J].管理学报,2011(8):1162~1167.

[23] 樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2011:1~427.

[24] Richardson S..Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159~189.