所有权性质、大股东控制与费用粘性

2018-07-07牟伟明副教授

牟伟明(副教授)

一、引言

成本管理问题一直是管理会计关注的重要内容。2014年财政部颁布了《关于全面推进管理会计体系建设的指导意见》,以全面推进管理会计体系建设,由此掀起了会计界对成本管理研究的热潮。而大数据时代的到来为实现成本费用管理的实时化、动态化目标提供了技术支持,当前的成本费用管理理念已将成本费用的实时化、动态化管理融入公司治理与企业价值创造的范畴。

传统的成本性态理论认为企业的成本费用与业务量之间呈一种简单线性关系,其一般数学表达式为:y=a+bx。其中,x代表业务量,y代表成本费用总额。对上述公式两边求导,可得出边际成本费用的变化与业务量增减变化方向无关,即当企业的业务量增加或者减少一定数额时,对应的成本费用增减的幅度是相同的。1993年,Banker、Johnston[1]在对美国航空业展开研究时,发现费用的变动方向与销售收入的变动方向有关。1997年,Noreen、Soderstrom[2]研究发现,企业成本费用对收入上升的敏感度高于对收入下降的敏感度。2003年,Anderson、Banker和Janakiraman[3]利用美国7629家上市公司进行实证研究,发现营业收入增加1%时,销售成本、综合开销及行政管理费用(简称“SG&A成本”)增加0.55%,而营业收入减少1%时,SG&A成本仅减少0.35%,并将此现象定义为“费用粘性”。费用粘性概念的提出是成本费用理论研究取得的一项重要成果。

自费用粘性理论提出后,学者们从成本费用粘性存在性、影响因素及经济后果等多个层面对成本费用粘性展开研究,并且取得了丰富的研究成果。不同国家[4][5]及不同行业企业[6][7][8][9][10]都反映出成本费用粘性特征,代理问题是导致企业成本费用粘性产生的一个重要原因[11]。在两权分离前提下,股权代理成本主要是由两类矛盾和冲突引起的:一是股东与管理层之间的代理问题,即第一类代理问题;二是大股东或控股股东与中小股东利益冲突引起的代理问题,即第二类代理问题。在市场经济较为发达的欧美国家,股权相对比较分散,第一类代理成本问题可能是导致费用粘性产生的主要原因[11]。所有权性质影响着公司治理模式[12],公司治理模式不同,企业费用粘性也不同[4]。我国作为处于转轨期的新兴国家,股权相对集中,不同所有权性质经济并存。因此本文基于不同性质所有权来揭示其费用粘性上的差异,以期对进一步丰富现有费用粘性理论提供一定的参考。

二、文献综述

(一)费用粘性存在性与影响因素

已有的文献表明,成本费用粘性具有普遍性特征[13],并且费用粘性表现出一定的差异性,国家差异[5]、行业差异[7][8][14]、产权差异[15]以及费用种类之间的差异[16]。学者们对于成本费用粘性影响因素和成因的研究,主要从两个方面展开。

一是从宏观环境出发,探讨宏观经济状况对企业成本费用粘性的影响。研究表明,当宏观经济处于增长阶段时,管理层基于对未来乐观的预期,即使当期营业收入出现下降,也不会主动调整成本费用,从而强化成本费用粘性[3]。而当经济处于下行阶段时,管理层出于对未来预期悲观的考虑,会减少资源投入,从而降低成本费用粘性。刘武[7]研究表明,宏观经济增长对不同行业费用粘性的影响是不相同的,对于一些行业(比如房地产行业)会增强成本费用粘性,而制造业、信息技术等行业的成本费用粘性则会降低。在货币政策越宽松时,费用粘性越大[17]。在经济换档期,宏观经济增长减速与成本费用粘性增强呈正相关关系[18]。

二是从微观角度解释成本费用粘性,主要有三个方面的原因:①调整成本。学者们研究发现资产密集度和劳动力密集度越大的企业,其资源配置调整成本也越高,一般会产生较高的费用粘性[3][4]。然而孙铮、刘浩[6]检验资本密集度对我国上市公司费用粘性的影响时,并未发现二者之间有显著关系。②管理者预期。Banker等[19]认为企业管理层的乐观和悲观预期都会对企业成本费用粘性产生影响。李粮、赵息[20]研究表明,公司高管的乐观预期会增强企业费用粘性。③代理问题。万寿义、徐圣男[15]发现我国国有上市公司的费用粘性程度明显高于非国有上市公司。罗宏等[21]、梁上坤等[22]研究指出高质量的外部审计可以缓解企业代理冲突,从而降低成本费用粘性。

(二)所有权性质与费用粘性

所有权性质影响着公司治理[12],公司治理结构与成本费用粘性有着密切的关系。穆林娟等[23]研究指出,完善公司治理机制能够有效抑制由管理者自利行为而引发的费用粘性。冯展斌、张兆慧[24]认为官员更替有利于降低国有企业的费用粘性。万寿义、王红军[9]研究发现,董事会主席和CEO两职分离有助于降低费用粘性水平。Chen等[25]认为公司治理质量高以及监督力度大可缓解代理问题,制约成本费用决策中管理者自利行为,从而降低成本费用粘性。侯晓红、魏文静[26]研究指出相较于仅在内地上市的公司,A、H交叉上市的公司的机构投资者能够抑制费用粘性。在国有产权为主导的制度安排下,政府(所有权人代表)的缺位容易出现内部人控制现象,因此国有产权控股股东比非国有产权控股股东更容易导致费用粘性[27]。民营企业因为对经营者监督力度大,民营控股企业成本费用粘性小于国有控股企业[15],同时民营企业比地方国有企业具有更好的治理效果,因此民营企业相对于地方国有企业也具有更低的高管薪酬粘性[28]。

基于上述分析,本文运用修正的ABJ模型[3],以我国国有企业和民营企业为对比样本,探讨不同所有权性质在费用粘性上的差异及成因。本文的创新在于:一是已有文献较少从所有权性质这一视角来探讨费用粘性问题,因此本文的研究可以进一步拓展现有的费用粘性研究。二是已有文献大多将销管费用作为一个整体进行研究,本文将分别探讨管理费用、销售费用以及销管费用三个不同性质费用在其费用粘性表现方面的差异,以期为企业的费用管理提供有用的决策参考。

三、理论分析与研究假设

(一)相关概念的界定

1.费用粘性。费用粘性是指业务量向上或向下变动一个单位时,费用的增加幅度大于下降幅度。对于费用粘性的理解,不同学者提出了不同费用构成粘性。就现有研究而言,费用构成粘性包括:销售(营业)费用粘性、管理费用粘性、营业成本粘性、审计费用粘性、高管薪酬粘性等。有的学者只研究上述某一种费用的粘性,有的则综合研究多种费用粘性。

本文在借鉴已有研究成果的基础上,分别以销售费用、管理费用和销管费用总和作为费用构成来研究费用粘性,以验证不同性质的费用粘性存在的差异,以期进一步丰富费用粘性的内涵。

2.所有权性质。本研究中,关于国有企业和民营企业的划分主要是参照国泰安CSMAR数据库中对实际控制人性质的分类标准。

国有企业的定义标准为实际控制人性质为国有企业、中央机构及地方机构的公司。民营企业的定义标准为实际控制人性质为民营企业、自然人及国内自然人的公司。

(二)研究假设的提出

1.所有权性质与费用粘性。无论是国有企业还是民营企业,在生产经营过程中都会产生营业成本和期间费用,营业成本须严格遵循配比原则与营业收入进行配比,是一种“硬性成本”,企业管理层或实际控制人难以随意调节。而期间费用是当期产品生产过程中发生的管理和销售支出,包括管理费用、销售费用与财务费用(财务费用因其特殊性在本研究中剔除),是“酌量性成本”。企业管理层或实际控制人通常基于企业经营或自利的需要对期间费用进行人为把控,像计入管理费用的办公费、业务招待费、差旅费等,企业管理层或实际控制人出于自利目的可能将个人消费支出或在职消费在公司账目中报销,导致营业收入下降时,该项费用仍居高不下,呈现费用粘性的特征。同时鉴于管理费用是企业行政管理部门为组织和管理生产经营活动所发生的支出,与企业管理层或实际控制人的管理决策密切相关且列支范围广泛,包括董事会费用、高管薪酬、出国考察费等,相比于销售费用,管理费用更可能被企业管理层或实际控制人操纵。据此,本文提出研究假设:

H1:无论是国有企业还是民营企业,均存在费用粘性且粘性主要反映在管理费用上。

相对于民营企业,国有企业“一股独大”特征比较突出,进而表现出较强的控制权不可竞争这一股权特征,加之我国国有产权主体虚化,不能对管理层形成有效的产权约束,就会产生内部人控制问题。管理层利用过度投资、多元化经营等手段构筑“企业帝国”,在销售收入增长时,利用管理费用易于操纵且隐蔽的特点增加在职消费,过度获取报酬或隐性福利;而在销售收入下降时则设法维持原有的待遇、报酬,使得管理费用居高不下,呈现费用粘性的特征。相比较而言,民营企业有着更加明晰的产权结构,其归属明确的剩余索取权能够有效遏制费用操纵或利益侵占行为。据此,本文提出研究假设:

H2:国有企业管理费用粘性要大于民营企业,而销售费用粘性特征并不显著。

2.大股东控制与费用粘性。第一大股东持股比例是企业股权结构的重要指标。国有企业控股股东的持股比例高,一方面表明其对企业的控制权较大,能够较好地监督企业管理层行为,一定程度上降低第一类代理成本。但另一方面,控股股东凭借其控股的优势通过资产占用、非公允性关联交易等“隧道”手段攫取公司利益或牟取私利,从而损害中小股东的利益,第二类代理成本较高。同时从我国实践来看,国有企业的第二类代理成本较第一类代理成本要高[29],而管理费用操纵是大股东偏爱和惯用的手段[30]。据此,本文提出研究假设:

H3:国有企业控股股东持股比例与管理费用粘性呈正相关关系。

民营企业相对于国有企业而言,股权较为分散,产权明晰,同时大股东与管理层高度重叠,民营企业控股股东的持股比例越高,控股股东就越倾向于凭借其持股比例高的优势限制管理层为牟取私利而进行的盈余管理[31]。据此,本文提出研究假设:

H4:民营企业控股股东持股比例与管理费用粘性呈负相关关系。

股权制衡是指企业的控制权由几个大股东共同拥有,通过内部权力的牵制,达到任何一个大股东都无法单独控制决策的状态。这一模式既能在股权相对集中的前提下防止大股东对中小股东利益的侵害,又能防范内部人控制,即同时降低两类代理成本。股权制衡度愈高,在公司经营决策上,其他股东对于控股股东的约束力就愈强,从而防止出现“一股独大”的现象,因此无论是国有企业还是民营企业,股权制衡更有助于抑制管理费用粘性。据此,本文提出研究假设:

H5:无论是国有企业还是民营企业,股东制衡度与管理费用粘性呈负相关。

四、研究设计

(一)样本选择与数据来源

本文选取2014年前在上海和深圳证券交易所上市的公司,并且按照下列原则进行筛选:①选取了2014~2016年实际控制人性质未发生变化的上市公司;②剔除证监会最新行业分类为金融保险业及综合业务上市公司;③剔除ST类公司;④剔除数据缺失样本。

经过筛选,得到样本上市公司共计1513家,其中国有企业657家,民营企业856家。以2014~2016年连续3年财务数据及相关指标为依据,数据来自于CSMAR数据库(http://www.gtarsc.com/),数据处理采用Stata 12.0数据处理软件。

(二)变量定义

1.被解释变量(Y)。分别以销管费用变化、管理费用变化和销售费用变化作为被解释变量。

2.解释变量。

(1)营业收入变化(lnS)。以本年营业收入与上年营业收入比值的自然对数代表营业收入变化。

(2)控股股东持股比例(K)。以第一大股东持股比例来表示控股股东持股比例。

(3)股权制衡度(Q)。以第二到第十大股东持股比例之和与第一大股东持股比例之比来表示股权制衡度。

3.控制变量。①营业收入下降:本年营业收入相对于上年下降时取1,否则取0。②行业固定效应。③年度固定效应。

上述各变量的定义如表1所示。

表1 变量定义

(三)模型构建

本文借鉴当前研究费用粘性常用的ABJ模型并作进一步修正,以此构建模型,区分国有企业和民营企业样本。

1.所有权性质与费用粘性差异。构建模型(1)检验所有权性质与费用粘性的关系。

分别以销管费用变化(lnGX)、管理费用变化(lnG)、销售费用变化(lnX)作为Y1代入模型(1)检验H1、H2。当营业收入上升时,即Di,t=0,营业收入增长1%时,费用增长β1%;当营业收入下降时,即Di,t=1,营业收入减小1%,费用减少(β1+β2)%。若存在费用粘性,则有β1>(β1+β2),即β2<0。因此,如果β2在置信区间水平上显著为负,则证明费用粘性的存在。

2.大股东控制与费用粘性差异。在模型(1)的基础上分别加入控股股东持股比例、股权制衡度两个变量构建模型(2)、模型(3)如下:

模型(2)、模型(3)都以管理费用变化(lnG)作为被解释变量进行回归,分别检验H3、H4、H5。根据H3和H4,国有企业样本回归结果β3′预期应为负,而民营企业样本β3′预期应为正。对于H5,无论是国有企业样本还是民营企业样本,β3″预期都应为正。

五、实证结果及分析

(一)描述性统计

本文描述性统计结果见表2~表4。由表2可知,国有企业样本销售费用变化的均值为0.11,管理费用变化的均值为0.21,销管费用变化的均值为0.10,而营业收入变化均值为0.05,三项费用和收入都呈正向增长,且费用的平均增长高于收入的增长。营业收入下降的均值为0.43,说明样本企业中约有43%的国有企业收入是下降的。民营企业样本销售费用变化的均值为0.22,管理费用变化的均值为0.43,销管费用变化的均值为0.25,而营业收入变化的均值为0.18,三项费用和收入也都呈正向增长,且费用的平均增长高于收入的增长,营业收入下降的均值为0.45,说明样本企业中有约45%的民营企业收入是下降的。

由表3可知,国有企业第一大股东持股比例的平均值为39.25%,接近40%,最大值为89.09%,最小值为11.11%;而民营企业第一大股东持股比例的平均值为31.79%,最大值为89.99%,最小值为3.39%。相比较而言,国有企业第一大股东平均持股比例要明显高于民营企业,说明我国国有企业还存在“一股独大”的现象。

表2 各费用变化与营业收入变化描述性统计

表3 国有企业和民营企业第一大股东持股比例描述性统计

表4 国有企业和民营企业股权制衡度描述性统计

由表4可知,国有企业股权制衡度平均值为57.95%,民营企业股权制衡度平均值为98.18%,说明民营企业的股权制衡度高于国有企业。

(二)模型回归结果分析

1.所有权性质与费用粘性差异。运用模型(1),分别以销管费用变化、管理费用变化、销售费用变化作为被解释变量进行回归,其回归结果如表5~表7所示。

由表5可知,国有企业样本回归得到β1为0.633,β2为-0.503<0,即国有企业营业收入增加1%,销管费用增加0.633%,而营业收入下降1%时,销管费用下降0.13%(0.633%-0.503%),说明国有企业存在销管费用粘性。民营企业样本回归得到β1为0.509,β2为-0.301<0,即:民营企业营业收入增加1%,销管费用增加0.509%,而营业收入下降1%时,销管费用下降0.208%(0.509%-0.301%),说明民营企业也同样存在销管费用粘性,并且两者都在1%的置信水平上显著。在营业收入下降时,国有企业销管费用下降比例明显小于民营企业下降比例,说明国有企业销管费用粘性程度高于民营企业。

表5 所有权性质对销管费用粘性的影响

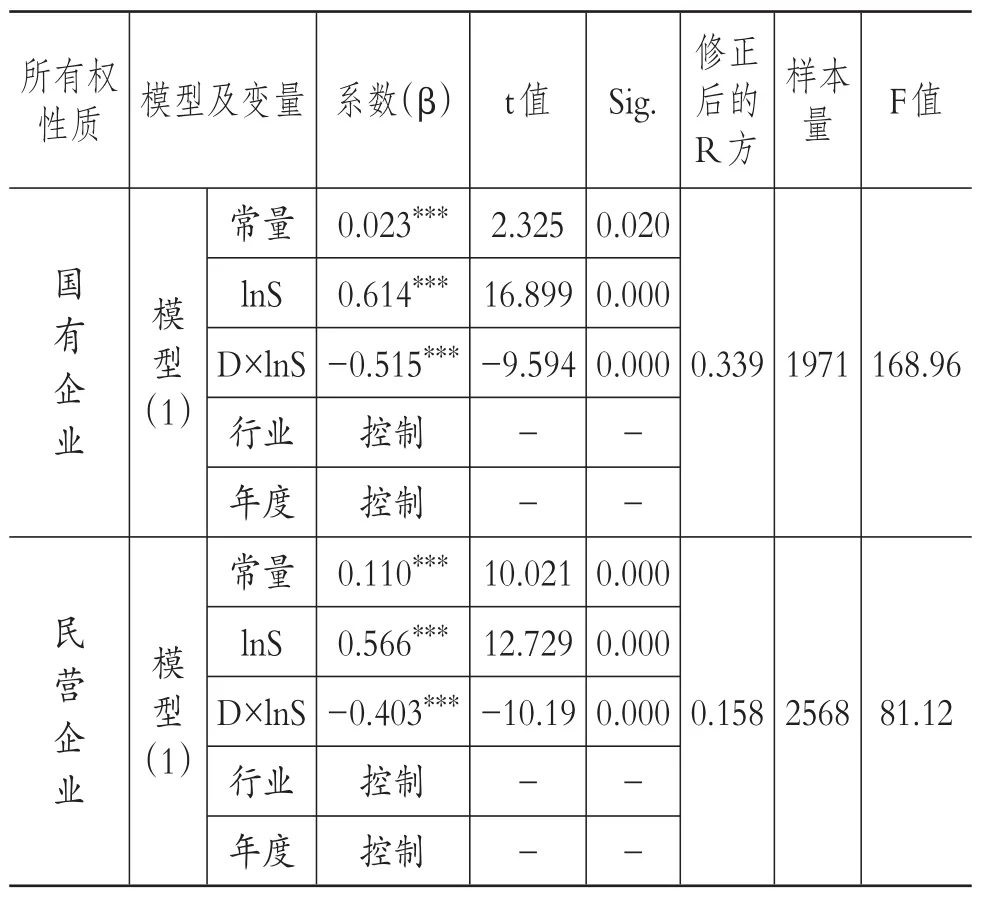

由表6可知,国有企业样本回归得到β1为0.614,β2为-0.515<0,即国有企业营业收入增加1%,管理费用增加0.614%,而营业收入下降1%时,管理费用下降0.099%(0.614%-0.515%),说明国有企业存在管理费用粘性。民营企业样本回归得到β1为0.566,β2为-0.403<0,即民营企业营业收入增加1%,管理费用增加0.566%,而营业收入下降1%时,管理费用下降0.163%(0.566%-0.403%),说明民营企业同样存在管理费用粘性,并且两者在1%的置信水平上显著。在营业收入下降时,国有企业管理费用下降比例明显小于民营企业下降比例,说明国有企业管理费用粘性程度高于民营企业。

由表7可知,国有企业样本回归得到β1为0.623,β2为-0.339<0,即国有企业营业收入增加1%,销售费用增加0.623%,而营业收入下降1%时,销售费用下降0.284%(0.623%-0.339%),说明国有企业存在销售费用粘性。民营企业样本回归得到β1为0.748,β2为-0.37<0,即民营企业营业收入增加1%,销售费用增加0.748%,而营业收入下降1%时,销售费用下降0.378%(0.748%-0.37%),说明民营企业同样存在销售费用粘性,但两者仅在10%的置信水平上显著。在营业收入下降时,国有企业销售费用下降比例明显小于民营企业下降比例,说明国有企业销售费用粘性程度也高于民营企业。

表6 所有权性质对管理费用粘性的影响

表7 所有权性质对销售费用粘性的影响

综合上述分析可以发现,无论是国有企业还是民营企业都存在费用粘性,并且国有企业费用粘性大于民营企业。从费用粘性程度来看,管理费用粘性大于销售费用粘性,因此无论是国有企业还是民营企业,费用粘性都主要体现在管理费用粘性上,H1、H2成立。

2.大股东控制与费用粘性差异。运用模型(2)以管理费用变化为被解释变量进行回归,回归结果见表8。

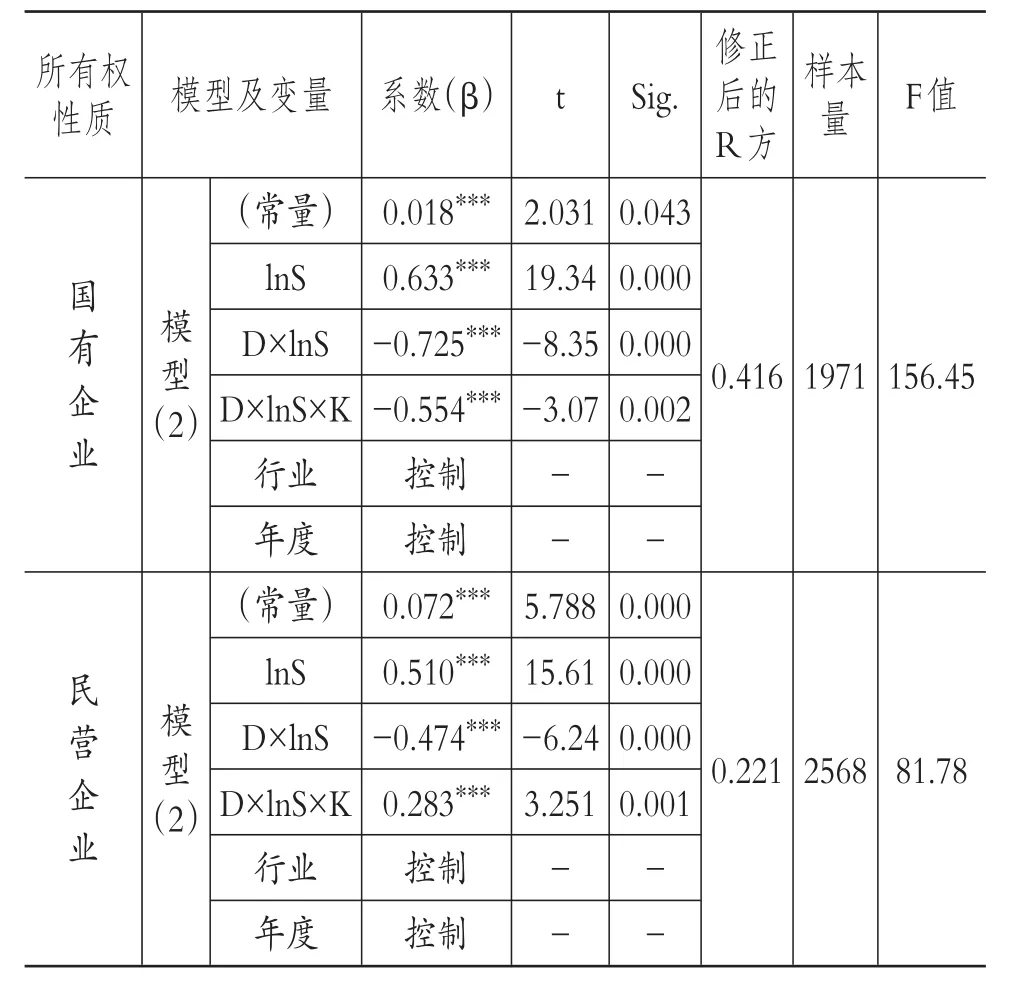

表8 控股股东对管理费用粘性的影响

由表8可知,国有企业样本中控股股东持股比例与营业收入(下降)变化交乘项的系数(-0.554)显著为负,说明国有企业第一大股东持股比例越高,管理费用粘性越大。民营企业样本中控股股东持股比例与营业收入(下降)变化交乘项的系数(0.283)显著为正,说明民营企业第一大股东持股比例越高,管理费用粘性越小,与研究假设一致,H3、H4成立。

运用模型(3)以管理费用变化为被解释变量进行回归,回归结果见表9。

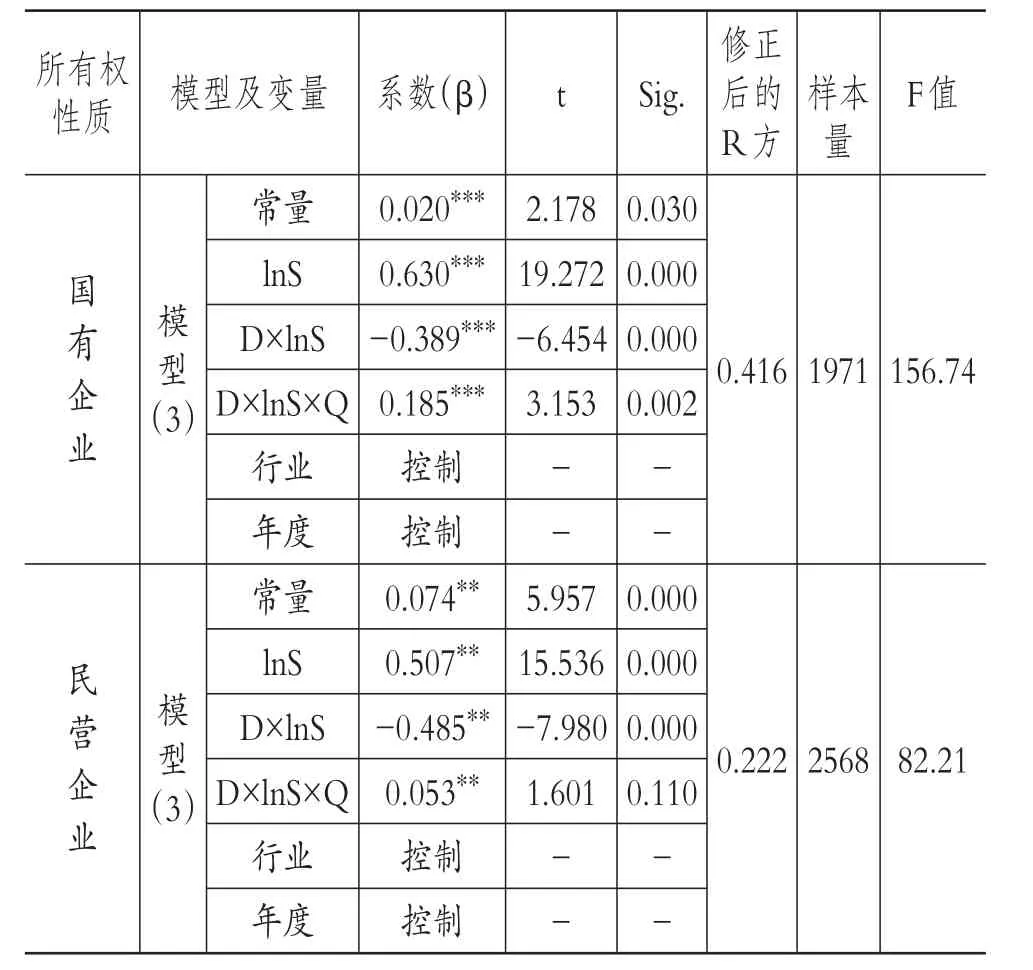

表9 股权制衡度对管理费用粘性的影响

由表9可知,国有企业样本中股权制衡度与营业收入(下降)变化交乘项的系数(0.185)显著为正,说明国有企业股权制衡有利于抑制管理费用粘性;民营企业样本中股权制衡度与营业收入(下降)变化的交乘项系数(0.053)也为正,说明民营企业股权制衡度的提高有利于抑制管理费用粘性,H5成立。

(三)稳健性检验

1.费用粘性存在性及费用粘性差异检验。将国有企业样本和民营企业样本混合在一起作为混合样本,分别以销管费用变化、管理费用变化、销售费用变化作为被解释变量放入模型(1)重新回归检验,得到混合样本也存在费用粘性且主要反映在管理费用上,结论没有变化。

2.大股东控制与管理费用粘性检验。以第一大股东持股比例与第二、三大股东持股比例之和的比值作为衡量大股东控制的指标,替换第一大股东持股比例放入模型(2),利用上述国有企业样本和民营企业样本,重新回归检验,得出在5%的置信水平上,国有企业样本β3′显著为负,民营企业样本β3′显著为正,研究结论没有明显变化。

3.股权制衡度与管理费用粘性检验。以第二至第五大股东持股比例之和与第一大股东持股比例的比值作为衡量股权制衡度的指标,替换第二至第十大股东持股比例之和与第一大股东持股比例的比值放入模型(3),利用上述国有企业样本和民营企业样本,重新回归检验,得出在5%的置信水平上,无论是国有企业还是民营企业样本β3″均显著为正,说明股权制衡度越高,越能够抑制费用粘性。结论亦未发生变化。

六、研究结论、启示与局限

(一)研究结论与启示

本文运用不同所有权性质的企业与不同性质的费用来探讨费用粘性,结果表明:国有企业和民营企业都存在费用粘性且主要来自于管理费用,不同所有权性质大股东控股企业的管理费用粘性存在差异:国有企业的管理费用粘性强于民营企业的管理费用粘性。无论是国有企业还是民营企业,提高股权制衡度都有利于抑制负面的管理费用粘性。

根据上述研究结论,本文得到如下启示:

1.优化国有企业股权结构,增强决策的科学性。上述研究表明,我国多数国有上市公司依然存在“一股独大”现象,国有上市公司应致力于产权的明晰化和公司治理结构的优化,适当调整国有股比例。在当前供给侧结构性改革背景下,国有企业可以推进混合所有制改革,大胆引入非国有资本,包括民营资本、战略投资者和机构投资者,发挥不同所有权资本的优势,提升公司治理水平,提高企业决策的科学性。

2.加强费用支出的管理,控制费用过快增长。管理费用是控股股东和管理层进行费用操纵的主要报表项目,也是导致费用粘性的主要因素。因此从企业管理角度来看,一方面要加强财务预算管理,保持费用支出合理增长,控制管理费用支出的过快增长。另一方面要细化对管理费用支出项目的管理,通过制定严格的财务报销制度、严格执行国家税务总局有关发票管理办法等措施,加强管理费用的会计核算和审计监督。

(二)研究局限与未来展望

本文的局限性体现在如下两个方面:一是在研究中控制变量的选择上有所欠缺,没有考虑不同所有权性质企业管理者心理、行为等主观因素对费用粘性的影响,事实上这些因素对费用粘性的影响是不容忽视的;二是未能考察不同时间跨度下费用粘性的变化情况。

因此,在后续的研究中,一是要进一步考虑把不同所有权性质企业管理者心理、行为等主观因素纳入模型中:即考虑如何运用适当的指标衡量企业管理者心理、行为等因素对费用粘性的影响;二是考察不同时间跨度下费用粘性的变化情况,为费用管理提供更为准确的依据。

[1] Banker R.D., Johnston H.H..An Empirical Study of Cost Drivers in the U.S.Airline Industry[J].Accounting Review,1993(3):576~601.

[2] Noreen E., Soderstrom N..The Accuracy of Proportional Cost Models:Evidence from Hospi⁃tal Service Departments[ J].Review of Account⁃ing Studies,1997(1):89~114.

[3] Anderson M.C.,Banker R.D.,Janakiraman S.N..AreSelling, General, and Administrative Costs"Sticky"?[ J].Journal of Accounting Re⁃search,2003(1):51 ~ 83.

[4] Calleja K.,Steliaros M.,Thomas D.C..A Note on Cost Stickiness:Some International Compari⁃sons[J].Management Accounting Research,2006(2):127~140.

[5]Werbin,Eliana,Porporato,et al..Active Cost Management in Argentinean Banks:An Empirical Test of Sticky Costs[J].International Journal of Economics&Business Research,2012(6):679 ~703.

[6] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26~34.

[7] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105~112.

[8] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58~65.

[9] 万寿义,王红军.管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据[J].经济与管理,2011(3):26~32.

[10] 王满,刘水,石瑞.基于行业差异和成本类型的中国成本费用粘性实证分析[J].大连海事大学学报(社科版),2014(5):36~40.

[11] 万寿义,田园.第一大股东控制权、大股东制衡与费用粘性差异[J].财贸研究,2017(2):100~110.

[12] Shleifer A.,Vishny R.W..A Survey of Corporate Governance[J].Journal of Finance,1997(2):737~783.

[13] 李秉成,江婉滢,尹行.宏观经济波动、管理者预期与企业成本费用粘性研究[J].武汉科技大学学报(社会科学版),2016(5):526~533.

[14] Weidenmier M.L.,Subramaniam C..Additional Evidence on the Sticky Behavior of Costs[J].So⁃cial Science Electronic Publishing,2003(5):251 ~290.

[15] 万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012(4):79~86.

[16] 王红军,杨琳琳.国外费用粘性研究:述评与启示[J].新会计,2011(8):55~87.

[17] 马文超,吴君民.货币政策变更、费用粘性与企业债务融资[J].山西财经大学学报,2012(6):110~118.

[18] 王睿,韦鹏.中国经济换挡对企业成本费用粘性的影响[J].财经问题研究,2016(7):117~121.

[19] Banker R.,Ciftci M.,Mashruwala R..Managerial Optimism and Cost Behavior[ J].Social Sci⁃ence Electronic Publishing,2011(3):164~201.

[20] 李粮,赵息.公司高管乐观预期对费用粘性的影响研究[J].北京理工大学学报(社会科学版),2013(6):64 ~ 69.

[21] 罗宏,曾永良,刘宝华.国有企业高管薪酬、公司治理与费用粘性[J].经济经纬,2015(2):99~104.

[22] 梁上坤,陈冬,胡晓莉.外部审计师类型与上市公司费用粘性[J].会计研究,2015(2):79~86.

[23] 穆林娟,张妍,刘海霞.管理者行为、公司治理与费用粘性分析[J].北京工商大学学报(社会科学版),2013(1):75~81.

[24] 冯展斌,张兆慧.官员更替会降低费用粘性吗?[J].现代财经,2017(12):67~83.

[25] Chen C.X.,Hai L.U.,Sougiannis T..The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[ J].Contemporary Account⁃ing Research,2012(1):252~282.

[26] 侯晓红,魏文静.交叉上市、机构投资者异质性与费用粘性[J].现代财经,2016(8):45~55.

[27] 王明虎,席彦群.产权治理、自由现金流量和企业费用粘性[J].商业经济与管理,2011(9):68~73.

[28] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110~124.

[29] 袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].南开管理评论,2014(3):49~61.

[30] 唐跃军,宋渊洋,金立印等.控股股东卷入、两权偏离与营销战略风格——基于第二类代理问题和终极控制权理论的视角[J].管理世界,2012(2):82~95.

[31] 李小燕,陶军.高管薪酬变化与并购代理动机的实证分析——基于国有与民营上市公司治理结构的比较研究[J].中国软科学,2011(5):122~128.