财务独立董事特征与盈余管理

——基于应计和真实盈余活动的双重检验

2018-07-07史春玲副教授副教授

史春玲(副教授),王 茁(副教授)

一、引言

由于管理当局和股东(尤其是中小股东)之间的信息不对称,使得管理当局很有可能为达到特定目的,而选择通过盈余管理的手段来改变利益相关者对公司基本经济绩效的看法,或者是影响以会计数字为基础的契约结果,如管理当局的薪酬契约。这不仅会误导市场参与者,损害中小股东利益,影响资本市场的正常秩序,而且会降低会计信息的真实性。会计信息是资本市场运作的基石,是中小股东获取公司信息的根本途径。中小股东由于专业素质的欠缺和获取信息的渠道受限,很难识别公司的盈余管理行为。为了保护中小股东利益,迫切需要提高盈余信息质量。

独立董事制度起源于英美等西方国家,并且在避免内部人控制和保护中小股东利益方面发挥了显著作用。证监会将独立董事制度作为完善我国公司治理结构的重要举措,期望其在维护公司整体利益,尤其是保护中小股东利益方面发挥作用[1]。独立董事的治理作用受到了国内外学术界的广泛关注,大部分国外学者对独立董事对于管理当局的监督作用和公司盈余管理的识别能力给予了肯定[2][3]。然而,我国上市公司股权结构集中、一股独大,独立董事的选聘主要由控股股东或者管理当局决定,独立性难以保证,影响了监督作用的发挥和盈余质量的提升[1]。目前,国内学者对于独立董事的监督作用和盈余管理识别能力尚存在争议,比如唐清泉[4]、叶康涛等[5]均认为我国独立董事在公司中更多是扮演“花瓶”角色;而魏冬[6]、邓小洋等[7]则认为独立董事可以抑制公司盈余管理,提升公司盈余质量。

证监会在《关于在上市公司建立独立董事制度的指导意见》(以下简称《指导意见》)中明确指出,上市公司所聘用的独立董事中至少要包含一名会计专业人士(具有高级职称或者注册会计师资格)。近几年,越来越多的学者开始关注财务背景独立董事对盈余管理的抑制作用。那么,财务独立董事凭借其专业性,能否在抑制公司盈余管理方面发挥显著作用呢?另外,盈余管理分为应计盈余管理和真实盈余管理,而且有文献表明两者之间存在着替代关系或互补关系。不过现有研究财务独立董事与盈余管理的文献大多从单一盈余管理方式出发,那么财务独立董事对于两种盈余管理方式是否都存在抑制作用呢?这些都是本文试图回答的问题。

二、文献回顾与研究假设

管理当局往往采取多种方式达到特定盈余目的,而盈余管理就是较为普遍采用的一种方式,包括应计盈余管理和真实盈余管理两种类型。应计盈余管理主要是通过刻意选择某些会计政策(判断)来影响公司盈余,集中在财务报表层面,存在着“转回”效应,使用成本较低,但是也更易受到监管机构的关注。然而,真实盈余管理则是通过实质性的交易活动来影响公司的盈余,虽然手段相对隐蔽,但是对公司未来业绩的影响也很大。近年来越来越多的研究证据显示,公司更多地采用真实交易来进行盈余管理,而且公司在操纵利润时会替代性地采用应计盈余管理和真实盈余管理两种方式[8]。

国内外研究财务独立董事对盈余管理影响的文献众多,角度也多样,但是观点并不一致。Park[9]运用加拿大数据研究发现,增加独立董事比例并不能降低任意应计额,但是增加财务背景独立董事和来自投资机构的独立董事的比例能明显降低公司的盈余管理水平。龚光明等[10]研究表明,独立董事中财务专家比例越高,越能够有效抑制上市公司真实盈余管理行为。黄海杰等[11]基于会计专业独董的视角,发现独立董事的声誉对企业盈余质量有着显著的正向影响。童娜琼等[12]从任职地域角度,发现本地的财务独立董事可以利用信息优势降低上市公司的真实盈余管理水平,而国有企业和较高的控制权会对这种抑制作用形成阻碍。

盈余管理是通过刻意选择某些会计政策(判断)或采用某些实质行动(如交易安排),对盈余报告产生影响的行为。为了抑制公司的盈余管理行为,必然需要独立董事能够阅读和理解公司披露的各种财务信息,并作出职业判断,这就需要具有专业知识和财务背景的独立董事。只有当独立董事拥有相应的专业知识和职业经验时,才能对公司的会计政策选择或者重大经济事项作出准确的判断,提出相应的意见,以保障盈余信息质量。因此本文认为,独立董事中财务背景独立董事比例越高,越有利于抑制应计盈余管理和真实盈余管理,并提出以下假设:

H1:控制其他因素后,增加财务背景独立董事能有效降低公司应计盈余管理和真实盈余管理水平。

《指导意见》中要求的会计专业独立董事应该具有高级职称或者注册会计师资格,目前上市公司中的财务独立董事主要由高校学者和会计师事务所的注册会计师构成,故本文将来自高校的财务独立董事归为学术型,而将来自事务所的财务独立董事归为实务型,并提出下列子假设:

H1a:控制其他因素后,设置学术型财务独立董事能有效降低公司应计盈余管理和真实盈余管理水平。

H1b:控制其他因素后,设置实务型财务独立董事能有效降低公司应计盈余管理和真实盈余管理水平。

财务独立董事能够凭借自身的专业优势去识别上市公司的盈余管理行为,不过前提是能够获取相关的信息,以避免财务独立董事和管理当局之间的信息不对称。独立董事并不在上市公司进行日常办公,《指导意见》要求独立董事每年在所任职的上市公司的有效工作时间不少于15个工作日,包括出席股东大会、董事会等会议时间,由此可见,独立董事所获取的任职公司相关信息也未必充分。然而,本地任职的财务独立董事相较于非本地任职的财务独立董事有着先天的地域优势,与任职公司之间拥有着更为紧密的社会网络,有利于其获取更多有效的、高质量的信息,因此本文提出以下假设:

H2:控制其他因素后,设置本地任职的财务独立董事能够更好地抑制上市公司的应计和真实盈余管理水平。

独立董事的薪酬标准与其独立性之间存在着一个悖论,过高会导致“合谋”,过低却又显得激励不足,所以合理的薪酬应该是一个中间值[4]。目前我国上市公司财务独立董事的平均薪酬水平低于董事会成员、高于中层管理人员,并不一定会产生合谋效应。故本文需要检验的是财务独立董事的薪酬是否会产生激励作用,是否有利于抑制盈余管理行为。基于理性经济人的假设,本文认为财务独立董事的高薪酬有利于其更有效地发挥监督作用,继而提出以下假设:

H3:控制其他因素后,财务独立董事薪酬越高,越有利于激励其发挥对上市公司的应计和真实盈余管理行为的抑制作用。

独立董事应当确保有足够的时间和精力有效履行职责,《指导意见》要求独立董事原则上最多在5家上市公司兼任独立董事。可见,兼职数量过多,将难以保障独立董事拥足够的时间和精力发挥其应有的监督职能,进而可能会降低其监督效力。因此,本文认为随着财务独立董事兼职数量的增加,上市公司的盈余管理程度也在加重,并提出以下假设:

H4:控制其他因素后,财务独立董事兼职数量越多,上市公司应计和真实盈余管理程度越高。

三、研究设计

(一)样本选择及数据来源

本文选取了我国上市公司2010~2015年度连续6年的数据作为研究样本。本文所用公司治理数据和财务数据均来自于CSMAR国泰安数据库,其中财务独立董事的数据来自CSMAR国泰安数据库中公司董事会成员的构成以及每位独立董事的简历,通过手工整理判断其是否具有财务背景。

为保证数据的有效性和研究结果的可靠性,对样本进行筛选,操作过程如下:①剔除金融行业上市公司样本。②剔除数据缺失的上市公司样本。③剔除ST、∗ST等特殊处理以及在2010~2015年之间退市的上市公司样本。④本文按照证监会《上市公司行业分类指引》(2012年修订)行业标准分类,对每年不足12个样本的行业进行删除,对制造业次类行业进行了适当的合并。⑤为消除极端影响,对主要变量进行Winsorize缩尾处理。

最终得到有效样本9449个。

(二)变量说明

1.被解释变量。

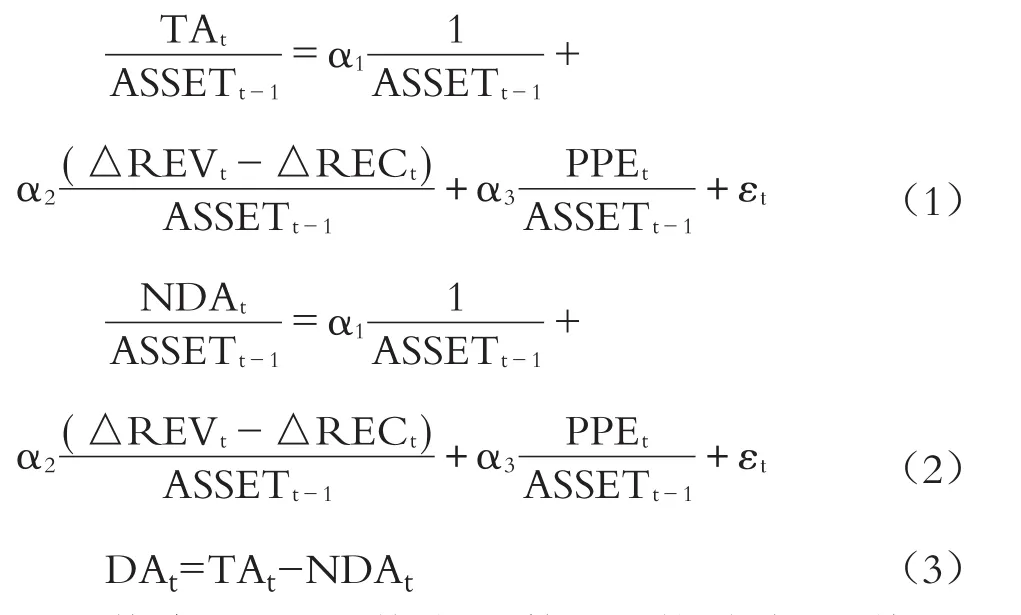

(1)应计盈余管理。目前应计盈余管理的计量方法有多种,本文使用实证研究中应用最广泛的应计利润法,具体使用修正后的Jones模型。用可操控性应计利润作为衡量公司应计盈余管理水平的指标。

我们对所有上市公司样本分年度、分行业进行回归估计应计利润,见模型(1),估计方程中行业公司数量不得少于12个;然后将估计的系数代入式(2)中,得到NDA的拟合值,将其作为非操控性应计利润的估计值;最后将总应计利润TA与非操控性应计利润NDA之差定义为可操控性应计利润DA,即式(3)。

其中:TAt是某企业第t期的总应计利润;ASSETt-1是t-1期的总资产;△REV=REVt-REVt-1,REVt是企业第t期的主营业务收入,REVt-1是企业第t-1期的主营业务收入;△REC=RECt-RECt-1,RECt是企业第t期的应收账款,RECt-1是企业第t-1期的应收账款;PPEt是第t期的固定资产原值;误差项εt为随机干扰项。

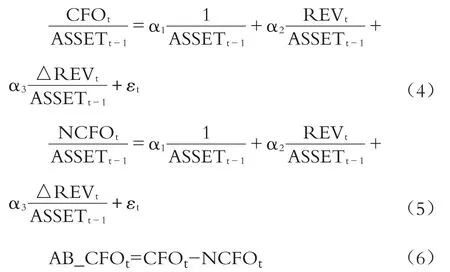

(2)真实盈余管理。对于真实盈余管理的计量,采用学术界常援引的Roychowdhury[4]计算真实盈余管理所使用的方法和模型。Roychowdhury[4]认为真实盈余管理的替代变量包括异常经营现金流量、异常操控性支出和异常生产成本。

第一,异常经营现金流量——操控销售。公司可以通过给予较大的销货折扣或较宽松的信用政策将未来可实现的销售收入提前到当期执行,或是产生额外但非持续的销售收入,然而未来这种促使销售收入增加的因素将会消失。这种方式虽然增加了当期销售收入总额,但是单位经营现金净流量却减少了,因此这种操控销售而产生的异常现金流量符号为负。其中:CFOt是第t期的经营活动净现金流量。首先对所有上市公司样本分年度、分行业进行回归估计经营现金流量,见模型(4),估计方程中行业公司数量不得少于12个;然后将估得的系数代入式(5)中,得到拟合值NCFO,将其作为正常经营现金流量的估计值;最后将实际发生的经营现金流量CFO与拟合值NCFO之差定义为异常经营现金流量AB_CFO,即式(6)。其他变量定义同上。

第二,异常操控性支出——操控费用。公司可以通过删减R&D费用、广告支出等操控性支出,以减少当期费用进而增加盈余。

其中:DisExpt是第t期的操控性支出;NDisExpt是第t期操控性支出的拟合值;AB_DISt是第t期的异常操控性支出;其他变量定义同上。

第三,异常生产成本——操控生产。公司可以通过过量生产产品,使得单位固定成本降低,从而降低销售成本,进而产生较高的盈余。

其中:PRODt是第t期的生产成本;NPRODt是第t期的生产成本的拟合值;AB_PRODt是第t期的异常生产成本;其他变量定义同上。

参考李增福等[13]的研究进一步设计真实盈余管理总体计量指标:

当公司采用真实盈余管理增加利润时,该指标为正,反之为负。

2.解释变量。解释变量包括财务独立董事的比例、学术型财务独立董事比例、实务型财务独立董事比例、财务独立董事平均薪酬、本地任职财务独立董事、财务独立董事平均兼职数量。

3.控制变量。参考其他相关研究的文献[11][14],本文选取了公司规模(SIZE)、资产负债率(LEV)、资产收益率(ROA)、营业收入增长率(SG)、高管持股比例(MGT)、独立董事比例(IND)、董事会规模(BSIZE)等公司层面盈余管理决定因素作为控制变量。具体变量定义见表1。

表1 变量定义

(三)模型构建

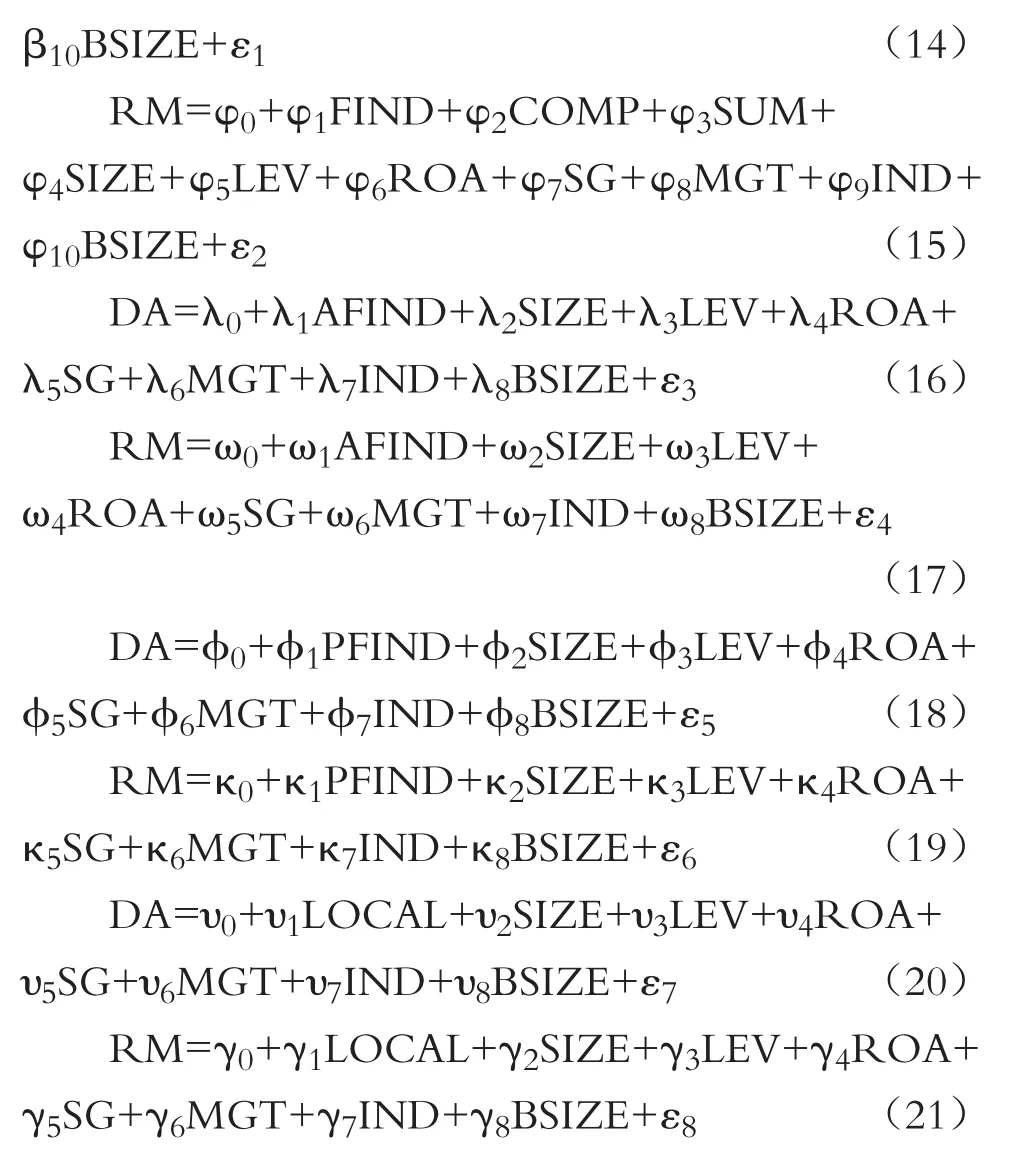

根据本文所提出的假设和相关文献,以RM替代 AB_Proxy、AB_CFO、AB_DIS和AB_PROD,构建如下多元线性回归模型:

四、实证结果分析

(一)描述性统计分析

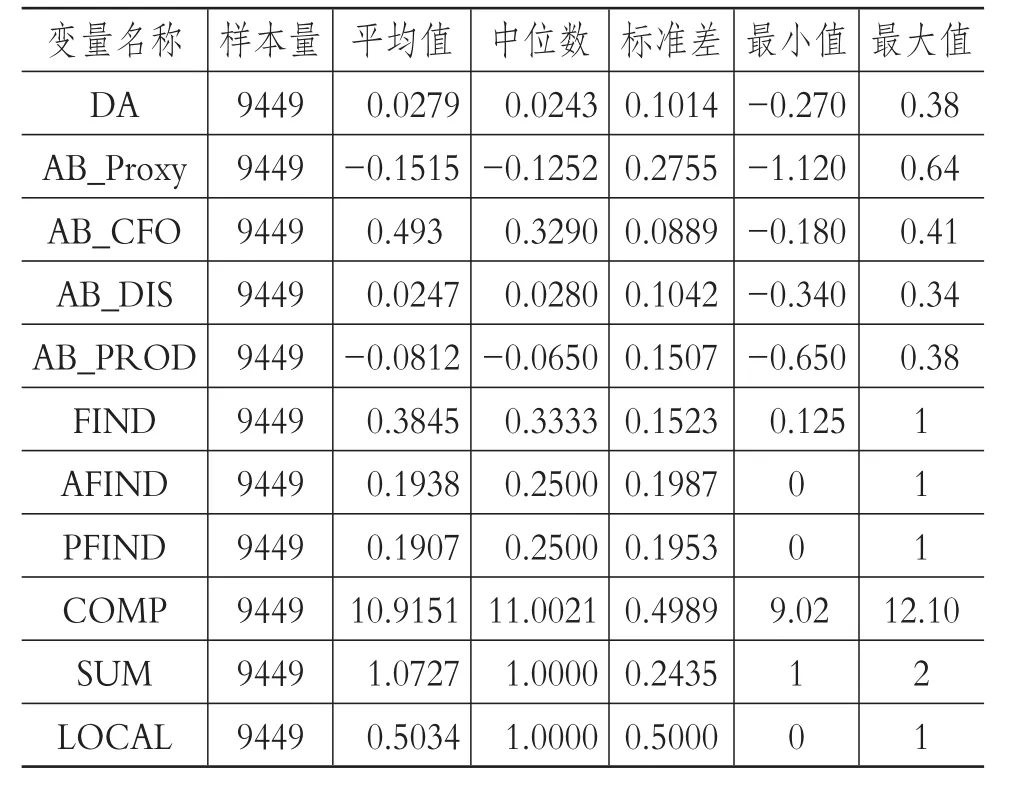

从表2描述性统计结果可以看出,DA的最大值为0.38、最小值为-0.27,平均值和中位数均较小,说明我国上市公司应计盈余管理水平相对不高;AB_Proxy、AB_CFO、AB_DIS、AB_PROD的最大值均为正,最小值均为负,平均值不大,说明我国真实盈余管理水平参差不齐,并且不止使用一种方法操控盈余,且真实盈余管理水平明显高于应计盈余管理管理水平,这也与相关学者的研究一致;财务独立董事比例的中位数为0.3333,平均值为0.3845,说明由于证监会要求上市公司中至少包含一名会计专业独立董事,所以上市公司基本都聘请了财务独立董事,但是对财务独立董事作用的重视度仍然不高。学术型财务独立董事和实务型财务独立董事比例的最小值均为0,说明部分企业只聘请了一种类型的财务独立董事。财务独立董事兼职数量的最小值为1,最大值为2,说明我国财务独立董事的兼职数量得到了相关制度的有效约束。

表2 主要变量描述性统计结果

表3 主要变量相关性

(二)假设检验的回归结果分析

表3报告了变量之间的相关性。DA与财务独立董事比例FIND显著负相关,相关系数为-0.029;AB_CFO与财务独立董事比例FIND显著正相关,相关系数为0.024;但AB_PROXY、AB_DIS、AB_PROD与财务独立董事比例FIND的相关性均不显著,需要进一步验证;学术型财务独立董事比例AFIND与应计盈余管理水平DA、异常经营现金流量AB_CFO相关性较为显著,但是实务型财务独立董事比例PFIND与应计盈余管理水平和真实盈余管理水平各变量相关性均不显著。本文参考胡元木等[14]以方差膨胀因子(VIF值)来判定自变量之间的多重共线性问题,所有自变量的VIF值均明显小于10,说明自变量之间不存在多重共线性问题。

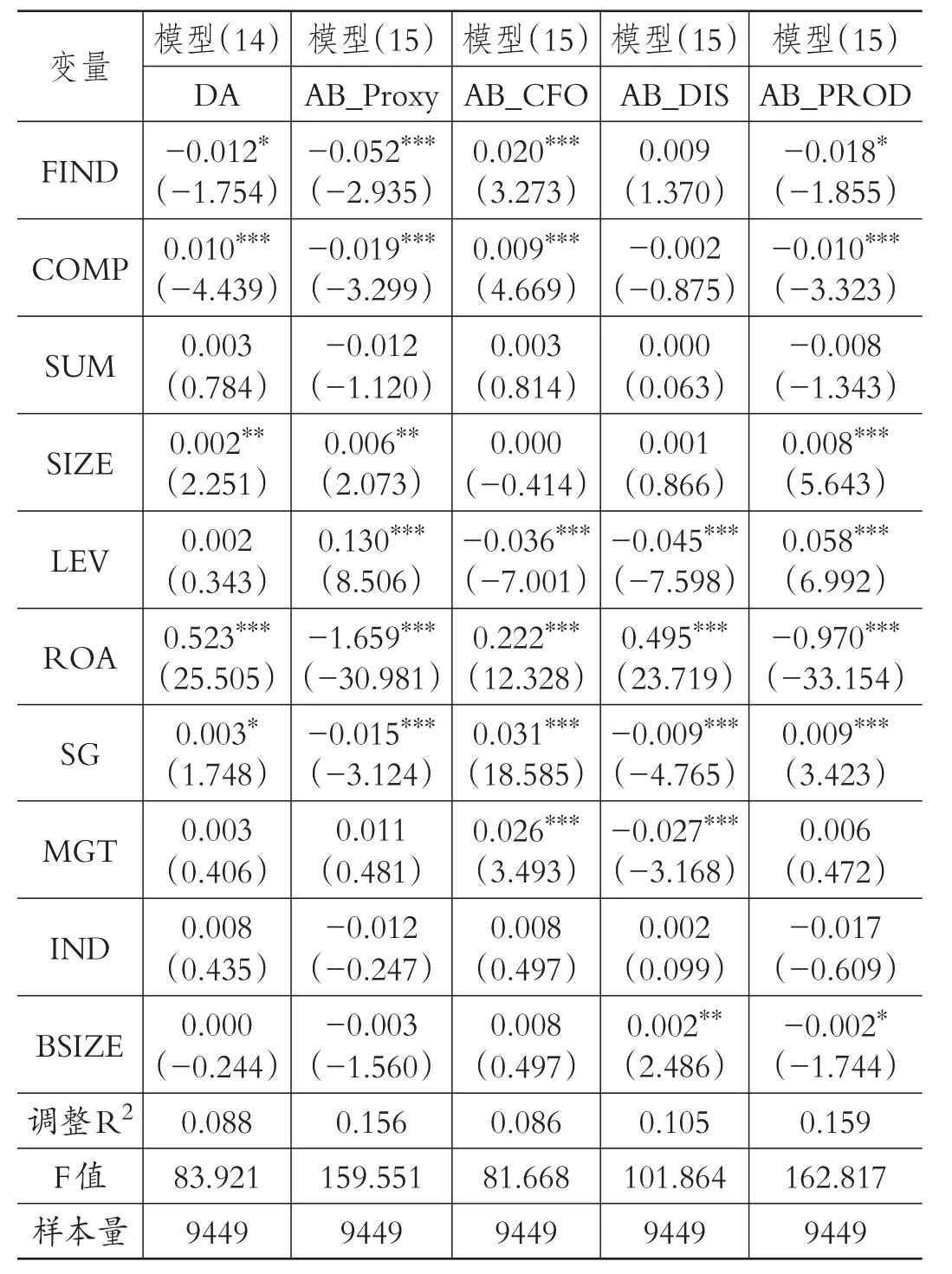

表4验证了财务独立董事各项特征对应计盈余管理和真实盈余管理的影响。模型(14)、(15)的拟合度均较好且通过了显著性检验,应计盈余管理水平DA与财务独立董事比例FIND的回归系数为负,且在10%的水平上显著;而真实盈余管理水平AB_Proxy与财务独立董事比例FIND的回归系数为负,且在1%的水平上显著,说明设置财务背景独立董事能有效削弱公司应计盈余管理和真实盈余管理水平,符合假设H1。但是财务独立董事比例FIND与异常操控性支出AB_DIS的回归系数并不显著,说明财务独立董事对异常操控性支出没有起到抑制作用,这也与已有研究相互印证。胡元木等[14]认为技术独立董事能够有效抑制管理层操控R&D费用,进而提高盈余信息质量。财务独立董事薪酬COMP与应计盈余管理水平DA的回归系数显著为正,而与真实盈余管理水平AB_Proxy的回归系数显著为负,显著性水平均达到1%,与H3并不完全符合,这说明提高财务独立董事薪酬水平有利于抑制真实盈余管理,但是却不利于应计盈余管理水平的降低。原因有可能在于,真实盈余管理通过真实交易调节盈余,对公司发展有长远影响,故而财务独立董事薪酬对其较为敏感。财务独立董事兼职数量SUM与应计盈余管理水平DA和真实盈余管理水平AB_Proxy的回归系数均不显著,不符合H4的预期。原因有可能是,我国财务独立董事兼职数量最小值为1,最大值为2,得到了相关制度的有效约束,跨度小,故而与盈余管理水平的相关性不显著。

表4 财务独立董事特征与应计盈余管理和真实盈余管理的回归结果

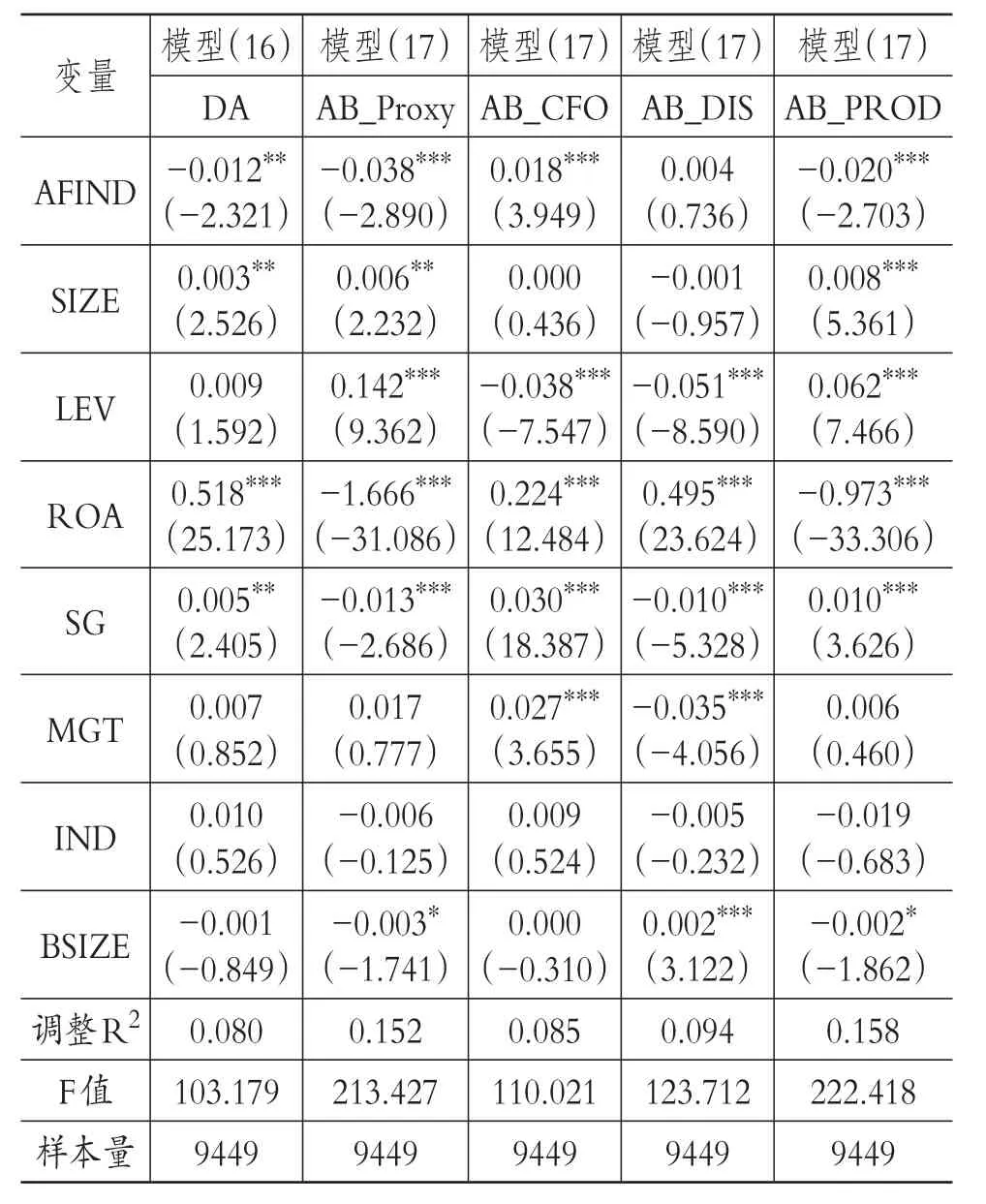

表5检验了学术型财务独立董事对应计和真实盈余管理水平的影响。从回归结果可以看出,学术型财务独立董事比例AFIND与应计盈余管理水平DA和真实盈余管理水平AB_Proxy的回归系数均显著为负,说明学术型财务独立董事有利于降低应计和真实盈余管理水平,符合H1a的预期。

表6检验了实务型财务独立董事对应计和真实盈余管理水平的影响。从回归结果可以看出,实务型财务独立董事比例PFIND与应计盈余管理水平DA和真实盈余管理水平AB_Proxy的回归系数均不显著,说明实务型财务独立董事的聘任难以降低应计和真实盈余管理水平,不符合H1b的预期。原因有可能是,实务型财务独立董事与企业管理当局处于相同的社会网络,影响了实务型财务独立董事的独立性,不利于发挥其对盈余管理的识别作用。

表5 学术型财务独立董事比例与应计盈余管理和真实盈余管理的回归结果

表6 实务型财务独立董事比例与应计盈余管理和真实盈余管理的回归结果

表7 本地任职财务独立董事与应计盈余管理和真实盈余管理的回归结果

表7检验了本地任职财务独立董事对应计和真实盈余管理水平的影响。从回归结果可以看出,本地任职财务独立董事LOCAL与应计盈余管理水平DA的回归系数不显著,但是与真实盈余管理水平AB_Proxy的回归系数显著为负,说明本地任职财务独立董事获取了更多的有效信息,对于真实盈余管理的抑制起着积极作用,但是对应计盈余管理却不敏感,并不完全符合H2的预期。

(三)稳健性检验

1.增加、替换控制变量。为进一步保障实证结果的稳健性,增加了股权集中度、董事长与总经理两职合一、产权性质三个变量,以此控制控制权、所有权因素对应计和真实盈余管理产生的影响,实证结果并未发生显著变化。

2.内生性检验。现有文献尚未证实应计和真实盈余管理程度较低的公司倾向于聘用更多的财务独立董事的假设。本文拟检验财务独立董事的内生性问题,但是由于证监会要求上市公司至少聘任一名会计专业独立董事,所以PSM方法并不适用,现有文献又很难找到恰当的财务独立董事的工具变量。我们参考毛捷等[15]将自变量滞后一期的方式对前述模型进行回归检验,回归结果与本文之前的结论保持一致。

五、研究结论和启示

以2010~2015年上市公司为样本,本文从应计和真实盈余管理的双重视角,检验了财务独立董事对于盈余管理的抑制作用。结果表明,财务独立董事的比例对上市公司的应计和真实盈余管理水平同时发挥着抑制作用。但是将财务独立董事进一步分为学术型和实务型两种,却发现真正发挥作用的是学术型财务独立董事,而实务型财务独立董事对于应计和真实盈余管理的抑制作用并不显著。财务独立董事的薪酬和本地任职均对真实盈余管理起着抑制作用,不过对应计盈余管理并不敏感。另外,财务独立董事的兼职数量对应计和真实盈余管理的作用均不显著。

本文的启示在于:财务独立董事有利于降低股东和公司之间的信息不对称,帮助独立董事更好地了解公司情况,抑制应计和真实盈余管理行为,提高盈余信息质量,维护中小股东利益。建议我国上市公司进一步提高财务独立董事比例,相对提高财务独立董事薪酬水平,并且在聘任独立董事时,更多地关注高校学者和本地任职这两个特征。另外,应计盈管理和真实盈余管理是盈余管理的两种方式,财务独立董事的不同特征对两者的敏感度是不同的,因此,建议政府和上市公司能够从应计和真实盈余管理的双重视角制定相关公司治理政策,以提升盈余信息质量。

[1] 史春玲.基于代理视角的独立董事独立性研究[J].财会通讯,2012(1):103~105.

[2] Peasnell K.,Pope P.,Youg S..Board monitoring and earnings management:Do outside directors influence abnormal accruals?[J].Journal of Busi⁃ness Finance and Accounting,2005(7):1311~1344.

[3] Dechow P., R.G.Sloan, A.P..Sweeney.Causes and consequences of earnings manipula⁃tion:An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996(1):1~36.

[4] 唐清泉.独立董事的知识型花瓶式角色——以中国沪深两市上市公司的经验[J].当代经济管理,2006(10):105~124.

[5] 叶康涛,祝继高,陆正飞,张然.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126~139.

[6] 魏冬.公司治理结构与盈余管理的实证研究[D].北京:清华大学,2004.

[7] 邓小洋,李芹.基于盈余管理视角的独立董事有效性研究[J].财经理论与实践,2011(1):65~68.

[8] Roychowdhury S..Earnings management through real activities manipulation[J].Journal of Account⁃ing and Economics,2006(3):335 ~ 457.

[9] Park Y.W.,Shin H.H..Board composition and earnings management in Canada[ J].Journal of Corporate Finance,2004(10):431~457.

[10] 龚光明,王京京.财务专家型独立董事能有效抑制盈余管理吗?——来自深市2003-2011年的经验数据[J].华东经济管理,2013(12):1~9.

[11] 黄海杰,吕长江,丁慧.独立董事声誉与盈余质量[J].管理世界,2016(3):128~141.

[12] 童娜琼,岑维,谢思东.有财务背景的当地独立董事和真实盈余管理[J].财会月刊,2015(30):3~9.

[13] 李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011(1):35~44.

[14] 胡元木,刘佩,纪端.技术独立董事能有效抑制真实盈余管理吗?[J].会计研究,2016(3):29~35.

[15] 毛捷,吕冰洋,马光荣.转移支付与政府扩张:基于“价格效应”的研究[J].管理世界,2015(7):29~42.