企业异质性因素、研发税收激励与企业创新产出

2018-07-07兰贵良张友棠博士生导师

兰贵良,张友棠(博士生导师)

一、引言

党的十九大报告提出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑,而研究与开发(以下简称“研发”)则是促进创新的最有效方式之一。据《全国科技经费投入统计公报》统计,我国研发经费投入实现连续17年增长,2016年为15676.7亿元,排名居世界第二,研发经费投入强度(与国内生产总值之比)达到2.11%,是1999年的2.64倍。作为技术创新的主体,企业在技术创新中发挥着举足轻重的作用,企业创新能力的高低直接关系着国家竞争力水平的高低。

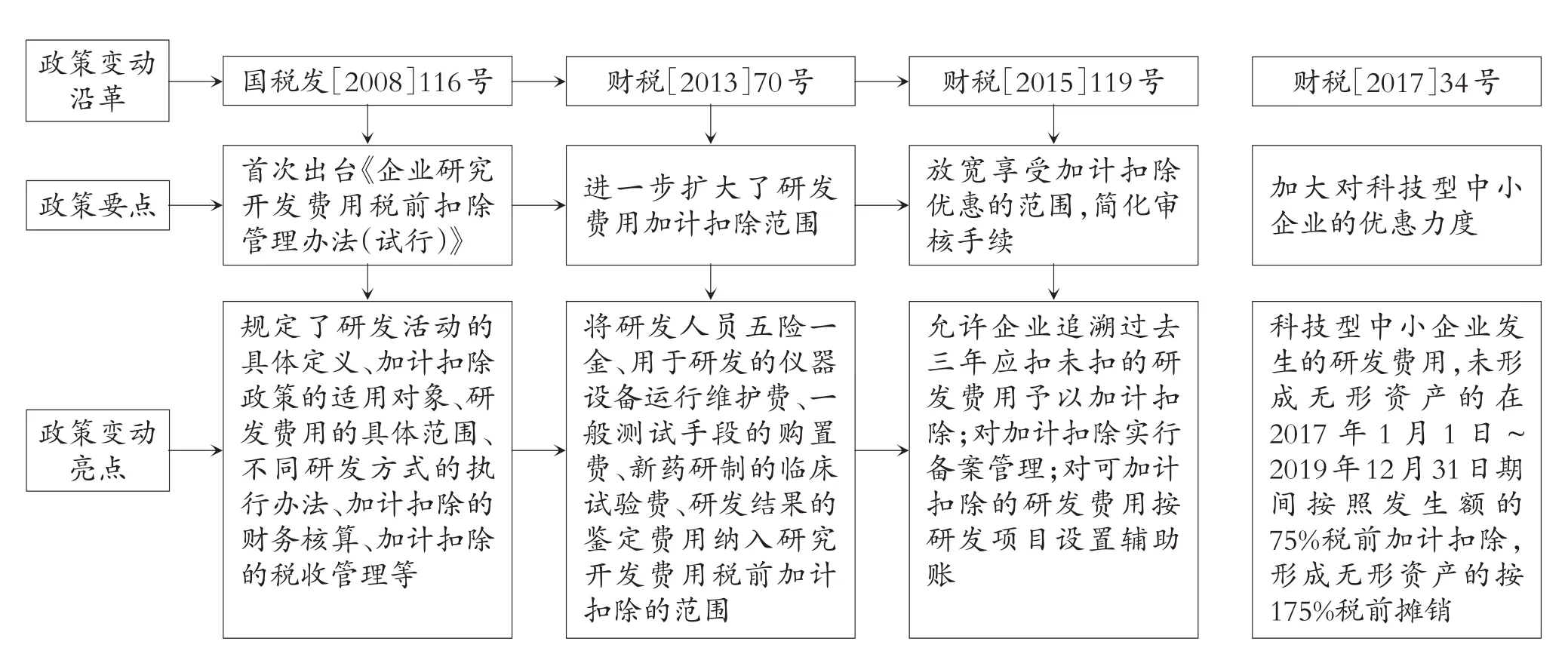

供给侧结构性改革视角下国家治理能力现代化的显著标志之一是采用税收优惠政策来减轻企业负担,鼓励企业开展研发活动,促进企业创新水平的提高。其中被认为政策设计最为公平、税收优惠力度最大的当属研发费用加计扣除税收优惠政策(以下简称“加计扣除政策”)。该政策始于1996年,2008年政府首次出台《企业研究开发费用税前扣除管理办法(试行)》(国税发[2008]116号)。此后,2013 年(财税[2013]70号)、2015 年(财税[2015]119号)及2017年(财税[2017]34号)相关部门又分别对此办法进行了修订与完善,其变动沿革如下页图所示。

由于加计扣除政策优惠力度大、适用面广、含金量高,近年来受到政府部门、企业以及科技界等各方的高度关注。许多学者从该政策是否促进企业研发投资的角度探讨其激励效果,并得出加计扣除政策对企业研发投入具有显著的激励效应的结论[1][2]。同时也有学者围绕所得税优惠政策对企业创新投入与产出的影响进行研究,且得出的结论并不一致。部分学者认为,所得税优惠政策能够刺激企业研发投资并增加企业专利产出[3][4][5];同时也有部分学者研究得出,所得税优惠政策对研发创新的激励效果并不显著[6],甚至产生抑制作用[7]。

加计扣除政策变动沿革图

自税收优惠政策出台以来,相关文献大多集中于研究税收优惠政策的整体激励效果。同时,关于企业创新产出的研究,国内外学者大多选用专利申请数或新产品销售收入等单一指标衡量企业创新产出。政府部门颁布加计扣除政策的目的在于推动企业开展研发活动,而开展研发活动的最终目的是增加专利、无形资产等创新成果以及提升企业业绩。然而现实问题在于,加计扣除政策对企业的创新产出是否起到了激励作用?对于不同产权性质、不同规模以及不同外部市场环境的企业其激励效果是否存在差异?创业板作为科技创新活力最强的群体,其发展在很大程度上是靠创新驱动,因此创业板企业通常更加重视研发创新活动。基于此,本文试图围绕创业板企业研究加计扣除税收激励对企业创新产出的影响。

本文可能的研究贡献体现在以下方面:第一,选取专利申请数量、无形资产占比以及销售收入与总资产比三个指标,运用熵权法构建创新产出指数,丰富和拓展了技术创新研究领域;第二,深入探究了企业产权性质、企业规模、市场化程度、要素市场扭曲程度以及产品市场竞争程度等企业异质性因素对研发税收激励促进企业创新产出的调节效应,以期为政府制定相关政策提供理论依据。

二、理论分析与研究假设

根据内生增长理论,技术进步是经济持续增长的决定性因素,而技术进步依赖于大量的研发活动,所以鼓励企业开展研发活动已经成为一国经济增长的重要源泉。但由于研发活动难度大、周期长以及研发成果存在外泄的风险,常常导致研发活动市场调节失灵,使得企业研发投资水平低于社会最优投资水平[8]。政府适当的干预对促进企业研发投资的增长至关重要,因为政府可以利用财政政策优化资源配置,进而纠正市场失灵[9]。相对于直接给予研发补贴,税收优惠政策更为普遍和公平。同时“拉弗曲线”理论指出,当税率超过一定限度时,减税可以刺激经济增长,扩大税基,从而增加政府税收收入,因此税收优惠成为各国政府激励企业研发创新的常用手段,其中被认为支持力度最大、设计最为公平的当属加计扣除税收优惠政策。该政策的激励效果如何以及激励效果受到哪些企业异质性因素影响,均是本文将要研究的问题。

(一)研发税收激励与企业创新产出

与所得税税收激励类似,加计扣除税收激励对企业创新产出的影响主要体现在以下几个方面。首先,由于税收减免直接降低了企业税负,为企业节省了额外净现金流,从而间接增加了企业的资金供给,降低了企业研发活动的风险,能激励企业进行研发,增加企业创新产出;其次,税收激励具有信号传递作用,政府通过减税向银行等金融机构以及私人投资者发出利好的投资信号,有助于企业获取金融市场以及私人投资的支持,从而增加创新产出[10];最后,由于研发创新活动具有高收益、高回报特征,对于新专利、新产品的开发以及核心技术的掌握有助于企业增强核心竞争力、获取高额利润,从而进一步加大研发投资,那么税收激励可以有效刺激企业更多地从事研发活动,从而增加创新产出。

根据以上分析,本文提出如下假设:

H1:研发税收激励有助于企业增加创新产出。

(二)企业规模与研发税收激励效果

相对于主板上市公司而言,创业板上市公司大多为中小企业,但是不同企业在规模上也存在显著差异。由于不同规模企业的发展战略、融资能力及成长能力不同,其对研发税收激励的敏感程度也存在较大差异。大规模企业更重视长期发展,注重通过技术创新提高发展能力,更容易得到外部融资的支持[11],其研发能力也更强,在研发税收激励的作用下,也更有动力增加研发投入等长期投资。而小规模企业的研发管理流程相对欠缺,对研发失败的风险承受能力相对较弱,即使存在研发税收激励,其依然不愿意进行研发投资。因此,相对于小规模企业,研发税收激励更能增加大规模企业的创新产出。

根据以上分析,本文提出如下假设:

H2:相比小规模企业,研发税收激励的效果对大规模企业更加显著。

(三)股权性质与研发税收激励效果

从产权属性维度看,创业板上市公司中存在着国有、民营、外资等性质不同的企业,其中国有企业与民营企业在国家经济发展中占主导地位。这两类企业无论在资源禀赋、企业规模、市场竞争压力还是企业研发能力上都存在明显差异。相较于国有企业,民营企业面临更大的行业竞争与生存压力,获取外部融资的难度也更大,因此需要不断地通过技术创新来提升竞争力与长期发展能力[12],那么在研发税收激励的作用下,民营企业将更加注重研发创新活动。其次,民营企业在组织管理能力方面比较有优势,研发活动更加自主和灵活,因此研发资金使用效率相对较高;而国有企业缺乏进行技术创新的有效动机和监督机制,加之可能存在的多重代理以及管理者道德风险等问题,使得国有企业对研发税收激励表现得不如民营企业敏感[11]。

根据以上分析,本文提出如下假设:

H3:相比国有企业,研发税收激励的作用在民营企业中更为显著。

(四)企业所处的外部市场环境与税收激励效果

我国幅员辽阔,地区间自然条件迥异,决定了各地区间发展水平存在“先天性”差距。随着我国经济的转型及发展,各地区市场化程度差异进一步扩大。一般认为,市场化程度较高的地区,表现为更优良的人才市场、融资环境及更强烈的创新需求、知识产权保护意识等,处在此地区的企业能够更容易地获得外部融资以开展研发活动,而创新需求则为企业提供了获取高额回报的基本保障,因此,位于市场化程度较高地区的企业面临更好的外部市场环境、更低的研发活动成本与研发投资风险,企业研发意愿更强,研发税收激励效果也更显著。而位于市场化程度较低地区的企业,其获取外部融资的难度更大,研发人才更稀缺,并且税收优惠更可能成为高管谋取私利的手段,以上特征加大了该地区企业的研发活动成本和研发投资风险,企业研发能力和研发动机更低,研发税收激励效果会更差。

根据以上分析,本文提出如下假设:

H4a:企业所处地区市场化程度越高,研发税收激励效果越好。

供给侧结构性改革的目的之一就是矫正要素配置扭曲,扩大有效供给,提高供给结构适应性和灵活性,提高全要素生产率。然而,我国供给侧结构性改革中存在的一大问题即为要素市场的市场化程度严重滞后于产品市场的市场化程度,因此各级政府为维持经济稳定发展,会对土地、资本、劳动力等要素资源的配置进行干预,由此造成要素资源价格刚性、流动障碍等问题,最终导致要素市场的扭曲[11]。首先,要素市场与产品市场存在的差异会诱导企业开展寻租活动以获取高额收益,因此企业很可能将税收优惠所节约的研发成本投入寻租活动中去,从而挤出了本该用于研发活动的资金,降低了企业的创新产出。其次,在要素市场扭曲的情境下,企业所依据的市场主导和政府主导之间的矛盾更加强烈,税收优惠的信号传递作用被削弱,影响外部投资者的投资意愿,企业获取外部融资的难度加大,进而影响企业的创新产出。

根据以上分析,本文提出如下假设:

H4b:企业所处地区的要素市场扭曲程度越高,研发税收激励效果越差。

三、研究设计

(一)样本及数据来源

本研究以创业板上市公司为样本,为了保证数据的准确性和完整性,剔除了重要变量数据缺失的样本以及ST和∗ST的上市公司,最终选取了2010~2015年的1899个有效观测数据。原始数据来源于国泰安数据库,以及王小鲁、樊纲等[13]的《中国分省份市场化指数报告(2016)》,部分数据通过手工计算整理得出。此外,为了保证数据的相对完整和一致,对个别企业缺失的财务数据通过上市公司的年报做了相应补充,对存在异常值的连续变量进行了Winsorize处理。

(二)变量定义

1.被解释变量。创新产出指数(Index):企业研发活动最直接的产出即为专利,专利数量的提升一方面增加了企业的无形资产,另一方面增强了企业的核心竞争力,最终带来销售收入的增加。因此本文选取企业当年专利申请数对数、无形资产占比以及销售收入与总资产比三个指标通过熵权法合成创新产出指数。

首先,为消除基础指标量纲、量级和自身变异大小的影响,将企业创新产出评价指标(xij)进行标准化处理,得到取值范围在0~1之间的创新产出维度指标(yi)。由于本文所选指标均为正指标,按照如下公式进行标准化处理:

然后采用熵权法,依据各指标的共同度大小对创新产出各维度指标进行赋权。专利申请数对数(y1)、无形资产占比(y2)、销售收入与总资产比(y3)三个维度指标的权重分别为0.299、0.404和0.297。再分别用各指标权重乘以标准化后的各指标规范值,相加求和后得到创新产出指数(Index),即:

2.解释变量。本文的解释变量有:

(1)研发税收激励强度(Incentive):对加计扣除政策税收激励强度的衡量,参考刘圻等[14]的计算方法。

(2)股权性质(SOE):实际控制人为国有主体取1,否则取0。

(3)企业规模(Size):企业期末总资产的自然对数。

(4)市场化程度(Market):基于王小鲁、樊纲等2008~2014年市场化指数总得分,运用回归方法得到的外插值数据作为2015年的市场化指数。

(5)要素市场扭曲程度(Distortion):借鉴杨洋等[10]的计算方法,使用市场化指数中的产品市场化进程指数与要素市场化进程指数计算而得。

3.控制变量。控制变量是指影响企业创新产出的其他因素,本文选取企业年龄(Age)、资产负债率(Lev)、现金持有量(Cash)、管理层持股比例(Manager)、固定资产比率(Far)、资产收益率(Roa)以及年份虚拟变量(Year)作为控制变量。此外,在验证H2时,还将企业规模(Size)作为控制变量。具体变量设置见表1。

表1 变量设置

(三)模型设定

根据上述分析及研究思路,本文构建如下回归模型:

上述模型中:i表示企业,t表示年份;α0为常数项,αi(i=1,2,3,…,7)为待估参数,εit为随机干扰项。根据H1,α1为模型最为关键的待估参数,若α1显著大于0,则说明研发税收激励有助于增加企业的创新产出,若α1显著小于0,则说明研发税收激励不能促进企业创新产出的增加。其他假设的验证均基于上述模型。为验证H2,本文按照企业规模的中位数将全样本分成两组分别进行回归;为验证H3,将样本分为国有企业与民营企业两组分别进行考察;为验证H4a与H4b,分别加入市场化程度与研发税收激励强度的交乘项(Incentive_Market)和要素市场扭曲程度与研发税收激励强度的交乘项(Incentive_Distortion),利用调节变量回归检验外部市场环境对

研发税收激励效果的调节作用,并分别按照市场化程度中位数和要素市场扭曲程度中位数对样本进行分组回归,以检验结果的稳健性。

四、实证结果分析

(一)描述性统计与相关性分析

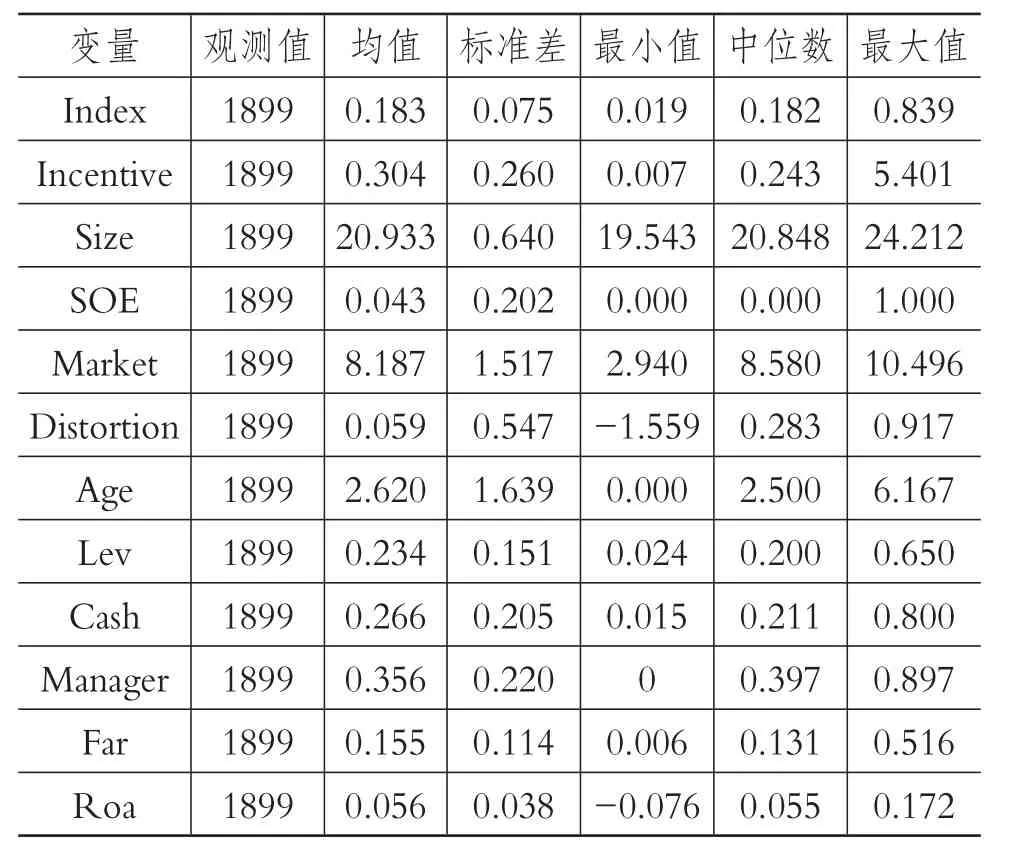

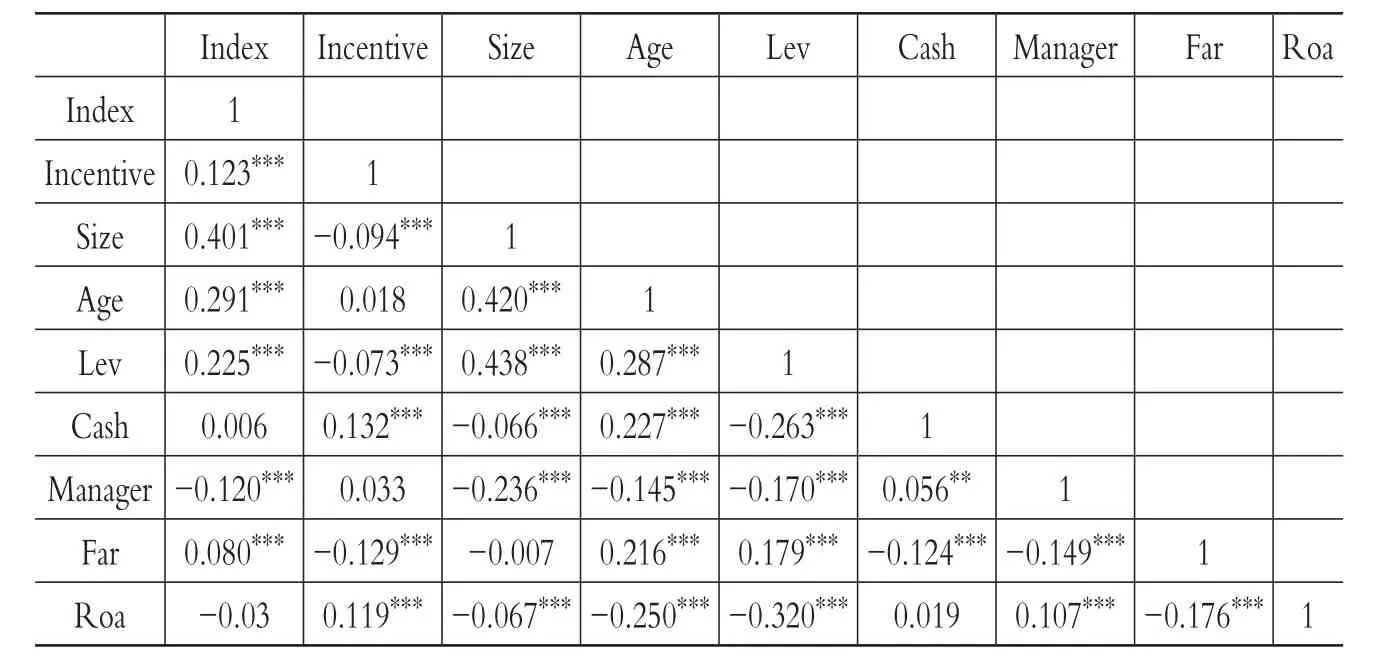

由表2可以看出,样本企业中创新产出指数均值为0.183,标准差为0.075,研发税收激励强度均值为0.304,标准差为0.260,说明不同企业无论在创新产出还是研发税收激励强度上均存在较大差异。另外,国有企业占总体样本的4.3%,企业规模、市场化程度以及要素市场扭曲程度分布不均,标准差较大。控制变量方面也存在显著不同,企业资产负债率、现金持有以及资产收益率均存在显著差异,说明创业板企业的偿债能力、盈利能力等存在较大差别。由表3可以看出,研发税收激励强度与创新产出指数在1%的水平上显著正相关,初步验证了H1。同时各自变量之间的相关系数均不高,所有变量的Pearson相关系数都在0.5以下,说明各变量之间基本不存在多重共线性问题,适合进一步进行回归分析。

表2 变量描述性统计

表3 主要变量的相关性分析

(二)回归分析

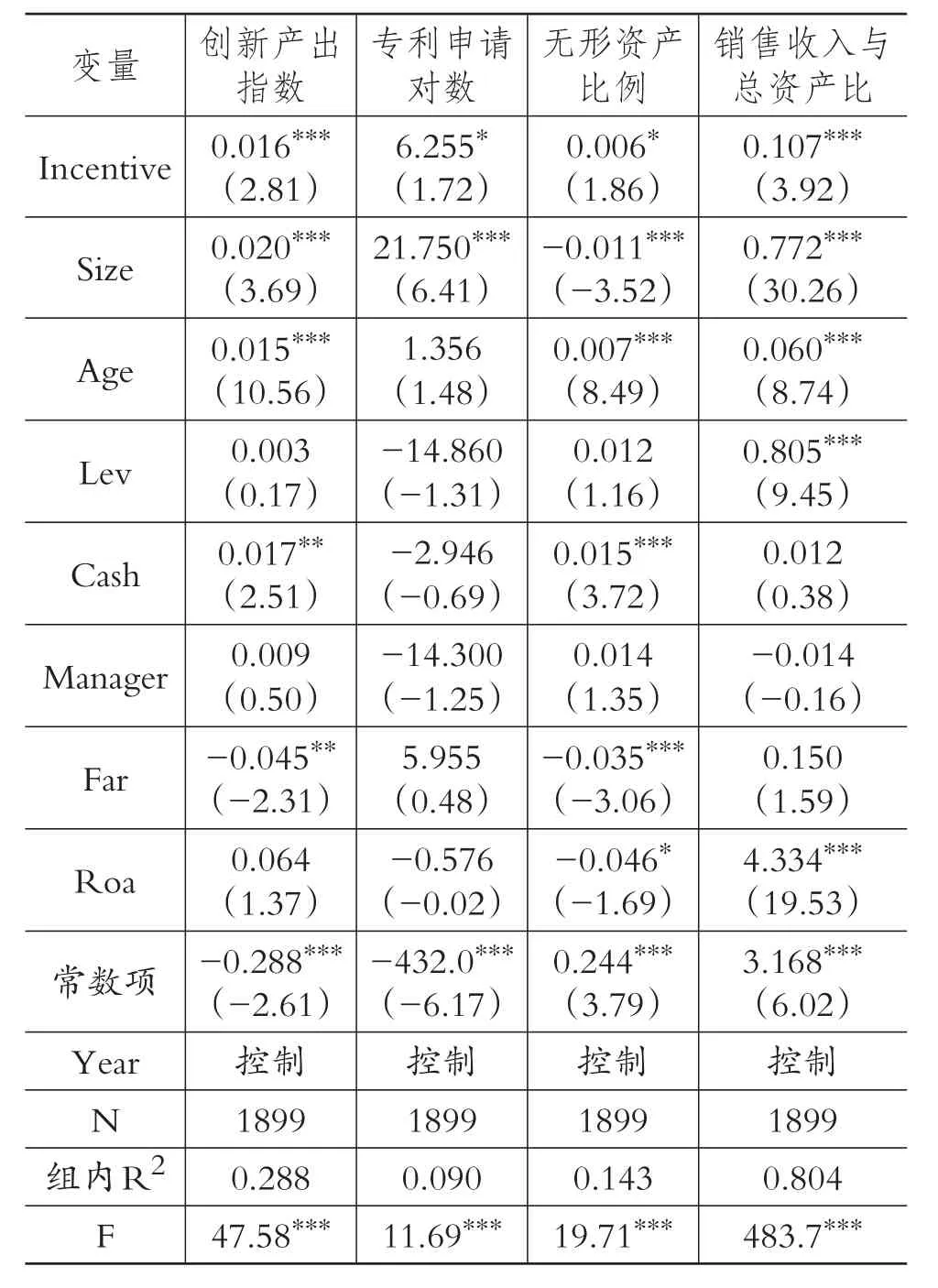

本文运用软件Stata 14.0,采用面板数据固定效应模型对H1进行实证检验。为增强结果的稳健性,除了将创新产出指数作为被解释变量,还分别将专利申请对数、无形资产占比及销售收入与总资产比作为被解释变量进行多元回归,具体结果如表4所示。由表4可以看出,研发税收激励强度与创新产出指数在1%的水平上显著正相关,说明加计扣除政策降低了企业的研发成本,激励了企业研发投资,有助于增加企业的创新产出,从而验证了H1,并且样本回归系数为0.016,说明研发税收激励强度每提升1%,企业创新产出指数将提升1.6个百分点。以专利申请数、无形资产占比以及销售收入与总资产比作为被解释变量进行回归依然证明了H1。控制变量显示:Size、Age以及Cash越大,企业的创新产出越多;而Far越大,企业的创新产出越少。

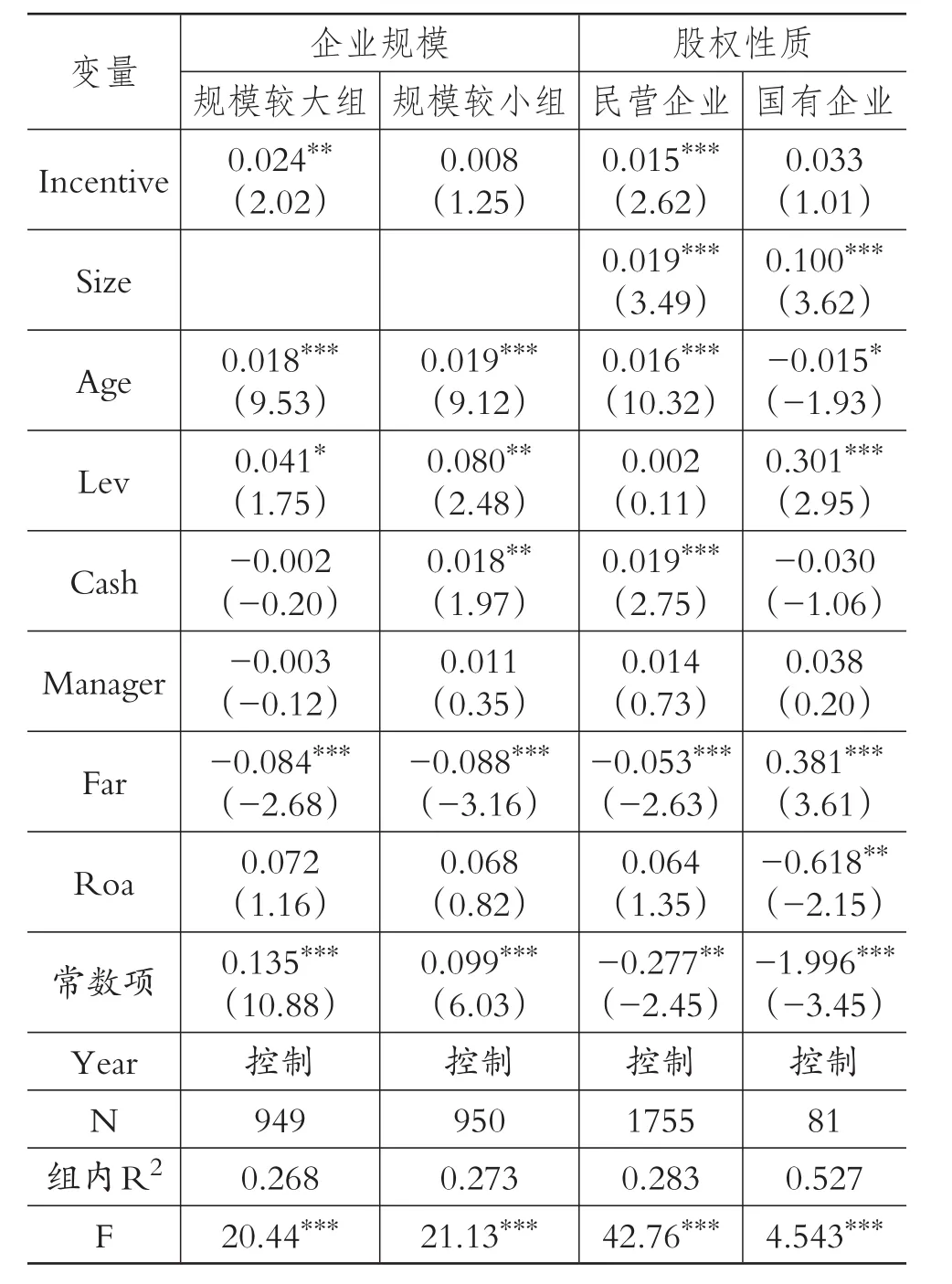

在H1成立的前提下,本文进一步检验在不同企业规模和不同产权性质下,研发税收激励对企业创新产出的影响。根据企业规模的中位数将样本分为规模较大组与规模较小组分别进行回归,检验企业规模对研发税收激励效果的影响,检验结果如表5所示。可以看到,在企业规模较大组,Incentive的系数为0.024且在5%的水平上显著,而在规模较小组中该系数并不显著,说明研发税收激励对创新产出的作用在大规模企业中更为明显,这与前文的理论分析一致,也与表4的分析结果一致,因此H2得到验证。

此外,本文进一步将1899个样本中的其他性质和外资性质的样本(共63个)剔除后,将剩余的1836个样本划分为国有企业和与民营企业进行分组回归,以检验企业产权性质对研发税收激励效果的影响。由表5可以看出,民营企业Incentive的系数为0.015且在1%的水平上显著,而国有企业中该系数虽然为正但并不显著,说明加计扣除政策对民营企业的激励效果显著优于国有企业,对民营企业作用更大,与前文的理论分析一致,因此H3得到验证。

表4 研发税收激励与企业创新产出

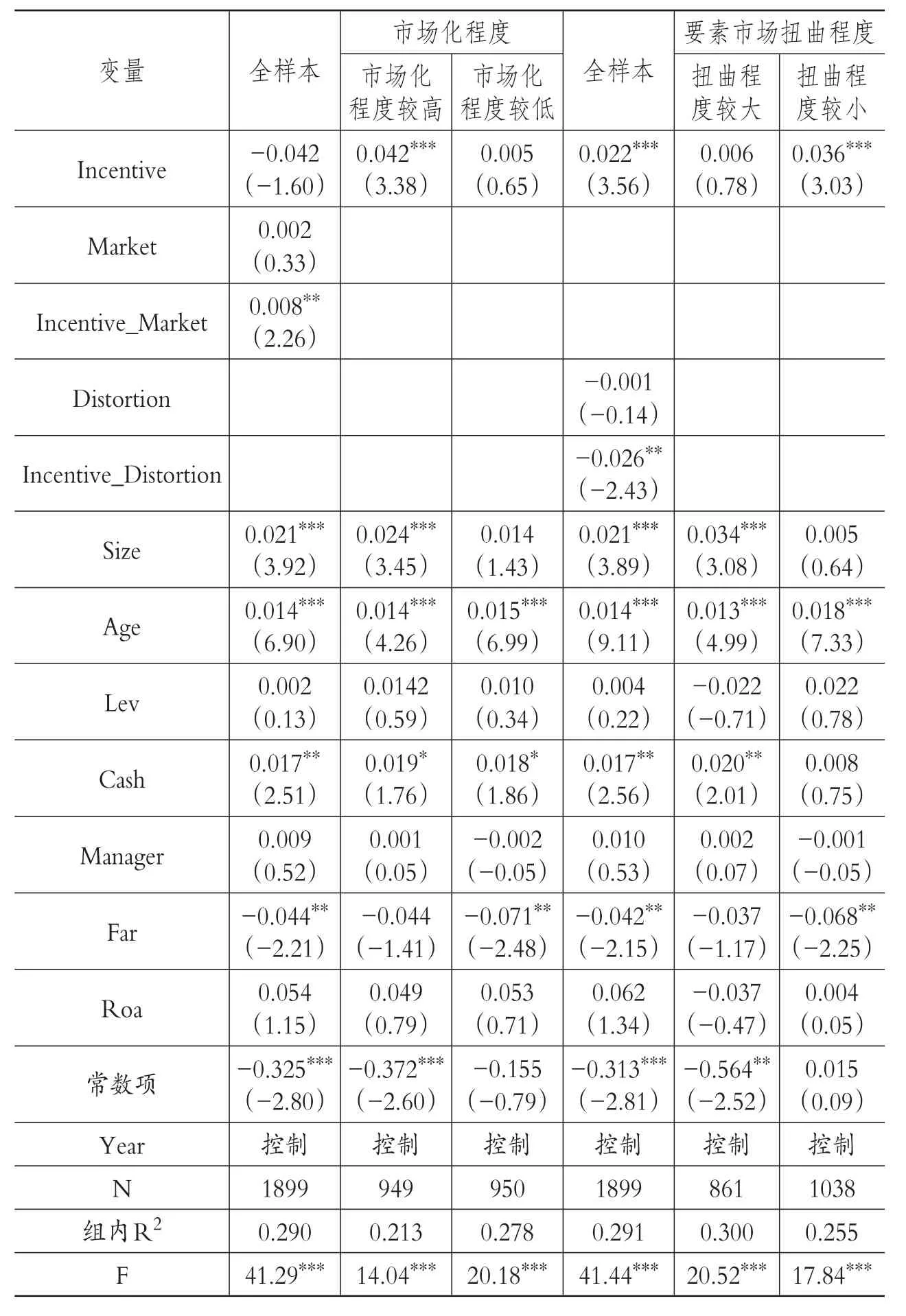

表6列示了市场化程度与要素市场扭曲程度对研发税收激励效果影响的回归结果。可以看出,全样本下Incentive的系数不显著,而Incentive_Market的系数在5%的水平上显著为正,说明研发税收激励对处于市场化程度较高地区的企业的创新产出更具促进作用。按照地区市场化程度分组回归的结果依然证明了上述结论,因此地区市场化程度对研发税收激励效果起到正向调节作用,H4a得到验证。

对于企业外部市场环境另一个因素的考察可以看出,全样本下Incentive_Distortion的系数为-0.026且在5%的水平上显著,说明要素市场扭曲程度越小,研发税收激励对企业创新产出的推动作用越大,根据y要素市场扭曲程度中位数分组的回归结果同样证明了上述结论,也说明了结论的稳健性,H4b得到验证。

表5 企业规模及产权性质与研发税收激励效果

五、稳健性检验

聂辉华等[15]、刘放等[16]研究发现,产品市场竞争会影响企业研发创新。邱立成等[17]研究发现,产品市场竞争的加剧有助于企业开展更多的创新活动,相应创新绩效也较高。这说明,产品市场竞争也可能会影响加计扣除政策的实施效果,因此借鉴姜付秀等[18]的研究成果,根据行业营业收入计算出市场竞争程度的赫芬达尔指数(HHI)。然后引入赫芬达尔指数与研发税收激励的交乘项(Incentive_HHI),以考察产品市场竞争程度对研发税收激励与企业创新产出之间关系的调节作用,同时根据赫芬达尔指数的中位数将样本分为产品市场竞争程度较高与产品市场竞争程度较高的两组分别进行检验,结果如表7所示。结果显示,全样本下Incentive_HHI的系数显著为负,即产品市场竞争程度越高,研发税收激励对企业创新产出的提升作用越大,分组回归的结果可得出同样的结论,该结果进一步支持了邱立成等[17]的研究结论,也说明了本研究结论的稳健性。因为所有检验结果均显示样本个体效应的存在,所以本文在固定效应模型与混合模型中选择了固定效应模型,而利用混合模型进行稳健性检验,表7的最后一列展示了混合模型的回归结果,可以看出Incentive的系数为0.047且在1%的水平上显著。控制变量方面,Size、Age以及Far越大,企业创新产出越多,与主检验基本一致,说明本文研究结论具有稳健性。

表6 企业所处的外部市场环境与研发税收激励效果

六、结论与建议

(一)研究结论

我国当前正在逐步推进供给侧结构性改革,企业技术创新则是推动经济结构转型的动力,加计扣除政策是政府激励企业进行技术创新的重要手段之一,其激励效果一直以来都是学术研究的热门话题。本文以2010~2015年我国创业板上市公司为样本,通过构建创新产出指数,考虑企业异质性因素,实证检验了研发税收激励对企业创新产出的影响。最终得出以下结论:第一,研发税收激励对企业创新产出具有显著的促进作用,研发税收激励强度每提高1%,企业创新产出指数将提升1.6个百分点,同时企业异质性因素对研发税收激励效果有重要影响;第二,研发税收激励的效果在大规模企业和民营企业中更加显著;第三,企业所处的外部市场环境对研发税收激励具有调节作用,市场化程度越高的地区,研发税收激励效果越好,要素市场扭曲程度越低的地区,研发税收激励效果越显著。基于产品市场竞争程度的进一步研究还发现,产品市场竞争越激烈,研发税收激励效果越好。

(二)政策建议

基于以上研究结论,本文提出如下政策建议:在制定研发费用加计扣除政策时,应充分考虑企业异质性因素,探索更加灵活、更具针对性的税收优惠政策。

第一,政府应强化研发税收激励效果。企业的创新能力对我国经济发展以及建设“创新型国家”起着至关重要的作用。政府应突破传统思想禁锢,进一步制定科学合理的研发费用加计扣除辅助政策,给予企业更大的政策扶持,加大研发税收激励强度,降低企业研发负担和研发风险,从而保证企业一定的创新产出。

第二,政府在制定加计扣除优惠政策时,应综合考虑企业的规模、产权性质、当地市场化程度等特点,探索更加丰富灵活的优惠政策。对于民营中小企业和所处地区市场化程度较低的企业应给予更大力度的税收扶持,可以在减免税收的同时给予一定的税收返还,更好地发挥政策的激励效果。

第三,政府应加强简政放权,适当减少对市场的干预,以破除行政垄断,提高研发市场的竞争程度,激发企业的技术创新活力,推动企业的创新产出得以增加。

表7 产品市场竞争程度与研发税收激励效果及混合模型回归结果

[1] 陈海声,陶羽华.研发费用加计扣除政策对企业研发投入的影响——以沪深A股高科技上市公司为例[J].财会月刊,2016(29):11~16.

[2] 王春元.税收优惠刺激了企业R&D投资吗?[J].科学学研究,2017(2):255~263.

[3] Czarnitzki D.,Hanel P.,Rosa J.M..Evaluating the Impact of R&D Tax Credits on Innovation:A Microeconometric Study on Canadian Frms[J].Research Policy,2011(2):217~229.

[4] 夏力.税收优惠能否促进技术创新:基于创业板上市公司的研究[J].中国科技论坛,2012(12):56~61.

[5] Sidirley Fabiani,R.Sbragia.Tax Incentives for Technological Business Innovation in Brazil:The Use of the Good Law-Lei do Bem Law[J].Journal of Technology Management&Innovation,2014(4):53~63.

[6] 孔淑红.税收优惠对科技创新促进作用的实证分析——基于省际面板数据的经验分析[J].科技进步与对策,2010(24):32~36.

[7] 郑春美,李佩.政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[J].科技进步与对策,2015(16):83~87.

[8] 杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110~124.

[9] 王芸,陈蕾.研发费用加计扣除优惠强度、研发投入强度与企业价值[J].科技管理研究,2016(5):18~22.

[10] 杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75~86.

[11] 袁建国,范文林,程晨.税收优惠与企业技术创新——基于中国上市公司的实证研究[J].税务研究,2016(10):28~32.

[12] 陈爽英,井润田,龙小宁,邵云飞.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010(1):88~97.

[13] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017:28~31.

[14] 刘圻,何钰,杨德伟.研发支出加计扣除的实施效果——基于深市中小板上市公司的实证研究[J].宏观经济研究,2012(9):87~92.

[15] 聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008(7):57~66.

[16] 刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016(2):61~73.

[17] 邱立成,康茂楠,刘灿雷.外资进入、技术距离与企业研发创新[J].国际贸易问题,2017(9):142~148.

[18] 姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J].管理世界,2005(10):74~81.