企业社会责任与员工绩效的关系:一项元分析*

2018-07-07秦传燕

刘 俊 秦传燕

(广东财经大学工商管理学院, 广州 510320)

1 引言

1953年, 被称为“企业社会责任之父”的Bowen出版了《商人的社会责任》一书, 标志着企业社会责任(CSR)这一概念开始被管理学界所重视。随着企业竞争的日益激烈以及社会文明的不断进步, 管理者为了保持企业良好的品牌形象,提高消费者的品牌忠诚度, 开始把履行社会责任作为一项重要的企业战略。

自 20世纪 60年代以来, 关于企业社会责任的研究逐渐成为企业管理的热门话题。在过去的研究中, 履行企业社会责任对企业组织绩效、财务绩效的促进作用已经得到认可。例如, 刘勇(2016)对 2011~2015年的实证文献进行了元分析,结果表明企业社会责任与财务绩效之间有显著的中等正相关关系。近10年, 企业社会责任对员工绩效的影响及其作用机制也开始得到了国内外学者的关注。研究表明, 当员工感受到企业承担了更多的社会责任时, 员工的工作投入、关系质量以及创新水平都会更高(Glavas & Piderit, 2009;Hansen, Dunford, Boss, Boss, & Angermeier, 2011);当企业履行了对社会与环境的责任时, 员工的组织公民行为会有显著提升(Rupp, Shao, Thornton,& Skarlicki, 2013); 员工感知到企业承担的社会责任对组织公民行为有积极影响(Newman, Nielson,& Miao, 2015); 社会责任人力资源管理对员工的任务绩效和角色外帮助行为起积极作用(Shen &Benson, 2016)等等。但是, 学者们的研究结论并非完全一致, 还存在一些分歧。例如, 有学者认为企业社会责任与员工绩效并不相关(Margolis &Walsh, 2003); 或是只有当社会责任行为与经济利益直接相关时, 企业社会责任才对组织公民行为有显著影响(Evans, Davis, & Frink, 2011); 企业社会责任中的自愿维度与组织公民行为中的利他维度、礼貌维度呈负相关(Lin, 2010); 员工感知的针对员工、政府、消费者的社会责任对组织公民行为不存在任何影响(Newman et al., 2015)等。以往企业社会责任对员工绩效影响的研究虽然没能得到一个统一的结论, 但为今后更深入地探索提供了大量的数据支撑。因此, 本研究尝试利用元分析方法, 将研究企业社会责任与员工绩效关系的实证文献进行综合分析, 系统地评估企业社会责任对员工绩效所产生的影响及其作用机制, 揭示现有研究结论不一致的潜在原因。

2 理论与假设

2.1 概念及测量

2.1.1 企业社会责任

1923年, Sheldon在美国进行企业管理考察时,首次提出了企业社会责任的概念, 并将社会责任与企业经营者满足产业内外各类人群需要的责任联系起来; Bowen (1953)将企业社会责任定义为“商人按照社会的目标和价值, 向有关政策靠拢、作出相应的决策、采取理想的具体行动的义务”,正式拉开关于企业社会责任大范围的研究。

企业社会责任的定义至今仍然没有得到统一,学界关于这一概念的定义主要分为两类:古典观点认为企业唯一的责任就是实现股东经济利益的最大化; 社会经济学观点则认为, 企业的责任还应该涵盖政府、公众等方面。后者的观点得到了大多数学者的认可。在社会经济学观点的基础上,学者们对企业社会责任进行了多种定义, 例如:Eells和Walton (1961)认为, 当人们谈论有关企业社会责任时, 他们正在考虑的是公司、企业给社会带来的负面影响, 以及在处理公司与社会的关系时应当遵循的伦理准则; Davis和 Blomstrom(1975)指出, 社会责任是指决策制定者在促进自身利益的同时, 采取措施保护和增进社会整体利益的义务; Carroll (1979)将企业社会责任定义为在给定的时间内社会对组织所具有的经济、法律、伦理、慈善方面期望的总和; Kim, Lee, Lee和Kim(2010)则认为, 企业社会责任包含社会责任联想与社会责任参与两个维度; 我国学者尹珏林(2010)将企业社会责任划分为市场责任、员工责任、公共责任者三个维度。Turker (2009)基于利益相关者与非利益相关者的分类, 将企业社会责任划分为针对员工、顾客、政府、公众四个群体的责任, 这一维度划分得到了较为广泛的认可。

企业社会责任存在多种测量方法, 早期Moskowitz (1972)利用声誉指数法来测量企业的社会责任履行状况; 随后 Aupperle, Carroll和Hatfield (1985)基于Carroll (1979)的研究, 开发了四个方面、包含 117个题项的企业社会责任导向量表, 这一量表的影响力较大, 但测量的是人们对企业社会责任的态度, 而并不是企业社会责任的履行状况; 除此之外, Turker (2009)开发的四维度17个题项的量表, 在近几年得到了学者们广泛的运用。在国内, 尹珏林(2010)开发的三维度、16个问项的量表也具有一定的代表性。

2.1.2 员工绩效

员工的工作绩效一直都是人力资源管理领域的重要研究对象, 早期的学者以结果为导向, 将员工绩效定义为达成组织目标的程度(Hawkins &Sloma, 1978)。随着研究的不断深入, 学者们开始从员工行为的角度重新对员工绩效进行定义, 对员工绩效维度的划分主要包括二维、三维以及多维:(1)二维, Borman和Motowidlo (1993)将员工绩效划分为任务绩效与关系绩效两个维度, Tsui,Pearce, Porter和Tripoli (1997)将员工绩效分为核心任务绩效与组织公民行为, 这两种划分方法都得到了学界的普遍认同。(2)三维, van Scotter和Motowidle (1996)的研究支持员工绩效三维的分类, 并认为员工绩效包含任务绩效、工作风险以及人际促进三个方面; Allworth和Hesketh (1997)将员工绩效分为任务绩效、关联绩效和适应性绩效三个维度。(3)多维, 在员工绩效多维度的划分中,较有代表性是Welbourne, Johnson和Erez (1998)的五模型, 以及Campbell, McCloy, Oppler和Sager(1993)的八模型; 在我国, 韩翼和廖建桥(2006)对员工绩效的四维度划分也具有一定的影响力。

在对员工绩效进行测量时, 主要有以下几种方法:Borman和Motowidlo (1993)以空军为对象,开发了二维度16个题项的量表, 并得到了广泛的运用; Williams和 Anderson (1991)根据工作说明书中的岗位职责, 设计了二维度、7个题项的量表,来测量员工的任务绩效及关系绩效; Tsui等人(1997)设计了 20个题项, 来测量员工的核心任务绩效以及组织公民行为。

2.2 企业社会责任与员工绩效的关系

在企业社会责任与员工绩效的相关研究中,社会交换理论一直发挥着重要作用。根据社会交换理论, 每个人都会与他人进行物质以及非物质资源的交换; 在互惠原则的基础上, 人们会将自己在某种关系中所得到的报酬与付出的代价保持在一个较为平衡的状态。显然, 企业对员工、顾客、政府、公众承担的责任是有利于这些群体的。员工作为受益群体中的一方, 在互惠原则的引导下, 为了报答企业提供给自身的支持, 会通过提升工作效率、更加关心企业的发展来作为回应。

根据社会交换理论, 企业履行社会责任对员工的影响主要通过两条渠道:(1)企业对员工承担的责任。当企业直接为员工提供培训、福利等工作与生活上的支持, 员工会以更高的工作水平作为对企业的回报; (2)企业对顾客、政府及公众履行的责任。企业为顾客提供高质量的产品及售后服务、在生态保护方面做出的努力, 以及按时交纳税费等行为所塑造的良好品牌形象会使得员工获得自豪、受尊敬等情绪价值, 这些情绪可以让员工受到感染, 更加积极地投入到工作中去(张水英, 2011)。同时, 企业在履行社会责任过程中所传递出的公平、对他人的关怀等价值观也会增加员工的公平感知和组织认同感(熊国保, 2015b; 刘宗华, 李燕萍, 郑馨怡, 2017), 从而使员工提升自身的关系绩效作为企业心理价值的交换。此外,企业因品牌形象提升而带来的经济效益, 也会使员工受益, 从而产生回报企业的心理, 以取得与企业之间经济利益方面的平衡。因此, 本文提出以下假设:

H1:企业社会责任对员工绩效有显著的促进作用。

2.3 潜在的调节因素

以往关于企业社会责任与员工绩效关系的实证文献, 研究结果均存在一定差异, 说明研究过程中的情境、特征可能对这一关系产生调节作用。根据李丽林和鲍晓鸣(2012)的研究, 元分析中,潜在的调节变量一般被分为两类:(1)测量因素,即测量方法, 维度划分等; (2)情境因素, 即文化特征、组织特征等。不同于一般实证文献的调节变量来源, 元分析的调节变量多通过对实证文献进行编码而得出(胡海军, 翁清熊, 曹威麟,2015)。通过对35篇文献的整理, 本研究归纳出以下三种可能影响企业社会责任与员工绩效关系的调节变量。

2.3.1 文化差异

尽管信息技术的快速发展, 使思想、文化得到了较大的融合, 但在不同的历史环境及教育背景下, 社会所形成的价值观、规范仍有较大的差异, 它在不同层次上影响着人类的信念和情绪,并塑造着人类的行为(王洁, 陈健芷, 杨琳, 高爽,2013), 因此不同地区的企业面对社会责任时态度也会有所不同。Basu和Palazzo (2008)也认为, 企业社会责任不仅仅是外部需求驱动和压力的结果,更是企业内嵌的深层价值观和思维方式的过程。Hofstede (2003)的文化维度理论指出, 不同国家之间文化差异主要体现在权力距离、不确定性规避、个人主义/集体主义、男性化与女性化, 以及长期取向与短期取向五个方面。本研究通过对已有文献的梳理, 认为不确定性规避以及个人主义/集体主义可能会对企业社会责任与员工绩效的关系产生调节作用; 权力距离、男性化与女性化, 以及长期取向与短期取向这三个文化维度对企业社会责任与员工绩效关系是否存在影响作用暂时缺乏充足的理论及文献支持, 在本研究中不纳入分析。

已有研究证实不确定性规避对企业的社会责任履行存在显著的正向影响(辛杰, 吴创, 2015);组织内部的开放性文化, 会驱动企业更加积极地投入到社会责任活动中(Tsui, Zhang, Wang, Xin,& Wu, 2006)。其中, 不确定性规避是指一个社会感受到的不确定性和模糊情景的威胁程度。在不确定性规避较高的环境中, 人们倾向于建立更多的规则与流程来减少可能面临的威胁; 而在不确定性规避较低的地区, 人们在面临风险的情况下,更愿意通过创新、改变来应对不确定的未来。因此, 当企业面临承担社会责任带来的经济压力时,不确定性规避高的文化可能会催生抵制、依赖控制的情绪, 从而影响企业员工绩效的提升。

另一个可能影响企业社会责任与员工绩效的文化因素是个人主义/集体主义倾向。个人主义和集体主义的区别在于人们对人际关系的认同与重视程度。个人主义文化注重个体目标, 相反, 集体主义文化则更强调集体目标。个人主义倾向高的地区, 人们注重照顾自己和直系家庭; 而集体主义倾向高的地区, 人们期望他们所在的群体或集体来照顾他们, 作为这种照顾的交换条件, 他们对群体拥有绝对的忠诚。企业内部个人主义/集体主义倾向的水平会影响管理者、员工对利益相关者的关心程度, 改变企业履行社会责任的状况,进而影响员工的工作绩效。辛杰和吴创(2015)的研究结果表明:个人主义倾向较高的地区, 企业社会责任对员工绩效有更强的促进作用。因此, 本研究认为, 个人主义/集体主义倾向能够调节企业承担社会责任对员工绩效的影响。

基于以上分析, 本研究提出以下假设:

H2:不确定性规避在企业社会责任与员工绩效的关系中起调节作用;

H3:个人主义/集体主义倾向在企业社会责任与员工绩效的关系中起调节作用。

2.3.2 行业特征

以往研究显示, 在不同的行业, 资本结构存在显著差异。制造行业在运营过程中, 往往需要大量的资金投入, 才能保持企业平稳发展; 而服务行业的投入品多为人力资源与知识资源, 因此灵活性较强, 对资金的依赖程度也较小(殷凤,2011)。杨璠(2015)认为, 企业的盈利水平、负债比会对企业社会责任的履行产生影响。在服务行业, 企业因履行社会责任承担的经济压力转移到员工身上的可能性较小, 因此更有可能为促进员工绩效提供一个好的经济环境。综上所述, 本文提出以下假设:

H4:行业特征在企业社会责任与员工绩效的关系中起调节作用。

2.3.3 经济水平

企业社会责任兴起于西方发达国家(霍中文,2007), 而在经济水平、社会配套设施较落后的发展中国家或地区, 由于经济能力有限, 以及领导者水平的制约, 企业社会责任的履行情况普遍不如发达国家(吴华明, 2010), 进而影响到对员工绩效的促进作用(Hansen et al., 2011)。因此, 本研究认为经济水平也能在企业社会责任影响员工绩效的过程中起调节作用, 并基于此提出以下假设:

H5:经济水平在企业社会责任与员工绩效的关系中起调节作用。

3 研究方法

3.1 文献来源及其特征

3.1.1 文献来源及筛选

为了尽可能地完善文献的来源, 保证元分析结论的准确性及可靠性, 本研究通过以下几种方法进行文献的收集:(1)在EBSCO、ABI /INFORM、JSTOR、Emerald、知网、唯普、万方等常用数据库中进行检索, 关键词为“CSR”、“Corporate Social Responsibility”、“Social Responsibility”、“Employee Performance”、“Staff Performance”、“Job Performance”、“Task Performance”、“Context Performance”、“Contextual Performance”、“Periphery Performance”、“Relation Performance”、“Relationship Performance”、“企业社会责任”、“社会责任”、“员工绩效”、“个人绩效”、“工作绩效”、“任务绩效”、“关系绩效”、“周边绩效”; (2)对《Academy of Management Journal》、《管理世界》、《南开管理评论》等中外重要期刊进行手动检索, 收录可能遗失的文献; (3)检索与主题相关会议论文, 并进行收录。

经过检索, 一共获得74篇文献, 其中中文文献 40篇, 英文文献 34篇。再根据以下标准对文献进行筛选:(1)研究必须探索企业社会责任总体或维度与员工绩效总体或维度之间的相关关系;(2)研究必须是实证论文, 排除理论性、综述性的研究; (3)研究必须提供变量之间的相关系数, 或是能转化为相关系数的t值、f值; (4)研究必须提供明确的样本数量及变量信度。(5)对于重复发表的数据, 只收集最详细的一版。根据以上标准, 剔除非实证文献9篇、不是研究企业社会责任与员工绩效关系的文献15篇、没有提供相关系数的文献14篇、重复的文献1篇, 最终得到用于元分析的论文35篇, 其中中文文献20篇, 英文文献15篇。

3.1.2 文献编码

本研究根据Lipsey和Wilson (2001)推荐的步骤进行编码, 以研究中的独立样本为单位计算效应值; 当一份文献中含有多组数据样本时, 应该相应地进行多次编码。本研究编码的内容包括:文章特征, 即作者姓名、发表时间以及期刊名称;研究设计因素, 即样本的行业、所处地区的经济水平、不确定性规避程度以及个人主义/集体主义倾向; 统计量, 即样本的相关系数、信度以及显著性水平。

本研究首先由第一作者进行编码, 在编码完成后由第二作者进行逐一核查校对。结果显示, 两次编码仅个别数据存在偏差, 其他编码内容均不存在明显偏差。35篇纳入分析的论文特征列于表1。

在表1中, 不确定性规避和个人主义/集体主义倾向的指标主要参考 Hofstede (2003)发布的各地区文化尺度的指数, 这一指数由Hofstede提出,他利用一个模型来量化评价不同地域文化价值观之间的差别, 并提供相应的指数。当个人主义指数越大时, 说明团队或集体越松散; 当不确定性规避指数越大时, 说明社会更倾向于制定严格规定与措施, 来规避各种不确定性及模糊性。经济水平的排行采用的是世界银行报告发布的国家或地区在 2016年的人均 GDP世界排名, 排名越靠前, 说明该地区经济发展水平越高。

表1 纳入分析的原始研究的基本资料

3.2 数据分析

本研究根据 Pigott (2006)的方法对文献进行元分析。首先, 将不同指标的文献数据转化为统一指标, 将其作为效应值; 然后, 根据公式算出相关的均值、置信区间; 最后进行同质性检验。

3.2.1 效应值

由于不同的研究所使用的测量方法都存在差异, 因此, 首先要对研究结果进行标准化处理,使得所有数据结果有统一的指标。根据以下公式,用相关系数与信度对研究结果进行标准化处理:

其中,ESr指两个变量的相关系数,rxx和ryy则表示两个变量各自的信度。根据Pigott (2006)的研究, 当个别研究缺失信度时, 可以使用类似研究的样本加权平均信度进行替代。

随后, 使用标准误差公式, 对修正信度后的相关系数进行费雪转换, 来解释相关系数的分布不均:

并将抽样标准误方差的倒数作为权重, 再对费雪Z值进行加权平均:

最后, 再根据以下公式将数值变回相关系数:

3.2.2 置信空间

要求效应值的置信空间, 需要以均值的标准误与z分布的临界值作为基础。公式如下:

因为本研究采用 95%的置信区间, 因此Z(1-α)的值为1.96。

3.2.3 同质性检验

要进行元分析, 需要独立的实证研究之间有相似性。当研究之间有同质性, 可以对这些研究的效应值进行进一步的分析; 如果结果不一致,则要剔除个别较大、较小甚至方向不同的数据。本研究使用Q值及I2进行同质性检验, 以检测样本是否来自共同的总体,Q值服从df=K−1的卡方分布, 公式如下:

本研究根据同质性检验的结果来处理测量误差, 当I2> 50%, 存在异质性, 选择随机效应模型;当I2< 50%, 选择固定效应模型。

3.2.4 出版偏倚分析

在同类研究中, 通常结果有统计学意义的文献比结果无统计学意义的文献更容易被发表, 故出版的文献可能夸大了变量之间的关系, 即出版偏倚。为了检验在收集企业社会责任与员工绩效的实证文献中是否发生偏倚, 本研究将采用失安全系数N对出版偏倚进行评估。根据 Rosenthal(1979), 失安全系数N表示当结果不显著且未发表的实证文献达到N篇时, 才能够将已有实证文献的效果减小到不显著。因此,N值与效应值的数量相差越大, 出版偏倚问题越小。失安全系数的公式如下:

其中,K代表效应值的数量, 即用于元分析的文献数量,rz是最终修正信度后的加权平均相关系数,rc代表可以接受的最小效应值。Cohen (1977)认为,r小于或等于 0.1时, 效应值弱** 根据 Cohen (1977), 0 < r ≤0.2, 相关关系为弱正相关;0.2 < r <0.8, 相关关系为中度正相关; r ≥ 0.8, 相关关系为强正相关。, 因此, 本研究也将rc设定为0.1。

4 元分析结果

4.1 主效应分析结果

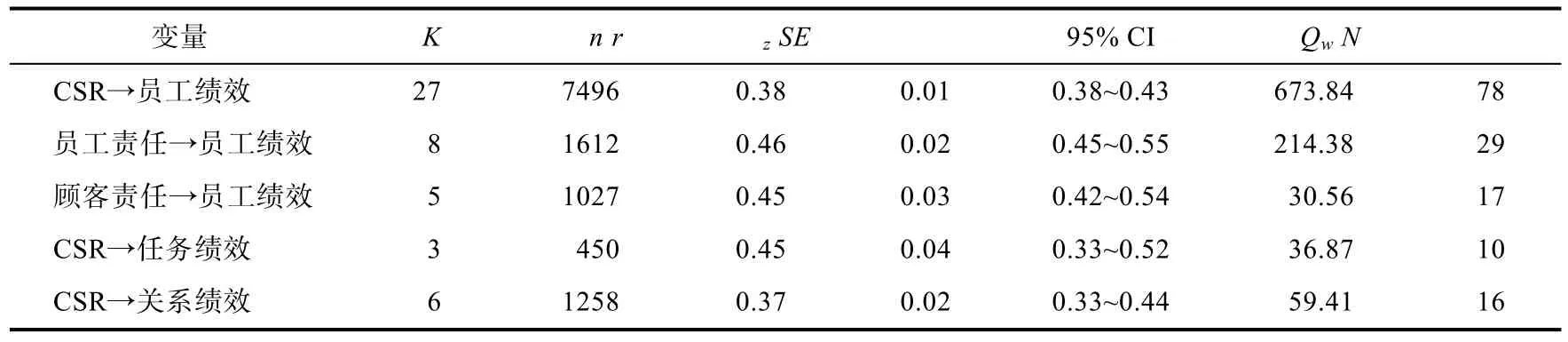

提供企业承担的政府责任、公共责任与员工绩效整体相关系数的实证研究少于 3篇, 因此本研究对这两组关系不进行元分析。表2展示了研究中每组关系的效应值数量K、样本数量n、修正信度后的加权平均相关关系rz、标准差SE、95%的置信区间、同质性检验值Q, 以及失安全系数N。

从表2得知, 失安全系数N与效应值数量K相差较大, 不存在严重的出版偏倚。Qw= 673.84(p< 0.05), 说明研究为异质性, 企业社会责任与员工绩效之间存在显著的调节变量, 有必要进行调节效应分析。I2= 96.14%, 说明研究中96.14%的观察变异来自效应值的差异, 其余 3.85%的变异来源于随机误差。根据Higgins, Thompson, Deeks和Altman (2003),I2高于75%, 表示变异较高。各效应值为高异质性, 因此, 本研究使用随机效应模型进行总体效应检验。企业社会责任与员工绩效的相关系数为 0.38, 在置信区间范围内, 说明这一结果在一定程度上是可信的, 企业承担的社会责任对员工绩效有显著的提升, H1得到验证。

为进一步探明企业社会责任与员工绩效之间的关系, 本研究还进行了主效应各维度之间关系的元分析。从表 2可以得知, 履行的员工责任与员工绩效的相关系数为 0.46, 顾客责任与员工绩效的相关系数为 0.45, 都在置信区间范围内, 说明企业履行的员工责任、顾客责任对员工绩效都存在显著的提升; 企业社会责任与任务绩效的相关系数为 0.45, 与关系绩效的相关系数为 0.37,均在置信区间内, 说明结论可信, 企业承担的社会责任对任务绩效与关系绩效都存在显著提升。

表2 主效应、CSR总体与员工绩效维度和CSR维度与员工绩效总体的元分析结果

表3 CSR 与员工绩效各维度之间关系的元分析结果

由表3也可以发现, 失安全系数N与效应值数量K都相差较大, 说明不存在严重的出版偏倚。企业承担的员工责任、顾客责任对任务绩效、关系绩效都有显著的促进作用, 企业的政府责任(r= 0.33)与公共责任(r= 0.45)也对关系绩效有明显的促进作用, 说明企业社会责任各维度对员工绩效中关系绩效维度都有显著的促进作用。

4.2 调节效应分析结果

本研究使用 Hofstede (2003)的调查结果, 来划分样本来源国不确定性规避的程度以及个人主义/集体主义倾向的程度; 根据 2016年的各国人均GDP排行, 来划分样本来源地区经济水平的高低。在用于元分析的35篇文献中, 不确定性规避指数的中位数及众数均是 30, 难以用中位数对指数的高低状况进行区分, 因此本研究结合不确定性规避指数的分布特点, 利用第二个三分位数 36来区分不确定性规避指数的高低(为了保证分析调节效应的文献数量充足, 本研究将36归入到不确定性规避指数较高的部分); 同样的, 本研究使用第四个五分位数24.8代替中位数20, 区分个人主义的高低; 并且用第一个四分位数71.5代替中位数 74, 来衡量经济发展水平的高低。根据文献提及的信息区分所调查的行业, 没有提及行业的文献不计入调节效应的分析。

由表4可以得知, 失安全系数N与效应值数量K都相差较大, 说明不存在严重的出版偏倚。本研究采用类方差方法检验调节作用, 用两组效应值的总体Q统计量减去组内同质性统计量Qw之和, 得到组间同质性统计量Qb,Qb服从df=K−1的卡方分布。

尽管与不确定性规避高的地区相比(r= 0.43),不确定性规避低的地区企业社会责任与员工绩效的相关关系看起来较弱(r= 0.39), 但是其调节效应统计量并不显著(Qb= 2.33,p> 0.05)。因此, H2没有得到验证。同样, 个人主义倾向较高的地区(r= 0.38)与较低的地区(r= 0.36)相比, 企业社会责任与员工绩效的相关关系有所差异, 但调节效应统计量也没有达到显著标准(Qb= 0.39,p> 0.05)。因此, H3也没有得到验证。

与服务业相比(r= 0.38), 制造业中企业社会责任与员工绩效的相关关系更加强烈(r= 0.46),且两组差异显著(Qb= 11.80,p< 0.025), 说明行业特征在企业社会责任与员工绩效的相关关系中起显著的调节作用, 因此H4得到了验证。

表4 调节作用元分析结果

在经济水平较低的地区(r= 0.39), 企业社会责任与员工绩效的相关关系小于在经济水平较高的地区(r= 0.46), 调节效应统计量也证明了这一差异显著(Qb= 8.03,p< 0.025)。因此, 经济水平在企业社会责任与员工绩效的相关关系中起调节作用, H5得到验证。

5 讨论

5.1 企业社会责任与员工绩效的关系

本研究运用元分析方法对 35篇企业社会责任与员工绩效的文献进行分析, 被试者有 11690名。结果显示, 企业社会责任与员工绩效之间呈中度相关, 如大多数的学者所言, 企业承担社会责任不仅能提升企业员工的任务绩效, 也会对员工的组织公民行为、组织承诺、组织认同等多个方面产生影响(Brammer, Millington, & Rayton,2007; Glavas & Kelley, 2014)。其中, 企业社会责任与员工任务绩效之间呈中度正相关关系, 正如熊国保(2015b)、刘宗华等人(2017)所描述的, 员工感知到企业承担的社会责任后, 能增强对企业的信任和工作满意度, 从而激发员工更加努力地工作; 李祥进、杨东宁和雷明(2012)的研究也指出,企业社会责任能够通过交换和感召两种方式, 有效地影响企业员工的工作绩效。企业社会责任与关系绩效之间也呈中度正相关关系, 与 Riordan,Gatewood和 Bill (1997)的研究结果一致, 即企业社会责任能够提升员工感知的企业形象以及员工的态度和行为; 也验证了刘云(2014)的研究, 即企业在履行社会责任时传达出的德行, 会“传染”给员工, 引导员工从事一系列角色外行为。社会交换理论认为, 企业承担社会责任对员工带来的实际好处与心理好处, 都会促使以多种形式回报企业(Maignan, Ferrell, & Hult, 1999), 企业履行的员工责任与员工绩效总体、顾客责任与员工绩效总体的元分析结果也符合这一观点。

从分维度的分析结果来看, 企业社会责任总体与任务绩效之间的相关关系大于关系绩效; 然而在各维度之间关系的分析中, 企业承担的员工责任、顾客责任与任务绩效之间的相关关系却小于员工责任、顾客责任与关系绩效之间的相关关系, 可能的原因是企业针对政府及公共方面责任的履行也有效地促进了员工任务绩效的提升, 但由于实证文献的缺乏, 这一关系在本研究中没有得到体现, 仍需等待进一步探索。此外, 企业履行的员工责任与顾客责任对员工绩效的促进作用比较接近, 说明履行顾客责任不仅能够提升企业的品牌形象, 对员工绩效也有相当程度的促进作用,管理者在经营过程中不应该忽视对顾客责任的履行。综合以上分析, 企业管理者应该改变过去将利益作为唯一目标的传统观念, 积极地履行社会责任, 塑造良好的企业形象, 从而激发员工的工作热情和对企业的关心。

5.2 企业社会责任与员工绩效关系之间的调节作用

元分析结果发现, 不确定性规避、个人主义的调节作用均不显著, 即企业社会责任对员工绩效的影响不因为这两个文化因素的不同而有所变化。因此可以认为, 在本研究的数据中, 企业社会责任与员工绩效之间的相关关系具有不确定性规避、个人主义倾向的一致性。

辛杰和吴创(2015)的研究结论显示不确定性规避与个人主义倾向较高的地区, 企业社会责任对员工绩效的促进作用也会更强烈。虽然在本研究的元分析结论中, 不确定性规避、个人主义的调节作用并不显著, 但相对于不确定性规避低的地区, 不确定性规避较高的地区企业社会责任与员工绩效呈现更强的关系, 个人主义倾向高的地区这一关系也更强, 这一趋势与辛杰和辛杰(2015)的研究结论一致。而 Mueller, Hattrup, Spiess和Lin-Hi (2012)对来自17个国家的1084名员工进行实证研究, 证明集体主义倾向更高的文化中, 企业社会责任对员工的组织承诺等积极反应有更强的促进作用, 与本研究结论展现的趋势相反, 说明文化因素在企业社会责任影响员工绩效的过程中到底起怎样的作用, 还不能一概而论。因此, 在探索企业社会责任与员工绩效的关系时, 这两个文化因素仍然值得注意, 在结果推广中也需要谨慎。

行业特征的调节作用在企业社会责任与员工绩效的关系中呈显著性。这一结论与向阳、曹勇和汪凤桂(2010)的研究结果相似, 即从消费者的角度来看, 他们所感受到企业社会责任的各维度因行业不同而有所差异。根据本研究的元分析结果, 相比服务业(r= 0.38), 制造业企业(r= 0.46)履行社会责任对员工绩效有更大的促进作用, 这与以往研究认为的财务空间松弛的行业企业社会责任的履行度更高的结论相反(殷凤, 2011; 杨璠,2015)。可能的原因是:本研究考虑了制造业、服务业的资金结构存在差异, 但是忽略了行业的竞争程度、政府干预程度等因素也会对企业社会责任履行的效果产生影响(徐二明, 衣凤鹏, 2014),进而影响到员工绩效水平。因此, 在履行企业社会责任时, 管理者应该考虑企业所在行业的特征,积极利用传媒等工具扩大企业社会责任所能带来的积极效应, 增强员工的自豪感, 以达到提升品牌形象、促进员工绩效的作用。

经济水平也显著地调节了企业社会责任与员工绩效之间的关系。经济水平越高的地区, 二者的相关关系更大。邓泽宏和何应龙(2013)的研究结果显示, 我国东部经济较发达地区的企业社会责任意识与践行情况都优于中部欠发达地区。出现这一结果的原因是, 在经济水平较高的地区, 企业员工的生活质量及认知水准都维持在较高的水平, 愿意关心环境、弱势群体等利益不相关的群体; 而在经济落后的地区, 优秀的管理人才较少,人们缺乏长远的战略眼光, 出于对自身经济利益的考虑, 更注重短期行为, 因此会对企业承担社会责任的行为产生抵触的心理, 从而减弱了这一行为对员工绩效的促进作用(吴华明, 2010)。Godfrey, Merrill和Hansen (2009)的研究表明, 相比发达国家, 发展中国家企业履行社会责任的行为更多来源于内部驱动。因此, 经济欠发达地区的企业管理者应更加注重企业文化及管理理念的提升, 以此来推动企业社会责任的履行以及员工绩效的增长; 同时, 管理者在进行企业社会责任决策时, 应该选择在经济水平较高的市场及分公司所在地区进行较大投入; 随着地区经济的不断发展, 企业也应该逐渐增加对履行社会责任的投入, 来进一步激发其对员工所产生的积极影响。

6 不足与展望

本研究探讨了企业社会责任与员工绩效之间的相关关系及存在的调节变量, 但由于研究数据等因素有限, 可能存在个别研究结果准确性不高等缺陷, 还有以下不足有待进一步研究。

(1)由于研究企业社会责任总体与员工绩效总体关系的实证文献较少, 因此在进行标准化处理前, 这一组关系的相关系数, 是由各维度的相关系数取算术平均值得来, 这样处理可能会影响到最后结果的准确性。因此, 期待未来有更多关于企业社会责任与员工绩效总体关系的实证研究。

(2)在收集到的 74篇实证文献中, 由于研究方法的不同剔除了一部分, 因此损失了部分样本,减少了结果的准确性; 同时, 对不同的维度进行元分析时, 每组关系可用的实证文献在2~9篇内,数量较少。以上两点不足会对效应值的准确性产生影响, 进而减小元分析结果的准确性, 期待今后有更多相关的实证研究能够弥补。

(3)由于作者能力有限, 本研究纳入的文献均为中、英文撰写, 研究结论可能不适用于其他语言使用地区, 期待研究者能够采纳更多语言撰写的文献。

(4)本次元分析只分析了文化差异、行业特征以及经济水平在企业社会责任与员工绩效的关系中所起的调节作用, 但是存在其他变量,可能也对这一关系有调节作用, 如变量维度、变量测量方法、企业规模、数据特点等。但由于纳入元分析的实证文献所用的变量维度划分方法、测量方法较为分散, 因此每种变量维度划分方法或测量方法所对应的文献数量均较少, 难以进行元分析;同时, 在本研究元分析所纳入的35篇实证文献中,使用时序性数据或是提供了企业规模信息的不超过 3篇, 因此数据特点、企业规模这两个可能的调节变量也暂时没有纳入到本研究中。以上这些变量都还有待后续研究考察。

(5)员工的任务绩效完成情况直接关系着企业的发展状况, 但目前的研究仍集中在企业社会责任对员工关系绩效的影响上, 未来的研究可以探讨企业社会责任与员工任务绩效的关系。此外,企业所履行的政府责任、公众责任与员工绩效的相关关系也没有得到足够的分析, 仍需研究填补。

7 结论

(1)企业社会责任的履行状况与员工绩效总体及两个维度(任务绩效, 关系绩效)均呈现中度正相关; 企业社会责任中的员工责任、顾客责任与员工绩效总体及两个维度均呈中度正相关; 企业社会责任中的政府责任、公共责任与关系绩效呈现中度正相关。

(2)不确定性规避、个人主义倾向对企业社会责任与员工绩效关系的调节作用不显著; 行业特征及经济水平的调节作用显著。

致谢:感谢王笑天博士对本文修改的建议。

*表示元分析用到的的文献

*晁罡, 程鹏, 张水英. (2012). 基于员工视角的企业社会责任对工作投入影响的实证研究.管理学报, 9(6),831–836.

邓泽宏, 何应龙. (2013). 企业社会责任差异与提升: 区域分类比较的视角.天津社会科学,(5),97–100.

韩翼, 廖建桥. (2006). 组织成员绩效结构理论研究述评.管理科学学报, 9(2), 86–94.

*何显富, 陈宇, 张微微. (2011). 企业履行对员工的社会责任影响员工组织公民行为的实证研究——基于社会交换理论的分析.社会科学研究,(5), 115–119.

胡海军, 翁清雄, 曹威麟. (2015). 基于元分析的魅力型领导与组织绩效的关系研究.管理学报, 12(2), 223–230.

*黄洁, 王晓静. (2016). 企业员工社会责任对组织公民行为的影响研究——基于心理契约的中介作用.山东社会科学,(2),179–183.

*惠善成. (2015).企业社会责任对员工工作绩效的影响——基于员工感知视角的研究(硕士学位论文). 大连理工大学.

霍中文. (2007). “社会倾销”理论与反倾销.国际经贸探索,23(7), 57–61.

*姜友文, 张爱卿. (2015). 企业履行社会责任对员工心理状态及工作敬业度的影响.云南社会科学,(4),77–82.

李丽林, 鲍晓鸣. (2012). 高绩效工作系统与雇员工作满意度的关系研究——基于 Meta分析的探讨.中国人力资源开发,(8),10–14.

李祥进, 杨东宁, 雷明. (2012). 企业社会责任行为对员工工作绩效影响的跨层分析.经济科学,(5), 104–118.

*梁思娴. (2015).员工感知的企业对员工的社会责任与员工绩效的关系研究(硕士学位论文). 华南理工大学, 广州.

刘勇. (2016).企业社会责任与财务绩效关系的元分析研究——基于我国2011~2015年实证文献的数据(硕士学位论文). 西南大学, 重庆.

*刘远, 周祖城. (2015). 员工感知的企业社会责任、情感承诺与组织公民行为的关系——承诺型人力资源实践的跨层调节作用.管理评论, 27(10), 118–127.

*刘云. (2014). 企业社会责任对员工角色外行为的影响机制.商业经济与管理,(8), 37–47.

*刘宗华, 李燕萍, 郑馨怡. (2017). 企业社会责任、员工-企业认同和员工绩效的关系.浙江工商大学学报,(1),103–113.

*彭囝囡. (2013).员工感知的企业社会责任与工作绩效关系的研究(硕士学位论文). 新疆财经大学, 乌鲁木齐.

*任湘郴, 杨立邦, 任腾. (2017). 企业社会责任对员工工作绩效的跨层次作用研究——基于组织认同感的中介作用.湖南社会科学,(4), 61–66.

*孙海涛. (2013).企业社会责任、员工忠诚与工作绩效关系研究——基于知识型员工的视角(硕士学位论文). 重庆理工大学.

*王健辉, 李永壮. (2014). 企业社会责任、企业品牌内化特征对员工组织公民行为的作用研究——来自服务行业的实证分析.宏观经济研究,(9), 90–102.

王洁, 陈健芷, 杨琳, 高爽. (2013). 感觉寻求与网络成瘾关系的元分析.心理科学进展, 21(10), 1720–1730.

*王文彬, 李辉. (2013). 企业社会责任对员工角色外行为的影响——兼论员工感知公平的调节效应.中国流通经济, 27(10), 79–86.

吴华明. (2010). 企业社会责任作用于我国的新态势及其对我国民营企业出口的负面影响.合肥工业大学学报(社会科学版), 24(3),24–30.

向阳, 曹勇, 汪凤桂. (2010). 基于消费者认知度的企业社会责任行业差异性研究.管理学报, 7(2), 311–316.

辛杰, 吴创. (2015). 企业家文化价值观对企业社会责任的影响机制研究.中南财经政法大学学报,(1), 105–115.

*熊国保. (2015a). 旅游企业社会责任对员工绩效的影响——以关系质量和工作投入为中介作用.江西社会科学,(1), 199–204.

熊国保. (2015b). 企业社会责任驱动员工绩效提升的机制研究.学术界,(2), 193–199.

徐二明, 衣凤鹏. (2014). 中国上市公司企业社会责任与财务绩效关系——行业竞争的调节作用.辽宁大学学报(哲学社会科学版), 42(1), 91–98.

*颜爱民, 李歌. (2016). 企业社会责任对员工行为的跨层分析——外部荣誉感和组织支持感的中介作用.管理评论, 28(1), 121–129.

*闫丽丽. (2013).企业社会责任对员工绩效的影响——基于员工的实证研究(硕士学位论文). 大连理工大学.

杨璠. (2015).行业竞争度、制度环境与企业社会责任履行(硕士学位论文). 浙江工商大学, 杭州.

*杨慧慧. (2015).企业社会责任、组织承诺与员工绩效的关系研究(硕士学位论文). 大连理工大学.

殷凤. (2011). 中国制造业与服务业双向溢出效应的实证分析.上海大学学报(社会科学版), 18(1), 91–101.

尹珏林. (2010).企业社会责任前置因素及其作用机制研究(博士学位论文). 南开大学, 天津.

*张倩, 何姝霖, 时小贺. (2014). 企业社会责任对员工态度和绩效的影响探析.现代管理科学,(9), 108–110.

张水英. (2011).基于员工视角的企业社会责任对其工作投入影响的实证研究(硕士学位论文). 华南理工大学,广州.

*周迎波, 冯国忠, 吴方. (2016). 制药企业社会责任、员工组织承诺、员工绩效之间的关系实证研究.中国药房,27(36), 5045–5049.

*Abane, S. (2016).Employee perceptions of corporate social responsibility (CSR) and organisational citizenship behaviours(OCB): A co mparative G hanaian study(Unpublished master’s thesis). University of Ghana.

*Abdullah, M. H., & Rashid, N. R. N. A. (2012). The implementation of corporate social responsibility (CSR)programs and its impact on employee organizational citizenship behavior.International Journal of Business &Commerce, 2(1), 67–75.

*Ahmad, I. (2014). Impact of CSR on dimensions of job performance with mediating effect of overall justice perception.European Journal of Business & Management,6(20), 94–108.

Allworth, E., & Hesketh, B. (1997).Adaptive performance:Updating the criterion to cope with change. Paper Presented at the 2nd Australian Industrial and Organizational Psychology Conference, Melbourne.

Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability.Academy of Management Journal, 28(2), 446–463.

Basu, K., & Palazzo, G. (2008). Corporate social responsibility:A process model of sensemaking.Academy of Management Review, 33(1), 122–136.

Borman, W. C., & Motowidlo, S. J. (1993).Expanding the criterion domain to include elements of contextual performance.San Francisco: Jossey-Bass.

Bowen, H. R. (1953).Social responsibilities of the businessman.New York: Harpor & Row.

Brammer, S., Millington, A., & Rayton, B. (2007). The contribution of corporate social responsibility to organizational commitment.International Journal of H uman R esource Management, 18(10),1701–1719.

Campbell, J. P., McCloy, R. A., Oppler, S. H., & Sager, C. E.(1993). A theory of performance. In N. Schmitt & W. C.Borman (Eds.),Personnel selection in organizations. San Francisco: Jossey-Bass.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance.Academy of Management Review,4(4),497–505.

Cohen, J. (1977).Statistical power analysis for behavioral sciences(Rev. ed.).New York: Academic.

Davis, K. P., & Blomstrom, R. L. (1975).Business and society:Environment and responsibility. New York: McGraw-Hill.

*Edwards, M. R., & Kudret, S. (2017). Multi-foci CSR perceptions, procedural justice and in-role employee performance: The mediating role of commitment and pride.Human Resource Management Journal, 27(1), 169–188.

Eells, R. S. F., & Walton, C. C. (1961). Conceptual foundations of business: An outline of the major ideas sustaining business enterprise in the western world.American Sociological Review, 27(2), 271.

Evans, W. R., Davis, W. D., & Frink, D. D. (2011). An examination of employee reactions to perceived corporate citizenship.Journal of Applied Social Psychology, 41(4),938–964.

*Fairlie, P., & Svergun, O. (2015).The interrelated roles of CSR and s tress in pr edicting em ployee outcomes. Paper presented at the International Conference on Occupational Stress and Health, Atlanta, USA.

Glavas, A., & Kelley, K. (2014). The effects of perceived corporate social responsibility on employee attitudes.Business Ethics Quarterly, 24(2), 165–202.

Glavas, A., & Piderit, S. K. (2009). How does doing good matter? Effects of corporate citizenship on employees.Journal of Corporate Citizenship, 2009(36), 51–70.

Godfrey, P. C., Merrill, C. B., & Hansen, J. M. (2009). The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis.Strategic Management Journal, 30(4), 425–445.

*Hanif, F. (2015). Corporate social responsibility (CSR) and perceived employee outcome: The mediating role of HR practices. Social Science Electronic Publishing, 1–35.

Hansen, S. D., Dunford, B. B., Boss, A. D., Boss, R. W., &Angermeier, I. (2011). Corporate social responsibility and the benefits of employee trust: A cross-disciplinary perspective.Journal of Business Ethics, 102(1),29–45.

Hawkins, J. D., & Sloma, D. (1978). Recognizing the organizational context.Administration in Socia l Work,2(3), 283–294.

Higgins, J. P. T., Thompson, S. G., Deeks, J. J., & Altman, D.G. (2003). Measuring inconsistency in meta-analyses.BMJ,327(7414), 557–560.

*Ho, A. T. S. (2012).The i mpact of percei ved CSR on employee performance andturnover inten tion: An examination o f the mediating e ffects o f organizational justice and organiza tion-based sel f-esteem(Unpublished master’s thesis). Singapore Management University.

Hofstede, G. (2003).Culture's consequences: Comparing values, behaviors, institutions and or ganizations acr oss nations(2nd ed.). Thousand Oaks: Sage Publications Inc.

*Hur, W. M., Moon, T. W., & Ko, S. H. (2016). How employees’ perceptions of CSR increase employee creativity:Mediating mechanisms of compassion at work intrinsic motivation.Journal of Business Ethics,1–16.

Kim, H. R., Lee, M., Lee, H. T., & Kim N.-M. (2010).Corporate social responsibility and employee-company identification.Journal of Business Ethics, 95(4), 557–569.

*Korschun, D., Bhattacharya, C. B., & Swain, S. D. (2014).Corporate social responsibility, customer orientation, and the job performance of frontline employees.Journal of Marketing, 78(3), 20–37.

*Kroh, J. (2014).Corporate social responsib ility: How internal and external CSR perceptions influence employee outcomes. A work project for the award of a master degree in Nova School of Business and Economics, Lisbon,Portugal.

Lin, C. P. (2010). Modeling corporate citizenship, organizational trust, and work engagement based on attachment theory.Journal of Business Ethics, 94(4),517–531.

Lipsey, M. W., & Wilson, D. B. (2001).Practical meta-analysis.Thousand Oaks: Sage Publications Inc.

Maignan, I., Ferrell, O. C., & Hult, G. T. M. (1999).Corporate citizenship: Cultural antecedents and business benefits.Journal of the Academy of M arketing Sci ence,27(4), 455–469.

Margolis, J. D., & Walsh, J. P. (2003). Misery loves companies:Rethinking social initiatives by business.Administrative Science Quarterly, 48(2), 268–305.

Moskowitz, M. (1972). Choosing socially responsible stocks.Business and Society Review, 1(1), 71–75.

Mueller, K., Hattrup, K., Spiess, S. O., & Lin-Hi, N. (2012).The effects of corporate social responsibility on employees'affective commitment: A cross-cultural investigation.Journal of Applied Psychology, 97(6),1186–1200.

*Musa, U. A., & Rahman, A. A. (2015). Employee perception of CSR activities, job attachment and organizational commitment.Pertanika Journa l of Socia l Sc ience &Humanities,23, 1–6.

*Newman, A., Nielsen, I., & Miao, Q. (2015). The impact of employee perceptions of organizational corporate social responsibility practices on job performance and organizational citizenship behavior: Evidence from the Chinese private Sector.The Internationa l Journa l of H uman R esource Management, 26(9), 1226–1242.

*Ouyang, Y. (2011). An exploration of LMX and personal guanxi on job performance: The mediating effects of CSR.Journal of Global Business Issues,5(1), 1–10.

Pigott, T. D. (2006). Methods of meta-analysis: Correcting error and bias in research findings.Evaluation & Program Planning, 29(3), 236–237.

Riordan, C. M., Gatewood, R. D., & Bill, J. B. (1997).Corporate image: Employee reactions and implications for managing corporate social performance.Journal of Business Ethics, 16(4), 401–412.

Rosenthal, R. (1979). The file drawer problem and tolerance for null results.Psychological Bulletin, 86(3), 638–641.

Rupp, D. E., Shao, R., Thornton, M. A., & Skarlicki, D. P.(2013). Applicants’ and employees’ reactions to corporate social responsibility: The moderating effects of first-party justice perceptions and moral identity.Personnel Psychology,66(4), 895–933.

Shen, J., & Benson, J. (2016). When CSR is a social norm:How socially responsible human resource management affects employee work behavior.Journal of Management,42(6), 1723–1746.

*Tariq, M. H. (2015). Effect of CSR on employee engagement.Indian Journal of Science & Technology, 8(S4), 301–306.

Tsui, A. S., Pearce, J. L., Porter, L. W., & Tripoli, A. M.(1997). Alternative approaches to the employee-organization relationship: Does investment in employees pay off?Academy of Management Journal, 40(5), 1089–1121.

Tsui, A. S., Zhang, Z. X., Wang, H., Xin, K. R., & Wu, J. B.(2006). Unpacking the relationship between CEO leadership behavior and organizational culture.The Leadershi p Quarterly, 17(2), 113–137.

Turker, D. (2009). How corporate social responsibility influences organizational commitment. Journal of B usiness Ethics, 89(2), 189–204.

van Scotter, J. R., & Motowidlo, S. J. (1996). Interpersonal facilitation and job dedication as separate facets of contextual performance.Journal of A pplied P sychology,81(5), 525–531.

*Vinerean, S., Cetină, I., Dumitrescu, L., & Tichindelean, M.(2013). Modelling employee engagement in relation to CSR practices and employee satisfaction.Revista Econo mica,65(1), 21–37.

Welbourne, T. M., Johnson, D. E., & Erez, A. (1998). The role-based performance scale: Validity analysis of a theorybased measure.Academy of Management Journal, 41(5),540–555.

Williams, L. J., & Anderson, S. E. (1991). Job satisfaction and organizational commitment as predictors of organizational citizenship and in-role behaviors.Journal of Management,17(3), 601–617.