基于因子分析模型的中国核建IPO绩效分析

2018-07-06杨国莉

杨国莉,王 倩

(河北经贸大学,石家庄050061)

一、研究背景

在当今我国经济的快速发展中,中国核工业建设集团做出的经济贡献是非常显著的,并且其子公司中国核工业建设股份有限公司(以下简称“中国核建”)又于2016年6月6日在上海证券交易所IPO上市,是一个潜力巨大的后备军,将会极大地推动我国建筑业的发展乃至国民经济的进步,但学术界对中国核建的研究却是少之又少。因此,研究并分析中国核工业建设股份有限公司的经营成果,对整个公司及其母公司的经营发展以及战略调整都有着不可替代的现实意义。

二、研究方法和指标选取

通过采用因子分析法对中国核建的绩效进行分析,从盈利能力、偿债能力、营运能力、发展能力及股东获利能力五个方面分别选取了营业净利率X1、净资产收益率X2、流动比率X3、资产负债率X4、总资产周转率X5、流动资产周转率X6、净利润增长率X7、总资产增长率X8、每股收益X9和每股净资产X10共十个财务指标;由于数据的可获得性以及准确性,从2014年第四季度始到2018年第一季度止,共选取了14个季度的官方数据;在充分学习了有关绩效分析的理论基础上,运用SPSS软件对数据进行综合分析,用数据结果展示中国核建的发展状况。

三、中国核建IPO绩效分析过程

(一)因子分析的适用性测试

在运用因子分析对数据进行分析时,首先需要测试数据的适用性,一般数据的测试结果是:KMO>0.5,Bartlett的球形度检验<0.005即可采用因子分析模型进行数据分析。

经过进行SPSS分析得出,KMO测试结果为0.625,Bartlett的球形度检验的结果为0.000,均符合因子分析的适用条件,表明样本数据合理。

(二)确定公因子数量

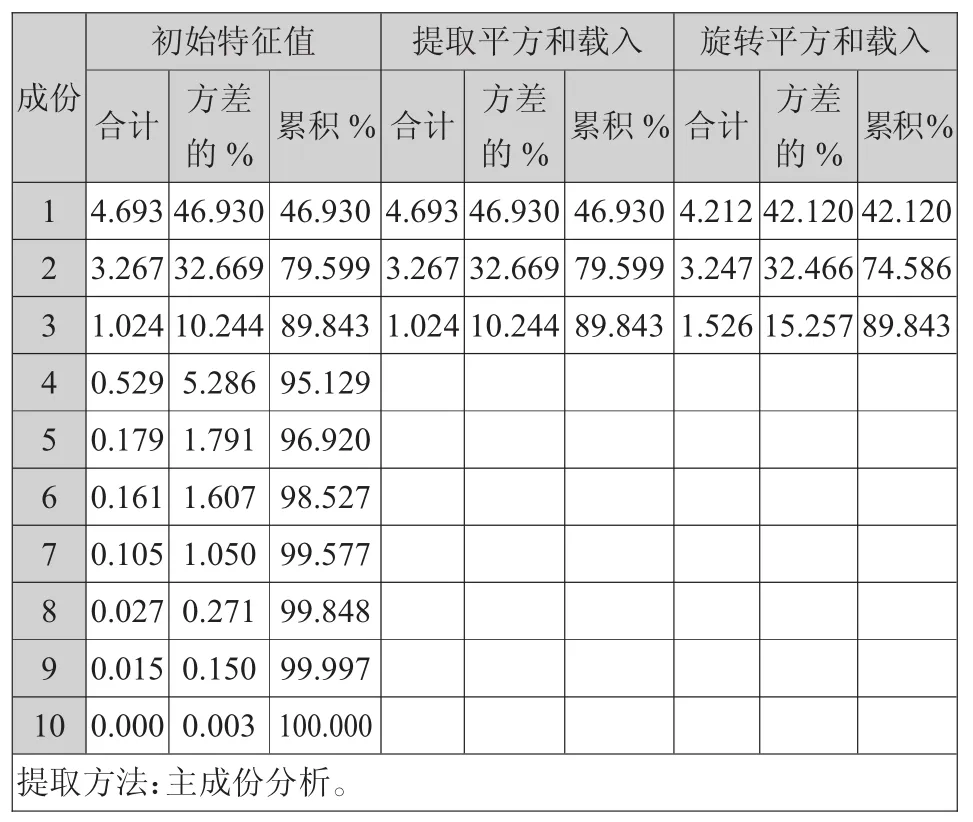

表1 解释的总方差

由于每个公因子方差的损失率都在40%以内,且从表1中可以看出,前3个公因子的特征值分别为 4.693、3.267、1.024,均超过了 1,以及 3 个公因子的方差累计贡献率达到了89.843%,超过了80%的标准。即可证明:可以采用前3个公因子代替本研究选取的10个因子进行数据分析。

(三)公因子命名

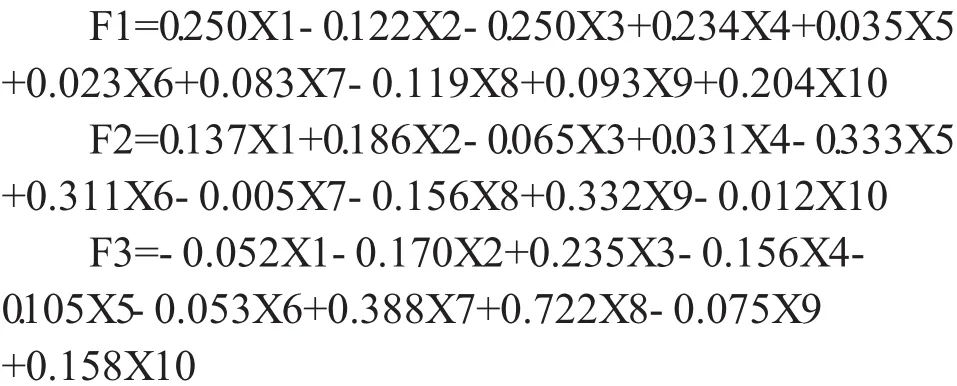

一般认为,比较合适的载荷绝对值通常是大于0.6的。由SPSS分析的旋转成分矩阵的数据显示,提取的3个公因子可以反映原来选取的10个数据信息。因此,要对这3个公因子进行重新命名。

由于每股净资产、营业利润率、资产负债率、流动比率、净资产收益率这五项指标具有的公因子较为明显,在此公因子F1为盈利能力因子;总资产周转率、流动资产周转率、每股收益这三项指标具有的公因子也较为集中,公因子F2命名为营运能力因子;总资产增长率、净利润增长率这两项指标同样具有较大的公因子,公因子F3命名为发展能力因子。

(四)计算综合得分

使用SPSS软件构建出旋转成分矩阵的同时,也生成了成分得分系数矩阵,矩阵中各个公因子得分系数即为计算公式F的计算权重。公因子F的计算公式

每个季度的绩效结果的D是以一定的权重系数将这3个公因子加总起来,各个公因子的权重系数是采用各个单项公因子的方差贡献率占累计方差贡献率的比率,3个公因子的权重系数分别为0.4688、0.3614和0.1698。季度的绩效结果D的计算公式如下:

D=0.4688F1+0.3614F2+0.1698F3

表2 中国核建各季度绩效综合得分

(五)结果分析

1.综合分析

根据表2中国核建2014年第四季度到2018年第一季度的绩效综合得分结果,可以采用折线图,这样能够直观地看出各个季度的指标变化趋势,如图所示。

图1 中国核建各季度绩效综合得分及各个能力得分变化趋势

从折线图中可以明显看出,中国核建在上市前后的绩效变化是存在很大差异的。在上市之前,各个季度绩效得分的规律性较差:从2014年第四季度到2015年第三季度,绩效得分呈现缓慢下降的趋势,2015年第四季度绩效得分却大幅上涨,但是2016年第一季度的绩效结果又迅速下降,指标结果为样本指标的最低值。可见,中国核建在上市之前,企业自身的绩效并不稳定。在上市以后,各个季度的绩效结果趋于稳定状态:总体趋势表现为小幅度上升,其中各个季度间,指标虽有增减变动,但变化幅度较小,可认为属于正常状态下的现象。

2.具体分析

为了进一步分析中国核建的经营发展中的优势与劣势,在综合分析的基础上,从因子分析的3个公因子指标入手,深入分析企业的盈利能力、营运能力以及发展能力。

从各个能力因子变化趋势的折现图分析可知:第一,盈利能力因子F1变化表现为逐渐上升的趋势,主要原因是中国核建的利润率逐渐提高,但是在2016年第一季度盈利能力指标有下滑迹象,是由于企业营业利润下降所致。第二,营运能力因子F2各个季度指标变化有升有减,但总体趋势稳定;。第三,发展能力因子F3总体变化趋势为上市之后较上市之前有小幅度增加,但同样在2016年第一季度出现大幅度降低现象,是因为2016年第一季度为上市做好管理工作,中国核建总资产减少一半,进而使得企业净利润增长率也大幅下滑。

四、结论与建议

总体来看,中国核建在上市之后的绩效较上市之前有了一定的提高,说明IPO以后,企业的各个方面都有了一定程度的改观,可见IPO上市对中国核建的发展是较为有利的。

在绩效综合得分的计算中,盈利能力因子的权重系数为0.4688,表明盈利能力对企业绩效的影响程度较大,企业务必高度重视盈利能力;营运能力因子的权重系数为0.3614,表明营运能力对绩效的影响也不容忽视,企业应重视资产的利用程度,以发挥其最大效能;发展能力因子的权重系数为0.1698,虽然没有前两个能力指标的影响程度大,但仍属于企业重要的能力因素,还需企业多加关注,为日后健康发展提供保障。

[1]孔大明,曾丽斌,郑 飞.基于因子分析法的建筑业企业2013年度经营绩效评价[J].建筑,2015(6).

[2]赵晓玲,张 薇.基于因子分析的建筑业上市公司经营绩效实证研究[J].经济研究导刊,2017(30).

[3]左元丽.基于因子分析的制造业上市公司综合绩效评价——以江苏制造业上市公司为例[J].会计之友,2016(24).

[4]王斌会.多元统计分析及R语言建模[M].广州:暨南大学出版社,2016.