产品创新如何影响我国企业对外直接投资速度?

——基于微观层面数据的实证检验

2018-07-03余官胜苏锦红

余官胜,苏锦红

(1.温州大学 商学院,浙江 温州 325035;2.上海财经大学 国际工商管理学院,上海 200433)

一、 引 言

在国际投资领域,较早出现的垄断优势理论认为企业具有特定产品优势时才会进行对外直接投资[1],因此在这个层面上,产品创新能推动企业对外直接投资。然而近年来发展中国家较多不具备产品优势的企业也开始进行对外直接投资,这种现象的增加也引起了学术界的关注,提出非平衡理论论证落后企业因出于资产平衡动机进行对外直接投资[2],因此无产品创新的企业也可能为获取创新资源而进行对外直接投资。在我国,企业对外直接投资速度的加快已成为近年来对外开放领域最引人注目的现象,各类解释我国企业对外直接投资行为的理论也众说纷纭。按照垄断优势理论和非平衡理论的不同观点,产品创新如何影响企业对外直接投资也难以在理论上得出定论,进而需要实证研究的检验。企业对外直接投资行为存在多个维度的内容,包括投资决策、投资规模、投资区位选择和投资速度等,国内研究在宏观上较多集中于投资规模,在微观上较多集中于投资决策和投资区位选择,对投资速度的研究则相对较少。基于此,本文以企业对外直接投资速度为切入点,研究产品创新在微观上如何从速度维度影响企业对外直接投资行为。

产品创新也具有二元内涵,一方面企业存在有无产品创新的倾向区别,另一方面有产品创新的企业也存在创新程度的区别,两者对企业对外直接投资速度的影响也可能有所差异。本文匹配《中国工业企业数据库》和《境外投资企业(机构)名录》构建微观数据库展开实证研究,发现在产品创新倾向维度方面,无产品创新的企业有更快的对外直接投资速度,此时非平衡理论占优;在创新程度维度,创新程度越高的企业有越快的对外直接投资速度,此时垄断优势理论占优。产生这种差异的原因是我国创新环境较差,无产品创新的企业倾向于以更快的速度进行对外直接投资以尽快获取国外创新资源;同时,我国企业总体竞争力较弱,即便存在产品创新的优势企业也不具备过高的垄断优势,因此快速进行对外直接投资的动机弱于无产品创新企业。但在有产品创新企业的内部,随着创新程度的提升,企业垄断优势也逐步加强,企业有更大的动机以更快的速度进行对外直接投资获取国外市场收益。本文的研究从两个维度探明了产品创新对企业对外直接投资速度的影响方式,有益于丰富对我国企业对外直接投资行为的理解。

二、 文献综述与理论推断

在经典的对外直接投资理论中,Hymer(1967)[1]强调垄断优势的关键作用,指出只有具备垄断竞争优势的企业才会进行对外直接投资,这对于发达国家成熟的跨国公司对外直接投资行为具有较强的解释力。然而,在20世纪90年代以后,发展中国家企业对外直接投资逐渐兴起,而这些企业并不具备产品竞争优势,这也引发了对此现象进行解释的新理论。Moon和Roehl(2011)[2]为此提出了非平衡理论,指出发展中国家企业正是因为竞争劣势进行对外直接投资以寻求战略资产提升自身产品竞争力。这两类观点论证了企业可能因为优势或劣势进行对外直接投资,而这取决于企业的对外直接投资动机以及在东道国所寻求的资源。对于我国而言,企业对外直接投资的动机较为多样化,既有优势企业出于市场获取的动机[3],也有劣势企业出于战略资源获取的动机[4]。我国总体创新环境较差,因而劣势企业为了获取创新资源也有较大的动机进行对外直接投资。

除了创新外,国内较多研究也基于其他维度从微观层面研究了企业对外直接投资行为的影响因素。这些研究基本上发现了生产率的提升[5]、融资约束的化解[6]以及治理结构的完善[7]等因素均能提升企业进行对外直接投资的动机。另外,在东道国层面上,较大市场规模、较低劳动成本以及丰富资源都构成了推动我国企业对外直接投资的因素[8],而东道国与我国较近的制度距离[9]和文化距离[10]对我国企业对外直接投资也具有较大的吸引力。

在对外直接投资理论提出与兴起的同时,企业应以何种速度开展对外直接投资也是国际学术界争议的话题。在经济全球化早期,多数企业采取谨慎的方式进入东道国,因而慢速渐进地对外直接投资的优点被学术界加以强调[11-12]。采取较慢的序贯性速度进行对外直接投资被认为有利于企业更为有效地吸收东道国知识并降低信息成本[13-14];而过快的对外直接投资速度则会产生时间压缩的非经济性,从而增加企业在东道国的不确定性[15]。不同的是,近十余年来随着经济全球化程度的提升,企业对外直接投资的速度也在加快,越来越多的企业选择快速进入海外市场,在这种情况下,快速对外直接投资的优点也被学术界加以挖掘[16]。快速对外直接投资的益处在于既能占领市场先机,又能较快获取东道国的优质战略资源[17-18]。

从文献中可以发现,企业加快对外直接投资速度的优劣势均较为明显,优点在于能短时间内获取国外市场和战略资源,缺点在于信息吸收不足和不确定性增加。对于我国企业而言,由于国际化起步较晚,相比于国外成熟的跨国公司仍有一定的竞争力差距,经验也相对不足。因此,对于国内优势企业而言,以开拓市场为动机的快速对外直接投资面临较大的竞争压力和不确定性,从而阻碍了企业快速对外直接投资决策。而对于国内劣势企业,尽管竞争力不足,但出于获取战略资源的动机迫使企业以较快的速度进入东道国获取创新的正外部性收益,因而有更大的动机来提升对外直接投资速度。基于此,对于我国企业而言,非平衡理论更适用于分析当前阶段的企业对外直接投资行为。按照垄断优势理论,企业优势的来源之一是新产品的开发创新,因而是否存在产品创新可作为优势企业和劣势企业的区分标准,因此可得到本文的理论推断1:

相比于有产品创新的企业,无产品创新的劣势企业有更快的对外直接投资速度,即非平衡理论在产品创新倾向维度起主要作用。

另一方面,对于我国优势企业而言,尽管相比于劣势企业提升对外直接投资速度的动力较弱,但在这些企业内部,优势更大的企业也具有更大的竞争力。竞争力的提升主要体现在新产品的销售占比即创新程度上,较高创新程度的企业通过国内市场验证了新产品的稳定需求并使新产品更为成熟,进而有更大的动机快速进入东道国获取市场收益,因而可以得到本文的理论推断2:

在有产品创新企业内部,产品创新程度的提升能加快企业对外直接投资速度,即垄断优势理论在产品创新程度维度起主要作用。

在国内文献中,有关创新和企业对外直接投资的研究大多集中在后者如何影响前者上,包括宏观维度的论证[19-20]以及微观维度的论证[21-22],基本发现对外直接投资能提升企业创新水平。与这些文献不同,本文的研究方向正好相反,从速度视角探讨企业产品创新如何影响对外直接投资行为,构成了本文在文献上的边际贡献。

三、 数据与样本特征

在本文的实证研究中,首先需要对企业对外直接投资速度和产品创新两个指标进行度量。关于企业对外直接投资速度,国际学术界往往采用两种方法进行度量,一是用企业成立时间和首次对外直接投资时间之间的年份跨度衡量[23-25];二是用首次对外直接投资开始每年累积平均对外直接投资项目数衡量[26-27]。在数据要求上,第一类度量方法仅需要企业成立与首次对外直接投资年份数据,第二类度量方法则需要企业有连续的对外直接投资行为数据。鉴于我国多数企业仅存在一次对外直接投资行为,采用第一种方法可以获得更多的样本数量,因而本文用企业成立与首次对外直接投资行为之间的年份跨度作为企业对外直接投资速度的衡量指标,越小的数值指标代表越快的企业对外直接投资速度。关于产品创新,国内大多数基于《中国工业企业数据库》的微观实证研究大多使用企业新产品产值度量[21,28],因此本文也采用这种方式构建,用企业有无新产品产值的二值变量衡量产品创新倾向,用1表示有产品创新,用0表示无产品创新;对于有产品创新的企业,用企业新产品产值占总产值的比重度量产品创新程度。

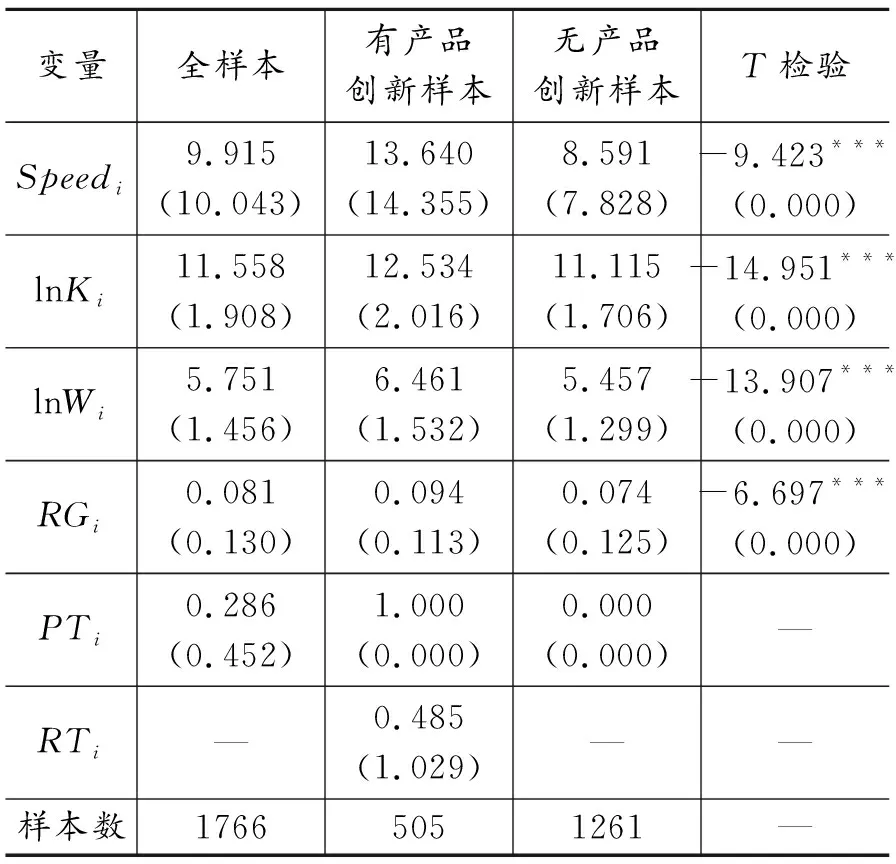

与大多数在微观上研究企业对外直接投资行为的文献相似,本文通过企业名称匹配2003-2010年间《中国工业企业数据库》和《境外投资企业(机构)名录》构建实证研究的微观数据库。起点年份选择2003年是因为直到该年中央放宽外汇管制后才出现持续的企业对外直接投资行为。由于从首次对外直接投资行为角度衡量企业对外直接投资速度,本文仅保留与企业成立年份最接近的对外直接投资记录,删除其他年份的投资记录;在此基础上,再将匹配后的数据库与《境外投资企业(机构)名录》中2003年以前的样本进行匹配,删除对外直接投资年份发生在2003年以前的企业样本,以保证所有样本均是首次对外直接投资记录。经过多次匹配并删除无新产品产值数据的企业样本后,本文最终共得到1766家首次对外直接投资企业样本用于实证研究。

在这1766家企业样本中,有505家企业存在产品创新,占比为28.6%;有1261家企业不存在产品创新,占比为71.4%。其中有产品创新的企业对外直接投资速度指标均值为13.64,大于无产品创新企业的8.59,由于较大的指标代表较慢的对外直接投资速度,因此在统计上显示出无产品创新企业的对外直接投资速度要快于有产品创新的企业。图1分别绘出了有产品创新和无产品创新企业的对外直接投资速度核密度分布图,从图中可以发现无产品创新企业的对外直接投资速度更集中在指标值较低即速度较快的区域。

图1 企业对外直接投资速度核密度分布图

进一步地,图2绘出了有产品创新企业的产品创新程度和企业对外直接投资速度之间的散点关系图,从拟合中可以发现两者存在负相关性,在统计上反映出产品创新程度越高的企业有越小的对外直接投资速度指标值,即越快的投资速度。因而,在统计上图1和图2反映出的数据信息与本文理论推断1和理论推断2保持了一致。

图2 产品创新程度与企业对外直接投资速度散点图

四、 实证研究

(一) 方程与变量

为了展开产品创新影响企业对外直接投资速度的实证研究,本文建立如下的回归方程:

Speedi=α0+α1lnKi+α2lnWi+α3RGi+α4PTi+μi (1)

注:表内为变量均值,括号内为标准差;T统计量为有产品创新企业与无产品创新企业样本的比较,括号内为P值,上标***表示在1%水平显著。

这里Speedi是对外直接投资企业i的投资速度,用上文所述方法度量。lnKi为对外直接投资企业i的总资产规模(千元)对数值,代表企业资产规模;lnWi为对外直接投资企业i的年均就业人数(人)对数值,用来反映企业就业规模。RGi为对外直接投资企业i的企业管理费用占营业成本比重,代表企业内部管理效率,越低的指标值反映越高的企业内部管理效率。PTi为对外直接投资企业i是否存在产品创新的虚拟指标,衡量企业产品创新倾向;RTi为有产品创新对外直接投资企业i的产品创新程度,两者均由上文所述的方法度量。方程(1)研究产品创新倾向对企业对外直接投资速度的影响,方程(2)研究有产品创新企业的创新程度对企业对外直接投资速度的影响。本文回归数据均由《中国工业企业数据库》和《境外投资企业(机构)名录》按上文所述方法匹配而得。表1列出了本文回归数据的基本信息。

从数据基本统计信息中和T检验统计量中可以发现,有产品创新企业和无产品创新企业存在明显的差异,有产品创新企业规模更大,对外直接投资速度更低,并且由于管理难度增加导致内部管理效率更低。

(二) 基准回归及解释

在本文回归方程中,被解释变量企业对外直接投资速度Speedi由企业首次对外直接投资与成立年份之间的跨度衡量,是一个非负整数,因而模型属于计数模型,本文使用普通最小二乘法回归和泊松回归同时进行估计。表2和表3分别列出了方程(1)和方程(2)产品创新倾向及产品创新程度影响企业对外直接投资速度的普通最小二乘法回归和泊松回归结果。

表2产品创新倾向回归结果

变量OLSPoissonC-10.444***(-7.20)-10.382***(-7.25)0.427***(8.95)0.353***(8.51)lnKi1.056***(5.16)1.063***(5.07)0.094***(13.51)0.937***(13.22)lnWi1.246***(4.62)1.268***(4.68)0.108***(11.86)0.112***(12.09)RGi5.599***(3.03)5.348***(3.03)0.464***(9.81)0.435***(9.84)PTi2.350***(4.45)2.280***(4.49)0.212***(12.69)0.205***(12.85)年份变量不控制控制不控制控制R20.1650.1670.1500.155样本数1766176617661766

注:括号内为t值;***、**和*分别表示在1%、5%和10%水平上显著。

表3产品创新程度回归结果

变量OLSPoissonC-17.678***(-4.33)-20.131***(-4.51)0.401***(4.81)0.394***(3.79)lnKi2.313***(3.81)2.293***(3.72)0.161***(13.15)0.159***(12.87)lnWi0.491(0.61)0.618(0.74)0.029*(1.77)0.041**(2.29)RGi9.331(1.71)9.652*(1.76)0.524***(5.96)0.587***(6.25)RTi-3.678*(-1.85)-3.846*(-1.89)-0.251***(-6.19)-0.259***(-6.33)年份变量不控制控制不控制控制R20.1360.1400.1400.154样本数505505505505

注:括号内为t值;***、**和*分别表示在1%、5%和10%水平上显著。

从表2和表3的回归结果中可以发现lnKi和lnWi的系数除了在产品创新程度的OLS回归中不显著外,在其他各处均显著为正,说明相比于小规模企业,大规模企业灵活度较低,战略调整较慢,进行对外直接投资的决策也需要更长时间,因而对外直接投资速度较慢。RGi的系数均显著为正,由于较低的RGi指标代表越高的企业内部管理效率,结合企业对外直接投资速度指标的含义,该结果反映出内部管理效率越高的企业有越快的对外直接投资速度,这是因为高内部管理效率企业更能应对快速对外直接投资带来的协调问题,能更为有效地管理不同的国外分支机构。在表2中PTi的系数在各列中均显著为正,反映出相比于无产品创新企业,有产品创新企业的对外直接投资速度更慢。该结论验证了对于我国企业而言,总体上进行对外直接投资的动机是寻求创新资源,因而无产品创新的劣势企业更倾向于快速进入东道国,反映出非平衡理论在我国企业对外直接投资行为中的适用性。在表3中,RTi的系数显著为负,说明对于优势企业,产品创新程度的提高也能加快企业对外直接投资速度,这是因为有产品创新的企业具备一定的竞争优势,开展对外直接投资的动机是获得国外市场,创新程度越高的企业具有越大的国际竞争力,更倾向于快速进行对外直接投资获取市场收益。本部分的实证研究结果从速度视角表明,在产品创新倾向维度,我国企业对外直接投资的主要动机是获取创新资源,起主要作用的是非平衡理论;而在产品创新程度维度,我国企业对外直接投资的主要动机是开拓市场,起主要作用的是垄断优势理论。

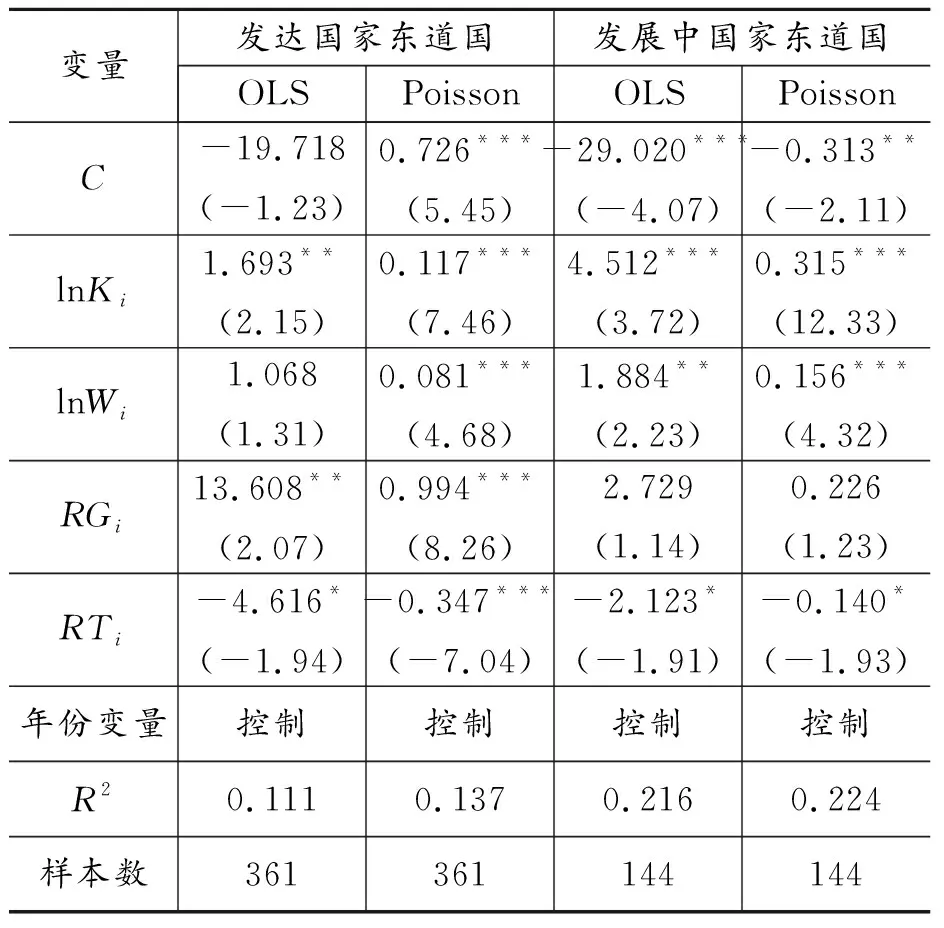

(三) 分样本回归及解释

发达国家和发展中国家在经济上存在较大的差异,这也导致我国企业对这两类东道国的对外直接投资存在较大的动机差别。因而需要进一步分别采用发达国家和发展中国家分样本对产品创新如何影响企业对外直接投资速度进行验证,得到表4和表5的结果。从回归结果中可以发现,各控制变量的系数符号未发生变化,仅少数变量显著性有所改变,能基本确认控制变量的稳健性。表4中PTi的系数和表2保持一致,表5中RTi的系数和表3保持一致,说明无论是在发达国家还是发展中国家的东道国,产品创新倾向和产品创新程度影响企业对外直接投资速度的方式均未发生变化,说明本文的回归结果是稳健的。

表4 产品创新倾向分样本回归结果

注:括号内为t值;***、**和*分别表示在1%、5%和10%水平上显著。

表5产品创新程度分样本回归结果

变量发达国家东道国发展中国家东道国OLSPoissonOLSPoissonC-19.718(-1.23)0.726***(5.45)-29.020***(-4.07)-0.313**(-2.11)lnKi1.693**(2.15)0.117***(7.46)4.512***(3.72)0.315***(12.33)lnWi1.068(1.31)0.081***(4.68)1.884**(2.23)0.156***(4.32)RGi13.608**(2.07)0.994***(8.26)2.729(1.14)0.226(1.23)RTi-4.616*(-1.94)-0.347***(-7.04)-2.123*(-1.91)-0.140*(-1.93)年份变量控制控制控制控制R20.1110.1370.2160.224样本数361361144144

注:括号内为t值;***、**和*分别表示在1%、5%和10%水平上显著。

五、 倾向得分匹配检验

在本文回归方程(1)中,最佳的检验方法是评估企业在有产品创新和无产品创新状态下的对外直接投资速度差异,然而在实证研究中无法观测一个有产品创新的企业在无产品创新下的对外直接投资行为,这是一种“反事实”行为。本文上述部分的策略是将产品创新倾向处理成一个二元变量进行回归,但是这种方式又可能存在内生性问题,即其他因素共同决定了企业的对外直接投资速度和是否进行产品创新的决策。综上所述,一方面为了检验本文产品创新倾向回归是否因内生性问题影响了稳健性,另一方面也为了更为接近企业是否存在有无产品创新时对外直接投资速度差异的“反事实”估计,本部分采用倾向得分匹配方法对回归方程(1)再次进行检验。

倾向得分匹配的思路是先将总样本分为有产品创新的企业和无产品创新的企业两组,即处理组和对照组,然后将处理组和对照组进行匹配,使得匹配后的两个样本组企业仅在有无产品创新上存在差异,而在其他方面保持相似。在此基础上,可使用匹配后的对照组作为处理组的反事实估计,进而可以评估产品创新如何影响企业对外直接投资速度。本部分使用回归方程中的各控制变量作为协变量对企业有无产品创新进行倾向得分匹配,表6得到各协变量匹配前后的对比情况。

表6 匹配前后控制变量对比

从表6中的均值可以发现,相比于匹配前,各协变量的处理组和对照组的均值在匹配后更为接近。T检验则发现相比于匹配前处理组和对照组之间存在显著的差异,匹配后处理组和对照组的差异不再明显。因此,表6的信息反映出本部分的倾向得分匹配效果较佳。进一步地,图3绘出匹配前后处理组和对照组的倾向得分值核密度分布图。从图3中可以发现,匹配后处理组和对照组的得分核密度图更为接近,这也表明了匹配后两组样本的特征更为接近,再次验证了本部分倾向得分匹配的效果。

图3 匹配前后得分值核密度图

在对处理组和对照组进行倾向得分匹配后,本部分使用近邻匹配、卡尺匹配和核匹配等多种方法检验有无产品创新的处理组和对照组在对外直接投资速度上是否存在差异,得到表7的结果。表7中各匹配方法的ATT值均表明相比于对照组,处理组有更大的对外直接投资速度值,即更慢的对外直接投资速度,并且T统计量均显著。该结果进一步表明,在控制其他变量后,产品创新倾向降低了企业对外直接投资速度,与前文的实证研究结果保持一致,再次验证了非平衡理论在我国对外直接投资中的适用性。

表7 倾向得分匹配估计结果

注:近邻匹配个数选择为3;卡尺匹配选择半径卡尺;核匹配选择默认的核函数;***代表在1%水平上显著。

六、 结论与政策含义

企业对外直接投资速度不断加快和规模不断增加已经逐步成为我国对外开放的新亮点,也已成为我国影响全球经济的重要途径,而“一带一路”倡议势必会进一步推动该发展势头。在这种背景下,探明怎样的企业具有更快的对外直接投资速度有助于为商务部门制定高效的对外直接投资促进政策提供理论参考,本文以产品创新为切入点对此进行了实证研究。在国际投资理论中,垄断优势理论认为有产品创新的企业因获取市场动机而进行对外直接投资,非平衡理论则认为无产品创新的企业因寻求创新资源而进行对外直接投资。本文从企业对外直接投资速度视角对这两个理论进行检验,发现在产品创新倾向维度,无产品创新的企业有更快的对外直接投资速度;但在有产品创新企业内部,创新程度越高的企业具有越快的对外直接投资速度。进一步地,本文使用倾向得分匹配方法对产品创新倾向如何影响企业对外直接投资进行了反事实估计,验证了实证研究结果的稳健性。在理论上,本文从产品创新角度发现,我国总体上看劣势企业有更大的动机提升对外直接投资速度,而在优势企业内部,优势程度的提升也会加快对外直接投资速度。这两点构成了发展中国家企业在对外直接投资行为中的独有特征,也是本文研究结论的创新处。

本文的研究对于当前我国制定促进企业对外直接投资和提升产品创新水平的政策措施也有一定的参考价值。首先,无产品创新企业因创新资源获取的动机而具有较快的对外直接投资速度,然而这类企业因自身实力较弱而难以抵抗较大的对外直接投资风险,因而商务部门应引导这类企业在提升对外直接投资速度之前及时有效评估各类东道国风险,并建立完善的风险防控体系。其次,对于有产品创新的优势企业,创新程度是提升企业对外直接投资速度的影响方式之一,因此商务部门应联合技术部门强化优势企业的专利和产权保护,以此激励优势企业将更多资源用于创新水平提高,以产品优势提升国际竞争力,以高竞争力为途径加快对外直接投资速度占据东道国市场。再次,企业内部管理效率的提高也能加快对外直接投资速度,因此企业在对外直接投资之前应建立完善规范的内部管理制度,建立母公司与海外子公司之间协调的规范措施,降低母公司与子公司之间的沟通交易成本。最后,商务部门应和科技部门联合完善国内总体创新环境,一是加强企业之间创新资源的外溢性,提升技术创新企业对劣势企业的辐射能力;二是加大人力资本投入,以增加高科技人才数量的方式提升总体创新能力。

[1]HYMER S H.The international operations of national firms:a study of direct foreign investment[M].Cambridge,MA:MIT Press,1967:59-113.

[2]MOON H,ROEHL T.Unconventional foreign direct investment and the imbalance theory[J].International Business Review,2011,10(2):197-215.

[3]吴晓波,丁婉玲,高钰.企业能力、竞争强度与对外直接投资动机——基于重庆摩托车企业的多案例研究[J].南开管理评论,2010(12):68-76.

[4]曾剑云,刘海云,符安平.交换威胁、技术寻求与无技术优势企业对外直接投资[J].世界经济研究,2008(2):54-59.

[5]蒋冠宏,蒋殿春.中国工业企业对外直接投资与企业生产率进步[J].世界经济,2014(9):53-76.

[6]刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015(8):124-140.

[7]汝毅,郭晨曦,吕萍.高管股权激励、约束机制与对外直接投资速率[J].财经研究,2016(3):4-15.

[8]罗伟,葛顺奇.中国对外直接投资区位分布及其决定因素——基于水平型投资的研究[J].经济学(季刊),2013(4):1443-1464.

[9]胡兵,邓富华.腐败距离与中国对外直接投资——制度观和行为学的整合视角[J].财贸经济,2014(4):82-92.

[10]蒋冠宏.制度差异、文化距离与中国企业对外直接投资风险[J].世界经济研究,2015(8):37-47.

[11]JOHANSON J,PAUL W.The internationalization of the firm:four Swedish cases[J].Journal of Management Studies,1975,12(3):305-322.

[12]BARKEMA H,BELL J,PENNINGS J.Foreign entry,cultural barriers,and learning[J].Strategic Management Journal,1996,17(2):151-166.

[13]CHANG S.International expansion strategy of Japanese firms:capability building through sequential entry[J].Academy of Management Journal,1995,38(2):383-407.

[14]KOGUT B,CHANG S J.Platform investments and volatile exchange rates:direct investment in the US by Japanese electronic companies[J].Review of Economics and Statistic,1996,78(2):221-231.

[15]JIAN R,BEAMISH P,MAKIO S.Time compression diseconomies in foreign expansion[J].Journal of World Business,2014,49(1):114-121.

[16]PACHECO G,HAWK A,YEUNG B.Speed and Tobin’s q[R].Working Paper,New York University,2010.

[17]CHANG S,RHEE J.Rapid FDI expansion and firm performance[J].Journal of International Business Studies,2011,42(8):979-994.

[18]HILMERSSON M,JOHANSON M.Speed of SME internationlization and performance[J].Management International Review,2016,56(1):67-94.

[19]董有德,孟醒.OFDI、逆向技术溢出与国内创新能力——基于我国分价值链数据的检验[J].国际贸易问题,2014(9):120-129.

[20]尹东东,张建清.我国对外直接投资逆向技术溢出效应研究——基于吸收能力视角的实证分析[J].国际贸易问题,2016(1):109-120.

[21]毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J].世界经济,2014(8):98-125.

[22]叶娇,赵云鹏.对外直接投资与逆向技术溢出——基于企业微观特征的分析[J].国际贸易问题,2016(1):134-144.

[23]LUO Y,ZHAO J,DU J.The internationalization speed of e-commerce companies:an empirical analysis[J].International Marketing Review,2005,22(6):693-709.

[24]MUSTEEN M,FRANCIS J,DATTA D.The influence of international networks on internationalization speed and performance:a study of Czech SMEs[J].Journal of World Business,2010,45(3):197-205.

[25]JORGENSEN E.Internationalisation patterns of border firms:speed and embeddedness perspectives[J].International Marketing Review,2014,31(4):438-458

[26]VERMEULEN F,BARKEMA H G.Pace,rhythm,and scope:process dependence in building a profitable multinational corporation[J].Strategic Management Journal,2002,23(7):637-653.

[27]YANG J,LU J,JIANG R.Too slow or too fast? Speed of FDI expansions,industry globalization,and firm performance[J].Long Range Planning,2017,50(1):74-92.

[28]杜威剑,李梦洁.产业集聚会促进企业产品创新吗?——基于中国工业企业数据库的实证研究[J].产业经济研究,2015(4):1-9.