美菱电器有限公司财务风险识别分析

2018-06-27郭成李惠莹

郭成 李惠莹

1 研究思路

我们以美菱电器为基础,通过定性与定量分析相结合的方法进行实证分析,在财务风险识别过程中,先是对美菱电器所面临的财务风险进行定性阐述,结合F-score模型应用对财务报表数据进行定量分析,进行数据处理,最后通过财务管理及会计专业知识结合具体数据分析,得出相应的分析结果。

2 F-sc o r e模型

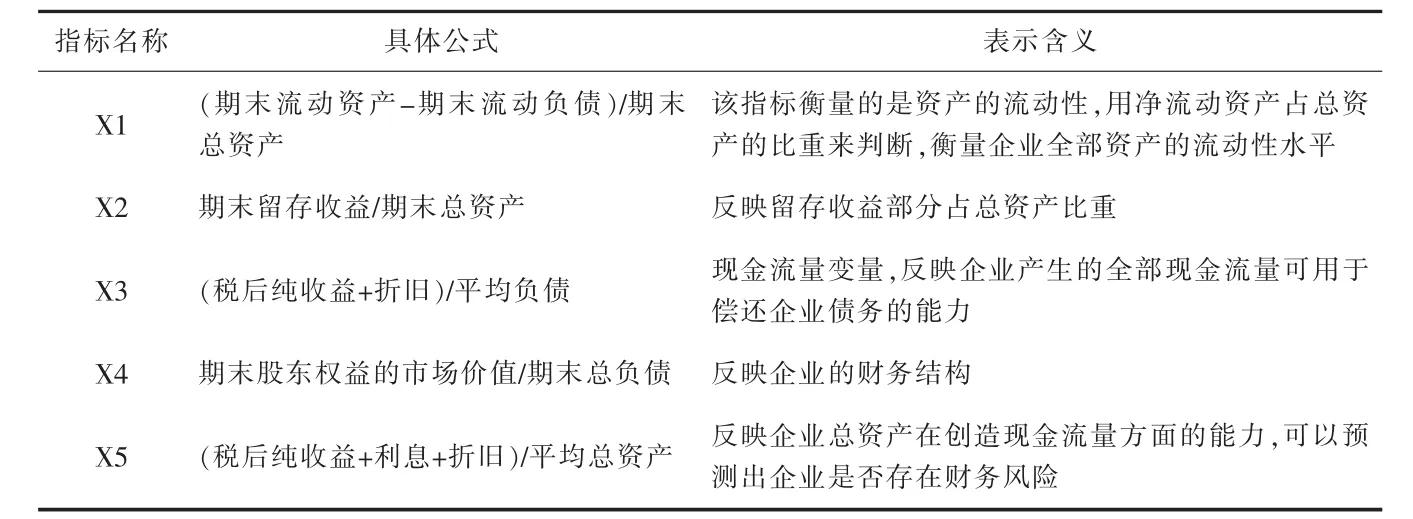

表1 F-score具体指标及含义

F值模型是对Z值模型的完善和补充。F值模型添加了现金流量这一预测指标,现金流量是预测企业存在财务风险的有效指标,同时F值模型还考虑到了现代化公司的财务发展以及现金管理技术。

2.1 评价指标选取原则

对于模型数值选取原则可以简要概括为以下几点:(1)预测性,在评价指标选取的过程中,应当考虑数据的预测能力。(2)可获得性,在对评价模型进行计算时,应当保证所应用的相关数据可以准确的获取,以保证模型计算结果的准确性和真实性。(3)关联性,该条特性是指在进行财务风险评估时选取的数据都是与预测防范风险相关的数据,以保证评价结果的正确性和针对性,为评价结果的质量提供保障。(4)系统性,构建财务危机预警模型的时候,选取的指标要真实而全面的反映企业的财务状况,各个指标间还应该互补。

2.2 指标设定

结合上一章数据的选取原则,在这一部分将根据F-score评价模型计算公式进行指标的设定,F-score公式如下,具体指标如表1所示。

F-score模型中的5个自变量的选择是基于财务理论,其临界点为0.0274,若F值低于0.0274,则将被预测为破产公司;反之,若F值高于0.0274,则公司将被预测为能持续经营的公司。对于F-score模型,其不定区域为分界点上下0.0775的范围,即-0.0501至0.1049之间。F值在此区域的公司,其破产与否将无法通过模型预测出,需要结合其它情况进一步分析。

表2 F-score模型相关指标

3 数据处理

本次研究主要采用美菱电器2013年至2017年的财务数据为主要依据,结合F-score评价模型相关指标以及要求进行具体操作,以此提供更为准确有效的评价结果。最后通过运用SPSS财务分析软件结合数据对上文提出的评价公式及相关指标进行计算,从而得到以下结果,如表2所示。

4 F-sc o r e模型实证结果分析

F-score模式的数值在其临界点上下0.0775内为所谓的不确定区域,即在此区域内,可能将原始成本中能继续生存的公司预测为破产公司,而将破产公司预测成继续生存公司。根据评价结果显示,本企业2017年所得F值恰好处在不确定区间,但低于其以往年度的的评价结果,而且其2016年的评价结果表现良好,2017年突然转为财务风险不确定,表明该企业在2017年在很大程度上存在财务风险。因此,美菱电器应当重视对于资金的管理,提高资金的流动性和企业的偿债能力,以减小产生风险的可能性,从而保证企业的正常运行。

[1]周首华.杨济华等.论财务危机的预警分析-F分数模型[J].会计研究,1996.8.8-9.

[2]李吉林.基于F分数模型的上市公司财务危机预警系统研究[J].财税金融,2010(6):72-73.