承运清算模式下铁路货运经营策略探讨

2018-06-27赵铭,付兵,杨磊

赵 铭,付 兵,杨 磊

(1. 中国铁路武汉局集团有限公司 货运营销处,湖北 武汉 430071;2. 中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

建国以来,我国铁路运输财务清算模式经历了初期的直通清算、收支两条线、清算单价调节等多个阶段。2005年,铁路货运实行管直清算,即货运收入管内归己 (发局)、直通按工作量和相应单价进行清算。2013年中国铁路总公司成立后,针对货物快运、接取送达两端服务等货运新产品按照“谁提供服务,收入归谁”进行了相应调整和补充。2018年,为建立公开、公平、公正的铁路货物运输清算秩序,真实准确反映经营情况,中国铁路总公司在全路实行货物承运清算。为进一步开拓货运市场,提高铁路经营收益,需要对铁路实行货物承运清算模式的收支情况比较分析,研究货运承运清算模式下铁路局集团公司的货运市场经营策略。

1 概述

铁路货运实行承运清算,即承运企业取得全程货物运费进款 (含集装箱使用费和篷布使用费,不含外企业运价高出部分,下同),按计费工作量和对应清算单价按票向提供服务企业付费。提供服务企业按车流工作量及中国铁路总公司调度命令实际完成工作量和对应清算单价清算承运企业的付费[1]。

作为承运货运业务的企业即各铁路局集团公司,清算的收入来源于2个部分:一是货物运费收入,其中运价高出部分清算给相应的线路所属企业;二是货物运输杂费收入,包括车站杂费进款 (不含集装箱使用费和篷布使用费) 和两端服务进款等,按照“谁提供服务,收入清算给谁”的原则,清算给提供服务企业。而铁路建设基金,不参与清算,全额上缴中国铁路总公司,由中国铁路总公司统一汇缴财政部。

承运企业按计费工作量和对应清算单价按票支付,付费项目包括机车牵引费、线路使用费、车辆服务费、到达服务费、综合服务费 5 项,分别补偿机车牵引服务相关成本支出,工务、电务、通信等基础设施服务相关成本支出,车辆服务企业的货车使用费,到达作业服务相关成本,车辆中转服务、空车走行、集装箱和篷布使用相关成本支出。

实施货运承运清算,首次产生了货票盈余的概念(每单货票清算的运费收入部分核减相应支出部分),为正即为盈余,为负即为亏损,这使货运经营部门和人员第一次可以分析每单货票的经济效益。尽管货票盈余不能等同于产生的利润,由于不含装车端相应的货运成本支出,同时也不包括税费因素 (以下同),但可以近似于毛利,从而作为开展货运经营工作,制定经营策略的最为重要的依据之一,有利于在货运经营系统全员树立盈亏观念。

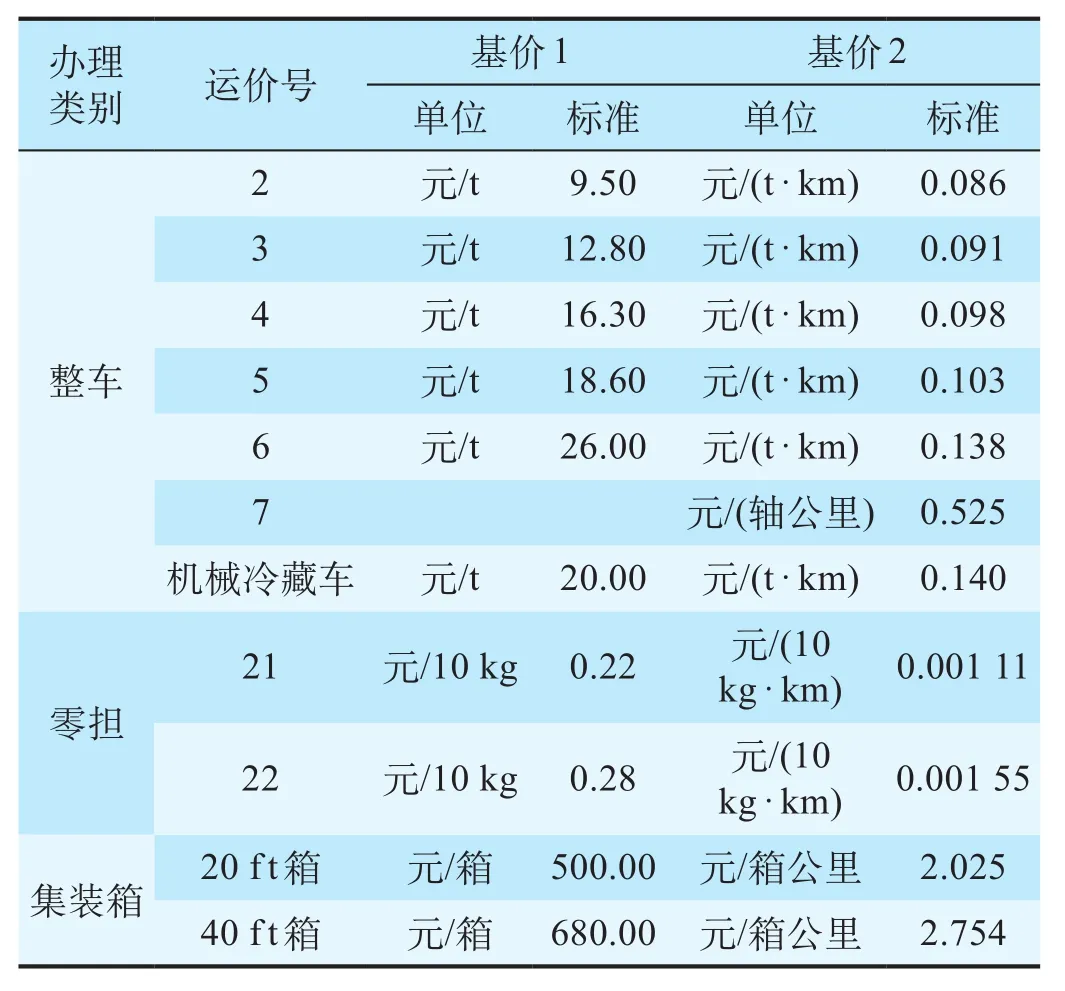

从货运承运制清算来看,每单货票运费收入与运价密切相关,因而运费收入应重点分析不同运价号和运价里程下的经济性。2018年1月 1日,国铁电气化附加费并入运费,不再单独核收,铁路货运价格改由 3 部分组成,即货物运费、铁路建设基金和货运杂费。其中,货物运费由国铁统一运费和特价线运费 2部分组成。由于在货运承运制清算中规定了特价线运费,超出国铁平均水平的部分归于相关线路所属企业,因而在盈亏分析时采用国铁统一运费标准作为依据。根据《铁路货物运价规则》规定,铁路货运不同品名分类有不同的运价号,而且同一类别下不同货物也可能运价号不同,每单货票产生的国铁运费=(基价 1+基价 2×运价里程)×计费重量。铁路货物运价率如表1 所示[2]。

表1 铁路货物运价率表Tab.1 A breakdown of railway freight transportation

根据以上分析,重点针对整车和集装箱货物运费收入进行分析。

2 货运承运清算条件下货票盈余分析

2.1 货物运费收入计算

(1)整车运费收入。货物装载质量按每车60 t 取值,最远距离按目前全国运距水平取 3 000 km。经过计算,整车货物在不同运价号、不同运距下,不同货物品类运费收入水平与货物品类 (运价号) 有着密切关系,而且运费收入随着运距的增加而逐步增长。

(2)集装箱运费收入。在计算集装箱运费收入时,按每车收入进行比较,20 ft 集装箱按每车1 组 2个集装箱、40 ft 集装箱按每车1 组 1个集装箱进行计算。根据《铁路货物运价规则》第 22 条, 20 ft 集装箱运费收入计算考虑了 20% 的加成。经计算,20 ft集装箱运费收入高于40 ft 集装箱,并且运费收入随着运距的增加而逐步增长。

2.2 付费支出分析

2.2.1 铁路货运承运清算规则

根据铁路货运承运清算制,承运企业按计费工作量和对应清算单价按票支付。每票总支出为机车牵引费、线路使用费、车辆服务费、到达服务费、综合服务费 5 项费用的合计数[3]。各项费用计算公式如下。

机车牵引费=∑ (每票所经分线路所属企业、分内燃和电力计费机车牵引万总重吨公里×对应机车牵引费清算单价)

线路使用费=∑ (每票相应计费重车车辆公里×统一线路使用费清算单价×对应调节系数)

车辆服务费=∑ (每票计费重车车辆公里×统一车辆服务费清算单价)

到达服务费=∑ (每票货物计费吨 (标准箱)×对应到达服务费清算单价)

综合服务费=∑ (每票货物运费进款)×统一综合服务费清算比例

为方便计算分析,根据《铁路货物运输进款清算办法 (试行)》,公式中各系数取值均以中国铁路总公司公布的中国铁路武汉局集团有限公司清算单价标准进行计算。

2.2.2 清算支出计算

根据上述公式计算清算支出,可以得到区别运价号的整车货物清算支出与货物本身的性质关系不是很明显,仅仅是随着运距的变化而改变。而 20 ft 与 40 ft 集装箱清算支出差别显著,20 ft 集装箱清算支出递增趋势明显高于40 ft 集装箱,表明集装箱清算支出与箱型关系密切。

为分析货物在不同运距条件下的清算支出占比情况与规律,以 4 号运价整车货物为例,分析不同运距下 5 项费用支出情况。4 号运价整车货物分项支出曲线如图1 所示。

图1 4号运价整车货物分项支出曲线图Fig.1 An expenditure curve of the wagonload freight at tariff code 4

从图 1 可以看出,5 项支出中占比最高的是机车牵引费,其次是线路使用费。到达服务费的占比在运距达到800 km 以后开始低于综合服务费的占比。另外,除到达服务费和综合服务费2 项支出的占比是随着运距的递增而逐步减小外,其他 3 项支出均是随着运距的增加而增长,并且机车牵引费和线路使用费 2 项支出随着运距的增长其占比变化相对明显,增长幅度逐渐提升。

2.3 货票盈余分析

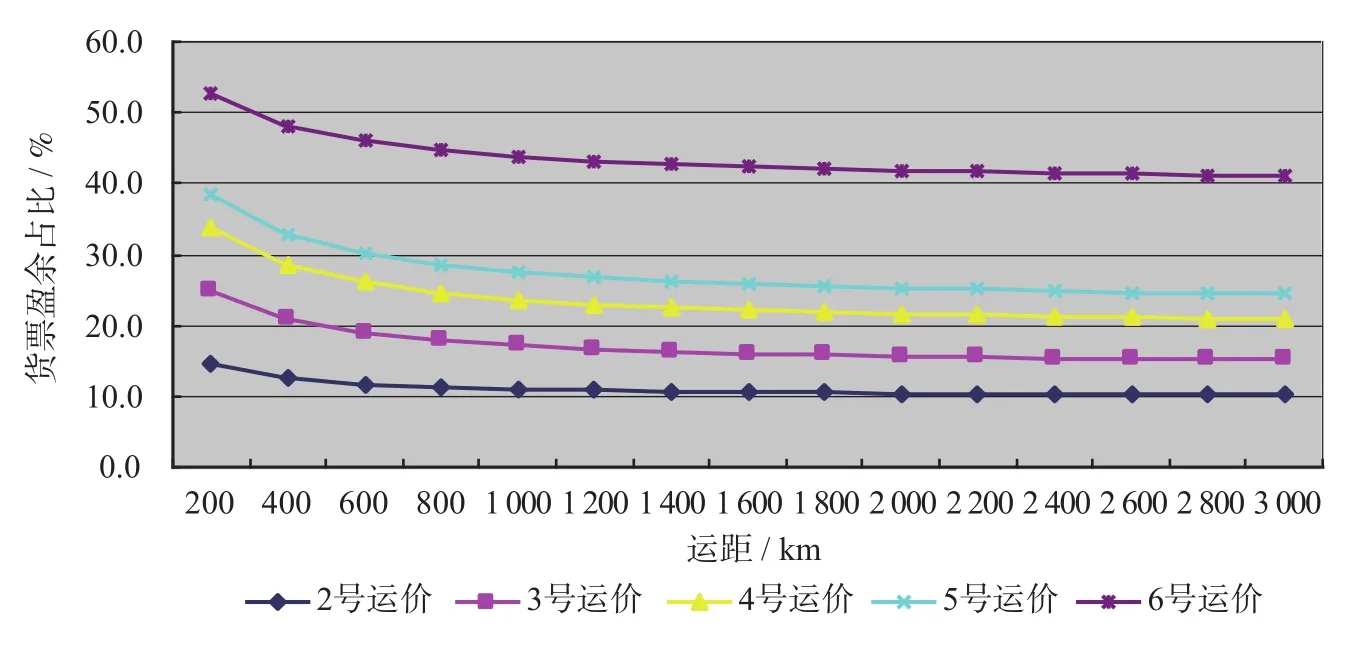

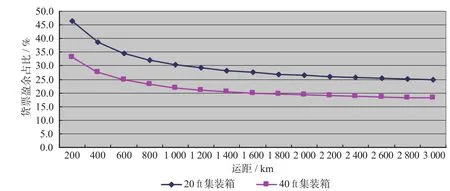

根据中国铁路总公司货运承运清算规则,对整车不同运价号的货物和不同箱型的集装箱货物在不同运距条件下所产生的货票盈余进行分析比较。由于每票货物的货票盈余=运费收入-清算支出,经计算,整车货物运价号越高,货票盈余越高;运距越远,货票盈余总额越大;集装箱货物与整车货物的货票盈余情况一致。通过货票盈余可以计算出不同货物品类在不同运距条件下货票盈余占比,即货票盈余占比=货票盈余/货物运费收入。经计算,整车货物货票盈余占比曲线如图2所示,集装箱货物货票盈余占比曲线如图3 所示。

图2 整车货物货票盈余占比曲线图Fig.2 A surplus ratio curve of waybills by wagonload freight

从图 2 至图 3 可以看出,无论是哪种运输方式和计费方式,货票盈余占比均是随着运距的递增而逐步减小的,并且运价号越高的整车货物货票盈余占比要明显高于低运价号货物[4]。集装箱货物 40 ft 集装箱货票盈余占比明显低于20 ft 箱,同时还可以看到集装箱的货票盈余占比相对较高,整体货票盈余占比仅次于整车6 号运价货物的货票盈余占比,这也是要大力发展集装箱运输的重要因素之一。

图3 集装箱货物货票盈余占比曲线图Fig.3 A surplus ratio curve of waybills by container transport

3 货运承运清算模式下货运经营策略

(1)在市场需求旺盛的情况下,大力发展运价高、运距远的货源。在同样运距的情况下,不同运价号货物运费收入差别较大[5]。因此,在承运制清算的条件下,各铁路局集团公司要想提高经济效益,必须将有限的资源集中到高运价号、长运距的货物上,建立相应比选机制,优先保证此类货物的运输。

(2)在市场需求疲软或不同交通方式竞争激烈的情况下,应保证货票盈余为正。收不抵支是任何经营活动的大忌。根据铁路货运承运清算制规则,即使不考虑装车端相关成本,运价号越低,货票盈余占比越低。事实上,可以通过货票盈余占比情况来确定货物运价的浮动标准,即采用货物运价下浮方式与其他运输方式竞争的话,原则上是对运价下浮幅度超过货票盈余占比的项目不予支持,这是由于运价下浮幅度超过货票盈余占比将会造成货票盈余为负的状况。

(3)在货源极度匮乏,同时装车方向又与排空方向一致,即使是低运价号货物,在没有更好选择的情况也应充分考虑。以 2 号运价货物为例进行分析,2 号运价货物主要品类有非金属矿石类和矿物性建筑材料类的石灰石、河砂、碎石等。当前,国家正处在由高速度发展向高质量发展转换的关键时期,以上品类货物运输需求十分旺盛[6]。对于这些货物,尽管按照承运清算制,运价只有不到 15% 的可下浮空间,但只要保证收支持平,也应积极争取此类货源。如果运输主要路径在承运的铁路局集团公司管内,所付支出实际上主要清算给本集团公司,同时又是排空方向,相当于公路的捎脚运输,即使略有亏欠也是可以统筹考虑的。

(4)对于总量大,但发货品类多、方向多、发货量不集中的企业集团,可以采取量价互保的形式,在承运清算制下将整体运量的经济性作为衡量标准。所谓量价互保的经营策略,是指作为承运方的铁路局集团公司,在年初相关大型企业无法准确预测全年不同货物品种销售方向、销售数量的情况下,根据往年数据,要求企业方的运输总量达到一定规模、铁路运输比例有所提升,据此给予不同阶梯运价优惠的方式[7]。这种方式,在铁路货源相对匮乏的地区,能够激发企业的积极性,主动向铁路转移货源,实现增运增收。在此情况下,对于部分到站出现货票盈余的亏欠,只要总体营收情况良好,可以考虑接受,从而保证运价优惠政策的相对集中,方便经营人员、企业方的测算。

(5)考虑我国铁路客货运输方向上的巨大差异,应注重发挥各铁路局集团公司的积极性、主动性和创造性。我国幅员辽阔,资源分布、经济发展南北东西中各大区域差别明显。从全国一盘棋的角度,货运承运制清算明晰了效益标准,强化了效益导向。从地区差异性的角度,面对统一的政策,由于各铁路局集团公司面对截然不同的市场环境,采取的经营策略可能大相径庭。因此,应鼓励各铁路局集团公司切实承担起经营主体责任,针对管内货源结构实行不同的经营策略。

(6)考虑不同铁路局集团公司的比较优势,适时调整清算系数杠杆,实现全路社会效益和经济效益最大化。当前的承运制清算办法,已经考虑了各铁路局集团公司的货运实际情况,各项系数的测定具有全面性和科学性[8]。在承运制清算全面执行一定时间后,应分阶段对各铁路局集团公司实际清算情况进行对比分析,对相关清算系数进行精细微调,让装车局做大、通过局做优、终到局做强,以清算系数杠杆促使各铁路局集团公司充分发挥本局优势,实现全路货运的社会效益、经济效益最大化。

4 结束语

实行货运承运清算是中国铁路总公司深化供给侧改革,落实企业市场主体地位,促进铁路良性可持续发展的一项重要举措。货运承运清算能够清晰反映每票货运业务的经营结果,体现运输组织方式和运输效率对企业盈亏的影响,对于促进企业提高运输效率效益、开拓市场具有重要意义。通过对不同货物品类、不同运距货物运输收入和清算支出的计算分析,提出承运清算模式下铁路货运经营策略,促使铁路从整体利益出发,适应市场化运作,提升企业效率和效益。

[1]中国铁路总公司.铁路货物运输进款清算办法(试行):铁总财[2017]333 号[A].北京:中国铁路总公司,2017.

[2]中国铁路总公司.铁路货物运价规则:铁运 [2005]46号[A].北京:中国铁路总公司,2005.

[3]吴勇光,曹惠萍.铁路运输清算模式的探讨[J].铁道经济研究,2002(2):45-47.

[4]高小珣,郭晓黎,王 烈,等.基于分品类运量的铁路物流运价敏感度及运价策略研究[J].铁道运输与经济,2016,38(8):1-6.GAO Xiao-xun,GUO Xiao-li,WANG Lie,et al.Study on Tariff Sensitivity and Tariff Strategy of Railway Logistics based on Traf fic Volume of Different Freight Categories[J].Railway Transport and Economy,2016,38(8):1-6.

[5]肖金霞.铁路货物运输价格改革对策探讨[J].铁道货运,2016,34(3):35-37.XIAO Jin-xia.Discussion on Countermeasures of Tariff Reform for Railway Freight Transportation[J].Railway Freight Transport,2016,34(3):35-37.

[6]欧国立.中国铁路运价体制和运价政策的变迁[J].综合运输,2006(4):22-25.

[7]高小珣,郭晓黎,左 琼,等.铁路货运量价格敏感度研究:以市场供需因素为基础[J].西南交通大学学报 (社会科学版),2015,16(1):112-119.GAO Xiao-xun,GUO Xiao-li,ZUO Qiong,et al.Research on the Price Elasticity of Railway Freight Volume based on Market Supply and Demand Factors[J].Journal of Southwest Jiaotong University(Social Sciences),2015,16(1):112-119.

[8]吴 亚.对现有铁路运输收入清算办法的思考[J].财经界 (学术版),2016(16):214-215.