号脉君正

2018-06-25沈伟民

沈伟民

2018年4月25日晚间,格力電器公布2017年业绩报告,公司营运收入、归属于上市公司股东的净利润分别为1482.86亿、224.02亿,比上年分别增长36.92%和44.87%。但是,公司在财报中却没有显示有关任何分红计划。

第二天,格力电器的股价下跌8.97%,逼近跌停,市值蒸发270亿。其后,格力电器股价再连续下跌,截至4月27日收盘,市值已累计蒸发367亿元。

按照靓丽的业绩,格力电器本可以股价上扬,公司市值也应该进一步增高,但出现的不利结果,必然归咎于其不分红计划。那么格力电器为什么不分红?

4月27日,格力电器对证监会的问询函这样回复:“根据 2018 年经营计划和远期产业规划,公司预计未来在产能扩充及多元化拓展方面的资本性支出较大,为谋求公司长远发展及股东长期利益,公司需做好相应的资金储备。公司留存资金将用于生产基地建设、智慧工厂升级,以及智能装备、智能家电、集成电路等新产业的技术研发和市场推广。”

请注意,格力电器所谓的“集成电路”本质就是芯片。按照技术语言就是,集成电路是用半导体材料制成的电路的大型集合,而芯片是由不同种类型的集成电路或者单一类型集成电路形成的产品。

在回复证监会的问询函中,格力电器还特别罗列了其1996年上市至今给股东的历年分红清单。在此历史阶段中,格力电器最高的分红率发生在上市当年,为80.65%,而在2014-2016年的近三年中,格力电器也表现很慷慨,分别达到了63.75%、72%、70.22%,回顾整个历史阶段,不计算2017年,过往21年中,格力电器也仅有两次没有分红计划而已,分别发生在1997年和2006年。

加权平均计算,格力电器实际年均分红率高达44.13%,因此,对于股东而言,格力电器称得上是“良心公司”。然而,资本的本性就是为了利益而存在。

明知得罪股东和资本市场,又为什么要投资于未来?对于深耕于产业经济中的格力电器管理层而言,他们比股东、资本更焦虑于现状。

基于格力电器在中国企业的代表价值和影响,《经理人》将“一边是优秀的业绩,一边却深陷股价下跌和市值缩水”的现象,称之为“格力现象”。

无独有偶。和格力电器的境遇一样,另一家上市公司君正集团(以下简称“君正”)也呈类似的“格力现象”。

君正在2017年12月12日发布了2017年的年度业绩预告,预计2017年1?12月归属于上市公司股东的净利润较上年同期相比变动幅度为25.00%至55.00%。

2018年3月31日,进一步发布预告确证为,预计2018年1-3月归属于上市公司股东的净利润与上年同期相比变动值为:16020万元至32040万元,与上年同期相比变动幅度:30%至60%。

但是,在这段“预告”期间的2017年12月14日晚间,君正发布公告称:“公司因正在筹划重大事项,该事项可能涉及重大资产重组,鉴于该事项存在重大不确定性,公司股票自2017年12月15日开市起停牌。”

没有想到的是,这一重大资产重组却历时达4个月之久。君正宣布“拟20.7亿收购中化物流剩余60%股权”,在2018年4月19日实施复牌。

按以往资本市场的态度和反应,遇到一边是业绩高增,一边是重大资产重组概念的股票,通常会进行一定程度的追捧和买盘进入,但是反映在君正身上的情况恰好相反:停牌前的2017年12月14日,君正股价为4.71元/股;2018年4月19日复牌也仅为4.81元/股,其后一天,下挫至4.53元/股,至4月27日(五一假期前交易日)跌至4.39元/股,较复牌第一天交易跌去8.73%,市值损失约35亿。

和格力电器2017年度不分红不同,君正在2017年度的分红还是近三年最高的。根据其财报显示,2017年的每10股派息数为0.3元(含税),占合并报表中归属于上市公司普通股股东的净利润的比率为11.78%,就这一比率相比较,2016年为10.65%,2015年为10.05%。

既然股东、投资者能够从君正身上获得利益,又为什么会导致君正处于冰火两重天的尴尬境地呢?除了场内资金、板块热点等因素之外,现在需要重新审视君正的业绩体征以及本次资产重组。

君正体征

在2017年财报中,君正此前高调说及的“产业为轮,金融为翼”的发展战略,没有再提及,代之的是较为复杂的表述:

坚持“稳健扩张+并购重组”的产业发展路径,通过精细化管理进一步巩固现有产业的竞争优势,持续追踪研究各种新型煤化工技术,规划建设多种新型煤化工技术工艺耦合共生、产品优势互补的综合能源化工基地;另一方面积极践行国家的“一带一路”战略,坚持“引进来和走出去并重”,“陆海内外联动、东西双向互济”的开放格局。同时,持续推动在金融板块“创新+互联网”的发展战略,积极发挥在金融领域的投资优势,促进公司核心竞争力的提升。

且不去评论君正的战略,最重要的还是看其财务表现中透出的运营与未来的发展趋势。

资产端。和去年一样,君正的主要资产划分为以化工为核心的产业板块以及金融板块两大部分。截止2017年,君正的产业板块占总资产65.14%,金融板块占总资产34.86%,另外,产业板块发生的资产增速为37.25%,而金融板块发生的资产增速为5.33%。

而2017年两大板块各自的实现净利润对总利润占比上,产业板块为75.31%,金融板块则为24.69%。

因此,由对总资产占比、板块发生的资产增速、板块实现净利润对总利润占比等三个角度可见,2017年,君正的产业板块明显均大过金融板块,并依然是公司第一核心收益来源。

毛利率。2017 年,君正所处的氯碱行业,经历了更深层次的转型升级和结构调整。一方面,碱氯平衡的矛盾再一次突出显现,另一方面,环保安全核查力度愈发加强,限产错峰生产,对氯碱行业带来不同程度的影响。在此期间,君正提出了“以科技创新和科学管理为主要手段提高全要素劳动生产效率的总成本领先战略”。

从会计科目上,反映“总成本领先战略”成效的一个核心指标是毛利率水平。2017年,君正的毛利率为41.59%,比2016年略有降幅,不过能稳在40%以上,其在行业中的表现实际已经是凤毛麟角。同业毛利率指标比较来看,例如:赤天化为31.26%、氯碱B股为16.04%,而天原集团仅为6.73%。

从君正自身历史角度,通过形成较为完整的“煤-电-氯碱化工”和“煤-电-特色冶金”一体化的循环经济产业链,实现了资源、能源的就地高效转化,为其总成本管理领先提供了坚实基础。

在君正产业板块,居核心的氯碱化工生产中,电和电石是其主要成本项。而君正所在的内蒙古煤炭资源储量丰富,尤其是所处的乌海周边煤炭开采和加工企业密集,大量低成本的电煤用于公司自备电厂发电,公司发电成本优势明显。乌海市周边地区拥有大量优质石灰石资源,可用于生产低成本的优质电石。

君正大部分原材料实现自我供给,外购量较大的主要是兰炭和原盐。兰炭主产地陕西神木、府谷地区,距公司500公里范围内,运输成本低;原盐主要从青海地区采购,虽然运距在1000公里左右,但公司通过铁路专运线运输,运输成本得到有效控制,不足部分从公司周边阿拉善盟地区采购,运距在500公里范围以内,运输成本较低。

另外,盈利能力较强的氯碱企业大多地处西部地区。西部地区依托当地资源优势,大力发展以乙炔法聚氯乙烯为核心的“煤-电-氯碱化工”一体化循环经济产业链项目,是近几年中国聚氯乙烯工业发展的显著特点。

本报告期内, 君正在乌海和鄂尔多斯的两个循环经济产业链基地生产平稳有序。随着行业景气度的持续回升, 君正产业板块盈利創历史最好水平,特别是鄂尔多斯循环经济产业链基地随着募投项目的不断推进,鄂尔多斯循环经济产业链基地的一体化程度不断完善,盈利能力大幅度提高。

期间费用。根据财报,君正2017年的期间费用(三项成本)合计10.92亿,比2016年的三项成本合计增长8.76%,对应的营业收入,2017年为77.40亿,比2016年则增长了35.44%。可见,君正在2017年对三项成本的控制,并没有随着营业收入的高增长出现大幅提升。

从历史经营过程来看,以2013年?2017年为时间轴,君正的营业收入和期间费用之比,均未超出1:10这个区间。因此,君正管理层对于期间费用的变动,一直控制在相对合理的水平,此也为实现公司盈利提供了基础。

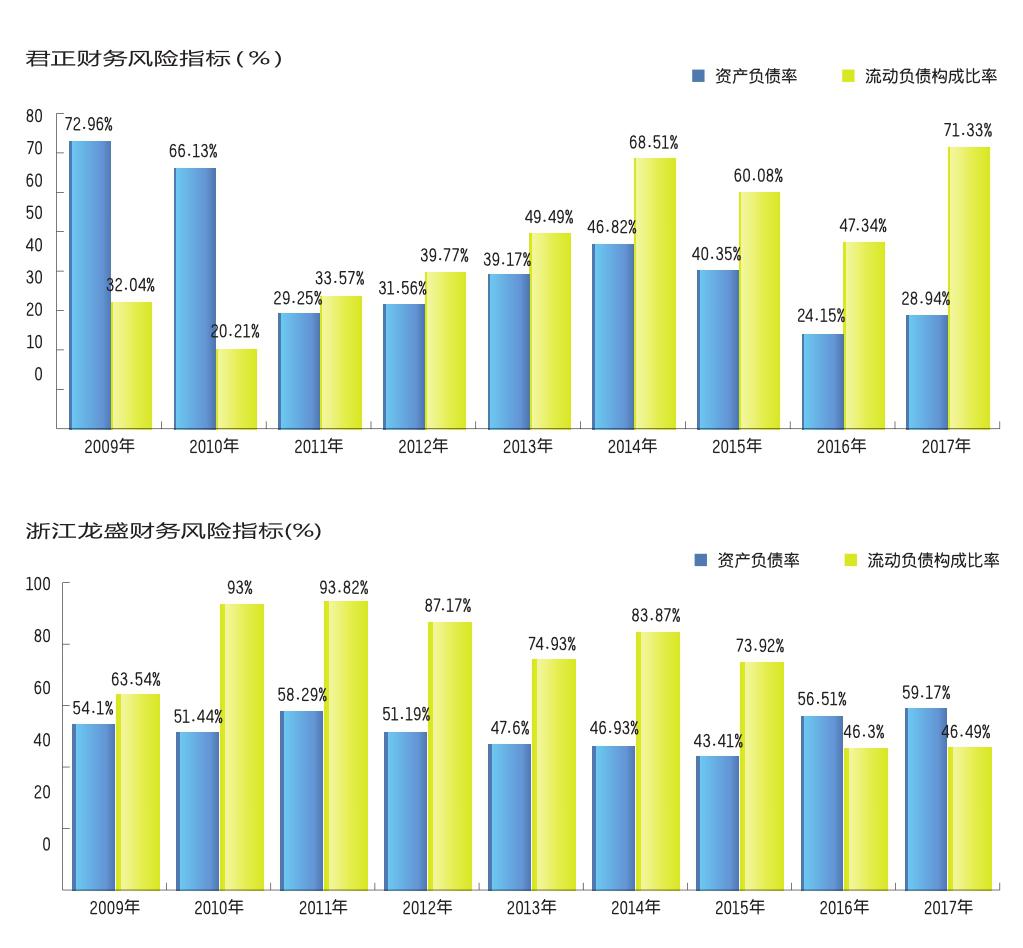

财务风险指标。2017年度,君正无论是资产负债率,或是流动负债构成比率之比,都有明显的增长。特别是后者的百分比,创下近9年来的新高,达71.33%。

为审视君正的资产负债率、流动负债构成比率,在化工业中的水平,以和君正在市值上基本相当的同为化工类上市公司的浙江龙盛为参照,浙江龙盛在2017年的资产负债为58.17%,超出君正2倍多,而流动负债构成比率,比君正低了24.84%。

再以近9年的历史经营比较。君正的资产负债率自2011年,由2009年时期的72.96%最高值回落至29.25%后,一直到2015年呈微速增长,至2016年结束增高态势,落至24.15%,2017年也仅微增至28.94%。但是,相比之下 ,流动负债构成比率的趋势,则呈剧烈上升态势:2009?2011年,在30%左右区间内,2012? 2013年升至45%左右的区间,2014?2015年进一步升至65%左右的区间,2016年短暂回至50%区间内后,2017年剧增至9年来的最高水平。

相比之下,浙江龙盛对其资产负债率水平一直维持在60%以下的区间内,而流动负债构成比率在2011年后一直在努力降低,2017年成为其近9年的最低水平,为46.49%。

在两家化工上市公司比较中,君正最明显的问题的是:流动负债构成比率的数据过高、且上升趋势明显。

从一般的会计理论及逻辑角度来讲,流动负债构成比率越低,越理想,因为流动负债必须用流动资产来偿还,而偿还期越短对企业流动性的压力就越大,不能如期偿付债务的风险也就加大。所以,流动负债构成比率越低,表明在企业全部负债中流动负债的比重就越小,财务风险就越小。另外,流动负债构成比率的变动,也反映了企业的稳定状况,因为如果企业经营活动不稳定,往往需要临时筹措资金,增加流动负债,此时流动负债构成比率就会增大;反之,如果企业经营活动稳定,获利情况良好,企业就可以增加长期负债。尽量减少流动负债,以减轻财务风险,提高企业经营活动的自主性和灵活性。

按照会计数学公式,流动负债构成比率是指流动负债总额占全部负债总额的比率。2017年财报中的资产负债表显示,君正的流动负债46.21亿、非流动负债18.57亿,合计总负债为64.78亿,对比2016年,流动负债增长了124.01%,非流动负债则降低19.01%,合计总负债增长48.75%。可见,君正2017年总负债的大增,主要原因在于流动负债的剧增所致。

从流动负债各细项2017年和2016年数据的变动来看,超过2亿以上变动的科目主要集中在:短期借款、应付账款、一年内到期的非流动负债。三个科目合计在2017年对比2016年增加了24.485亿。