业绩变动与股价波动

——基于深交所制造业上市公司的经验证据

2018-06-25贺茂豹黄晓波

贺茂豹 黄晓波

(湖北大学商学院,湖北 武汉 430062)

1 引言

价格机制对于股票市场运行具有重要作用,股票市场的健康发展需要避免股价大幅波动。引起股价波动的主要因素分为三类:一是国内生产总值、利率、汇率等宏观经济指标变动;二是上市公司盈利能力、流动性、股利政策等变动;三是投资者情绪、“羊群效应”、“动量效应”等。其中,公司的业绩变动既会影响宏观经济指标,又会影响投资者决策。因此,本文主要对业绩变动如何影响股价波动进行理论分析和实证检验。

2 文献述评

2.1 国外文献综述

Ball and Brown (1968)以1946到1966年美国标准普尔数据库内的公司为样本,研究发现,上市公司的业绩会对股票价格的波动产生显著影响。

Clubb and Naffi(2007)分析了公司业绩与风险对上市公司股价的解释能力。结论发现,这些变量能够解释英国上市公司股价的变动。

2.2 国内文献综述

赵春光(2004)选取1999年到2002年四年内的沪深两市所有上市公司作为样本,研究发现,现金流量与会计盈余一样都具有价值相关性,但净利润能解释5.97%的股票收益率,而经营活动现金流量只能解释0.39%的股票收益率。

赵迎红(2011)研究了上市公司股价与会计盈利之间的动态关系。结果发现,会计盈利和股票价格之间存在Granger因果关系,并且这种因果关系在长、短期内都存在。

李雨、贺晓琴(2016)选取沪市A股2003年至2005年以及2009年至2012年两个熊市阶段股票价格与大盘明显背离的上市公司为对象,研究发现,在A股为熊市的状况下,上市公司牛股走势强劲的原因与其业绩显著相关;在熊市背景下,牛股出现的原因与公司营业收入和利润的强势增长密切相关。

2.3 对国内外文献的总结和评论

通过上述国内外文献可以发现,尽管业绩变量不一样,研究对象不一样,样本期间不一样,但国内外学者大都发现公司业绩与股票价格存在正相关关系。与上述国内外研究不同,本文从动态上研究业绩变动与股价波动之间的关系,对净利润增长率、净资产增长率、经营活动现金流增长率等三个指标如何影响股价波动进行实证检验。

3 研究设计

3.1 业绩变动与股价波动的计量

3.1.1 股价波动的计量

股价波动是股票价格的标准差,分为月度股价波动(MPE)和年度股价波动(YPE)。其中,第T年的月度股价波动采用第T年1-12月每月股价的标准差;第T年的年度股价波动采用从第T年到第T+3年每年股价的标准差。

3.1.2 业绩变动的计量

采用净利润增长率(PRA)、净资产增长率(ASSR)、经营活动现金流增长率(CASHR)等三个指标来衡量业绩变动,三个指标的计算方法如下:

净利润增长率=(本年净利润—上年净利润)/上年净利润;净资产增长率=(每股净资产本期期末值—每股净资产上年同期期末值)/每股净资产上年同期期末值。其中,每股净资产=所有者权益合计/实收资本;经营活动现金流增长率= (本期经营活动产生的现金流量净额-上年同期经营活动产生的现金流量净额)/上年同期经营活动产生的现金流量净额

3.2 样本选择与数据来源

以2007-2016年深圳证券交易所A股制造业上市公司为样本。数据全部来源于国泰安数据库(CSMAR)。初选样本数据同时满足以下条件:(1)“股票市场分类”选择“深证A股”,即不包括“创业板、中小企业板”和B股。(2)行业分类以2012年最新版的行业分类为准,选取制造业上市公司。(3)所有样本公司均为正常上市的公司,即不包括“ST、*ST、暂停上市、退市、三板市场”。

3.3 数据处理

利用EXCEL和STATA13.1对下载的原始数据进行以下处理:(1)导出原始数据后,利用EXCEL中的VLOOKUP函数进行匹配,然后计算变量值,合并数据。(2)利用STATA13.1对连续变量进行5%缩尾处理。(3)把含有缺失值的样本从总样本中剔除。

4 业绩变动与股价波动分年度统计分析

业绩变动与股价波动表,见表1。

从表1中可以发现:2007年到2009年间业绩变动与月股价波动呈现相反走势;2009年以后业绩变动与月股价波动走势一致,也就是业绩变动越大,股价波动也越大。

表1 业绩变动与股价波动表

5 业绩变动对股价波动的影响

5.1 理论假设

对于业绩变动如何影响股价波动,本文提出以下假设:业绩变动对股价波动具有显著的正面影响。即业绩变动越大,股价波动也越大。

5.2 回归模型

为了检验上述假设,建立以下回归模型。回归模型中变量的名称、代码与定义,见表2。

表2 变量的名称、代码与定义表

5.3 描述性统计

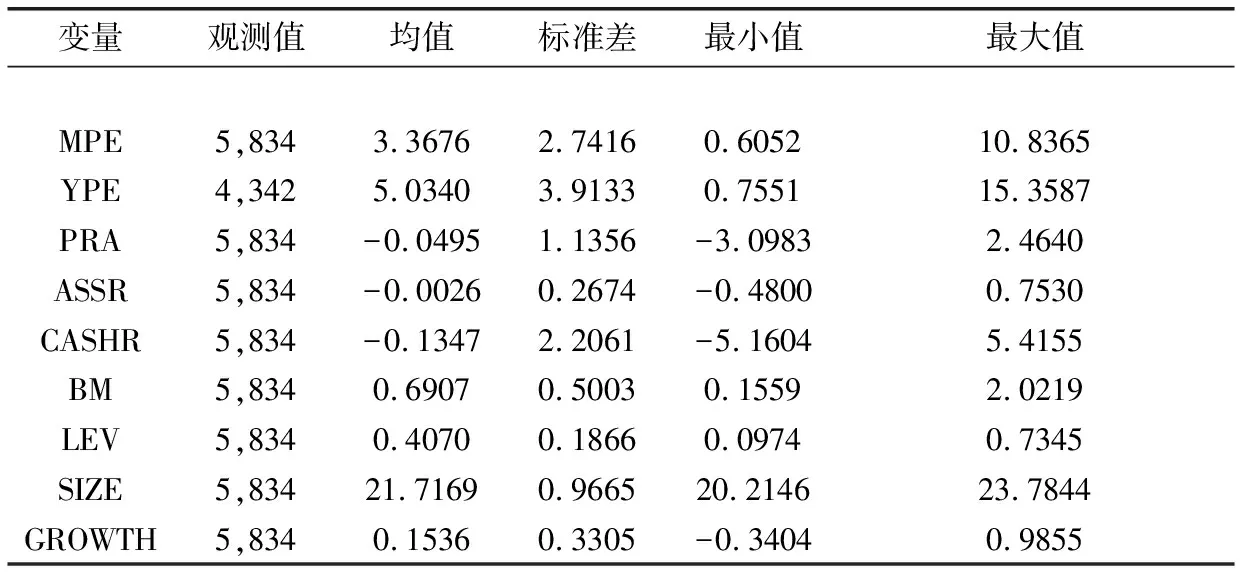

表3 全部样本描述性统计分析

变量的描述性统计分析结果,见表3。从表3中可以发现:MPE的平均值为3.3676,标准误差为2.7416;YPE的平均值为5.0340,标准误为3.9133;CASHR的平均值为-0.1347,标准误为2.2061。上述三个变量样本数据之间的差异较大。PRA,ASSR、BM、LEV、SIZE、GROWTH的平均值分别为-0.0495,-0.0026,0.6907,0.4070,21.7169和0.1536,标准误差分别为1.1356,0.2674,0.5003,0.1866,0.9665和0.3305,样本数据之间的差异较小。

5.4 相关分析

变量的相关系数及其显著性,见表4。从表4中可以发现:(1)净利润增长率(PRA)与月度股价波动(MPE)显著正相关,相关系数为0.1302,且在1%水平上显著;(2)净资产增长率(ASSR)与月度股价波动(MPE)显著正相关,相关系数为0.1988,且在1%水平上显著;(3) 经营活动现金流增长率(CASHR)与月度股价波动(MPE)的相关系数为0.0328,且在5%水平上显著。从中可以看出,业绩变动三个计量指标与月度股价波动密切相关。

表4 变量的相关系数及其显著性

*:相关系数在10%水平上是显著的;**:相关系数在5%水平上是显著的;***:相关系数在1%水平上是显著的(双尾检验)。

5.5 回归分析

表5 全部样本的回归分析结果

注:*、**和***分别代表10%、5%和1%置信水平下显著(双尾检验)。

全部样本的回归分析结果,见表5。从表5中可以发现:(1)净利润增长率(PRA)与月股价波动(MPE)的回归系数为0.2485,在1%水平上显著,说明净利润增长率对月股价波动有显著的正面影响。(2)净资产增长率(ASSR)与月股价波动(MPE)的回归系数为2.4717,且在1%水平上显著,说明净资产增长率(ASSR)对月股价波动(MPE)有显著的正面影响。(3)经营活动现金流增长率(CASHR)与月股价波动(MPE)的回归系数为0.0166,不显著。

5.6 稳健性检验

用年度股价波动(YPE)替换月度股价波动(MPE)进行稳健性检验。结果发现,主要变量系数的符号和显著性水平变化不大。所以,全部样本回归分析结果是比较稳健的。

6 研究结论

以2007-2016年深圳证券交易所A股制造业上市公司为样本,对业绩变动如何影响股价波动进行实证检验。将业绩变动分为净利润增长率、净资产增长率、经营活动现金流增长率这三个指标来衡量,股价波动分为月股价波动和年股价波动。通过实证检验发现,净利润增长率对月度和年度股价波动具有显著正面影响;净资产增长率对月度和年度股价波动具有显著的正面影响;经营活动现金流增长率对月度和年度股价波动没有影响。这表明,业绩变动能够影响股价波动,业绩变动越大,股价波动也越大。

[1] 赵春光.现金流量价值相关性的实证研究——兼评现金流量表准则的实施效果[J].会计研究,2004,(2): 29-35.

[2] 赵迎红.会计盈利与股票价格动态关系的实证研究[J].财会通讯,2011,(3):14-16.

[3] 李雨,贺晓琴.熊市中牛股的价格波动与公司经营业绩关联性研究[J].上海社会科学院,2016.

[4] Ball and Brown.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research.1968,Vo1.6,Issue.2,pp.159-178.

[5] C.Clubb and M.Naffi.The Usefulness of Book-to-Market and ROE Expectations for Explaining UK Stock Return[J] .Journal of Business Finance and Accounting.2007 Vo1.34,No.1,pp.1-32.