银行大涨背后玄机

2018-06-24孟德阳

孟德阳

2018开年,A股趁着过去一年的东风,走出了11连阳的行情,银行股成为1月下旬以来最受关注的板块。

但无论是十九大报告还是高层频频释放出的信号,都再次强调严控金融风险的重要性。银行作为占据国内金融资产90%以上的“金融之母”,近年无论是盈利能力,还是资产状况,都呈下行趋势。因此,有投资者开始对银行长期投资价值提出了质疑。

多空不断“交战”之际,《英才》记者围绕过去5年25家银行盈利能力、估值以及资产质量等多项数据,对A股银行板块及代表公司进行解读,供投资者参考。(以下所有数据均由《英才》数据合作伙伴Wind资讯提供)

小银行高速增长

受关注银行:贵阳银行(601997.SH)、宁波银行(002142.SZ)、南京银行(601009.SH)

《英才》记者据数据统计,2012—2016年,总资产平均增长率最高、净利润5年符合增长率最高的为贵阳银行,而城商行几乎占据了两项统计的前5名。

可以说,过去5年中,城商行的快速扩张已经形成一批“龙头”,几大城商行之间的“批次”也开始逐渐分开。在两项增长率前十名的排名中,股份制银行的表现仅次于城商行。

总资产增长率方面,民生银行在2012-2016年的平均增长率为股份制银行最高,达22.4%;而在净利润增长指标中,平安银行为股份制银行中最高,5年净利润符合增长率达17.1%。

在最新的2017年第三季度报告中,总资产、净利润同比增速最高者依然为贵阳银行,而宁波银行、南京银行在过去5年内表现强势。

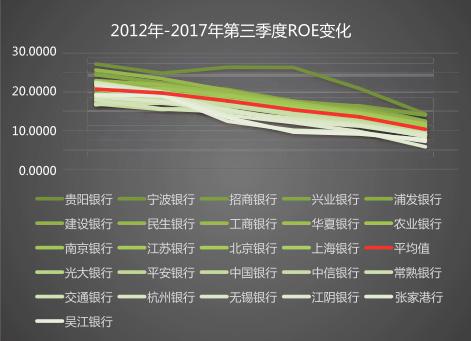

强盈利能力尚在

受关注银行:贵阳银行、民生银行、建设银行、工商银行、招商银行

不可否认,从2012年至今,银行上市公司的盈利能力都在下滑。《英才》记者统计发现,25家上市银行2012年报显示平均ROE为20.69%,而这一数字到2016年报时已降至13.57%,2017年第三季度的数字降至10.3%。

总资产收益率(ROA)也同样出现了下滑的趋势:2012年25家上市银行ROA均值为1.27%,而这一数字到了2016年降为0.92%、2017年第三季度降为0.7%。

与盈利增长的指标不同的是,在ROE与ROA连续5年平均值前十的银行中,我们发现了众多大银行的身影。贵阳银行作为两项排名靠前的公司,更受到资本市场的关注。

估值指标

受关注银行:民生银行、兴业银行(601166. SH)

无论是市净率(PB)还是市盈率(PE)值,银行在股灾后经历了两年左右的低估,已经开始抬头,甚至一些一行的估值指标已经超过了2015年7月1日时的指标。

在2015年7月1日,彼时16家上市银行的PE值平均数为8.18倍,而这一数字到截稿前已达到10.44(25家),换言之,目前上市银行的PE值平均数已高过2015年大盘5000点左右时。这或许并不是一个好的信号。

上文中代表的银行股中,只有民生銀行的估值水平处在估值最低的10家公司之列,而贵阳银行8.7倍的市盈率、与1.46倍的市净率,排名在25家公司中处在中游乡下位置。实际上,兴业银行在此项榜单中值得关注。

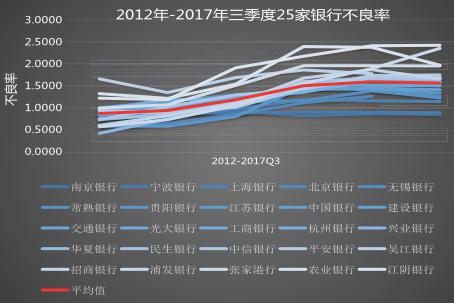

风险指标

受关注银行:南京银行、宁波银行、上海银行(601229.SH)

“严控金融风险”成为了2018年开年以来,行业的核心关键词。而不良率作为评价一家银行好坏的核心指标,不仅仅体现着银行的风控能力,更体现出其盈利的稳定性。

数据显示,2012—2017年第三季度(除2017年第三季度外均为年报数据)银行的不良率上升了近1个百分点。不良率均值从2012年的0.88%上升至2016年底的1.60%,而2017年第三季度这一数字为1.57%。

在近两年的不良率指标中,南京银行、宁波银行、上海银行都占据了前三位,特别是南京银行值得关注,其在总资产、净利润高速增长的同时,不良率却保持在相对低的水平。

当然,市场早已对其进行了“加注”,目前其市净率高达1.46倍,而宁波银行的市净率高达2.1倍,相比于那些“破净”的上市银行,已属于高估值区间。上海银行的市净率却仅有0.99倍,如果单从不良率来看,可谓“物美价廉”。