股市异象与科技进步

——基于神舟发射事件对股票市场影响的证据

2018-06-23景海霞常福英段琳娜

景海霞,常福英,段琳娜

(1.山西大同大学商学院,山西 大同 037009;2.上海师范大学商学院,上海 200234)

一、引言

伴随着《国家“十一五”科学技术发展规划》与《国家中长期科学技术发展规划纲要(2006-2020)》的颁布,科学技术进步对我国经济增长的贡献率正在逐日凸显。已有研究表明,科技进步贡献率在2020年将达到60%,对部分产业的经济增长贡献率已超越了劳动力。航空航天事业的发展是20世纪以来科学技术飞跃、社会进步的标志。近年来,我国载人飞船技术得到迅猛发展,神舟系列的有序推进,已远远超出其在科学技术领域的影响力,不仅增强了我国的综合国力,而且对经济生活也产生了广泛而深远的影响。受航天航空产业快速发展的拉动,航天航空类上市公司表现出了巨大的发展潜力,截至2016年,我国已有22家航天航空企业分别在深交所、沪交所上市,大多数上市公司自上市之后表现活跃,受到投资者的追捧,甚至在大盘低迷时其股价却逆势上涨。航天航空产业的发展与股票市场之间的联动效应日益密切。在此背景下,研究航天航空上市公司股票收益率的变化规律,有助于从整体上评价高科技产业的经济效益,了解整个行业的市场发展趋势,从而把握科技进步与金融支持以及经济增长之间存在的互动关系。然而,从经济学角度研究航天航空产业,学者们更多的是局限于国家政策、产业结构调整对航空航天业的影响,缺乏对航天航空上市公司股票市场波动效应的实证分析。因此,本文基于神舟号飞船发射事件,对此期间航天航空上市公司股票收益率的市场变化进行细致剖析,重点分析以神舟号发射为代表的科技进步是否是投资者、企业及政府的利好信息,以期为决策提供有力的支持,同时也再次验证了中国股票市场信息传递的有效性问题。

二、研究方法设计

事件研究法(Event Study)是在Ball and Brown(1968)和FAMA等学者(1969)的不断完善下,通过应用于股票市场上突发事件对股价的影响,成为检验资本市场有效性的重要方法之一。在有效市场的假设下,市场会对新信息非常迅速地做出反应,并体现在股票价格的波动上,由此使得受到重大事件冲击的股票实际收益率偏离其正常收益率,即异常收益的获得是事件研究法关注的重心。研究具体步骤如下:

(1)定义事件与事件窗 具体到本文,选定神舟号飞船发射日作为事件日,即T=0;事件窗,是神舟号飞船发射日前10个交易日和发射日后10个交易日,共计 21天,即 T1-T2(-10,10),以此观察股票价格在神舟号发射日前后的反应;而估计窗为事件窗前100个交易日,即T0-T1(-110,-11),以此来计算股票的期望收益,也称为正常收益。由此对于每一个样本,确定121个日收益观测值。

(2)选择研究样本 本文以2005年汇率制度改革为界点,选定神舟六号、七号、八号、九号、十号及十一号飞船的发射为研究事件,选取2005-2016年沪、深两市所有航天航空上市公司的股票交易数据为研究样本。在此,满足样本选择条件的有10支股票。

(3)选择正常收益模型 正常收益的计算,通常应用估计窗口数据,选择最常用的市场模型作为其估计模型。

(4)估计事件窗内的异常收益和累计异常收益

(5)显著性检验 本文借助适合小样本检验的参数检验法——标准化CAR(t1,t2),检验神舟号发射期间航天航空业股票价格的平均累积异常收益率的显著性。

三、神舟号飞船发射事件对股票市场冲击的实证分析

(一)变量的选择与数据的处理 本文以2005年汇率制度改革为基点,选定神舟六号、七号、八号、九号、十号及十一号飞船的发射为研究事件,据此,我们的样本遴选标准为:(1)选取2005-2016年我国航天航空上市公司的股票交易数据为研究样本,在此期间我国沪、深两市共有22家相关A股上市公司;(2)由于航天、航空是两个概念,神州号飞船涉及是航天概念(中国航天科技集团+中国航天科工集团),而排除航空概念(中国航空工业集团公司)。因此,满足样本选择条件的有10家上市公司,分别为:中国卫星(600118)、航天电子(600879)、航天动力(600343)、航天机电(600151)、航天科技(000901)、航天通信(600677)、航天长峰(600855)、航天晨光(600501)、航天信息(600271)、航天电器(002025)。(3)进一步剔除所有样本在神舟号飞船发射事件期间,未受到其他重大事件的影响,如利好或利差消息等,最终得到7139个观测值,所有上市公司日交易数据来自新浪财经网,手工录取获得。

(二)样本的统计描述 表1描述了2005年至2016年神舟六号、七号、八号、九号、十号及十一号飞船发射期间航天板块、深圳成分指数、上证综合指数三个收益率序列数据的统计特性,其中包括了各序列收益率的均值(mean)、标准差(standard)、偏度(skewness)、峰度(kurtosis)、Jarque-Bera及ADF检验值。

表1样本数据的统计描述

在2005年神舟六号、2008年神舟七号、2011年神舟八号、2013年神舟十号及2016年神舟十一号飞船发射期间,均值表明航天板块的收益率明显高于深圳证券交易所和上海证券交易所市场水平指数的收益率,且从样本区间的标准差来看,航天板块也较深圳、上海证券交易所的市场水平指数表现出更强的波动性;同时,三个收益率序列的Jarque-Bera统计量显示其分布均显著异于正态分布,且均表现为尖峰有偏态,在此2011年神州八号例外。然而,2012年神州九号飞船发射却与上述五次发射的统计结果相反。六次发射的ADF检验结果显示,航天板块价格指数与上证综合指数、深圳成分指数的收益率序列均为平稳过程。

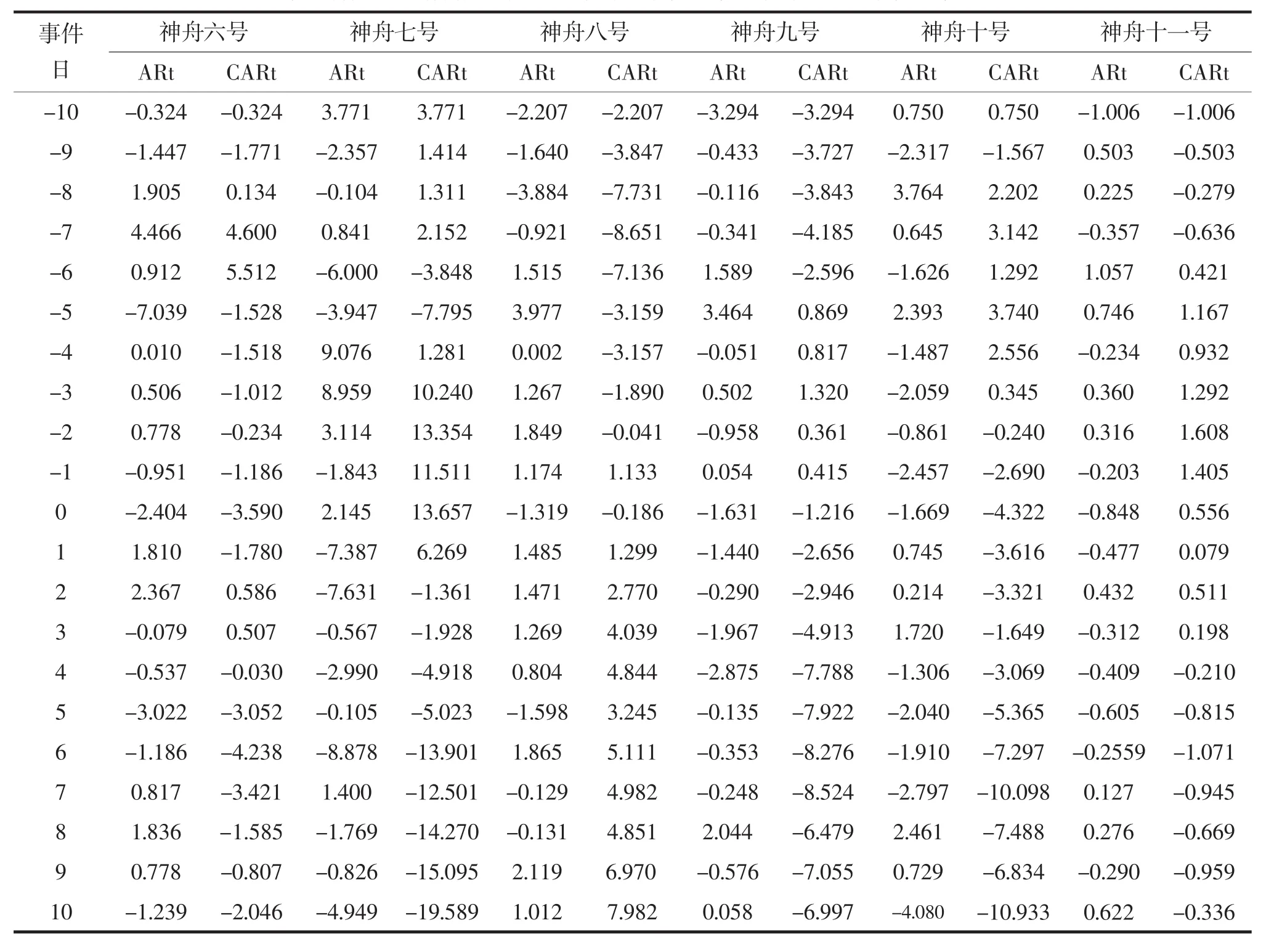

(三)汇改后神舟号飞船发射事件对股票市场冲击的实证分析 我们借助事件研究方法,对汇率制度改革后样本期内的10家航天上市公司分别在神舟六号、神舟七号、神舟八号、神舟九号、神舟十号及神舟十一号共六次飞船发射事件前后的平均异常收益率ARt和平均累积异常收益率CARt分别进行统计,如表2所示。

表2 汇改后神舟号发射前后相关股票平均异常收益率与平均累计异常收益率

为了更直观的表明实证分析结果,我们依据表2实证结果绘制图1至图6:样本期内历次神舟号发射前后所有样本股票的ARt和CARt的走势。

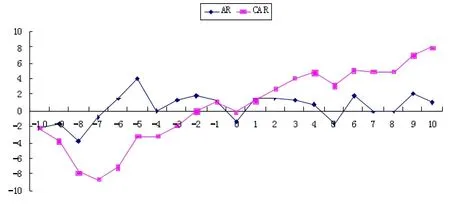

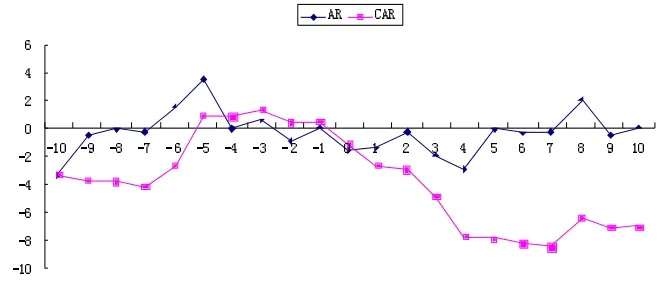

如图1所示,在2005年10月12日神舟六号飞船发射信息公布之前的前十个交易日累积异常收益率呈现剧烈波动。在发射日之前的第七个交易日,累积异常收益率达到最高为4.6000,但是在发射日当天却大幅下跌到-3.5898,之后的第二个交易日累积异常收益率又上升到0.5865,发射日之后累积异常收益率整体呈现较大波动。从图中可以看出,发射日之前累积异常收益率有明显正负跳跃,这是发射信息传递给资本市场的市场反应,发射后累积异常收益率的波动则进一步说明股票市场能够快速有效地回应发射事件所包含的信息。图2所示,从2008年9月25日神舟七号发射日之前累积异常收益率持续波动上升,在发射日前的第三个交易日累积异常收益率达到最高为10.2402,但是从发射日当天开始则突然下降且一直持续下降。这说明发射信息提前公告,市场对信息的反应比较有效。而发射日之后累积异常收益率继续下降,这样的暴跌再次证明了利好出尽变利空。图3所示,从2011年11月1日神舟八号发射日之前的第八个交易日累积异常收益率为-7.7306,之后累积异常收益率开始快速上升,并且在发射日后是波动上涨趋势,发射日后的第九个交易日累积异常收益率达到6.9699高位。发射日前后股指累积异常收益率波动上涨趋势,充分表明股票市场对这次发射信息有效吸收,形成利好。发射日后股指累积异常收益率整体持续上升,这可能是由于股市本身受到来自市场多方面因素的影响而致。图4所示,2012年6月16日神舟九号发射日之前的第十个交易日累积异常收益率为-3.2944,之后累积异常收益率开始快速上升,到发射日前的第五个交易日累积异常收益率达到最高0.8687,然后逐步下降,到发射日之后的第五个交易日累积异常收益率达到-7.7878,在临近发射日前后下降趋势明显。所以,从发射当天开始股票市场的炒作行为就基本结束,伴随而来的是概念股股价下跌。图5所示,2013年6月11日神舟十号发射日之前的前五个交易日累积异常收益率波动较为平稳,在发射日之前的第五个交易日累积异常收益率达到最高为3.7405,但此后直到发射日当天都是持续下降,尽管发射日之后三天累积异常收益率有短暂的上升,但发射日之后累积异常收益率整体呈现明显波动下降趋势。从图上可以看出,发射日之前累积异常收益率出现短暂波动,这说明发射事件对市场有积极影响,然而临近发射日前至发射后累积异常收益率下降,再次表明概念股一旦信息明朗后,市场对相关炒作就基本结束,股价下跌是其必然趋势。图6所示,从2016年10月17日神舟十一号发射日之前的十个交易日累积异常收益率开始不断上升,并且在发射日前第六个交易日至第二个交易日是快速上涨趋势,累积异常收益率达到1.608高位,而从发射前第一个交易日(包括发生当天)之后累积异常收益率持续下降,这样的暴跌与神舟七号、神舟九号、神舟十号发射情况相似,再次证明了利好出尽变利空。

图1 2005年“神舟六号发射”异常收益与累积异常收益

图2 2008年“神舟七号发射”异常收益与累积异常收益

图3 2011年“神舟八号发射”异常收益与累积异常收益

图4 2012年“神舟九号发射”异常收益与累积异常收益

图5 2013年“神舟十号发射”异常收益与累积异常收益

图6 2016年“神舟六号发射”异常收益与累积异常收益

为了进一步了解神舟号飞船发射事件对航天航空板块股票价格的影响, 我们还可以综合考虑六次发射的平均异常收益率AARt和其平均累计异常收益率ACARt。

图7 六次“神舟号发射”异常收益与累积异常收益

图7为神舟六号、七号、八号、九号、十号及十一号共计六次发射的综合异常收益(AARt)和综合累计异常收益(ACARt)的走势。从图中我们可以看出,神舟号发射事件交易日的综合平均累积异常收益率为下降趋势,虽然事件前还有一定的波动上升,但事件后下降尤其明显,且累计异常收益均小于0。研究结果再次表明神舟号飞船发射事件对航天航空板块有着较为明显的负面影响,与前面历次发射的基本情况较符合。鉴于此,本文得出神舟号飞船发射对航天航空股票有短期的负面影响的结论。

(四)汇改后神舟号飞船发射事件对股票市场冲击的平均累积异常值及显著性检验 如下表3所示,汇改后神舟号飞船发射事件对股票市场冲击的平均累积异常收益率及其显著性检验结果。检验结果表明,在神舟号飞船发射前事件窗口(-10日至-1日)中,神舟七号、八号、九号和十一号飞船发射时航空航天类股票板块都表现出显著的事前效应,其中神舟八号和九号表现为负;进一步缩小事件前窗口(-5日至-1日),事前效应没有增强反而有减弱趋势;在包含神舟号飞船发射事件期间(-2日至2日),除神舟七号、十一号表现为显著的正向事件效应外,神舟九号和十号均表现为显著的负向的事件效应;在神舟号发射事件后(1日至10日)除神舟六号外,神舟七号、八号、九号、十号和十一号均表现出显著的事件后效应,其中神舟八号表现为正向显著。实证结果表明,汇改后,神舟号飞船发射这一事件对航天航空上市公司股票价格产生了显著的影响,且表现为显著的负面影响,尤其事件后负面影响更为突出,此显著性检验结果与我们前述结果相符。笔者认为其原因源于我国航天航空类股票上市公司起步较晚,市场的炒作加之投资者对市场信息的过度反应及定价机制等方面尚处于逐步完善阶段等,导致事件后股票价格大幅下跌。

表3 汇改后神舟号发射前后相关股票的平均累积异常值及显著性

五、结论与讨论

本文借助事件研究方法,分析了汇率制度改革后2005-2016年中国神舟号飞船发射前后相关股票板块的市场波动表现,以此了解科技进步对经济系统运行的影响。本文通过事件分析方法研究,主要发现:

(1)神舟号飞船发射前后,我国的航天股票板块存在显著的异常收益率,此时的收益率值明显异于其他交易日的收益率均值,且市场反应是显著负效应。这一结果说明,来自于技术的重大突破是我国高科技产业股票价格短期内波动的关键影响因子,航天板块也不例外。

(2)尽管从理论上科技进步推动了航天航空产业的发展,进而推动相关上市公司股票市场的发展,而且股票市场也为科学技术的进步提供了融资投资分散风险的平台,但在神舟号卫星发射前,受公众和市场的过度追捧和“羊群效应”的影响,股票异常收益率呈现正负相间的大幅跳跃,而在神舟号卫星发射后,由于炒作的陆续结束,航天类上市公司股票价格表现出了显著的不容忽视的负向异常收益率。由此可见,伴随重大技术突破,股民短期的炒作行为是高科技产业股票价格剧烈波动的直接诱因。

航天股票板块神舟号卫星发射事件效应的存在,一方面与已有文献研究构成了对经典有效市场假说理论的有力挑战,丰富了研究领域对股票市场异象的研究;另一方面,其验证了我国股票市场的变化受过去股票价格变动及未预期到的市场震荡影响显著。此外,对投资者而言,在关注和充分利用市场上出现此类重大事件效应,并设计相应的投资策略获得超额回报的同时,重大事件效应的负面效应亦不容忽视。但从中长期来看,航天股票板块受到神舟号飞船发射事件效应的影响时间较短,事件炒作作用过后,相关股票走势出现分化,跟随其基本面而走。

然而,航天上市公司未来的经营发展状况与一国的航天工业管理体制密切相关。全球航天产业总收入数据显示,航天产业的商业贡献率已达60%以上,而中国航天产业经济收入在全球占比仅为3%左右,中国航天产业,具体到航天航空上市企业目前仅处于产业化阶段,远谈不上商业化,这成为制约其发展的瓶颈。究其原因:航天产业的军事、民用、商业三位一体体系尚处于探索和形成阶段,三者关系界定还未理清;航天制造业水平、运营服务水平、应用水平尚处于初级发展阶段,发展不协调,且与此相关的法律建设还不完善;航天产业的发展仍然以国家投入为主,来自资本市场、风险投资等多元化的融资渠道相对规模很小。对于上述问题的解决,必将进一步推动我国航天航空科技创新的快速发展,从而引发中国航天航空产业与其相关股票板块的巨大发展潜力。

[1]周绍森,胡德龙.科技进步对经济增长贡献率研究[J].中国软科学,2010(02):34-39.

[2]王敏晰.我国高新技术产业对经济增长的贡献及启示[J].技术经济与管理研究,2010(04):54-57

[3]陈晓红.区域技术创新能力对经济增长的影响——基于中国内地31个省市2010年截面数据的实证分析[J].科技进步与对策,2013(02):36-40

[4]尹宗成,江激宇,李冬嵬.技术进步水平与经济增长[J].科学学研究,2009(10):1480-1485

[5]和瑞亚,张玉喜.中国科技金融对科技创新贡献的动态综合估计研究——基于自向量回归模型的实证分析[J].科技管理研究,2014(08):60-64

[6]仲崇文,吴 甦.中国股票市场对实体经济影响的实证研究[J].经济问题探索,2014(04):34-39.

[7]苏基溶,廖进中.开放条件下的金融发展、技术进步与经济增长[J].世界经济文汇,2009(05):90-105

[8]胡杰,曹馨予,章媛.经济、金融、科技发展的区域非均衡状态研究——基于陕西省与福建省的实证比较[J].福建论坛(人文社会科学版),2012(11):141-145.