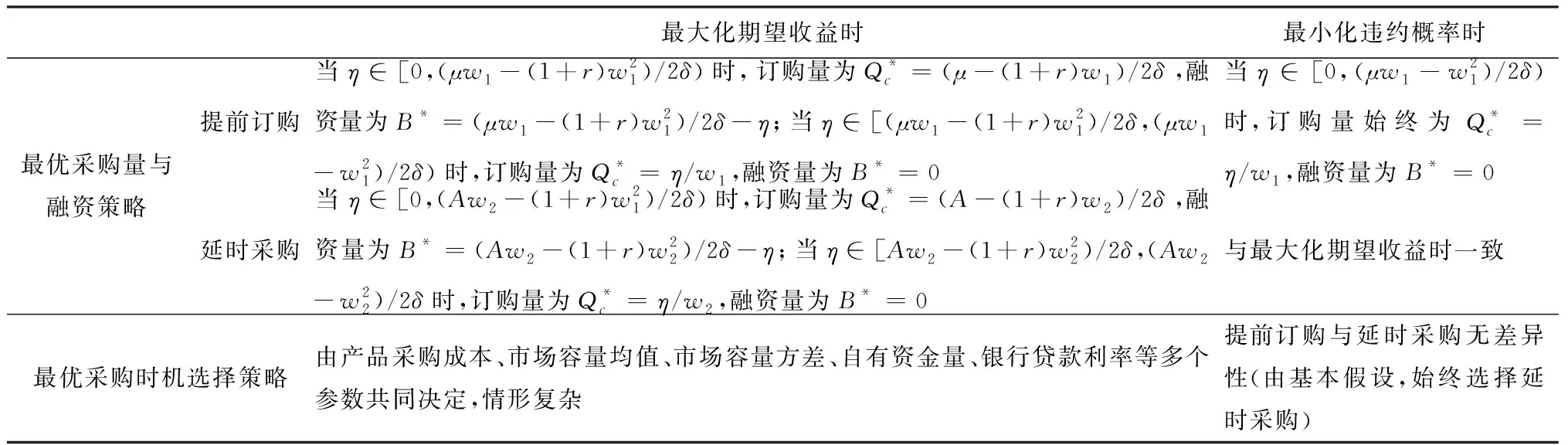

不同决策目标下受资金约束零售商的最优采购策略研究

2018-06-21史金召郭菊娥RichardFUNG

史金召,郭菊娥,Richard Y.K. FUNG,夏 兵

(1.西安交通大学管理学院,陕西 西安 710049;2.香港城市大学系统工程与工程管理系,香港 999077)

1 引言

采购与库存决策是供应链管理领域典型问题,其在企业运营管理中的地位和作用逐渐凸显[1-2]。同时,企业采购管理的基础是流动资金,可以说资金是企业进行采购活动的先决条件和决定性因素[3]。然而,中小型企业(Small and Medium-sized Enterprises)对全球主要经济体生产总值和就业贡献超过一半[4-5],却普遍存在流动资金短缺问题[6-7], 在研究其生产运作决策时考虑相应的融资决策是必要的。尤其是2008年全球金融危机爆发,使大量企业蒙受资金困境,供应链金融等新型贸易融资模式开始兴起与普及应用[8-9],运营与融资交叉领域成为供应链管理中的热点问题而被广泛关注[10-11]。

在运营与融资交叉研究领域,典型的问题是受资金约束报童问题(Capital-constrained Newsvendor Problem),旨在解决零售商的集成采购/库存和融资决策问题,并揭示资金约束对零售商库存决策的影响。例如,国外文献中Xu Xiaodong和Birge[12],Buzacott和Zhang[13],Dada和Hu Qiaohai[10]等较早的在供应链库存决策中考虑到融资问题;国内方面,陈祥锋等[11]率先对该领域进行跟进。近十年间,在该交叉研究领域涌现出丰富的研究成果(将在文献综述部分重点阐述),对帮助理解资金约束下零售商及其它供应链成员的决策行为,指导企业进行集成化运营与融资决策具有重要意义。

但不难发现,这些已有研究大都假设受资金约束零售商具有有限还款责任,这意味着当零售商的销售收入不能完全偿还外部金融机构(如银行)的贷款时,其只需将足额的销售款偿还银行而不承担其它连带责任,因此在建模过程中考虑以最大化期望收益为受资金约束零售商决策目标的情形普遍存在。然而,该基本假设与现实存在一定的偏差,在出现贷款违约时企业往往需承担连带责任或较高的隐性成本。比如,Stiglitz[14]指出银行和借款者之间同时存在显性和隐形合约,隐形合约虽不受法律约束但仍会对借款者产生强制性影响,这表现在当借款者违反隐形合约时可能出现再融资困难;Swinney等[15]在研究具有债务负担的初创企业产量决策时指出,尽管成熟企业通常以最大化期望收益为决策目标,但具有债务负担的初创企业在决策过程中不应侧重期望收益的优化,因为一旦破产将带来一系列的虚拟惩罚或损失,相反,寻求最大化生存概率或最小化违约概率应是初创企业更为现实的选择。

本文借鉴Swinney等[15]对初创企业产量决策的研究,将最小化违约概率引入受资金约束报童问题中,并将之与最大化期望收益下的优化结果进行比较,进而揭示不同决策目标下受资金约束零售商在采购策略上的差异性。

2 文献综述

本文的研究问题隶属受资金约束报童问题,该问题在近十年间,尤其是自2008年全球金融危机爆发以来,受到学术界的广泛关注。下面,本文将对国内外受资金约束报童问题的相关文献进行综述,并指出本文与已有文献之间的差异和特色之处。

报童模型是经典的库存决策模型,用来解决不确定需求下,零售商对于季节性/易逝性商品的库存决策问题[16]。Xu Xiaodong和Birge[12]最早将资金约束纳入经典的报童模型中,试图发掘资金结构对零售商运营决策的影响。Buzacott和Zhang[13]最早将基于资产的融资问题纳入企业的生产决策中,指出联合的融资和生产决策对于初创型企业至关重要。当零售商面临资金约束和融资需求时,其通常会选择银行信用融资(Bank Credit Financing)和贸易信用融资(Trade Credit Financing)两种融资模式[17-18]。其中,银行信用融资是一种供应链外部融资模式,零售商的流动资金由外部金融机构(一般指银行)提供[19];贸易信用融资则是一种供应链内部融资模式,由上游的供应商提供延期付款合约来缓解零售商的流动资金压力[20-21]。

不少学者对受资金约束零售商在银行信用融资和贸易信用融资之间的选择问题进行了研究。Jing Bing等[22]在由供应商占主导地位的二级供应链中得出,零售商的融资均衡取决于供应商的生产成本。当生产成本相对较低时,零售商将选择贸易信用融资,否则选择银行信用融资。Jing Bing和Seidmann[23]进一步对比了两种融资模式对缓解供应链“双重边际效应”的作用,并得出了类似的结论。Kouvelis和Zhao Wenhui[24]研究了零售商和供应商均受资金约束的情形,指出零售商优先选择贸易信用融资与否取决于贸易信用合约的具体参数。Cai等[3]研究了银行信用和贸易信用可组合应用的情景下,零售商的库存和融资决策问题。正如Blasio[25],Ge Ying和Qiu Jiaping[26]等人指出,贸易信用融资的可获得性和灵活性较低,因此在业界实践中,银行信用融资仍是中小企业解决资金需求的最主要渠道。

在银行信用融资下,不少学者考虑竞争性银行市场和垄断性银行市场两种基本情形,对受资金约束零售商的融资和库存决策进行了对比研究。相关研究结论表明,在竞争性银行市场下,即银行间定价符合伯川德竞争(Bertrand Competition)的假设下,受资金约束零售商将保持与资金充足零售商一致的库存策略[24,27];而在垄断性银行市场下,受资金约束零售商的库存策略将受到其自有资金量及银行贷款利率的显著影响[10]。在此基础上,不少学者进行了扩展性研究。一是对供应链契约类型的扩展。胡本勇等[28]在期权柔性契约下,对受资金约束零售商订货决策进行了分析。Feng Yi等[29]在商品期权契约下,给出了不同资金稀缺程度下零售商的最优订货策略,并与可获得银行融资情形下的最优订货策略进行了对比,发现零售商在可获得银行融资下的期望利润有所提高。二是对零售商面临的市场需求不确定性状态的扩展。Yan Xiaoming和Wang Yong[30]研究了市场需求预测可更新状态下受资金约束零售商的采购策略,并分析了风险类型对零售商采购决策的影响。

上述提及的文献均在经典的报童模型框架下展开,即假定市场的价格和需求分布为已知参数。实际上,在现实生产实践中,零售商几乎无法获取未来不确定市场需求的具体分布信息,因此在报童模型下得出的相关结论对现实指导意义十分有限。此外,市场需求往往依赖于定价。因此,刻画价格和需求之间的关系并引入随机项,建立不确定需求下的定价型报童模型(Price-setting Newsvendor Model)更贴近实际[31-32]。其实,定价型报童问题的研究由来已久,不少学者以此模型在不同的情景下研究了零售商的联合订货和定价决策问题,包括产品回购[33],服务水平约束[34],多采购渠道[35],多阶段决策[36]等情景,但资金约束情景较为少见。Shi Jinzhao, Fung和Guo Ju′e[37]将资金约束问题引入定价型报童模型,研究了受资金约束零售商的集成订购、定价和融资决策问题,并分析了需求不确定性和资金约束对零售商订购和定价策略的影响。

此外,鲜有文献研究受资金约束零售商的采购时机决策问题。Taylor[38]研究了供应商对资金充足零售商的销售时机选择问题。Yan Xiaoming和Wang Yong[30]研究了市场需求预测可更新下受资金约束零售商两阶段库存决策问题。Shi Jinzhao, Guo Ju′e和Fung[39]研究了受资金约束零售商的采购时机、采购量和融资决策问题。

通过上述文献综述,发现已有研究存在以下不足:1)对受资金约束零售商采购/库存决策的研究多基于传统的报童模型框架展开,在定价型报童模型框架下的讨论较少。2)对受资金约束零售商采购时机问题的研究不充分。3)所综述的文章均假设受资金约束零售商以最大化自身期望收益为决策目标。正如Archibald等[40]、Swinney等[15]指出的,具有债务负担的初创企业在生产运作决策中,一般以最小化违约概率为决策目标,因为违约将会给企业带来较大的隐形成本。受资金约束零售商与初创企业在资金需求方面具有共性,在存在银行债务负担下,以最小化违约概率为决策目标的情形应予以考虑。

鉴于上述研究不足,1)本文在Shi Jinzhao, Guo Ju′e和Fung[39]的研究基础上,借鉴Swinney等[15]的研究框架,将最小化违约概率纳入受资金约束零售商采购决策问题,研究了最大化期望收益和最小化违约概率两种不同目标诉求下,受资金约束零售商的采购量和相匹配的融资策略,并进行对比。2)在需求不确定性状态存在差异性的两个采购时间窗口下,分别在上述两种不同的决策目标下,对受资金约束零售商的采购时机选择策略进行了对比研究。

3 情景描述和基本假设

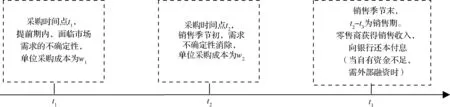

考虑由单一供应商和单一零售商构成的供应链,零售商为某商品在某区域性市场上的垄断供应者。供应商向零售商提供t1、t2两个采购时间窗口,其中,采购时间点t1在提前期内,采购时间点t2为销售季节初。若零售商选择在t1时刻进行采购,则面临不确定性市场需求,单位采购成本为w1,产品在t2时刻前到货完成。若零售商选择在t2时刻进行采购,则可观察到真实市场需求,市场需求不确定性消除,单位采购成本为w2,产品即时到货。t3时刻为销售季节末,则t2-t3时间段为产品销售期,零售商主要的采购和销售时间节点如图1所示。

图1 零售商采购和销售的主要时间节点

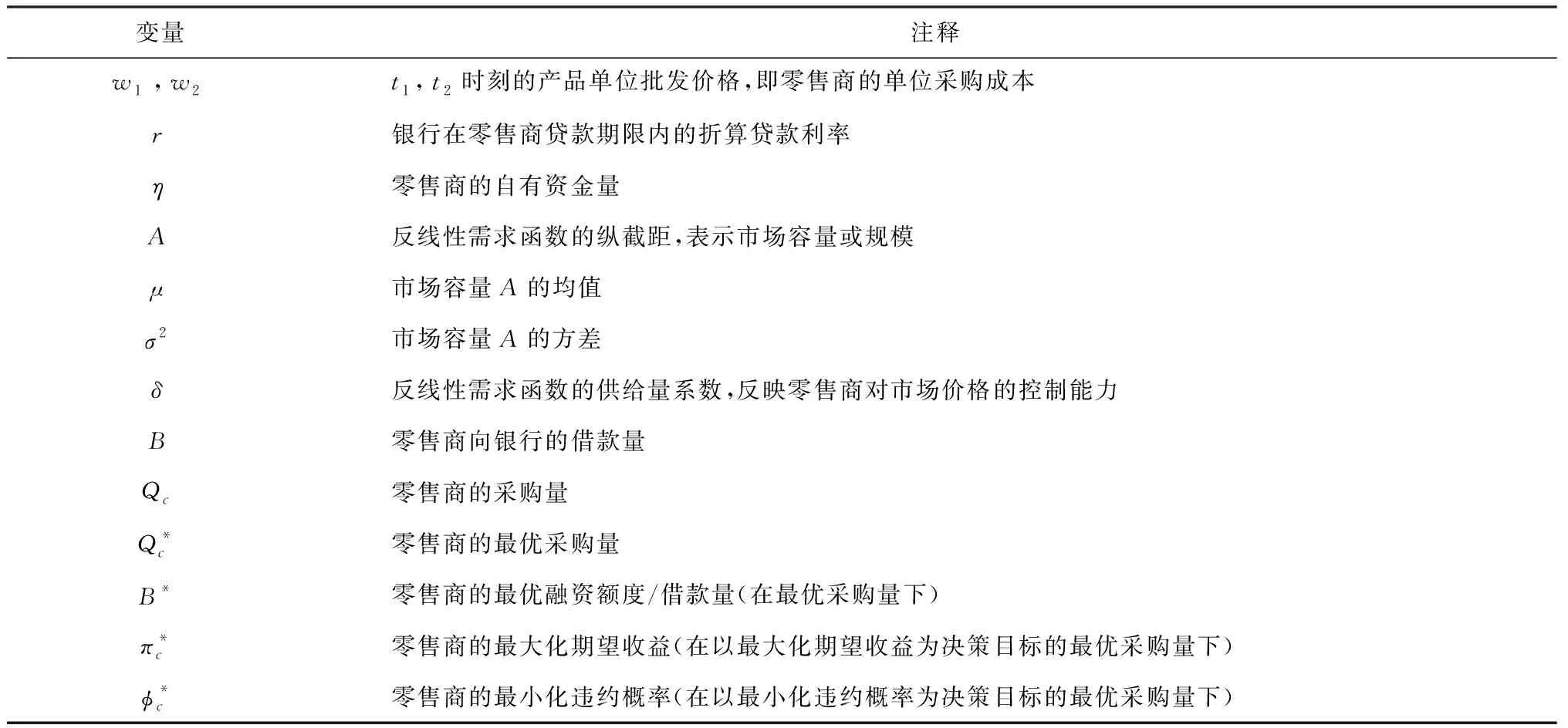

该零售商被假定为受资金约束零售商,指其自有资金量η不能满足非资金约束下的最优订货量。其可以在t1、t2任意时刻选择从银行获得贷款利率为r(r>0)的短期融资,并在t3时刻向银行还本付息,其中r为从t1时刻(或t2时刻)到t3时刻的折算利率,不计t1、t2两个时刻在融资成本上的差异。

假定市场需求满足线性需求函数,则市场价格可用反需求函数进行表示[31]:p=A-δQ。其中,p为产品的市场价格,Q为市场中产品的供给数量,δ为常数,表示零售商对市场价格的控制能力(δ>0),A反映产品的市场容量,是均值为μ,方差为σ2的连续型随机变量(μ>0,σ2≥0),累计概率分布函数为F(·),σ2用来衡量市场需求的不确定性程度,σ2越大,市场需求不确定性程度越高。零售商选择在t1时刻采购时,市场容量A无法被观察到,面临不确定性市场需求,而在t2时刻采购时,产品销售季开始,市场容量A可被观察到,市场需求的不确定性消除。此外,本文做如下基本假设:

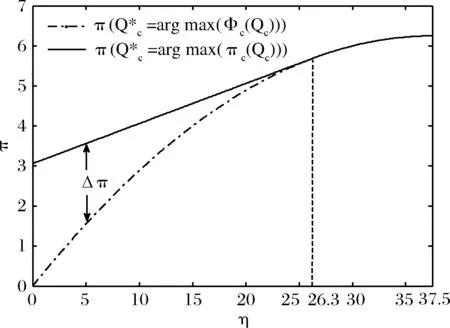

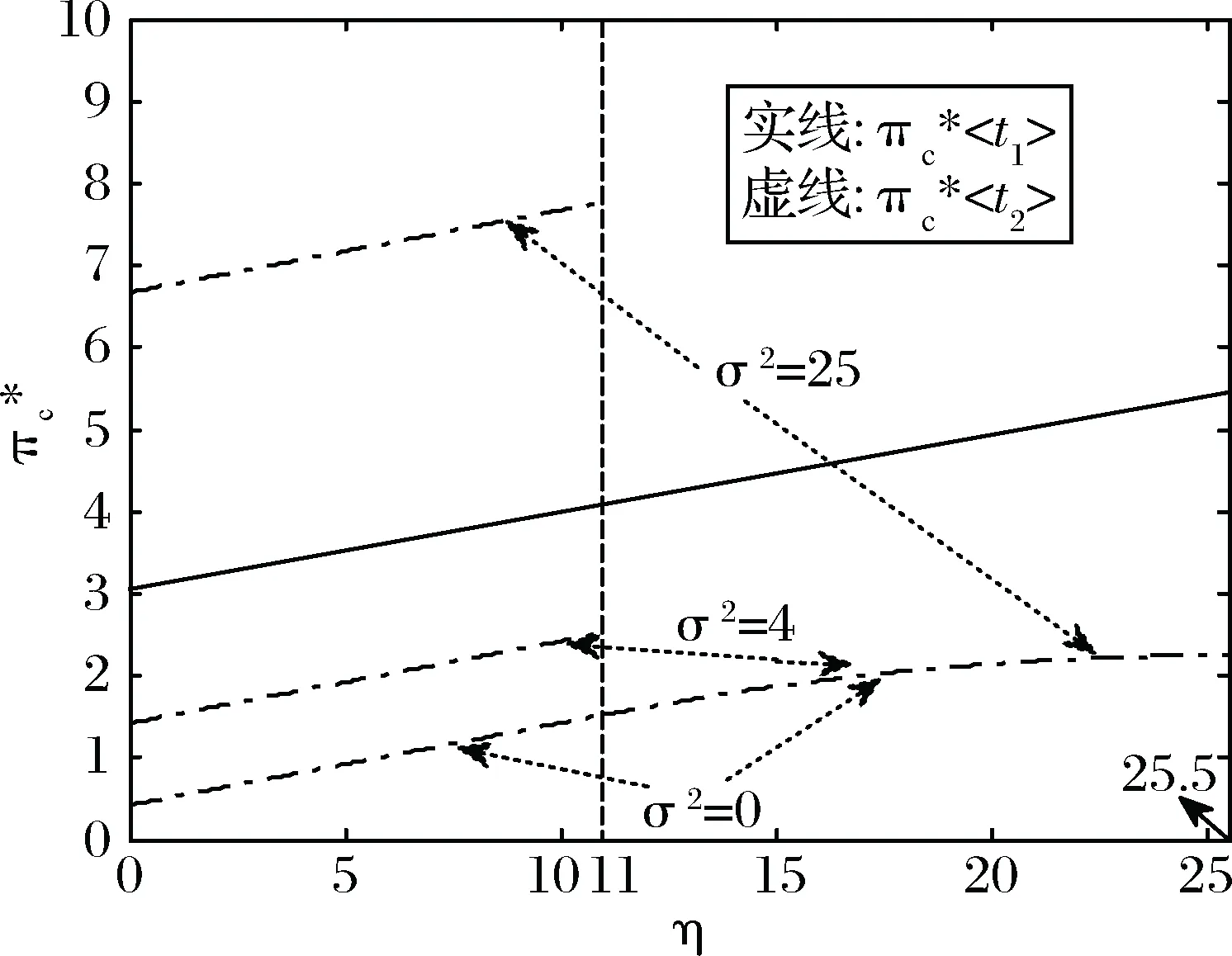

假设1. 零售商在t1时刻的单位采购成本严格小于t2时刻,即w1 假设3. 当在t1时刻提前订购和t2时刻延时采购无差异时,零售商选择在t2时刻延时采购,以减小自有资金的机会成本和产品的库存成本等(尽管在本文中这两项成本没有被纳入模型)。 本文所涉及到的主要变量及注释请见表1。 表1 主要变量及注释汇总表 (1)若零售商以最大化期望收益为决策目标,假设其为风险中性,则最优化问题可表述如下: (1) (2)若零售商以最小化违约概率为决策目标,则最优化问题可表述如下: (2) 定理1:在t1时刻,面临不确定性市场需求,零售商最大化期望收益和最小化违约概率两种决策目标下的最优订购量与融资策略分别如下: 证明:(a)若零售商以最大化期望收益为决策目标,(1)式的优化问题可做如下转化: maxL(Qc)=Qc(μ-δQc)-(w1Qc-η)(1+r)-η+λ(Qc-η/w1-ζ) s.t. g(Qc)-ζ=Qc-η/w1-ζ=0 ζ≥0 (3) 库恩—塔卡(Kuhn-Tucker)条件如下: ∂L(Qc)/∂Qc=-2δQc+μ-(1+r)w1+λ=0 λg(Qc)=λ(Qc-η/w1)=0 λ≥0,g(Qc)≥0 (4) 解(4)式,并考虑零售商自有资金η的基本取值约束得: (5) 推论1表明,在t1时刻提前订购时,若零售商以最小化违约概率为决策目标,其将面临期望收益的损失,而这种损失仅发生在零售商自有资金量相对较小时,且损失对其自有资金量是递减的。为更直观呈现定理1和推论1的相关结论,给出以下数值分析案例。假定w1=15,μ=20,r=0.1,δ=1,图2给出了两种不同决策目标下零售商的期望收益曲线。可以看出,当零售商的自有资金量相对较小时(0≤η<26.3),最小化违约概率下的期望收益(虚线)将低于最大化期望收益下的期望收益(实线),二者的收益差将随零售商自有资金量的减小而逐渐扩大。而当零售商的自有资金量相对较大时(26.3≤η<37.5),由于两种决策目标下零售商的订购量和融资策略是一致的(仅耗尽自有资金量进行采购而不融资),因此以最小化违约概率为决策目标将不会造成零售商期望收益的损失。 图2 提前订购时两种不同决策目标下零售商的期望收益比较 (1)若零售商以最大化期望收益为决策目标,假设其为风险中性,则最优化问题可表述如下: (6) (2)若零售商以最小化违约概率为决策目标,则最优化问题可表述如下: (7) 定理2:在t2时刻,市场需求不确定性消除,零售商最大化期望收益和最小化违约概率两种决策目标下的最优采购量与融资策略分别如下: (8) 注意,(2)式中的A不可观测,所以t1时刻对(2)式的优化过程中视A为随机变量处理,而t2时刻A的具体值或实际值可被观察到,所以对(7)式或(8)式的优化过程中应将A视为某一给定值处理,这正是两个不同采购时间点的主要差异之处。对于(8)式,A为某一确定性观察值,问题即可转化为在约束Qc≥η/w2下,选取最优的Qc来最大化G(Qc)=Qc(A-δQc)-(w2Qc-η)(1+r),也就是保证最大限度的还款。 定理2表明,在t2时刻延时采购时,以最大化期望收益和最小化违约概率为决策目标的零售商的最优采购量和融资策略是一致的。这说明,在延时采购中,由于市场不确定性消除,以最小化违约概率为决策目标的零售商将采取更加“激进”的采购量策略(与最大化期望收益时一致),这与其在t1时刻奉行的“保守”采购量策略大不相同。需要指出的是,直观上,无论零售商选择提前订购还是延时采购,仅用自有资金量采购而不融资时肯定能保证最小化的违约概率(为0),即定理1(b)的结论应该也适用于定理2(b)。而根据定理2的证明不难发现,在延时采购中,以最小化违约概率为决策目标的零售商可以采取与最大化期望收益时一致的采购量策略,亦能保证零违约概率,实为一种更优化的方案。此外,通过定理2可以看出,在延时采购中,零售商的采购量和融资策略依然依赖于其自有资金量,零售商仅在自有资金量相对较少时选择融资。 图3 零售商在两个采购时刻的期望收益比较(算例分析) 定理3:当以最大化期望收益为决策目标时,受资金约束零售商最优采购时机的选择策略如下: (9) 定理4:当以最小化违约概率为决策目标时,零售商始终选择在t2时刻延时采购。 本文在市场需求不确定性存在(提前订购)和不确定性消除(延时采购)两种情景下,分别考虑最大化期望收益和最小化违约概率两种决策目标,对受资金约束零售商的最优采购量和相匹配的融资策略进行了分析,在此基础上,进一步研究了零售商的最优采购时机选择问题。零售商在两种决策目标下的最优采购量与融资策略、最优采购时机选择策略总结如下(表2)。 由表2,结合定理1-定理4、推论1,归纳本文主要结论如下。 (1)受资金约束零售商提前订购时,最大化期望收益和最小化违约概率两种目标诉求下的最优订购量与融资策略存在差异(定理1),在自有资金量较小时最小化违约概率会造成零售商期望收益的损失,且自有资金量越小,期望收益损失越大(推论1);而在延时采购时,最大化期望收益和最小化违约概率两种目标诉求下的最优采购量与融资策略是一致的,最小化违约概率不会导致零售商期望收益的损失(定理2)。 表2 两种决策目标下受资金约束零售商的最优采购策略汇总表 (2)当以最大化期望收益为决策目标时,受资金约束零售商的最优采购时机取决于对“信息红利”和“成本损失”的权衡。产品采购成本、市场容量均值、市场容量方差、自有资金量、银行贷款利率等多个参数共同影响零售商最优采购时机的选择策略(定理3);但当以最小化违约概率为决策目标时,受资金约束零售商始终选择延时采购(定理4)。 本文的局限性在于选择了最简单的线性需求函数进行讨论,并假设市场容量的均值、方差是已知参数,一般适用于零售商可根据产品的历史需求数据对市场容量做出预判的情形,对于新产品在市场的投放等情形缺乏适用性。此外,本文仅考虑最简单的供应链结构,并假定零售商为产品在区域性市场的垄断供应者,后续可从拓展需求函数形式、供应链结构、零售商所在产品市场的竞争类型等角度对资金约束零售商的最优采购策略作进一步研究。 参考文献: [1] Porteus E L. Stochastic inventory theory[J]. Handbooks in Operations Research and Management Science, 1990, 2: 605-652. [2] Chen I J, Paulraj A, Lado A A. Strategic purchasing, supply management, and firm performance[J]. Journal of Operations Management, 2004, 22(5): 505-523. [3] Cai G G, Chen Xiangfeng, Xiao Zhiguo. The roles of bank and trade credits: Theoretical analysis and empirical evidence[J]. Production and Operations Management, 2014, 23(4): 583-598. [4] Griffiths M D, Gundry L, Kickul J, et al. Innovation ecology as a precursor to entrepreneurial growth: a cross-country empirical investigation[J]. Journal of Small Business and Enterprise Development, 2009, 16(3): 375-390. [5] Zhu Yanmei, Wittmann X, Peng M W. Institution-based barriers to innovation in SMEs in China[J]. Asia Pacific Journal of Management, 2012, 29(4): 1131-1142. [6] Wang Yanzhong. Financing difficulties and structural characteristics of SMEs in China[J]. China & World Economy, 2004, 12(2): 34-49. [7] Fong M W L. Chinese SMEs and information technology adoption[J]. Issues in Informing Science and Information Technology, 2011, 8: 313-322. [8] Hofmann E, Belin O. Supply chain finance solutions[M]. Springer-Velag Berlin Heidelberg, 2011. [9] 史金召, 郭菊娥, 晏文隽. 在线供应链金融中银行与B2B平台的激励契约研究[J]. 管理科学, 2015, 28(5): 79-92. [10] Dada M, Hu Qiaohai. Financing newsvendor inventory[J]. Operations Research Letters, 2008, 36(5): 569-573. [11] 陈祥锋, 朱道立, 应雯珺. 资金约束与供应链中的融资和运营综合决策研究[J]. 管理科学学报, 2008, 11(3): 70-77. [12] Xu Xiaodong, Birge J R. Joint production and financing decisions: Modeling and analysis[OB/EL]. Working paper, https://www.researchgate.net/publication/228292063. [13] Buzacott J A, Zhang R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292. [14] Stiglitz J E. Credit markets and the control of capital[J]. Journal of Money, credit and Banking, 1985, 17(2): 133-152. [15] Swinney R, Cachon G P, Netessine S. Capacity investment timing by start-ups and established firms in new markets[J]. Management Science, 2011, 57(4): 763-777. [16] Khouja M. The single-period newsvendor problem: literature review and suggestions for future research[J]. Omega, 1999, 27(5): 537-553. [17] Love I, Preve L A, Sarria-Allende V. Trade credit and bank credit: Evidence from recent financial crises[J]. Journal of Financial Economics, 2007, 83(2): 453-469. [18] 秦娟娟. 时变需求下基于商业信用的零售商最优订货策略[J]. 中国管理科学, 2016, 24(3): 89-98. [19] Yan Nina, Sun Baowen, Zhang Hui, et al. A partial credit guarantee contract in a capital-constrained supply chain: financing equilibrium and coordinating strategy[J]. International Journal of Production Economics, 2016, 173: 122-133. [20] Chern M S, Pan Qinhua, Teng J T, et al. Stackelberg solution in a vendor-buyer supply chain model with permissible delay in payments[J]. International Journal of Production Economics, 2013, 144(1): 397-404. [21] Daripa A, Nilsen J. Ensuring sales: A theory of inter-firm credit[J]. American Economic Journal: Microeconomics, 2011, 3(1): 245-279. [22] Jing Bing, Chen Xiangfeng, Cai G G. Equilibrium financing in a distribution channel with capital constraint[J]. Production and Operations Management, 2012, 21(6): 1090-1101. [23] Jing Bing, Seidmann A. Finance sourcing in a supply chain[J]. Decision support systems, 2014, 58: 15-20. [24] Kouvelis P, Zhao Wenhui. Financing the newsvendor: supplier vs. bank, and the structure of optimal trade credit contracts[J]. Operations Research, 2012, 60(3): 566-580. [25] Blasio G. Does trade credit substitute bank credit? Evidence from firm‐level data[J]. Economic notes, 2005, 34(1): 85-112. [26] Ge Ying, Qiu Jiaping. Financial development, bank discrimination and trade credit[J]. Journal of Banking & Finance, 2007, 31(2): 513-530. [27] Chen Xiangfeng. A model of trade credit in a capital-constrained distribution channel[J]. International Journal of Production Economics, 2015, 159: 347-357. [28] 胡本勇, 彭其渊, 王性玉. 考虑采购资金约束的供应链期权柔性契约[J]. 管理科学学报, 2009, 12(6): 62-71. [29] Feng Yi, Mu Yinping, Hu Benyong, et al. Commodity options purchasing and credit financing under capital constraint[J]. International Journal of Production Economics, 2014, 153: 230-237. [30] Yan Xiaoming, Wang Yong. A newsvendor model with capital constraint and demand forecast update[J]. International Journal of Production Research, 2014, 52(17): 5021-5040. [31] Petruzzi N C, Dada M. Pricing and the newsvendor problem: A review with extensions[J]. Operations research, 1999, 47(2): 183-194. [32] Van Mieghem J A, Dada M. Price versus production postponement: Capacity and competition[J]. Management Science, 1999, 45(12): 1639-1649. [33] Li Yongjian, Wei Cansheng, Cai Xiaoqiang. Optimal pricing and order policies with B2B product returns for fashion products[J]. International Journal of Production Economics, 2012, 135(2): 637-646. [34] Jammernegg W, Kischka P. The price-setting newsvendor with service and loss constraints[J]. Omega, 2013, 41(2): 326-335. [35] Xing Wei, Wang Shouyang, Liu Liming. Optimal ordering and pricing strategies in the presence of a B2B spot market[J]. European Journal of Operational Research, 2012, 221(1): 87-98. [36] Chen Xin, Pang Zhan, Pan Limeng. Coordinating inventory control and pricing strategies for perishable products[J]. Operations Research, 2014, 62(2): 284-300. [37] Shi Jinzhao, Fung R Y K, Guo Ju′e. Optimal Ordering and Pricing Policies for Seasonal Products: Impacts of Demand Uncertainty and Capital Constraint[J]. Discrete Dynamics in Nature and Society, 2016. [38] Taylor T A. Sale timing in a supply chain: When to sell to the retailer[J]. Manufacturing & Service Operations Management, 2006, 8(1): 23-42. [39] Shi Jinzhao, Guo Ju′e, Fung R Y K. Decision support system for purchasing management of seasonal products: A capital-constrained retailer perspective[J]. Expert Systems with Applications, 2017, 80: 171-182. [40] Archibald T W, Thomas L C, Betts J M, et al. Should start-up companies be cautious? Inventory policies which maximise survival probabilities[J]. Management Science, 2002, 48(9): 1161-1174.

4 受资金约束零售商的最优采购量与融资策略

4.1 在t1 时刻提前订购时

4.2 在t2 时刻延时采购时

5 受资金约束零售商最优采购时机的选择策略

5.1 以最大化期望收益为决策目标时

5.2 以最小化违约概率为决策目标时

6 结语