高频数据条件下基于ETF基金的股指期货套利研究

2018-06-21秦隆皓

王 良,秦隆皓,刘 潇,陈 婕

(西安理工大学经济与管理学院,陕西 西安 710048)

1 引言

2010年4月16日,中国金融期货交易所推出了中国期货市场唯一的一只金融期货——沪深300股指期货,其标的指数为沪深300指数。沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数,指数样本选自沪深两个证券市场,覆盖了大部分流通市值。沪深300指数包含300只股票,那么如何将这些股票进行现货组合并与期货市场进行期现套利是一个较为棘手的问题,交易型开放式指数基金(ETF基金)通常以市场中的某只股票指数为标的指数,采用完全复制标的指数中的股票进行投资组合,因此利用ETF基金复制沪深300指数中的股票进行现货组合则是一个较为可行的方法。

国外一些学者对于股指期货的价格发现功能进行了分析。McMillan和Ülkü[8]通过研究发现,股指期货市场具有较强的价格发现功能,现货市场中价格的形成90%都来源于期货市场。Tsaih和Hsu[11]研究了SPDRs上市对标准普尔500指数期货定价效率的影响,实证研究证实SPDRs跟踪指数是有效的,SPDRs上市后价格误差减少,期货定价效率改善。还有一些学者对于股指期货与现货市场的套利机制、影响因素等相关问题进行了研究。Ross[3]对标准普尔500指数期货与香港恒生指数期货进行研究,发现股指期货的推出与股票现货市场的波动率相关性并不大,两个市场之间的套利机制起到了关键作用。Brenner和Subrahmanyam[10]对日本证券市场的股指期货套利进行了分析,发现期货与现货之间有一定程度的价格背离。Fung和Lam[6]认为股指期货错误定价率与理论价值之间的关系可以反映投资者的反应是否过度,投资者的情绪(悲观或乐观)是影响期现套利收益的重要因素。Bialkowski和Jakuboloski[9]研究认为新兴市场中期货市场与现货市场短期套利有效,而长期套利无效。McMillan和Ülkü[8]对土耳其股指期货市场的套利进行实证研究,发现卖空机制的缺乏将直接导致期现套利过程中出现单方向套利现象。Kim等[4]运用三阈值模型研究了标普500指数与对应股指期货之间的套利机制,认为内生变量及价格误差对套利过程的影响具有鲁棒性。Alsayed和McGroarty[7]研究发现S&P 500、FTSE 100、DAX三种股指期货价格之间存在共同的日内效应模式,而交易费率、价格下跌是影响套利的最关键因素。Tu等[2]通过CBOE VIX对股指期货套利的错误定价进行了研究,发现价格波动呈指数分布形式,未来的波动将会对股指期货套利造成巨大影响。

国内一些学者对股指期货的价格发现功能及期现套利微观机制进行了分析。刘向丽和张雨萌[14]、方匡南和蔡振忠[15]对中国股指期货的价格发现功能进行了研究;曹栋和张佳通[12]过构建GARCH-M模型,并从风险测量、拟合优度的视角研究了股指期货对股市价格波动的影响;简志宏等[13]研究发现CAViaR-EVT模型可以很好的刻画极端分位数下股指期货的隔夜风险及其对股票市场的价格影响机制;张健和方兆[16]本通过构建股指期货套期保值模型,分析了中国股指期货的套期保值效率。此外,一些学者虽然运用中国股指期货市场数据研究了股指期货期现套利机制,但还存在着一些不足。刘伟等[18]基于华夏上证50ETF和华安上证180ETF二级市场交易的高频数据,分析了ETF跟踪标的指数的日内误差,研究了两只ETF实现无风险套利的市场冲击成本和时间成本,但该文献并没有考虑套利过程中的交易成本及投资者资金来源不同时的套利状况。魏卓等[17]利用上证50ETF,上证红利ETF和深证100ETF来复制沪深300指数作为现货,构建沪深300股指期货的无套利边界,但该研究只对2010年的三个股指期货合约IF1005、IF1006、IF1007进行了套利分析,并且也没有考虑交易成本及投资者资金来源不同时的套利状况。刘岚等[19]分析了ETF基金组合与沪深300指数期货合约的套利交易过程,实证研究中国股指期货市场定价效率及投资者行为对其的影响,但他们在确定无套利区间时只考虑了正向套利或反向套利时的建仓成本,而没有同时考虑平仓时的成本,而通常情况下股指期货期现套利实际分为建仓和平仓两个不可分割的交易过程。另外,该文献采用的是2011年数据,但2012年5月28日中国证券市场推出了华泰柏瑞沪深300ETF和嘉实300ETF,这两只完全复制沪深300指数的现货品种的推出,无疑对股指期货市场的套利交易产生一定程度的影响,而本研究正是采用2013年度的12只股指期货合约数据来进行分析。

针对已有文献研究的不足,本文拟对高频数据条件下,基于ETF基金组合的股指期货期现套利状况进行研究。在考虑两类投资者(自有资金投资者及融资融券投资者)参与交易及相关套利成本的状况下,利用无套利区间分析方法,构建高频数据条件下基于ETF基金组合的股指期货套利模型,在此基础上进一步实证分析股指期货的期现套利状况及交割日效应。在已有研究的基础上,本文从四个方面进行了模型改进:第一,从两类投资者的角度来分别量化分析股指期货期现套利过程;第二,同时考虑了正、反向套利过程中的建仓、平仓成本;第三,考虑了套利交易过程中的冲击成本及其它交易成本;第四,本研究采用ETF基金来构建股指期货套利过程中的现货组合。

2 ETF基金组合条件下基于无套利区间分析的股指期货套利模型构建

股指期货期现套利,即股指期货与股指现货之间的套利,是利用股指期货合约与股指现货之间的定价偏差来进行套利,实现无风险或低风险的收益。在本节中将首先对ETF基金组合条件下,基于正、反向套利策略考虑的股指期货套利区间进行分析,并给出股指期货套利错误定价率及收益率的确定方法。

2.1 股指期货正、反向套利时无套利区间上、下界的确定

当我们用ETF基金组合现货进行套利时,可将期现套利的策略分为正向套利策略和反向套利策略。前者是指在考虑交易成本等因素后,如果股指期货的实际交易价格仍然高于股指期货的理论价格(即现货折现的终值)时,那么就可在卖出被高估的股指期货的同时买入与之对应的被低估的股指现货来建立两笔方向相反、数量相等的头寸,并在未来合适的交易时机对两笔头寸进行平仓,获取无风险收益,而股指期货的反向套利策略则采用了与正向套利相反的套利方法。由于在股指期货正、反向套利过程中存在交易成本,因此只有使得期货的交易价格超出无套利区间时投资者才能获得套利机会,所以当采用ETF基金进行现货组合套利决策时,首先要确定股指期货的无套利区间。参照魏卓等的研究,由于正向套利时,在建仓时采用高价卖出期货的方式。对于反向套利,在建仓时采用的是低价买入期货方式。有鉴于此,当正向(或反向)套利时的交易成本大于其套利收益时,此时将不会产生套利机会,进入无套利空间,而据此我们可以求出对应的阈值点,即当套利收益和套利成本相等时的股指期货价格作为无套利区间的上下界值。

2.1.1 ETF基金组合条件下基于正向套利策略考虑的股指期货无套利区间上界值的确定

前已述及,当股指期货的交割价格高于股指期货的理论价格时,如果在考虑交易成本等因素后,投资者通过卖出股指期货、买入与之对应的股指现货来建立两笔方向相反、数量相等的头寸,且在未来进行平仓可以获得无风险收益,那么我们称此过程为股指期货的正向套利过程。当正向套利的收益小于其成本支出时,此时投资者将无法通过套利来获得收益,我们用套利收益和套利成本相等时的股指期货价格作为无套利区间的上界值。在此假定市场上只有利用自有资金及采用融资融券方式进行投资的两类投资者,进行股指期货正向套利时,在t时刻投资者将卖出期货,同时买入现货(ETF基金组合)。为了求出无套利区间的上界值,假定在交割日T,投资者才进行反向对冲,采用复利计息的方式,在此过程中所支出的成本如表1所示。

表1 股指期货正向套利时的交易成本

在表1中,变量πsc为现货交易手续费(含佣金等其它费用),πfc为期货交易手续费,Ibs和Iss分别为买入现货和卖出现货的冲击成本,Ibf和Isf分别为买入期货和卖出期货的冲击成本,r为无风险利率。如果采用融资融券的方式进行正、反向套利,此时融资、融券的费率分别为πsb、πss。采用复利计息的方式,可得当自有资金投资者进行正向套利时所需要的成本(终值)为:

(1)

(2)

只有当C1≥Π1时,自有资金投资者的投资过程进入无套利区间,其中D为分红,可得:

(3)

将式(3)变形有:

(4)

(5)

同理,当融资融券投资者进行正向套利时的成本大于收益时,即:

(6)

(7)

2.1.2 ETF基金组合条件下基于反向套利策略考虑的股指期货无套利区间下界值的确定

基于2.1.1的分析,可得到两类投资者利用反向套利策略时的交易成本如表2所示:

表2 股指期货反向套利时的交易成本

采用复利计息的方式,可得当自有资金投资者进行反向套利时所需要的成本(终值)为:

(8)

(9)

只有当C2≥Π2时,自有资金投资者的投资过程进入无套利区间,其中D为分红,可得:

(10)

变形得:

(11)

(12)

同理,当采用融资融券方式进行反向套利时的交易成本大于收益时,即:

(13)

(14)

2.1.3 无套利区间的性质

结合2.1.1及2.1.2的分析,我们有以下结论:

结论1 相对于自有资金投资者任一时刻的无套利区间上、下界值,融资融券投资者的无套利区间上界值右移、下界值左移,自有资金投资者的无套利区间长度小于融资融券投资者的无套利区间长度。

通常状况下πfc、Ibf、Isf、πsc、Ibs>0,且其值非常小,所以有1-πfc-Isf>0,由此可知自有资金投资者的无套利区间长度小于融资融券投资者的无套利区间长度。

2.2 ETF基金组合条件下股指期货套利错误定价率及套利收益率的确定

(1)股指期货套利错误定价率

(15)

(2)正向套利的收益率及其性质

(16)

(17)

(18)

(19)

(3)反向套利的收益率及其性质

(20)

(21)

结论2 当进行正、反向套利时,自有资金投资者的套利收益率大于融资融券投资者的套利收益率。

3 实证分析

3.1 数据选取

沪深300股指期货于2010年4月16日在中国金融期货交易所上市交易,它是中国期货市场唯一的一只金融期货,其在市场上交易的合约类型分为当月、下月及随后两个季月合约,随着时间的推移,次月合约变为当月合约,季月合约也可能变为次月合约。本文选取的ETF基金以及沪深300股指期货的相关交易数据来源于天软数据库,样本采取在中国金融期货交易所上市并已结算的IF1301至IF1312共12个合约上市至交割日的全部1分钟高频交易数据。另外,由于期货交易时间段为交易日的9:15-11:30,13:00-15:15,而ETF基金交易时间段为9:30-11:30,13:00-15:00,因此在进行数据处理时需同时考虑数据不同步的现象,以免产生误差。

3.2 复制沪深300指数的ETF基金现货组合权重的确定

沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数,它是反映沪深两个市场整体走势的“晴雨表”。指数样本选自沪深两个证券市场,覆盖了大部分流通市值。前已述及,本文拟用ETF基金的现货组合来复制沪深300指数,从而构建股指期货套利中的现货交易品种,那么直接构建股票组合去进行期现套利存在一定难度。经过分析发现,沪深300指数中的300只样本股中,深市121只样本股中有92只来自于深证100,沪市141只来自于上证180,入选率分别为92%和78.3%。在此用深证100ETF和上证180ETF来进行现货构建,以r1t、r2t、r3t分别代表深证100ETF(代码SZ159901)、上证180ETF(SH510180)、沪深300指数(SH000300)的5分钟收益率,样本取值为2013年4月8日~2013年7月5日,共2783个数据。假定在以这两只ETF基金SZ159901 和SH510180进行组合时的权重分别为w1、w2,那么可用以下的目标方程及约束条件来求解最优权重组合,即:

(22)

Subjettow1+w2=1

用Matlab进行求解,源代码见附件1,求解得w1=0.1809,w2=0.8191。

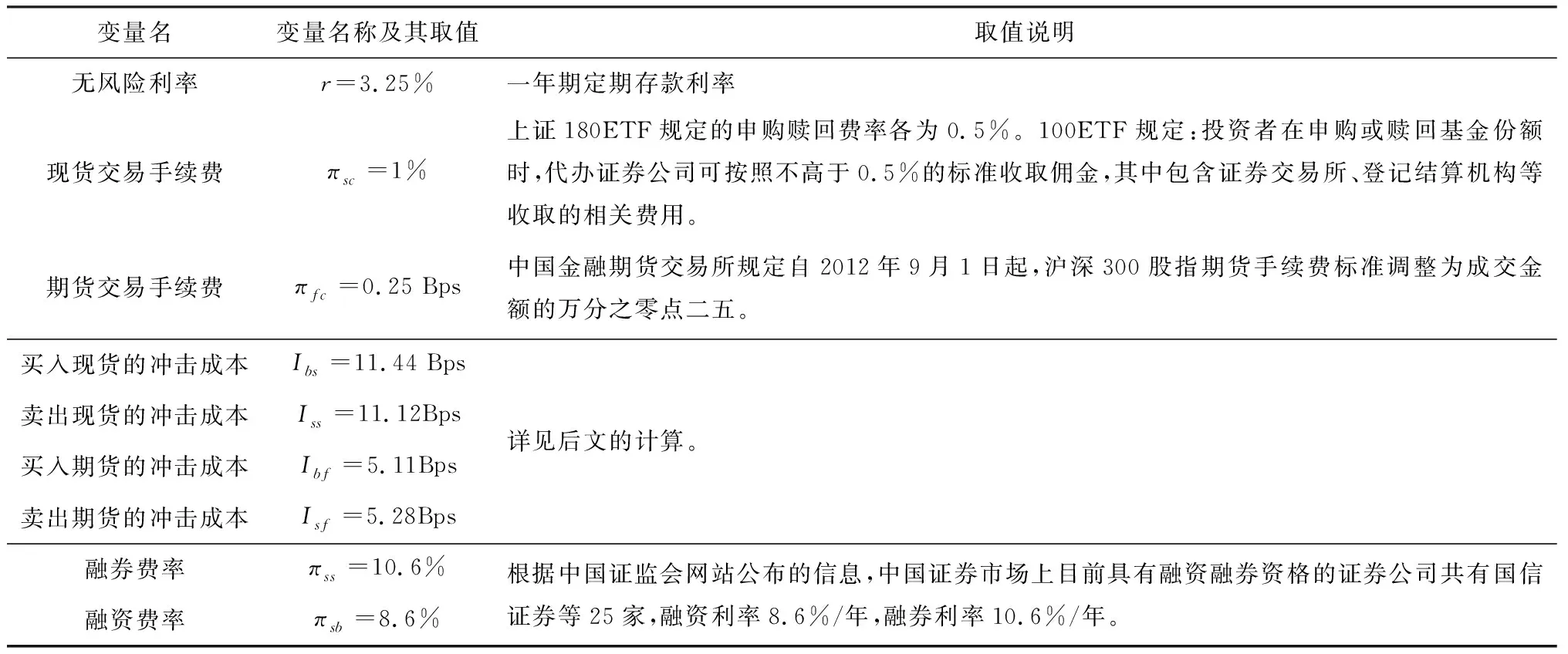

3.3 股指期货期现套利中交易成本及冲击成本的确定

在上节中我们对于自有资金及融资融券投资者的无套利区间进行了确定,在表3中进一步给出式(1)~(21)中各变量的取值。

表3 股指期货期现套利交易成本中各变量的取值

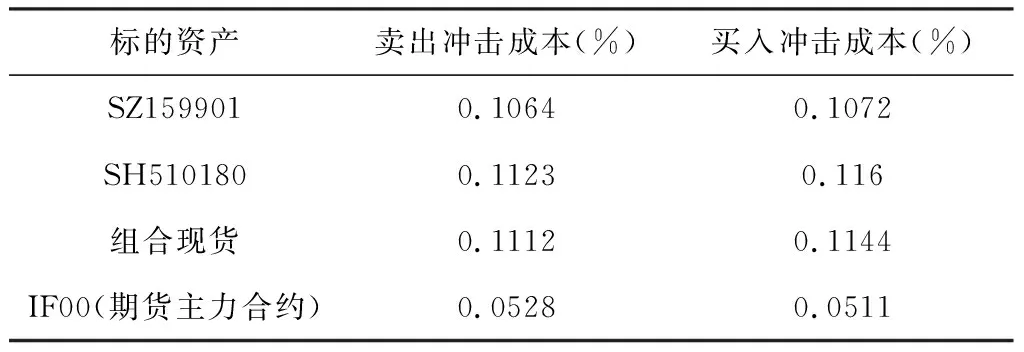

对于现货冲击成本的计算,天软数据库交易系统以五档买卖数据为基础计算证券等现货的买入与卖出冲击成本,并给出了相关计算指标。对于两只ETF基金SZ159901 和SH510180,选择与上文相同的样本区间中的五分钟ETF基金高频交易数据进行分析,在求得每日的冲击成本序列值后又以均值作为两只基金的冲击成本,在此基础上以上文求得的组合权重w1、w2来计算现货组合的冲击成本,计算结果见表4。

虽然股指期货市场主力合约交易量较大,且流动性较好,但如果采取快速套利的方法,仍然会产生较大的市场冲击成本。由于天软数据只提供了股指期货交易的收盘价、买一价、卖一价、买一量等数据,而没有提供五档价格,又主力合约是在股指期货交易中交易量最大的合约,在此选择期货合约五分钟高频交易数据中的“振幅/买一价”、“振幅/卖一价”作为单位时间的冲击成本,最后再以此区间内五分钟冲击成本均值分别作为期货买入和卖出的冲击成本,计算结果见表4。

表4 股指期货期现套利过程中的冲击成本计算

3.4 基于ETF基金组合的股指期货期现套利实证研究

根据前文中所提出的无套利区间以及套利利润的计算方法,本节运用Matlab软件对股指期货期现套利结果进行计算(表5、表6)。接下来,我们分别从套利次数、最长持续套利时间、平均错误定价率等方面来对ETF基金组合条件下的股指期货套利进行实证分析。

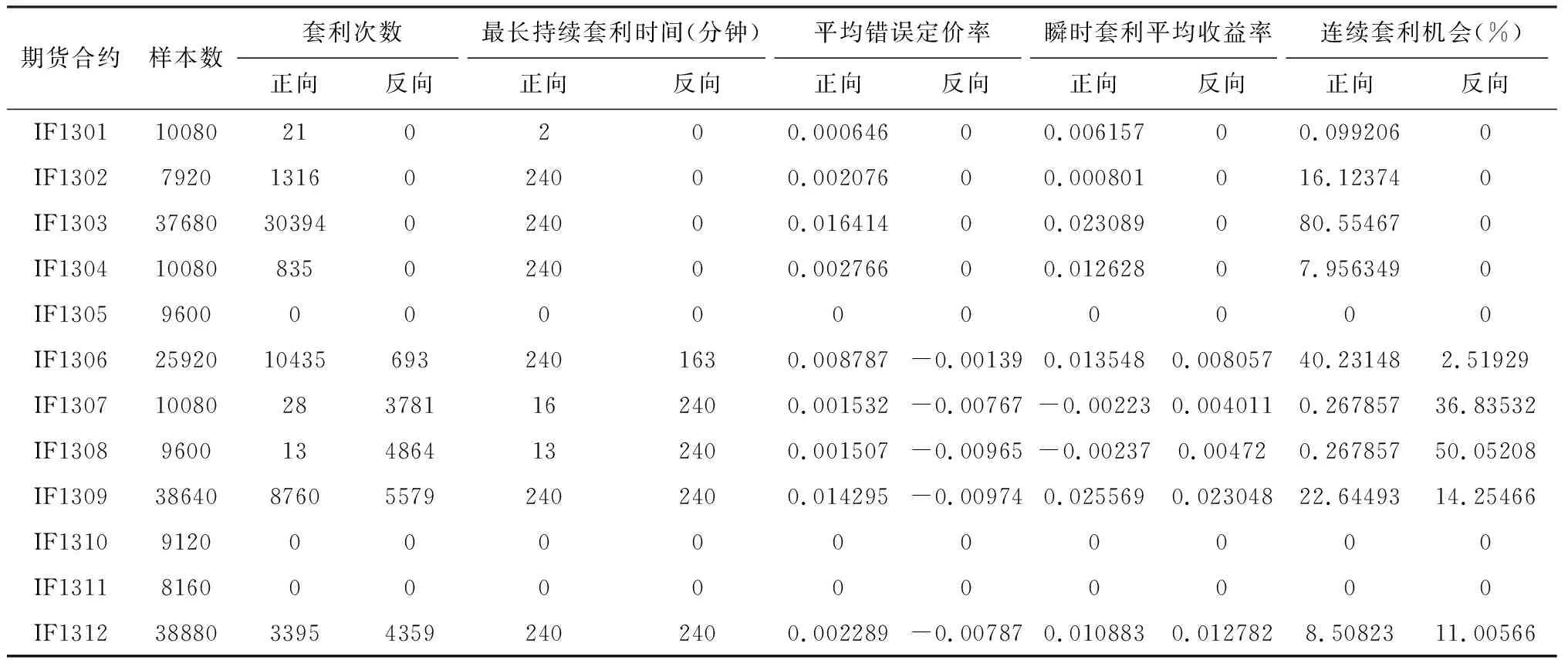

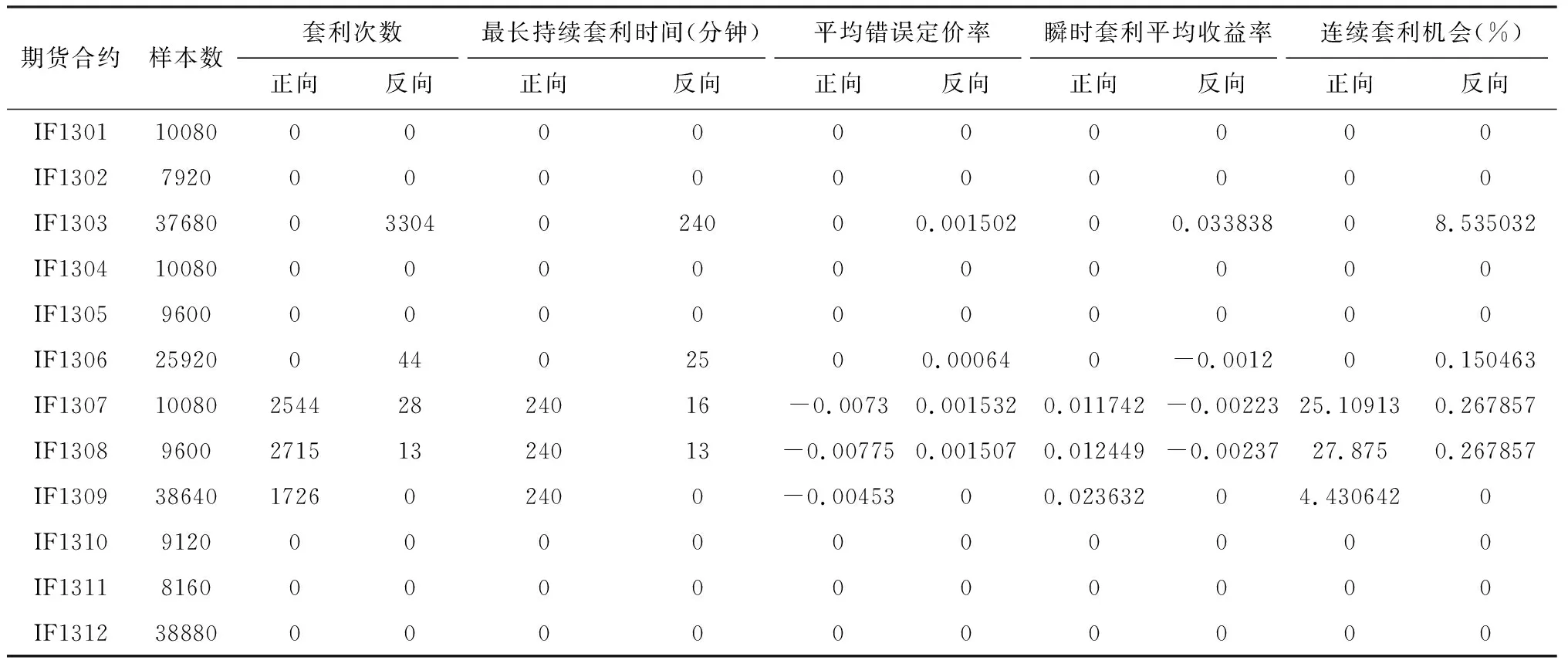

(1)套利次数。从表5及表6可知,无论是采用自有资金套利还是融资融券方式套利,二者都有较高的超界率,套利机会频繁反映了目前我国股指期货刚刚推出而市场制度还不够完善的状况。另外,参与股指期货交易的大多为投机者,该类型投资者的交易行为也加剧了股指期货的定价错误,这些原因都使得期货价格不能有效地回归到合理的价值区间。从套利方向来看,无论是自有资金套利者还是融资融券套利者,它们获得的正向套利机会多于反向套利机会,这说明我国股指期货市场的机制设计还有待完善,期现套利交易过程中的正、反向套利非均衡现象较为严重,因而也使得股指期货的价格发现效率较低。另外,股指期货市场期现套利非均衡现象也可能导致参与者的行为缺乏理性,由此也可能进一步影响股指期货及现货交易过程中的冲击成本,最终导致期货市场定价效率偏低且使得定价偏差持续存在。另外,根据结论1可知,由于融资融券的费率较高,这也使得该类型投资者的无套利区间长度较自有资金投资者的扩大,因此这也是表6中所示的融资融券投资者进行期现套利时的正、反向超界值较少的主要原因,而做空机制的引入在一定程度上抑制了过度套利行为的发生[8]。

(2)最长持续套利时间。从表5、表6还可看出,自有资金及融资融券投资者进行套利时,日内正向套利最长持续时间总体上要多于反向套利的最长持续时间,而期货合约IF1301、IF1302等在融资融券状况下的最长持续套利时间为0。之所以出现以上这些情况,这是因为本文所选取的研究标的为2013年全年合约,而2013年证券市场整体下行,所以此时投资者可能采用正向套利以获得利润,即在建仓时刻买入现货同时卖出期货,而到平仓阶段再做反向对冲交易。这也凸显了期货的套期保值功能,即在市场下行情况下,正向套利可以减少投资者的现货持有损失。

(3)平均错误定价率。从表5、表6中的结果可以看出,利用自有资金进行正向套利的平均错误定价率整体上显著大于采用融资融券方式时的平均错误定价率,而利用自有资金进行反向套利的平均错误定价率则整体上显著小于采用融资融券方式时的平均错误定价率,这是因为采用融资融券的套利成本远高于自有资金套利时的成本,这使得无套利区间发生了较大的改变。另外,从样本期内的平均错误定价率可以看出,两类投资者正向套利的平均错误定价率整体上要高于反向套利的。

(4)瞬时套利平均收益率。从表5、表6可以看出,当采用自有资金进行投资时,上半年前六只期货合约的反向瞬时套利的平均收益率为0,而后半年的六只期货合约的反向瞬时套利的平均收益率基本为正值;正向套利时的平均收益率上半年基本上为正值,但后半年的收益率则正好与前者相反。但当采用融资融券方式进行套利时,12只期货合约的反向瞬时套利的平均收益率基本全部为负值或等于0,而采用正向瞬时套利方式所获得的平均收益率基本都为0或正值。

(5)连续套利机会。表5、6中的连续套利机会是指一天内连续套利均值,从连续套利机会来看,两类投资者在进行套利时都有一定的连续套利机会,表现出套利聚集现象。对于自有资金交易者而言,各期货合约的正向连续套利机会整体上多于反向连续套利机会,表现出显著的非均衡特征。此外,自有资金投资者的正、反向连续套利机会相对于融资融券投资者的正、反向连续套利机会则更均衡一些,这可能是因为融资融券条件下的套利成本相对较高,Delong等[5]认为交易成本是影响套利收益的最关键因素,而McMillan和Ülkü[8]实证研究认为投资者在进行股指期货套利时可能更多的关注套利成本。

(6)季月合约。对表5及表6中的季月合约IF1303、IF1306、IF1309、IF1312进行分析发现,两类投资者(尤其是自有资金投资者)利用该类型合约所获得的正向套利次数和反向套利次数整体上要远多于当月交易的其它合约,这也使得该类型合约的平均错误定价率远高于当月交易的其它类型合约的平均错误定价率。这是因为季月合约的交易时间相对较长,因此这也给投资者提供了较多的套利机会,同时也使得平均错误定价率较高。另外,对于自有资金投资者而言,这四只季月合约的瞬时正、反向套利平均收益率,整体上高于当月交易的其它类型合约的瞬时套利平均收益率。对两类投资者而言,四个季月合约的正向连续套利机会多于当月交易的其它类型合约,但反向连续套利机会则显著少于当月交易的其它类型合约。

表5 自有资金投资者期现套利情况统计

表6 融资融券投资者期现套利情况统计

3.5 基于ETF基金组合的股指期货期现延迟套利实证研究

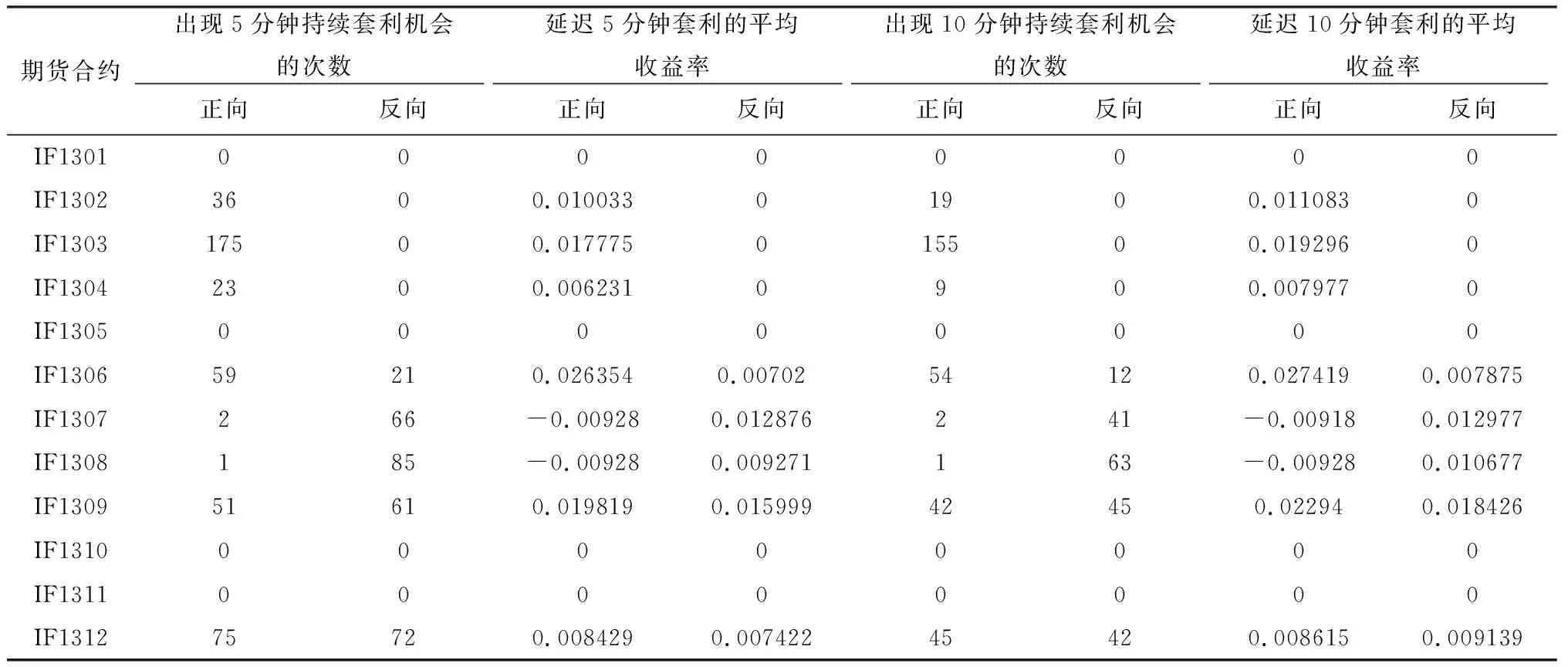

本节中我们还对股指期货期现套利时延迟5分钟、10分钟套利的状况进行了统计(表7、表8)。从出现持续套利机会的次数来看,12只期货合约在融资融券状况下的5分钟、10分钟持续正、反向套利机会出现的平均次数要少于自有资金状况下的。由表7、表8可以看出,自有资金投资者在对12只期货合约进行投资时所获得的5分钟、10分钟正、反向延迟套利的平均收益率高于融资融券方式下5分钟、10分钟反向延迟套利平均收益率,这与前文的研究结果类似。另外,结合表5、表6中的瞬时套利平均收益率来看,对两种类型的投资者,无论是正向还是反向套利,延迟建立套利头寸并持有到期的策略基本上比瞬时套利(套利机会出现时立即建立头寸并持有到期)策略的收益要高。此外,从表7、8中可以看出,无论是自有资金投资者或者是融资融券投资者,10分钟延迟套利的平均收益率要高于5分钟延迟套利的平均收益率。另外,两种类型投资者10分钟持续套利机会的次数要小于5分钟持续套利机会次数,但由于正向套利的成本较高,所以一些期货合约的正向套利平均收益率为负值。由此可以看出,即使市场中正向套利机会总体上较多,但正向延迟套利建仓后持有到期并不一定能获得收益,这种不确定性使得市场的风险增加,但这也是期货市场定价功能及其价格发现效率的一个体现。该机制可促进市场投资者结构的调整,也能使得期货价格回归合理的定价机制,逐步消除市场中套利非均衡现象的发生。

表7 自有资金投资者延迟套利情况统计

表8 融资融券投资者的延迟套利情况统计

3.6 基于ETF基金组合的股指期货期现套利交割日效应实证研究

按照中国金融期货交易所制定的沪深300指数期货合约规则,当某月份股指期货合约在进入最后交易日时将进行现金交割,交割价格为标的指数最后两个小时成交价格的算术平均价,且在当日的涨跌幅限制为20%。有鉴于此,我们将12只期货合约交割日T的1分钟交易价格数据分为前120分钟与后120分钟。研究发现,12只期货合约在交割日当天的前120分钟价格方差整体上大于后120分钟的方差,而前120分钟12只期货合约的均值整体上小于后120分钟的均值。这说明在后120分钟股指期货合约价格已趋于稳定,波动程度较低(限于篇幅,详细数据从略)。另外,进一步我们给出了12只期货合约交割日T的1分钟价格与现货指数价格之间的关系图(限于篇幅,详细数据从略),可以看出,当股指期货合约在临近交割日时,其价格和现货价格基本趋于一致。但是,由于交割日期货涨跌幅限制为20%,又加之期货的收盘时间晚于ETF基金市场15分钟,所以期货合约在收盘时的价格也与现货价格存在一定的偏离。

另外,针对两类投资者,我们给出了12只期货合约在交割日T时的套利情况,发现在该交易日两类投资者的超界总数、超界的最长持续时间、平均错误定价率、瞬时套利平均收益率、连续套利机会基本相同(限于篇幅,详细数据从略),这是由于在式(1)~(21)存在折现因子(1+r)T-t,而在交割日t=T,则使得(1+r)T-t=1,即折现因子为1,这样使得该交易日的很多指标取值基本相同。此外,这也从侧面说明了股指期货期现套利的真实状况,无论期现货与期货的价格相差(基差)有多大,也无论采用何种投资方式,但在临近交割日时期货合约与现货指数的价格将逐渐趋于一致,并最终在交割日或前几天收敛,价差逐渐缩小。此外,本文还对股指期货合约交割日的前三天套利情况进行了统计(限于篇幅,详细数据从略),与交割日相比,自有资金及融资融券两类投资者在前三天采用正向套利策略时的平均错误定价率、瞬时套利平均收益率基本上保持不变,而连续套利机会随着交割日的到来呈逐渐下降趋势,且套利机会很少,且前三日自有资金投资者的平均错误定价率、连续套利机会与融资融券投资者的基本相同。此外,研究发现交割日T的连续套利机会要显著多于前三交易日的,但交割日的平均错误定价率、瞬时套利平均收益率与前三交易日的相比基本保持不变。这也验证了股指期货在套利的过程中,即使交割日T有20%的涨跌幅限制,但越接近交割日,股指期货的实际价格越接近理论价格,并最终在交割日收敛于标的指数,所以收益率及错误定价率基本保持不变。

4 结语

本文以ETF基金组合作为现货,对高频数据条件下的股指期货期现套利问题进行了研究。针对已有文献研究的不足,在考虑两类投资者(自有资金投资者及融资融券投资者)参与交易及套利成本的状况下,利用无套利区间分析方法,构建高频数据条件下基于ETF基金组合的股指期货套利模型,在此基础上进一步实证分析股指期货的期现套利状况及交割日效应。主要得到以下研究结论:(1)我国股指期货市场的正向套利机会多于反向套利机会,期现套利的错误定价率较高,表现出非均衡性。由于融资融券的费率较高,这也使得该类型投资者的无套利区间较自有资金无套利区间扩大,这也是融资融券投资者进行期现套利时的正、反向超界值较少的主要原因,由此说明做空机制的引入在一定程度上抑制了过度套利行为的发生(Ulku N,2009)。(2)12只期货合约中的四个股指期货季月合约的套利机会要远多于当月交易的其它类型合约,但这也使得平均错误定价率较高。由于季月合约的交易时间相对较长,市场具有足够时间对信息进行吸收,降低了其价格波动的程度,因此也使得季月合约的正向连续套利机会多于当月交易的其它类型合约,但反向连续套利机会则显著小于当月交易的其它类型合约。(3)对两种类型的投资者,无论是正向还是反向套利,实证研究发现延迟建立套利头寸并持有到期的策略基本上比瞬时套利策略的收益要高。(4)实证研究发现在交割日当天,期货合约后两小时的波动程度显著低于当日前两小时的波动程度,这是因为股指期货最后的交割价格为标的指数最后两个小时成交价格的算术平均价,这使得后两小时的股指期货合约价格趋于稳定。(5)实证研究发现在交割日当天,自有资金投资者与融资融券投资者在股指期货期现套利过程中的超界总数、超界的最长持续时间、平均错误定价率、瞬时套利平均收益率、连续套利机会基本相同。即使交割日有20%的涨跌幅限制,但交割日当天的平均错误定价率、瞬时套利平均收益率与交割日的前三交易日相比基本相同,但连续套利机会有所增加。这也验证了股指期货在套利的过程中,期现价格随着交割日的到来呈逐渐收敛趋势。

前已述及,股指期货对于促进我国证券市场由目前的单边市场变为双边市场、丰富交易者的投资工具、提高市场的流动性、保证中国证券市场的健康发展有重要作用。与大多数新兴市场国家一样,股指期货品种单一、做空机制不成熟且成本较高使得我国期货市场的价格发现效率大大降低,而本文之所以采用ETF基金进行现货构造,也是因为现实市场中与股指期货相对应的现货产品较为匮乏。所以,尽快完善以融资融券为主要模式的做空机制并降低相关费率、不断推出更多的金融股指期货产品及与之相关的现货产品,是改善我国证券市场现状,并促使其逐步具有国际竞争力的重要举措。

参考文献:

[1] Ekholm A G. Portfolio returns and manager activity: How to decompose tracking error into security selection and market timing? [J].Journal of Empirical Finance, 2012, 19(3): 349-358.

[2] Tu A H, Hsieh W L G, Wu W S. Market uncertainty, expected volatility and the mispricing of S&P 500 index futures[J]. Journal of Empirical Finance, 2016,35(1):78-98.

[3] Ross S A. The arbitrage theory of capital asset pricing[J]. Journal of Economic Theory, 1990, 13(3): 341-360.

[4] Kim B H, Chun S E, Min H G, Nonlinear dynamics in arbitrage of the S&P 500 index and futures: A threshold error-correction model[J]. Economic Modelling, 2010,27( 2): 566-573.

[5] Delong J B, Shleifer A, Summers L H, et al. Noise trader risk in financial markets[J].Journal of Political Economy, 1990, 98(4):703-738.

[6] Fung A K W,Lam K.Overreaction of index futures in Hong Kong[J].Journal of Empirical Finance,2004, 11(3) : 331-351.

[7] Alsayed H,McGroarty F.Ultra-High-Frequency algorithmic arbitrage across international index futures [J]. Journal of Forecasting,2014,33(6):391-408.

[8] McMillan D G, Ülkü N. Persistent mispricing in a recently opened emerging index futures market: Arbitrageurs invited [J]. Journal of Futures Markets, 2009, 29(3): 218-243.

[9] Bialkowski J, Jakubowski J. Stock index futures arbitrage in emerging markets: Polish evidence [J]. International Review of Financial Analysis, 2008, 17(2): 363-381.

[10] Brenner M, Subrahmanyam M G, Uno J. Stock index futures arbitrage in the Japanese markets [J].Japan and the World Economy, 1989, 1(3):303-330.

[11] Tsaih R, Hsu Y Lai CC.Forecasting S&P 500 stock index futures with a hybrid AI system [J].Decision Support Systems, 1998, 23(2) : 161-174.

[12] 曹栋,张佳. 基于GARCH-M模型的股指期货对股市波动影响的研究[J]. 中国管理科学, 2017,25(1):27-34.

[13] 简志宏,曾裕峰,刘曦腾. 基于CAViaR模型的沪深300股指期货隔夜风险研究[J]. 中国管理科学,2016,24(9):1-10.

[14] 刘向丽,张雨萌. 基于向量误差修正模型的股指期货价格发现功能研究[J]. 管理评论,2012,24(2):71-77.

[15] 方匡南,蔡振忠. 我国股指期货价格发现功能研究[J]. 统计研究,2012,29(5):73-78.

[16] 张健,方兆本. 股指期货套期保值模型选择[J]. 中国科学技术大学学报,2012,42(3):191-196.

[17] 魏卓,陈冲,魏先华. 基于高频数据的中国市场股指期货套利[J]. 系统工程理论与实践,2012,32(3):476-482.

[18] 刘伟,陈敏,梁斌. 基于金融高频数据的ETF套利分析[J]. 中国管理科学,2009,17(2):1-7.

[19] 刘岚,马超群. 中国股指期货市场期现套利及定价效率研究[J]. 管理科学学报,2013,16(3):41-52.