信用紧缩持续 债务风险排雷

2018-06-21肖俊清

肖俊清

需要明确的是一个大前提是,当下的金融市场,防范和化解系统性风险为首要目标,而严监管和去杠杆的动作,正在市场的各个领域发酵蔓延。2017年末到今年以来持续的信用紧缩,导致市场的风险偏好(主要是债券市场)持续下降,并传导到股票市场,对于以高信用、高负债且现金流表现差劲的企业打击颇大。

短期来看,严监管和去杠杆不会轻易退出。这预示着在这一时间段内,信用紧缩至少在部分领域的影响将会持续下去,其特性与2015年开始的周期行业去产能如出一辙,中小企业的“落后产能”将被无情地磨掉,去杠杆的最终结果,同样是龙头效应的强化。

资管新规开始:谁借不到钱了?

2018年4月27日,百万亿规模的资管行业终于迎来大资管监管规定的正式实施。其主要内容包括:提升资管产品参与者标准、统一风险准备金比例及杠杆水平、打破刚性兑付、消除多层嵌套和通道等。

截至2017年末,百亿资管内容的主要对象包括:

1、银行表外理财产品资金:22.2万亿元。

2、信托公司受托管理的资金信托:21.9万亿元。

3、公募基金:11.6万亿元。

4、私募基金:11.1万亿元。

5、证券公司资管计划:16.8万亿元。

6、基金及其子公司资管计划:13.9万亿元。

7、保险资管计划:2.5万亿元(保险公司资金运用14.7万亿元)。

此外,数据显示2017年中国整个大资管行业合计管理资产约为120万亿元,为同期广义货币M2的71%,国内生产总值(GDP)的145%。随着各金融挂牌机构的资管业务规模不断攀升,加上产品嵌套和杠杆叠加现象的大量存在,整个资管业务链条的风险也开始积聚,由此,资管新规应时而生。因为公私募资金运营的环境相对更加规范,受资管新规最大影响的无疑是银行表外业务、信托资金和券商的资管计划。

信托资金是房地产企业的融资的重要渠道,而券商资管和银行表外业务,包括国债、企业在和定向增发和二级市场都是重要去向。17年定向增发渠道被管制后,曾催生一波较为密集的债券市场融资潮,不过在资管新规渐行渐近时,以房地产、PPP代表行业的环保和公用事业、港口以及轻工制造等高负债率或高度依赖资金流转速度的行业,成为信用紧缩最大的“受害者”。

信用紧缩下的社融“刹车”

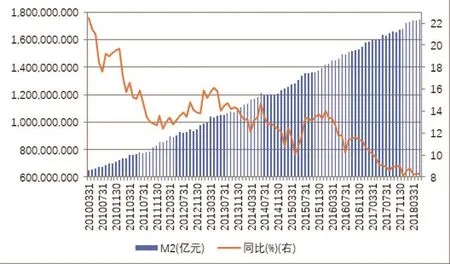

6月12日,央行公布5月份金融数据,截至2018年5月末,M2余额174.31万亿元,环比增加5417亿元,同比增长8.3%,与上月相同,仍然保持低位运行。5月M1同比增长6%,增速较上月下降1.2个百分点,但M1余额环比多增853亿。从今年2月以来,M1增速已经连续4个月低于M2,大资管新规正式落地,银行保本类理财产品大型规模将逐步减少,结构性存款的增量暂时还难以弥补,从而一般性存款的增长受到负面冲击,M2增速依然保持较低增速。预计这种影响将持续存在。

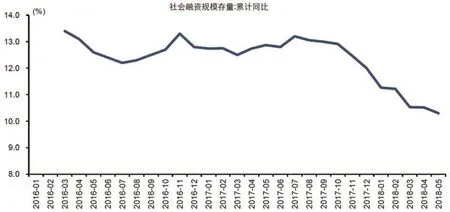

社融增量“腰斩”,表外融资规模降幅扩大。5月,新增社融7608亿,环比减少7996亿元,下降51.24%。资管新规落地后,表外融资和债券融资下降明显,这是社融增量大幅下降的主要原因。从表外看,今年1月以来,在委托贷款管理办法、规范银信合作业务等文件下,表外融资渠道进一步收窄。5月委托贷款、信托贷款、未贴现银行承兑汇票分别净减少1570、904和1741亿元,合计减量比上月还多4093亿元,可见5月份表外融资的调整速度有加快迹象。此外,在直接融资渠道中,5月权益融资新增438亿元,基本保持稳定,但债券融资规模净减少434亿元,与上半年月增2289.78亿元相比,降幅明显。小范围内的债券市场违约很可能会成为未来信用紧缩下的常态,从而将增加债券融资规模增长难度。

5月,银行新增人民币贷款1.15万亿,环比少增300亿元,分部门来看,4月新增居民信贷6143亿元,环比多增859亿元,其中短期贷款增加2220亿元,环比多增479亿元;中长期贷款增加3923亿元,环比多增380亿元。5月新增企业信贷5255亿元,环比少增471亿元,其中,短期贷款净减少585亿元,上月净增加737亿元;中长期贷款新增4031亿元,环比多增637亿元。

图一:货币供应量

图二:M2广义货币供应量

图三:新增社融弱于预期

整体来看,市场去杠杆卓有成效,对A股市场资金面的负面影响还将持续。在存量博弈格局难以改变的情况下,融资能力较强、财务报表更稳健的各行业龙头将更受青睐。

债务违约潮 警惕三大领域

截止2018年5月12日,债券市场共发生多达14次的债务违约。与前一次经济周期正常运转下的周期股违约潮不同,2018年以来的违约主体散布在各个行业,包括丹东港、大连机床、川煤、凯迪生态、神雾环保等。这使得当下规避债务风险并不像曾经那样容易。总结来看,信用紧缩影响的主要包括以下领域。

一、公司业务与政府关系密切的领域,包括中央和地方两个层面,对应的分别是依赖国家补贴的行业和依赖地方政府PPP合作的公司。

5月31日,三部委联合发布了《关于2018年光伏发电有关事项的通知》,其中叫停新增普通光伏电站补贴,降低补贴并立即生效,以及分布式光伏纳入规模管理范畴是本次政策超预期最大的三个点。补贴新政整体趋严,发布后市场直接用脚投票,白马股隆基股份、阳光电源连续跌停,其他光伏标的也死伤一片。新政意味着政府在光伏领域姿态的正式转变,虽然数十家企业联名申请政策退出不能过快的一刀切,但并未达到预期目的。二级市场上,同样严重依赖补贴的新能源产业链也遭遇重创,虽然此后收复失地,但净利润中严重依赖政府补贴的企业,值得投资者重点警惕。

就在光伏“531新政”前十天,5月21日,PPP领域的明星企业东方园林发行10亿公司债,却仅卖出5000万引起市场关注,10亿债券中8亿为发新还旧,如此认购数量预示着发债的彻底失败,东方园林在4个交易日内暴跌近20%,不得不停牌避险。而这一事件,引发了PPP概念股持续暴跌的连锁反应。

当然,这并不是PPP领域风险的开端,早在5月11日,财政部就发布了《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》、即92号文后,PPP项目集中清理工作在全国展开。在此之前,历时近半年的全国PPP项目库清理“风暴”结果终于公布,根据财政部PPP中心数据,截至2018年4月23日,各地累计清理退库项目1695个、涉及投资额1.8万亿元;上报整改项目2005个、涉及投资额3.1万亿元;即退库与整改的PPP项目投资额共计4.9万亿元。在经历了2014年以来,地方政府与企业一起加杠杆的爆发式增长以后,PPP领域正式告别蛮荒时代。

中央层面对补贴行业的退出,甚至可以联系到最近被爆炒的“娱乐圈阴阳合同”问题,其实都是政府开源节流的体现。而地方政府对PPP项目的清理,则是高悬头顶的超过23万亿的天量地方政府负债(地方政府债加城投债)。

二、房地产领域。

中国经济“命脉”的房地产业,数家领头公司在5月底6月初突遭“发债中止”潮,碧桂园、富力地产、花样年和龙湖等分别出现了200亿元、60亿元、50亿元、80亿元发债的中止,信用紧缩的影响正朝多个领域扩散。叠加当下政策对房地产市场“房子是用来住的,不是用来炒的”的定性,当局对“全球市场两大风险之一”的房地产价格泡沫显然是零容忍。

信托资金曾是房地产市场的重要资金来源,但在资管新规的影响下已经严重失血,而债券市场的管控,让以高速流转为核心的房地产市场,遭遇了严重的资金链问题。根据业内人士介绍,包括碧桂园、佳兆业和雅居乐等房企都已经启动多项海外发债融资计划。而没有此渠道的中小企业,在信用紧缩的当下,等待它们的将是残酷的洗牌。此前,融创孙宏斌就表示,2018年中小房企将死一大批,而希望被融创收购的公司都排起了队。当然,需要肯定的是,洗牌对于龙头聚集效应是有帮助的。

三、中小型企业中,经营现金流净额低,过度依靠负债经营的企业。

这一领域包括但又不限于上文中的领域一和领域二。中小企业,特别是民营企业,融资成本本来就高,若没有稳定的经营活动现金流净额,在信用紧缩的融资环境下,高负债意味着高成本,且无法获得新增资金维持脆弱的运营,或将成为第一批到下的企业。其对立面就是大众消费品为核心,经营活动现金流净额充沛的企业,持续被市场关注。虽然央行扩大MLF担保品范围有对冲中小企业信用紧缩的意味,但这只是被动调整的对冲,在严监管、去杠杆大趋势不变的情况下,相关企业依旧将过得“不舒服”。

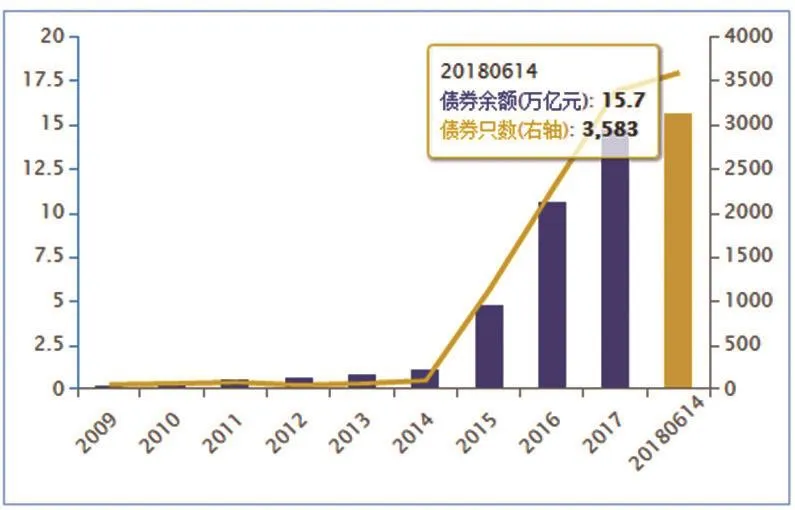

图四:地方政府债10年历史存量(未加城投债)