油气生产规模与效益的关系研究

2018-06-20安琪儿曲德斌张虎俊

诸 鸣,安琪儿,曲德斌,张虎俊

(中国石油勘探开发研究院,北京 100083)

0 前 言

石油公司的油气生产规模与效益是辩证统一的。两者的关系受油价、储量品质、勘探开发技术等诸多因素影响。高油价环境下,大部分储量的开发成本低于油价,因此产量越大,效益越好;低油价环境下,一部分储量的开发成本大于油价,产量的增加有可能以总利润的减少为代价。在世界油气行业步入景气周期低谷,国内外石油公司积极应对行业寒冬的情况下,如何识别生产规模与经济效益之间的关系,确定不同油价下的产量界限,是石油公司生产经营面临的问题之一。

目前,业内对规模与效益的认识还没有统一。关于产量到达一定规模后,新增产量对石油公司总体成本的摊薄作用、对利润的影响还存在争论。学者对油气生产规模与效益的研究主要体现在经济产量的界定和评价上,缺乏对各类产量界限的计算方法、相互关系的阐述[1-2]。一些学者尝试从油田整体层面考察效益最大产量,其中效益评价是将油田各评价单元依据税后收入与各项成本的关系进行分类,并未考虑单元间的相互联动关系[3-4]。此外,前期研究并未深入讨论成本划分和成本所带来的影响,也没有就各类产量界限的相互关系、适用条件和优势劣势进行讨论。

为了厘清规模与效益的关系,提出系统性的量化体系来指导生产经营决策,本文引入固定成本和可变成本的概念,通过计算不同产量规模下的成本、收入和利润变化来阐述规模与效益的关系,并且以石油公司为对象,提出了油气生产成本利润曲线、油气生产累计单位成本曲线,从石油公司整体的角度分析了油气生产规模与效益的关系,并据此提出了五个产量界限,对产量界限的含义、相互关系和适用条件进行了阐述。最后,以模拟数据为基础对理论模型进行了实例研究。

1 固定成本与可变成本的划分

油气生产成本是指生产经营过程中所发生的全部消耗,是石油生产过程中实际消耗的直接材料、直接工资、其他直接支出和其他生产费用等,具体包括操作成本、折旧、折耗;同时考虑发生的期间费用(管理费用、财务费用、营业费用等)、勘探费用和税费等,合计称为完全成本。完全成本中,油气操作成本是指对油水井进行作业,维护及相关设备设施生产运行而发生成本,主要包括16项:直接材料费、直接燃料费、直接人员费、直接动力费、驱油物注入费、井下作业费、测井试井费、稠油热采费、油气处理费、轻烃回收费、天然气净化费、运输费、维护及修理费、其他直接费、厂矿管理费。折旧折耗是补偿油气资产和除油气资产以外的固定资产在生产过程中的价值损耗,在项目使用寿命期内,将油气资产和固定的价值以折耗和折旧的形式列人产品成本中,逐年摊还。期间费用包括管理费用、财务费用和销售费用。勘探费用是勘探过程中的各项支出和非成功探井支出。

在原油完全成本中,有一部分费用随产量的增减而成比例增减,称为可变成本;另一部分费用与产量多少无关,称为固定成本。按照油气开发的成本构成,设定期间费用、勘探费用、固定资产折旧、直接人员费、维护及修理费、其他直接费和厂矿管理费为固定成本。随产量变化而变化的可变成本,包括油气资产折耗、直接材料费、直接燃料费、直接动力费、驱油物注入费、井下作业费、测井试井费、稠油热采费、油气处理费、轻烃回收费、天然气净化费、运输费(图1)。

图1 固定成本与可变成本的划分

2 规模与效益模型

确定石油公司规模与效益的关系应以区块的合理划分为基础。对国内石油公司而言,可根据已开发油田的评价单元进行计算。评价单元的划分必须做到油气藏、地面集输系统和财务核算三方面相结合,保证评价单元之间在地理位置、地面集输系统、财务核算等方面的相对独立性。在划分评价单元的基础上,可以计算保留若干个评价单元时,石油公司的产量、收入、成本和利润,并以此计算石油公司的产量界限。

2.1 基于油气生产成本利润曲线确定产量界限

借鉴微观经济学中成本效益分析的理念,在划分固定成本和可变成本的基础上,以区块或评价单元的产量、成本、收入数据为基础,可绘制出原油生产成本利润曲线(图3)。油气生产成本利润曲线以累计产量为横坐标,以收入或成本金额为纵坐标,包含税后收入、总成本、固定成本和总利润四个变量。

由于无论保留评价单元数量如何,所有评价单元的固定成本都已发生,而可变成本则是保留评价单元的可变成本,不保留评价单元不发生可变成本。因此,绘制油气生产成本利润曲线步骤如下所述。

1) 将所有评价单元按照单位可变成本排序,保留n个评价单元的产量,见式(1)。

式中,qi为第i个评价单元的产量。

2) 排序后,计算保留前n个评价单元的总成本,即固定成本与可变成本之和。其中,固定成本是所有评价单元固定成本之和,可变成本是前n个评价单元的可变成本之和,见式(2)。

(2)

式中:FCi为第i个评价单元的固定成本;VCi为第i个评价单元的可变成本;N为油田评价单元总数。

3) 计算前n个评价单元的税后收入之和,见式(3)。

(3)

式中:ri为第i个评价单元的收入;ti为第i个评价单元的税费。

4) 计算保留n个评价单元的总利润,即总成本与税后总收入之差,见式(4)。

Pn=Rn-Cn(4)

由图2可知,随着产量规模的上升,更多低品质区块被开发。因此,总成本曲线斜率随产量的上升而不断增加。总成本曲线与收入曲线相交表示总利润为零。总成本与总收入可能存在两个交点,第一个交点对应的产量是盈亏平衡产量,第二个交点对应的产量是利润为零的最大产量。由于存在固定成本,利润曲线的初始值是负的,绝对值等于固定成本总额。随着产量增加,利润不断上升,在达到最高点后开始下降。利润曲线最大值对应的产量称为最大效益产量。

图2 油气生产成本利润曲线

根据经济学理论,边际成本等于边际收入时利润最大。其中,边际成本是指每多生产一单位产品所增加的成本,在油气生产中边际成本相当于单位可变成本。边际收入是指每多销售一单位产品所增加的收入,在油气生产中相当于油价。也就是说,当单位可变成本等于油价时,总利润最大。

2.2 基于累计成本曲线确定产量界限

借鉴微观经济学中长期平均成本曲线的研究思路,以累计产量为横坐标,单位成本为纵坐标,绘制油气生产累计单位成本曲线。具体方法如下所述。

1) 所有区块按单位可变成本排序。

2) 计算不同产量对应的累计单位成本,包括固定成本和可变成本,见式(5)。

(5)

式中,CUCn为前n个区块的累计单位成本。

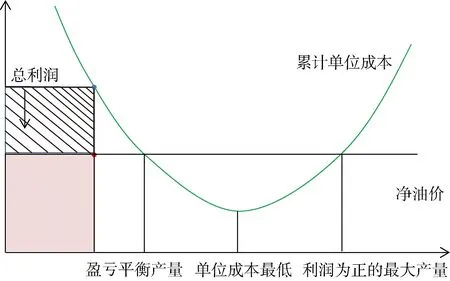

3) 计算净油价,即油价减单位税费。累计单位成本曲线呈U型,主要原因是生产中的规模效益递增和规模效益递减。油气生产规模较小时,新增产量对固定成本的摊薄作用十分明显,随着产量增多,累计单位成本不断减少。油气生产规模达到一定程度以后,由于资源品质变差、开发难度增大,新增产量引起的成本增加幅度大于对摊薄成本的影响,因此,累计单位成本在达到最低点后持续走高。单位成本曲线能够识别出三个产量界限:盈亏平衡产量、单位成本最低产量、利润为正的最大产量(图3)。

图3 油气生产累计单位成本曲线

2.3 两种曲线的叠加及产量界限汇总

油气生产成本利润曲线和累计单位成本曲线各有所长,相互补充。两个曲线都能识别盈亏平衡产量和利润为零的最大产量。若按统一口径,两种曲线得到的盈亏平衡产量、利润为零的最大产量一致。若考虑不同区块实现油价、税费的差别,则盈亏平衡产量、利润为零的最大产量有所差异。此外,成本利润曲线可以识别出利润最大产量,直观地反映出产量规模与总体效益之间的关系,累计单位成本曲线可以识别出成本最低点,直观地反映新增加产量对摊薄成本的作用。将成本利润曲线与累计单位成本曲线叠加,理论上存在五个产量界限,如图4所示。

图4 基于成本利润曲线和累计单位成本曲线确定五个产量界限

1) 盈亏平衡产量Q1:累计总成本与收入减税费第一次相交的产量,这部分产量属于成本回收区,覆盖了总的固定成本以及本段产量的累计可变成本。

2) 单位成本最低产量Q2:累计单位成本曲线最低点所对应的产量;产量为Q2时单位创效最大。

3) 最大效益产量Q3:累计税前利润最大点所对应的产量;Q1到Q3这部分产量属于创效区,由于收入减税费大于可变成本与固定成本之和,总利润不断上升,到Q3时总利润最大。

4) 利润为正的最大产量Q4:累计总成本与收入减税费第二次相交的产量;Q3到Q4这部分产量属于低效区,由于新增的收入减税费小于新增的可变成本,总利润不断下降,到Q4时总利润回到零点。

5) 最大产量Q5:累计总成本与收入等相关曲线末端对应的产量;从Q4到Q5这部分产量属于负效区,这部分产量将总利润从零向下继续拉动,使总利润为负。

3 案例分析

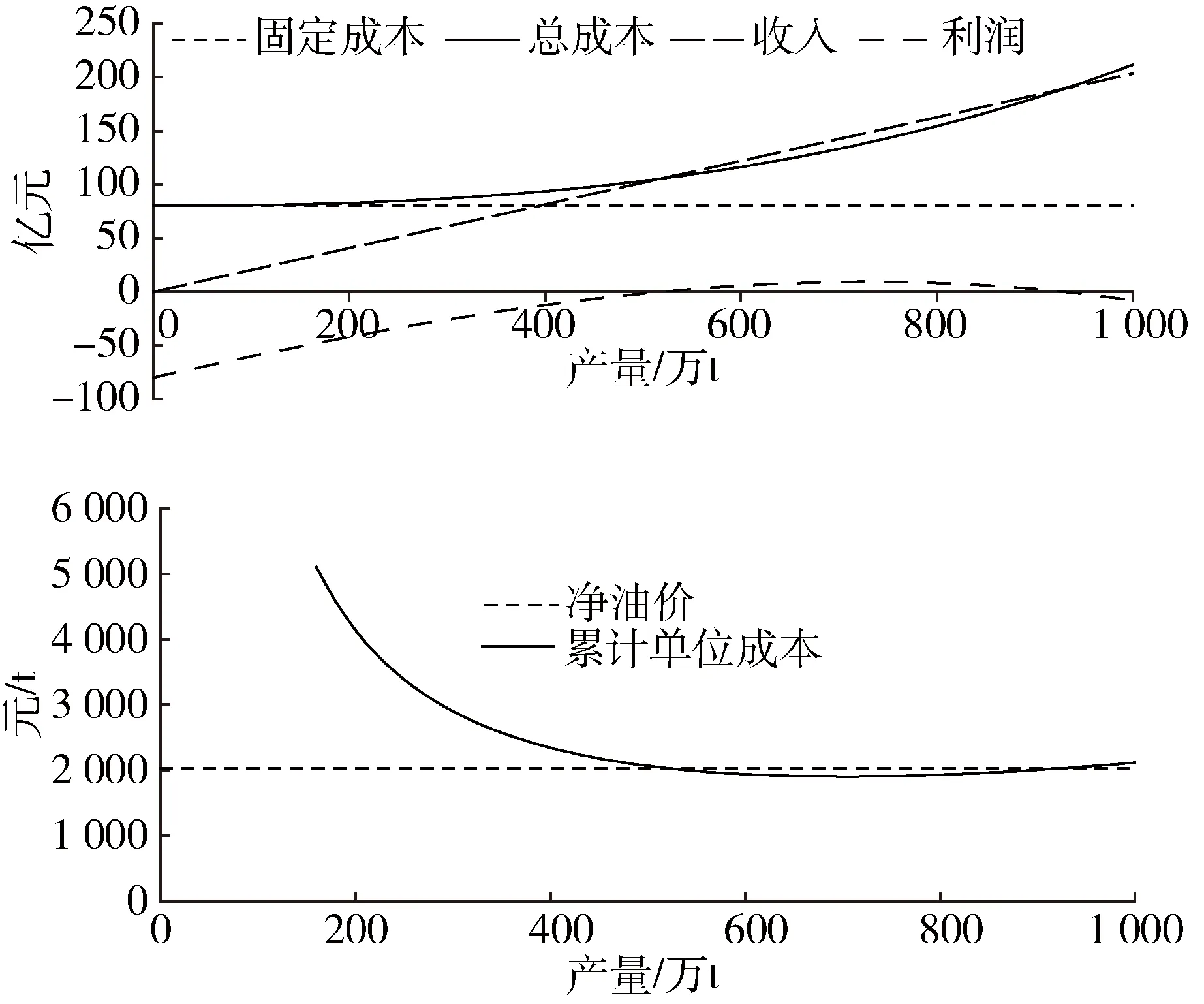

实际情况中,各油田规模与效益的关系可能与理论模型有所不同。此处以模拟数据为基础进行案例研究。假设A油田、B油田、C油田的产量皆为1 000万t,实现油价2 134元/t,单位税费100元/t,净油价2 034元/t,固定成本80亿元;可变成本的变化则因油品不同等原因有所差异。将理论模型应用到A油田、B油田和C油田,发现油田可以分为三种类型。

3.1 效益类

A油田,总体效益为正,称为效益类油田。此处A油田的利润最大化产量小于实际产量,适当降低生产规模可使效益增加。总成本曲线与收入曲线只有一个交点,存在盈亏平衡产量Q1、成本最低产量Q2、最大效益产量Q3和最大产量Q5,不存在利润为正的最大产量Q4(图5)。

3.2 负效类

B油田,总体效益为负,但适当降低生产规模可使亏损减少,此类油田称为负效类油田。负效类油田的总成本曲线与收入曲线没有交点,不存在盈亏平衡产量Q1和利润为正的最大产量Q4,存在成本最低产量Q2、最大效益产量Q3和最大产量Q5(图6)。

图5 效益类油田成本利润曲线和累计单位成本曲线

图6 负效类油田成本利润曲线和累计单位成本曲线

3.3 低效类

C油田,总体效益为负,但适当降低生产规模可使其扭亏为盈,此类油田称为低效类油田。低效类油田的成本利润曲线中,总成本曲线与收入曲线存在两个交点,理论模型中的五个产量界限均存在(图7)。

图7 低效类油田成本利润曲线和累计单位成本曲线

4 结论与认识

为了厘清低油价环境下油气生产规模与效益的关系,本文界定了固定成本和可变成本,提出了油气生产成本利润曲线和累计单位成本曲线,并据此界定了五个产量界限:盈亏平衡产量、单位成本最低产量、最大效益产量、利润为正的最大产量。本文有三个成果:一是划分了固定成本和可变成本,为规模与效益研究奠定了基础;二是提出了成本利润曲线和累计单位成本曲线,直观地展示了油气生产中规模与效益的关系;三是提出了五个产量界限,为生产经营决策提供了依据。

规模与效益研究的准确性受区块的分类方法、固定成本和可变成本的划分等因素的影响。对规模与效益的研究并不是一蹴而就的,而是要在实践过程中根据油田实际情况进行调整,不断提高产量界限的准确度。区块的独立性是用规模与效益模型指导生产实践的基础。若不同区块在管理和生产上独立程度较低,则计算出的产量界限会有所偏差,而且对根据产量界限进行生产经营决策构成了障碍。此外,固定成本和可变成本划分的科学性,决定了规模与效益研究的准确程度。实际情况中,有些成本费用属于半可变(或半固定)成本,既有可变因素,又有固定因素。对于这类费用应进行更深入的调研,确定可变成本和固定成本的比例,以及这个比例关系在生产各阶段的变化情况,确定此项费用中可变成本与固定成本的划分方法,使总成本费用最终分解成可变成本和固定成本。

2014年以前的高油价割裂了产量中心和效益导向的关系,在油价持续低迷、世界原油市场持续宽松的新常态下,经济效益在生产经营中所占的权重越来越大,认清规模与效益的关系、定量计算各类产量界限,是提高油公司效益的基础。

[1] 强会利,吴红珍,唐淑艳.以经济产量为导向的油井分类评价与管理方法探讨[J].内蒙古石油化工,2014(18):47-49.

[2] 杜吉家,张光华,刘洪波.石油经济产量研究综述[J].石油大学学报:社会科学版,2000,16(3):12-14.

[3] 王大伟.已开发区块经济产量规模的确定[J].油气田地面工程,2010,29(7):82-83.

[4] 邵建中.油气田开发经济效益评价方法的研究与应用[D].东营:中国石油大学(华东),2006.