基于成本估算风险的武器装备激励价格合同模式

2018-06-19訾书宇林名驰

訾书宇, 林名驰, 谢 力

(海军工程大学管理工程与装备经济系, 湖北 武汉 430033)

随着武器装备科技含量的不断提升,武器装备的研发成本越来越高,成本超支的现象时有发生,这会导致2方面的严重后果:一是由于超支经费需逐级审批,且批复难度较大,影响承制单位及相关配套企业的经济利益和积极性;二是若成本超支非常严重,可能会导致项目下马,造成人力、物力和财力的巨大浪费,也可能会严重影响武器装备的建设与发展。武器装备研发成本超支的重要原因之一是军方事前无法对武器装备研发成本进行准确估算,同时我国武器装备研发主要实行成本加5%利润的成本补偿合同,成本越高,利润越高,因此,承制单位在项目研发过程中不会从军方立场出发,主动优化设计、合理配置资源、降低研发成本,从而加剧了超支风险。美军研究表明:实施科学的合同激励是解决成本估算问题的重要方法[1]。笔者在文献[2]的基础上,基于武器装备成本估算的风险特性,设计了一种基于成本估算风险的武器装备激励价格合同,一方面激励承制单位主动提供可靠的成本估计,另一方面降低成本超支风险,提高武器装备研发经费的使用效益。

1 武器装备成本估算风险表现及成因

风险是指对在规定的费用、进度和技术的约束条件下不能实现整个项目目标的可能性的度量。在武器装备研发项目中,完成任何项目都有实际成本,军方应尽可能准确地估算项目成本,以提出较为合理的预算建议,保证项目顺利实施。考虑到预算调整难度较大,对军方而言,成本估算风险主要表现为军方估算项目成本不准确而造成的预算不准确,可能导致项目实际成本超出预算成本,形成成本超支风险。成本估算不准确的主要原因包括以下几个方面。

1.1 研制项目不确定性较大

武器装备研发是一项科技含量高、复杂的系统工程,一般都集成了部分新技术,一旦某项关键技术成熟度不够,就成为影响成本的潜在风险因素;另外,武器装备研发过程中不可预见的因素较多,且在研制过程中不断发生变化,如新材料的出现、技术的发展、工艺能力和水平的提高,都会使武器装备研发成本随之变化。因此,在武器装备研发过程中,客观存在着技术不成熟、新问题不断出现等不确定性因素,加大了军方准确估算武器装备研发成本的难度。

1.2 估算模型的局限性

随着武器装备成本估算方法的不断改进,出现了许多针对不同应用领域的成本估算方法,如:案例推理模型(Case Based Reasoning, CBR)[3]、自动成本估算集成工具(Automated Cost Estimating Integra-ted Tools,ACEIT)、成本估算和评估信息的参数化整理(Parametric Review of Information for Costing and Evaluation,PRICE)、美国航空航天局和空军成本模型(NASA/Air Force Cost Model,NAFCOM)、建造成本模型Ⅱ(COnstructive COst MOdel Ⅱ,COCOMO Ⅱ)、建造系统工程成本模型(COnstructive SYstems Engineering Cost MOdel,COSYCMO)等[4]。由于这些模型往往是基于历史数据构建的,或其估算的假设条件过于理想化,如果对具体项目的系统需求、关键技术和现实条件等理解不够深入,采用上述模型进行武器装备成本估算就很难得到准确的估算结果。

1.3 估算人员的乐观偏好

造成武器装备成本估算不准确的另外一个重要原因,是成本估算人员对自身开展的武器装备成本预测存在一种过于乐观的倾向[5]。承制单位的乐观偏好源于赢得竞争、获取订单的动力,尤其是大型复杂装备,军方往往只资助1个单位来研发,获得资助的单位经过对新技术的研发,往往具备较大的技术优势,就更有可能继续获得产品生产和维修保障任务。因此,承制单位具有获取产品研发合同的强烈愿望,且由于成本因素是军方选择的重要因素之一,承制单位倾向于提出成本较低的估算建议。军方乐观偏好源于对现有项目继续资助以及确保少数重大项目获得资助的主观意识,为满足经济可承受性,成本估算结果往往被限制在经费预算指标之内。在武器装备研发成本估算中,承制单位的乐观偏好起着主要作用。

1.4 信息不对称

信息经济学认为:在信息不对称条件下,交易中的信息优势方可通过隐藏信息获取最大收益。目前,在武器装备研发项目中,与军方相比,承制单位在技术、质量和成本等方面均具有较大的信息优势:一方面,通过利用核心技术、关键工艺及各军种订货数据、成本数据的保密要求,使军方难以全面地了解武器装备研发情况;另一方面,以无法保证进度为由,对研发项目的研发进度、技术储备和技术难度进行隐藏,掩盖研发项目的真实成本,使军方无法在短时间内对研发项目的成本信息进行分析、核对,进而难以客观、准确地测算武器装备研发成本,从而增大了武器装备研发成本估算风险。

2 成本估算概率分析与传统的激励价格合同

实施科学的合同激励是解决成本估算问题的重要方法。传统的激励价格合同通过设定惩罚费用区间,使承制单位承担一定的潜在风险。但在实践中,由于难以谈判出一个令双方满意的最大成本点,该合同形式应用难度较大。如:假设承制单位提供了100万元的成本估算,若没有更为详细的信息,则很难判定其最高成本点是多少。根据国内外的相关研究[6],对数正态分布的右侧尾可精确地反映成本超支的风险等级,因此,可使用对数正态分布建立武器装备成本估算模型。

2.1 成本估算概率分析

假设某型武器装备研发项目的成本x,为服从对数正态分布的随机变量,其对数正态概率密度函数[7]为

(1)

式中:μ为对数均值;δ为对数标准差。

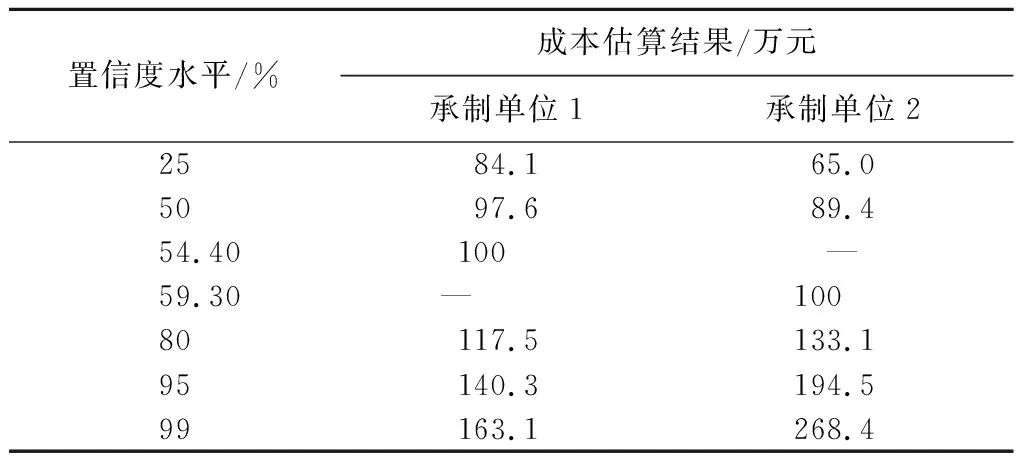

设有2个武器装备承制单位对其成本进行了概率估算,估算结果如下:1)承制单位1,成本期望值为100万元,μ1= 4.580 8,δ1=0.220 9; 2)承制单位2,成本期望值为100万元,μ2=4.493 6,δ2=0.472 4。二者的成本估算概率分布函数如图1所示。可以看出:2个承制单位对该项目成本概率估算的期望值相同,但标准差不同;与承制单位1相比,承制单位2的对数正态分布具有更长的左侧尾和右侧尾,因此其具有更高的成本估算风险。

图2为2个承制单位成本估算概率分布函数的累积概率分布情况,反映了每个承制单位成本估算结果的置信度水平。如:在80%的置信度水平下,承制单位1、2的成本估算结果分别约为117.5、133.1万元。为讨论方便,笔者假设2个承制单位的成本估算是无偏的,即不考虑技术误差和乐观偏好对成本估算的影响。表1为不同置信度水平下2个承制单位的成本估算结果。

2.2 传统的激励价格合同

笔者采用一种传统的、美军广泛采用的激励价格合同——成本加激励金合同[8]——进行对比分析。其中成本加激励金合同的利润公式为

表1 不同置信度水平下2个承制单位的成本估算结果

f(C)=α+β(CT-x),

(2)

式中:α为目标利润;β∈(0,1],为成本激励系数;CT为目标成本;x为实际成本。

假设承制单位1、2的成本期望值为CT1,2=100万元,α=12万元,β=0.5,则成本加激励金合同的成本、利润和概率之间的关系如图3所示。可以看出:承制单位的每个成本估算结果均具有相应的置信度水平。

由于项目的预期利润等于每个成本点对应的利润乘以相应的概率之和。因此,可将承制单位1、2的成本曲线视作利润线的权重函数。若该项目采用成本加激励金合同模式,经计算可得承制单位1、2的预期利润分别为12.25、12.38万元。可见,2个承制单位的期望利润基本相同,但面临的风险却不同。

图4为在概率空间内对图3所示利润线的描述。

由图4可以看出:承制单位2具有较高的利润机会,但也面临较高的潜在损失。假设成本估算置信度水平为99%,则承制单位1、2的最大损失分别为19.5、72.5万元,但只有1%的机会产生最大损失。显然,成本加激励金合同模式更适合于承制单位1,而承制单位2不可能接受,即使该项目可使承制单位2得到12.38万元的期望利润,但却会造成72.5万元的潜在损失。

3 基于成本估算风险的激励价格合同设计

普遍采用的成本加激励金合同并不完全适用于高风险的武器装备研发项目。经济学家研究指出大多数企业是风险厌恶型的,即当面临不确定性时,企业为了最小化潜在损失,宁愿牺牲较高的预期收益[9]。另外,KAHNEMAN等[10]的研究也表明:人性通常是风险厌恶型的,即在一般情况下人们更期望得到确定的收入,而不是追求高收入、高风险。基于成本估算风险的激励价格合同设定了相应的损失概率和损失水平,可有效地解决承制单位参与武器装备研发项目的高风险问题。因此,该合同可为从事高风险武器装备研发项目的承制单位提供一种更为合理的限制潜在损失的方法。

与传统的激励价格合同模式(在成本空间内描述成本分担问题)不同,基于成本估算风险的激励价格合同是在概率空间内描述成本分担问题,通过在概率空间内确定不同概率点的利润值,使承制单位对其过于乐观的成本估算或者不佳的成本表现负责。

该合同模式根据不同的武器装备研发项目成本估算风险,分别设置25%、50%、80%、95%四个概率点利润值,4个概率点将整个概率空间分成5个区间:[0,25%]、[25%,50%]、[50%,80%]、[80%,95%]、[95%,99%]。为计算方便,假设在每个区间内利润与概率的变化关系为线性关系,且[0,25%]与[25%,50%]的斜率相同,[95%,99%]与[80%,95%]的斜率相同。

仍以上述案例为例,在其概率空间内设置4个概率点利润值:利润(25%)=20万元,利润(50%)=12万元,利润(80%)=0万元,利润(95%)=-12万元。基于成本估算风险的激励价格合同结构如图5所示。

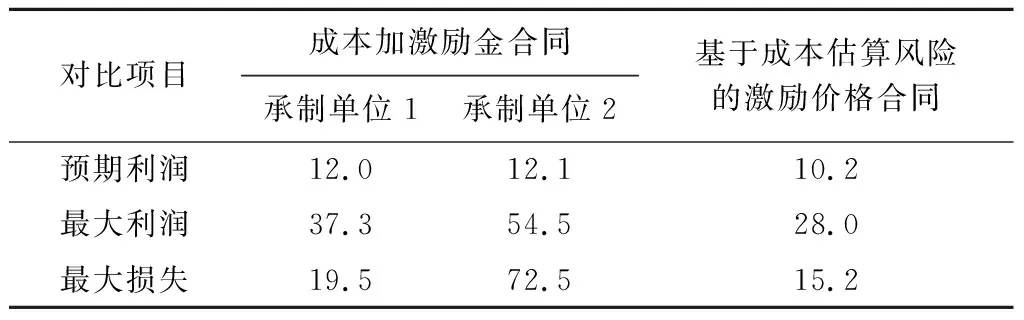

由图5可以看出:1)无论是承制单位1还是承制单位2,将成本估算的置信度水平由50%减少到45%,节约的成本可使承制单位获得相同的利润增长;2) 在基于成本估算风险的激励价格合同模式下,承制单位1、2获得的期望利润(10.2万元)、可能产生的最大损失均相同,且每个单位均有1%的可能产生最大潜在损失(15.2万元) ,但仅有20%的可能性导致亏损。

笔者将成本加激励金合同与本文提出的激励价格合同进行对比,结果如表2所示。

表2 2种合同模式的利润/损失比较结果 万元

由表2可以看出:承制单位2的最大利润由54.5万元下降到28.0万元,同时最大损失也从72.5万元下降到15.2万元,而预期利润未发生显著下降,这说明承制单位2用较低的利润换取了损失风险的大幅下降,对于风险厌恶的承制单位是完全可以接受的。因此,对承制单位2而言,显然更倾向于接受基于成本估算风险的激励价格合同。

基于成本估算风险的激励价格合同也为应对成本超支、保证经济可承受性提供了可能。如:某型武器装备研发项目,有2个承制单位分别以1 900、2 000万元进行了投标报价。军方成本估算结果为2 500万元,因此军方批准了1 900万元的投标合同。可是2~3年后,随着合同的执行,承制单位又提供了3 000万元完整的报价,此时军方将面临两难境地,若不取消项目,则只能再追加1 100万元。但在基于成本估算风险的激励价格合同下,上述问题有望得到改进。当面对损失风险时,承制单位应提供更为客观的成本建议,可能其期望的投标成本为3 000、3 200万元。虽然,上述成本建议有一定的概率,但是军方能够掌握关于成本范围的更多信息,而不是目前通常实行的点估算值。假设军方的成本估算结果为2 500万元,军方可能会对承制单位过高的成本估算结果感到震惊,需要通过更为科学、合理的经济可承受性分析,决定该武器装备研发项目是否值得投资。若最终接受合同,则该项目获得充分资助的可能性更大,不会因项目执行过程中的成本超支问题而造成被动局面。

4 结论

基于成本估算风险的武器装备激励价格合同旨在减少武器装备研发阶段的成本超支。与以往该阶段通常采用的成本补偿合同不同,基于成本估算风险的激励价格合同通过设定损失概率和损失等级,使承制单位承担可承受的潜在损失,激励承制单位提供更为客观的成本估算结果,并在合同执行过程中实施更为严格的成本控制措施。与损失完全由承制单位承担的固定价格合同不同,基于成本估算风险的价格合同限制了潜在损失。此外,传统的成本加激励金合同是成本降低相同的值,则利润增加相同的值,而基于成本估算风险的价格合同则是成本风险降低相同的值,得到相同的利润增加,相当于考虑了不同承制单位降低相同成本数值的差异性。基于成本估算风险的激励价格合同也可帮助军方提高管理项目的能力,通过在项目早期及时发现项目成本风险,帮助军方掌握关于项目成本的更多信息,使军方更好地规避项目实施过程中成本超支所导致的项目进度拖延等问题。

参考文献:

[1] CUMMINS J M.Incentive contracting for national defence:a problem of optimal risk sharing[J].The bell journal of economics,1977,8(1):168-185.

[2] 訾书宇,魏汝祥,金虎.最优目标价格合同优化设计方法[J].海军工程大学学报,2014,26(2):49-53.

[3] 訾书宇,魏汝祥,蒋铁军,等.改进的舰船维修费案例调整模型[J].系统工程与电子技术,2012,34(3):539-543.

[4] 谢力.舰船装备维修费组合预测建模研究[D].武汉:海军工程大学,2010:3-6.

[5] VALERDI R, BLACKBURNl C. The human element of decision making in systems engineers:A focus on optimism[J].INCOSE international symposium,2009,19(1):986-1002.

[6] CHAPMAN C,WARD S.Developing and implementing a ba-lanced incentive and risk sharing contract[J].Construction management and economics,2008,26(6):659-669.

[7] Department of the Air Force.U.S.Air Force cost risk and uncertainty analysis handbook[R/OL].(2013-07-01)[2017-07-07].https:∥acc.dau.mil/adl/en-US/316093/file/46243/AF_Cost_Risk_and_Uncertainty_ Handbook_Jul07pdf.

[8] SCHERER F M.The theory of contractual incentives for cost reduction[J].Quarterly journal of economics,1964,10(1):53-73.

[9] WEITZMAN M L.Efficient incentive contracts[J].The quarterly journal of economics,1980,94(4):719-730.

[10] KAHNEMAN D,TVERSKY A.Choices, values, and frames[J].American psychologist,1984,39(4):341-350.