茅台为什么强势

2018-06-11张旭

张旭

【摘要】A股历史上,高价股层出不穷。但能常年保持高价的股票却很少。多数股票在一时辉煌后,均折戟沉沙。然而反观贵州茅台,其估价在今20年的时间增长了近20倍,。且年年分红,这与其经营管理是密不可分的。本文以白酒行业龙头企业贵州茅为例。通过14、15、16年三年财务报表分析,试图揭示茅台集团为什么强势,以期为白酒行业其它上市公司提供思路,促进白酒行业的进一步发展,并为投资者决策提供建议。

【关键词】贵州茅台 财务管理 问题 对策

1.1会计分析

存货分析

存货质量分析

上表反映了茅台集团近三年存货构成及变动明细表,可以清楚的看到原材料的占比总体趋于平稳,流通领域中的存货并不是保证企业持续生产的必要条件,而贵州茅台需进一步对其供应链的各个环节作出调整,减少库存商品占用的资金。我们也可以从表中看出存货中占比最高的是自制半成品,占到了存货总数70%,且并未出现明显的波动。可能是由于茅台增加了年代酒的生产比重。由于产品特性,大量的自制半成品的存放对于集团而言并不是资金上的占用,相反一定比例上稳定的自制半成品说明市场上流通价格高昂的茅台酒是真实的。

2.2预收账款分析

预收账款分析

上表可以看出预收账款占营业收入的比这一比例在2016年大幅上升,可能是行业本身存在着一定的周期波动,这个时期集团受到了来自政策层面的压力,全行业共同面临着危机与挑战。公司开始了资本化支出,自筹了大量资金用于不动产在建工程,这也从另一方面解释了预收账款占比增加以及下文的现金占比增加。

分析现金流可知,2014、2015年茅台大部分采用现销方式,但在2016年受到市场波动和公司战略的影响,茅台放松了销售政策,这一点反映在报表中就是两者的比例下降。

2.3应收账款及现金分析

应收账款及现金分析

旺盛的市场需求,使得公司使用独有的先收款后发货的销售模式,进而出现了在应收账款占比不高的情况下,仍拥有丰富的现金流,在保障了自身的偿债能力和资产安全的同时也为公司战略扩张、研发投入提供了资金来源。

在2015、2016年应收账款、应收票据均出现了负增长,意味着茅台集团采取了紧缩的信用政策,且货币资金增长率持续上升,暗示了茅台开始采用保守型资金策略,开始资金流回,以期为公司固定资产投资扩张增加资金来源。

2.4重资产及其所占比例分析

重资产及其占比分析

考虑到白酒行业的特性把存货列入重资产,一般把(存货+固定资产+在建工程+工程物资)/总资产<30%的企业称为轻资产企业。集团盈利主要由销售以及其品牌价值决定,若白创商誉准则允许计入资产负债的表的话,会稀释重资产占比,因而茅台也就成了轻资产结构的企业。

纵观三年的财务指标,重资产占比明显下降,隨后这一趋势传导到了相关盈利性指标。固定资产增加、在建工程减少,从侧面说明了在下一年一部分在建工程转化成为了固定资产。根据2016年茅台财务报告附注显示,茅台白筹了超过2000亿元用于不动产在建工程,而这部分资金很大一部分来自于留存收益,以及预收的款项,这也从侧面解释了茅台预收账款在2016年大幅增长而应收票据、应收账款则出现下跌,随后这一现象传导到了销售商品产生的现金流入,导致占比急速下降。

3财务分析

3.1运营资金构成要素及政策

营运资金是最具活力的部分,企业的生存与发展在很大程度上是由营运资本的运转效率决定的,这些要素的周转速度及资金占有余额直接影响着企业的经营效益,又制约着生产经营规模的扩张。

上半部分列示了贵州茅台2014-2016年营运资金各个构成要素,下半部分是依据此计算得出的一些比率和比例。从中可以看出尽管流动资产中存货逐渐增加,但存货占比仍处于较低水平,茅台集团货币资金占比较高,这可能导致过高的持有成本。在资金供应链条上,茅台集团一直是己占人之资大于人占己之资,且这种差距有迅速拉大的趋势。这也间接说明茅台集团的主打产品在市场上的竞争力强劲。茅台集团的流动比率和速动比率呈现下降趋势,二者之差有逐渐缩小的倾向,说明茅台的存货管理模式有所改善。

3.2营运资金管理效率

面对政策传导带来的销量大减,茅台经过调整依旧表现强势。其制作环节复杂,加之五年以上的储藏时间,减缓了其周转速率的同时保证了品质,凭借其独有的奢侈品特性成为了行业标杆。这也对茅台集团自身的存货管理提出了更高的要求。

从表可以看出,贵州茅台在2014-2016年应收账款周期与应付账款周期均处于一个稳定值,应收账款周转期接近于O,应收账款能力强,资金使用率较高。

而应付账款周转期则较为稳定,存货周转期呈现缩短的趋势,三年间缩短了150天。现金周期总体朝着有利的方向发展,这对于促进企业资金周转效率将会产生积极的影响。总资产周转期开始上升,三年上升了292.87天,可以推定是由非流动资产周转期延长以及公司的扩张导致的。

3.3产品分析

国酒的称号使得贵州茅台无论在定价还是定位上都成为同行业的翘楚。高毛利(三年内均高于90%),在说明茅台拥有良好的发展前景和增长潜力的同时也是企业经营成果的重要表现。之所以在行业内保持领先,重要原因是贵州茅台定价较高,而且其直销模式也在最大程度了节省了成本,使得大量的预收账款只占据了毛利中很小的比重。毛利率高为企业价格带来空间,可以根据竞争情况使用定价策略。茅台高的毛利可以为茅台成本管理提供空间销量、售价的提高带动了适宜的外部环境为贵州茅台进一步扩张创造了条件,售价的提高带动了总资产收益率,在无形中拉高了相关加权平均净资产收益率。

净资产收益率(均高于20%)也有不俗的表现,体现了茅台的经营效率,而经营效率又直接反映了企业管理能力的执行标准。茅台饥饿营销模式使其长期处于供不应求的状态价高而量少是奢侈品的基本属性,贵州茅台正是利用了这种模式使其保持了较高的净资产收益率,继而保证了较高的赢利能力。

根据财务报告数据显示,三年中茅台费用管控得力,营业收入镇增长率首次跑赢期间费用镇增长率,这也从侧面验证了茅台的高毛利是真实的可靠的。

3.4现金流分析

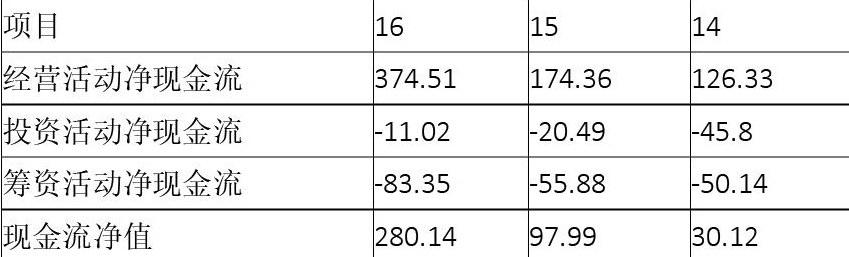

贵州茅台三年净现金流量都为正,且有逐年上升的趋势,这代表了企业销售的持续增加,这也从侧面说明贵州茅台主营业务能力很强。

从表中可以看出经营活动现金流逐年增加,投资活动现金流逐年减少,表明资产扩张速度逐渐减慢,筹资活动在16年大幅增长,这是因为公司白筹了大量现金用于不动产在建工程。公司资金风险增加,但强大的经营活动现金流足以覆盖风险。

4结论

在当今市场中,茅台毫无疑问是霸主。这在财务报表中体现的淋漓尽致。应收账款占比很低,预收账款保持在一个稳定数,且数量不小,应收票据全部由银行承兑汇票组成,企业地位强势,产品抢手。且营业收入与销售商品取得劳务的现金流之比稳定在80%以上,尽管这一比例在2016年由于企业战略原因有所下滑,但茅台的净现金流依然逆势而上有所增长,产品高毛利、企业三费(财务费用+销售费用+管理费用)控制措施得力,且在三年内营业收入增长首次跑赢期间费用增长。取得了明显效果,而后这一效果传导到了营业收入的增长幅度上,营业收入增长幅度在2016年大幅增长,这既是企业管理层控制費用措施得力,又是企业科技创新驱动发展的结果。

根据计算茅台集团三年内资产负债率分别是16.09% 23.29%以及32.77%且集团没有长期负债,短期借款也在2015、2016两年中降到最低,这与茅台战略发展阶段是明显不相符的,茅台在2016年白筹了大量资金用于不动产在建工程的投入,因而茅台管理层应公司应适度举债,充分发挥杠杆作用,并降低加权平均资本成本,以使资本产出最大化。

参考文献:

[1]蔡楚悦.现代中小企业财务管理的现状分析及对策研究[J].中国商贸,2012,(6)106-107

[2]郭楚红.中小企业财务管理问题研究[D].北京:财政部科学研究所.2013

[3]唐朝.手把手教你读财报[M].北京:中国经济出版社,2015

[4]王冬梅.财务分析新论[M].大连:东北财经大学出版社,2017:110-112

[5]Howard M.Schilit Jeremy Perler.揭秘财务史上13大骗术44种手段财务轨迹[M].北京:机械工业出版社,2012

[6]苏杭.哈佛分析框架下的贵州茅台公司财务分析[D].兰州:兰州理工大学,2014:22-25

[7]吴晓龙.贵州茅台公司与五粮液公司财务对比分析研究[D].成都:西南交通大学,2011:1-10