互联网金融对商业银行盈利能力的影响

2018-06-09刘莉菲

刘莉菲

[提要] 在当前互联网金融日益繁荣的大背景下,金融业务在运用模式上有了新的突破。互联网金融业务,优势主要在于成本的降低和效率的提升,由于其不断进行创新发展,给其他传统金融机构带来极大压力,特别是对于商业银行来说,它们不得不进行改革以求保住市场地位。本文采用实证分析方法,以体现互联网金融对商业银行盈利的冲击。

关键词:互联网金融;商业银行;盈利能力

中图分类号:F83 文献标识码:A

收录日期:2018年4月26日

过去,商业银行仅依靠传统业务如揽储和房贷赚取利息差等方式来获得收益,而互联网金融的快速发展,使得商业银行的传统业务量面临逐渐减少的困境。因此对我国银行业而言,其长远发展必须解决的问题之一,就是要通过创新业务模式来调整收入结构。同时,在资本市场银行间债券市场迅猛扩张的背景下,优质客户忠诚度下降和贷款替换等问题也阻碍了银行的发展。如,一些财力雄厚、经营业务具有垄断性质的特大企业,其在办理金融业务方面拥有较强的自主选择权,倚赖商业银行的程度较低,但商业银行为了赚取利润,就必须要积极地谋求与这些优质客户协作的机会。此外,金融的大规模脱媒,也改变了社会的融资格局,使得商业银行在资本和资本的需求者中发挥的作用越来越弱。本文以互联网金融欣欣向荣为背景,借助于实证分析来说明商业银行盈利能力所受到的来自于互联网金融的影响,并期望能从商业银行存款、贷款、中间业务三个方面更深入地进行分析,为商业银行改革找出着力点。

一、互联网金融对商业银行盈利能力影响机理分析

商业银行最重要的资产业务是贷款,是其获利的主要途径,而互联网金融通过推出融资类业务来“抢夺”其贷款客户。因此,如果商业银行贷款业务因受到该冲击而缩减,则其利润也必然会随之下降。

商业银行资金的大部分来源是存款,且其主要的收益源泉便是存贷利差,若为了抑制存款流向互联网金融而提升存款利率,则银行的盈利状况必然会恶化。而且我国商业银行的监管规定:银行贷存比的上限是其存款的75%,当存款数量下降时,商业银行无法提供更多的贷款,最终就缩减了银行效益。因此,互联网金融可通过“偷取”商业银行存款量或增加其利息成本来影响其盈利。

互联网金融对商业银行利润项的直接影响主要是在于对其手续费及佣金收入的影响。其中,第三方支付平台与第三方理财销售平台的影响对象又各有不同,支付平台主要影响其手续费收入,而理财销售平台则是对其理财业务手续费及代销业务手续费收入产生影响。因此,互联网金融可通过“抢夺”银行的手续费及佣金相关业务,从而使其相应收入降低。

二、互联网金融对商业银行盈利能力造成的冲击

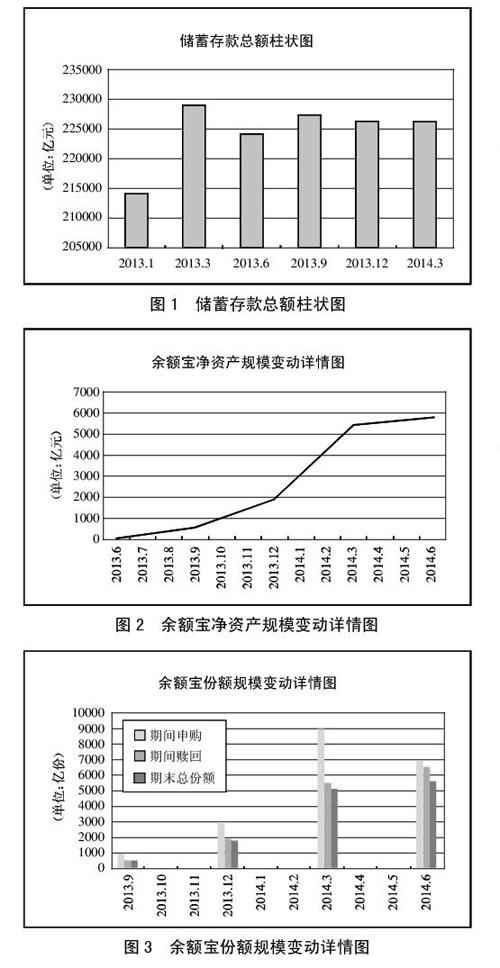

余额宝等理财产品的目标客户主要是年轻群体,他们的经济积累能力优先,更愿意利用现有的资金实现稳定的增值。而余额宝主推的活期理财这一功能正是对银行存款功能的同化,“偷取”了商业银行的活期存款。自从余额宝出现,大量的社会零散资金注入其中,商业银行储蓄存款量明显下降。(图1)

從图1可以看出,从2013年9月至2014年3月,中国的金融机构居民储蓄存款大致是减少的态势,说明金融机构的储蓄存款业务受到了较严重的冲击,在时间上基本与余额宝的上线和成长时间相吻合。为了能更深入地分析两者的相关性,需要对比余额宝规模和储蓄存款规模的变动趋势。

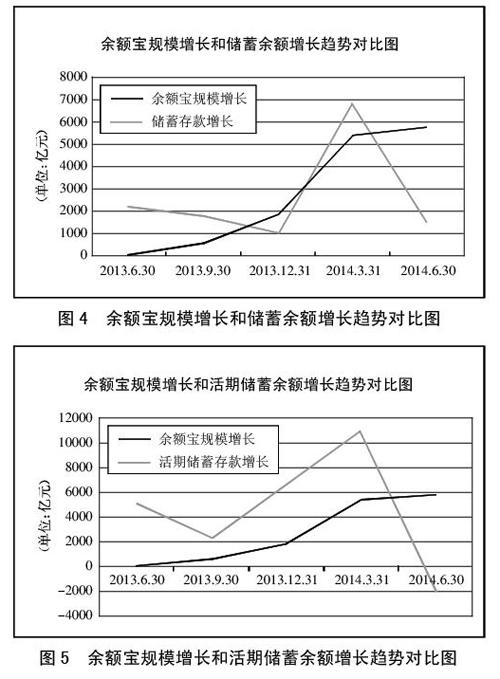

在2013年6月,余额宝投入使用,从图2能够看出,其初始规模仅仅在42亿元左右。2013年12月底,其整体规模已经逼近2,000亿元,为1,853.42亿元,净资产变动率为4267.15%,至2014年6月底,余额宝整体规模为5,741.6亿元。(图2)

天弘余额宝货币市场基金发布的2017年第三季度报告显示,截至2017年9月30日,其总规模已突破1.56万亿元,当季实现净收益152.6亿元,相比第二季度,这两个数字分别增长了9%、19%。

余额宝成功的关键在于其有效地借助了支付宝力量,融合线下货币基金机构,成功地降低了中间环节的成本。余额宝不仅能保证客户将获得利率高、灵活性强的回报,也保障了基金操作机构的获利空间,当经济稳定或者处于上升期时,货币基金能够稳定在4%左右的年化收益率。但这种运作模式也存在一定的风险,当经济出现问题时,收益率降低,客户会迅速撤走资金,这样一来,将在短期内引起挤提和收益率降低的连锁反应,甚至会降低基金的可信赖度。

选取的是余额宝和商业银行储蓄存款的数据,以2013年6月为起点,截至2014年6月。余额宝所对应的指标为总体规模增长值,而对于商业银行,则选择了其存款余额净增长值,用两者的变动趋向来进行比较。(图3、图4、图5)

以2013年6月为起点,2013年12月底为终点,首先看余额宝规模的变动,在这半年的时间里,余额宝规模是快速增长的。然而,在同样的时间段内,整个商业银行的储蓄存款增长的趋势与余额宝的增长趋势是相反的。

从图4、图5可以看出,从2013年12月开始到次年3月,银行存款增长率仅为0.7%,而余额宝规模的增长率却达到了192%;在之后的3个月内,商业银行储蓄存款变动锐减,尤其是活期存款,在2014年6月底为负增长,而余额宝却是平稳运行,总量扩大。综上所述,银行储蓄存款变动与余额宝规模的变动大致呈负相关。

三、互联网金融对商业银行盈利能力作用效果实证分析

(一)变量确定。互联网金融对商业银行的盈利形成威胁,包括资产业务、负债业务及中间业务三大方面。本文建立实证模型,考虑到数据获取的难易程度以及所获取数据的准确性,本次研究选取了总共16家商业银行数据来展开分析和研究,这16家银行包括有这些银行在内:传统五大行工行、建行、中行、农行、交行;股份制银行有浦发、民生、光大、平安、中信、招商、华夏、兴业等在内的8家银行;城市商行则选择了北京银行、宁波银行以及南京银行等。而对应的数据年份则为从2005年开始之后的10年数据,一直到2014年,数据为年度数据,其来源包括有各行相关报表、wind数据库以及csmar。

本文选取资产收益率(ROA)为因变量,ROA是商业银行税后净利润与银行资产的比率,反映银行业务经营与获利能力。本文选取了反映银行规模的指标银行总资产(SIZE),反映银行资产配置能力的指标存贷比(LDR),反映产权结构的指标资产负债比(DAR),反映银行存贷业务收益能力的指标银行利率差(IGAP),以及关于互联网金融的对应指标,可将其划分成商业银行内部互联网金融发展程度以及商业银行外部其他机构互联网金融发展程度,可以使用网银交易规模(IBOP)与第三方支付规模(TPP)表示,并考虑经济发展对商业银行盈利能力的影响,加入经济发展指标GDP。各指标对应数据如表1所示。(表1)

(二)模型的设计与估计。本文之所以选择面板数据模型,因为具有以下优点:(1)面板数据模型可以解决变量遗漏带来的估计偏差;(2)面板数据可以捕捉更多个体的动态差异信息;(3)面板数据可以解决一般模型的多重共线性问题;(4)面板数据从时间与样本两个维度测量自变量的影响,估计结果更加准确。为便于体现数据的平稳变化,除资产负债比以及银行利率差以外都选用其对数进行比较,评价公式如下:

lnROA=?琢0+?琢1lnSIZEit+?琢2lnLDRit+?琢3DARit+?琢4IGAPit+?琢5lnIBOPit+?琢6lnTPPit+?琢7lnGDPit+?着it

式中:i为相应银行;t为时间;ROA为资产收益率;SIZE为资产规模数值;LDR为存贷比值;DAR为资产负债比值;IGAP为存贷利率差值;IBOP为网银交易规模数值;TPP为第三方支付交易规模数值;lnGDP为经济增长率;?着it为扰动项。

对于表1之中的数据有三类方式可以进行相应回归过程,包括有:混合数据方式、随机效应方式以及固定效应方式。在本次研究中,先采用F检验进行对于变截距类型或者混合数据类型的选择的确定,之后再基于Hausman模型进行对于随机效应方式以及固定效应方式的对比分析。

对于F检验来说,会将各方程对应截面看作相等。根据最终的计算结果得到,P值比0.05小得多,所以初始假设各截面相等并不成立,因而应当使用变截距模型。(表2)

之后,再采用Hausman模型来对随机效应方式以及固定效应方式进行比较。在这一检验模型之中,假定其中单个个体同回归量之间不存在联系,此时应当选择随机效应方式。而如果Hausman值较大,其对应的P值比0.05小得多时,则拒绝原假设,应建立个体固定效应模型。由检验结果可知,P值比0.05大得多,可以接受原假设,建立随机效应模型。(表3)

表4所示为随机效应方式对应的回归分析数据。(表4)

该模型的估计结果如下:从表4中数据能够发现,相应指标中除lnGDP外,所有变量在5%的置信水平下,其相应的回归系数都显著,模型的拟合度达到0.9327。此外,通过相应数据还能够发现,SIZE、DAR、LDR以及IGAP对于银行盈利是具有正向作用的,而除商业银行内部互联网金融规模外,第三方支付机构规模指标也是起到负向作用。

(三)实证结果分析。从回归结果看,lnTPP在模型中显著为负,表明互联网金融对于商业银行盈利能力存在作用。导致其盈利能力出现下降状况的直接原因是互联网金融企业挤占其支付业务以及“偷取”其存款,且该类企业所提供的网络理财与信贷的无门槛、低成本更是商业银行无法匹敌的天然优势,虽然从回归系数看互联网金融对商业银行盈利能力的影响尚相对较小,但蒸蒸向上的互联网金融行业对商业银行的潜在威胁不容小觑。lnIBOP在模型中显著为正,表明商业银行内部互联网提高了其盈利能力,随着互联网金融的高速发展,网上业务客户普及率提高这一现象有效地使商业银行的互联网业务竞争资本增加,同时使客户前往物理网点的时间与交通成本双双下降,从而有利于激活部分潜在的存款及中间业务收益。IGAP在模型中显著为正,表明商业银行存贷利差会因为利率市场化水平而减少,在政府基本放开利率管制的背景下,商业银行为求发展不得不采取提升存款利率来抑制存款“大搬家”与调低贷款利率来提升贷款市场吸引力等措施,从而缩小了利润空间。而银行的资产规模、存贷比及资产负债比越高,越有助于改善其盈利状况,即银行可通过控制资产负债率和优化资源配置来强化核心竞争力。

在网络经济时代,商业银行应借助移动技术来推动金融业务网络化。一是仔细分析市场需求,推动电子支付产品多元化,进一步稳固支付业务的主导地位;二是探索各行业的电子商务流程特性,针对不同的行业特性制定专属的电子支付方案;三是可以通过在电子支付流程中充当中间人角色,来保障买卖双方交易资金的安全性,从而使电子商务产业链的信用度增强。

在现行体制下,商业银行是第三方支付平台结算清算业务与资金划拨的最后一道关卡,这是商业银行在互联网金融猛烈冲击下求发展的突破点,应通过扩大结算量、发卡量、优化网上银行服务设计来提升核心竞争力。(1)合作发行预付卡。把握好其广泛的发卡渠道,积极探求与传统商户、第三方支付机构在发行预付卡方面开展深度协作;(2)增加收单范围。认清其在人民币跨境结算上的差异化优势,推出外卡收单、境外线上收单等跨境结算业务;(3)发行联名卡。通过推动客户银行卡账户与其第三方支付平台账户在线上线下合二为一来优化资源配置。

主要参考文献:

[1]Franklin Allen,Janes McAndrews and Philip Strahan.E-Finance:An Introduction[J].Tournal of Financial Service Research,2002.22.

[2]BIS Monetary and Economic Department.Electronic Finance:A New Perspective and Challenges[M].Basel,Switzerland:Bank for International Settlements,2001.

[3]Beshouri,C.P.& Gravrak,J..Capturing the promise of mobile banking in emerging markets McKinsey Quarterly[J].Retrieved from,2010.

[4]李曉海.阿里巴巴小额信用贷款探秘[N].中国城乡金融报,2010.8.4.

[5]胡小文.互联网金融的发展及影响[J].金融会计,2014(4).

[6]谢平,邹伟伟.互联网金融模式研究[J].金融研究,2012(12).

[7]沈丽梅.传统银行背景下有关互联网金融的思考[J].中国商贸,2014(4).

[8]宋梅.互联网金融模式对传统银行的影响分析[J].财经界(学术版),2014(3).

[9]庞稚心.互联网金融对传统商业银行发展的影响[J].金融经济,2014(8).

[10]卢盼盼,张长全.金融脱媒对商业银行稳健性影响的实证研究[J].上海金融,2013(1).