重庆汽车产业全产业链发展的现状与思考

2018-06-06王党强

王党强

(中共重庆市委党校 研究生部,重庆 九龙坡400041)

一、重庆汽车产业发展概述

重庆作为汽车产业西南集群的核心,从全国的定位来看,重庆是中国微型轿车的生产基地,拥有产业最先进的技术以及广阔的发展空间。2015年汽车工业制造领域的产值规模达到4 000亿元,占全市工业的21%。如果加上其他相关领域的产值和销售值,则超过了5 000亿元,实现利润370多亿元,增幅超过50%,拉动全市工业利润同比增长35%。重庆本地生产汽车263万辆,占全国总量的11%。作为重庆的支柱产业之一,汽车产业的发展在近年来取得了快速发展,这从发展的绝对量以及产业链的完整性可以看出来。

(一)从汽车产销量的对比分析来看,重庆已成为中国汽车制造的关键区位

重庆汽车产业以两江新区为中心形成了布局合理、功能齐全、产业链配套的产业集群。在集群内部形成了以长安集团为核心,以合资、合营汽车企业为支持,以相关零部件提供商为辅助的全产业链。长安汽车在中国自主汽车品牌2014年的产量排名如表2所示。

据中国汽车工业协会统计分析,2016年仅上半年,重庆就生产汽车157万辆,占全国汽车产量的比重超过了12%。2016年11月,销量排名前十位的轿车生产企业依次为:一汽大众、上汽大众、上汽通用、东风日产、北京现代、长安福特、吉利控股、东风悦达起亚、一汽丰田和神龙汽车。同月,销量排名前十位的SUV生产企业依次是:长城汽车、长安汽车、上汽通用、东风日产、北京现代、吉利控股、奇瑞汽车、东风本田、广汽乘用车和上汽通用五菱。长安汽车总裁朱华荣在2015年世界汽车论坛上指出,长安汽车到2025年包括合资品牌在内要发展到600万辆,自主品牌力争发展到340万辆,打造一个世界一流汽车企业。可以看出,重庆的自主品牌以及合资品牌在全国的产量中占有重要的地位。

表2 2014年中国部分自主品牌汽车产量排名

(二)从产业的集群度来看,重庆汽车产业全产业链比较完善

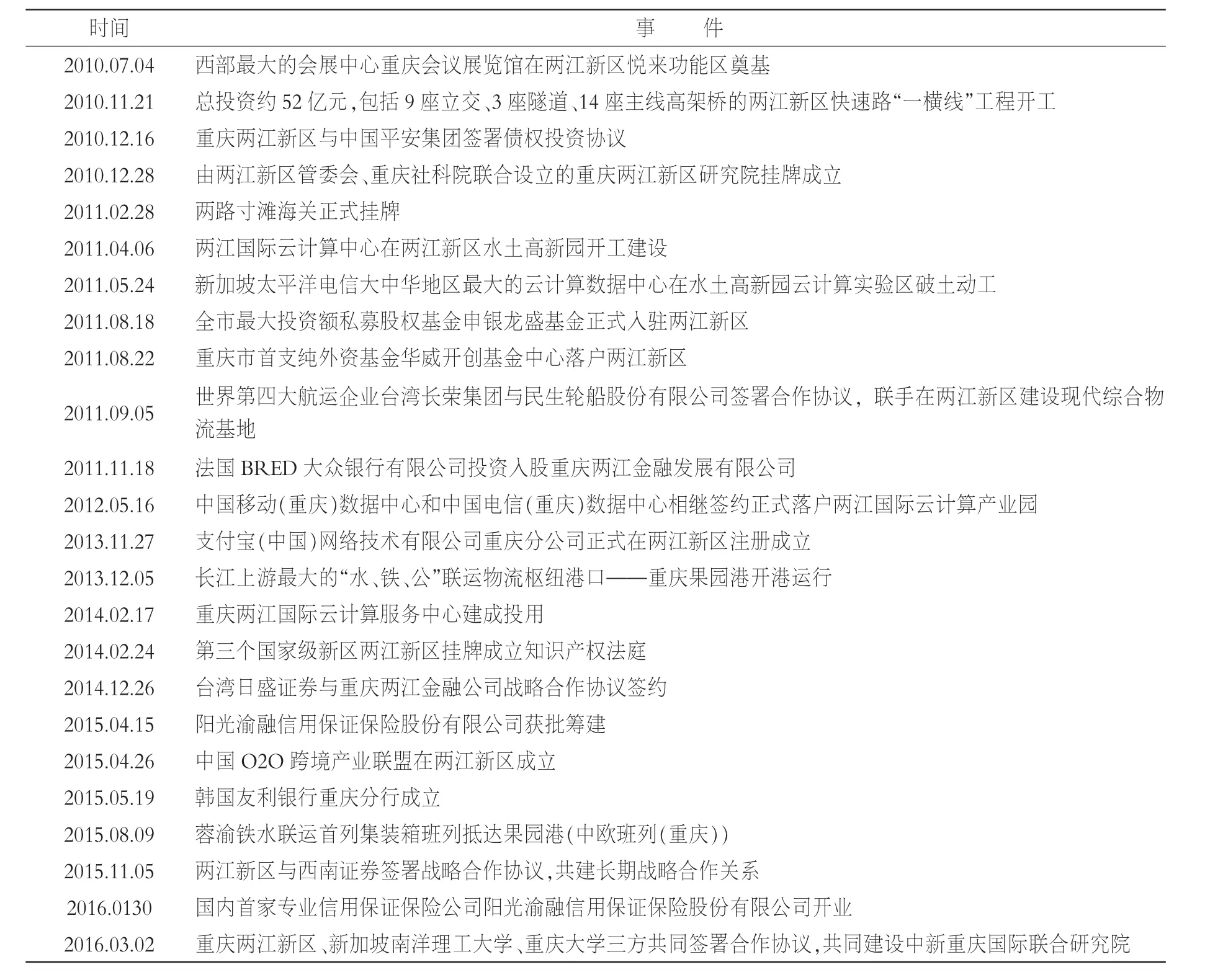

2015年8月6日,重庆市出台电子核心基础部件产业、新能源汽车与智能汽车产业、高端交通装备产业三大产业的集群发展规划。相关规划坚持垂直整合一体化集群发展战略,明确市场主导与企业主体相结合的原则,拟通过实施一批重大项目,构建和完善配套服务体系,促进三大产业形成上下游产业集聚,打造产业集群度高、配套带动力强、核心竞争优势明显的高端产业集群。截至2015年,重庆市共有汽车生产企业 26家,其中有整车生产企业 12家,生产轿车、SUV、微型汽车、轻型载货车、中型载货车、重型载货车等产品;有专用汽车生产企业 14家,生产客车、汽车起重机、防弹运钞车、自卸汽车和高空作业车等。形成年产汽车 300万辆的综合产能,其中,微型轿车125万辆、轿车和SUV150万辆、轻型汽车15万辆、重型汽车5万辆和其他类专用轿车5万辆①。整车生产企业以及相关企业从区域分布来看,主要集中在两江新区,这一区域其产业链也是最为完整的。两江新区自2010年6月18日成立,在过去的6年间汽车制造业及其相关产业发展迅速,如表3所示。

从表3可以看出,两江新区汽车产业链发展体现出速度快、规模大、功能全的特点。就其功能分析,形成了长安汽车、力帆汽车、长安福特、北京现代等多家整车生产厂商;形成了汽车发动机、汽车尾气净化器等相关研发制造企业。其功能不仅强大而且很完整。

二、重庆汽车产业全产业链发展现状分析

汽车产业的健康、持续发展,需要更高的产业集群和完整而紧密的产业链。本文分析汽车产业全产业链发展现状,是从宏观与微观两个维度展开。从宏观来讲,包括区位优势、发展战略与产业政策两个角度;从微观来讲,包括产业链的完整性与相关配套服务的优质化。

表3 重庆两江新区汽车产业记事

(一)重庆汽车产业发展的宏观环境

以两江新区汽车产业发展的宏观环境为例,可从区位优势、发展战略与产业政策两个角度进行分析如下:

第一,重庆汽车产业发展具有巨大的区位优势。其一,重庆位于中国内地西南部、长江上游地区,幅员面积82 402.95 k㎡,为北京、天津、上海三市总面积的2.39倍,气候温和,属亚热带季风性湿润气候。随着近几年产业结构的升级,重污染、重化工企业搬离主城区,使得重庆成为宜居、宜业、宜游的大都市。其二,从交通运输业发展来看,重庆地处中国中部和西部地区的结合部,铁路、水路、公路、航空、管道运输等运输方式发展很快。重庆是中国长江上游地区唯一汇集水、陆、空交通资源的特大型城市,西南地区综合交通枢纽。重庆主要机场有江北国际机场、万州机场、舟白机场、武隆仙女山机场。建有重庆北站、重庆站(菜园坝)、沙坪坝站、重庆西站、重庆东站(规划)等火车站,并且具有成渝、渝黔、襄渝、兰渝(在建)、渝怀、渝郑(在建)、渝昆(规划)等主要铁路干线。随着一带一路倡议的实施,重庆与沿线国家开通了中欧班列(重庆)。截至2014年,全市高速公路通车总里程超过2 400 km,居西部第一。全市铁路运营里程达到1 774 km,形成了“一枢纽六干线二支线”网络格局。轨道交通营运里程202 km。全市乡镇通畅率和行政村通达率均达100%,行政村通畅率达83.9%。其三,作为西南、西北地区唯一的汽车产业集群地,重庆汽车消费市场广阔。重庆汽车产业的市场定位是中低收入群体,这与西北、西南地区广大需求市场具有较高的契合度。其四,重庆拥有各类高校67所,为产业发展提供了充足的技术实用性人才;重庆地处四川、贵州、云南等省份的中枢位置,这些省份是我国典型的劳动力输出大省,这为重庆产业的持续发展提供了劳动力保障。

第二,重庆汽车产业发展具有前瞻性的发展战略以及健全的产业政策。以两江新区为例,两江新区辖江北区、渝北区、北碚区3个行政区部分区域,以及北部新区、保税港区、两江工业开发区三个功能区,江北嘴金融城、悦来国际会展城、果园港三个开发主体,规划总面积1 200 km2,常住人口221万人。其一,就发展战略来看,战略规划是系统的、科学的。国务院赋予两江新区五大功能定位,要求在国家战略层面成为内陆开放门户、科学发展示范窗口、统筹城乡综合配套改革试验的先行区,内陆重要的先进制造业和现代服务业基地,长江上游地区的金融中心和创新中心。十二五以来,两江新区已经发展成为全球最大的汽车生产基地、笔电生产基地之一。两江新区十二五战略规划中明确要实现“一心四带”的产业空间格局,862核心产业体系。其中四带就有先进制造业带,862体系中就有汽车产业。其二,就产业政策而言,政策计划是健全的。两江新区对发展汽车产业的政策给予了极大的优惠,无论在企业用地、税收优惠还是在金融支持上都为企业的健康发展提供了有利条件。重庆提出了一系列配套政策申请,包括允许两江新区参照上海浦东新区和天津滨海新区的金融政策进行金融改革与创新,赋予两江新区20年的自主财政期,在两江新区推进农村农用地承包经营权、集体建设用地使用权和未利用地使用权的流转等。

(二)重庆汽车产业发展的微观环境

以两江新区汽车产业发展的微观环境为例,可从产业链的完整性、相关配套服务发展水平两个角度进行分析。

图1 两江新区汽车产业布局图

第一,两江新区是全国汽车产业链最完整的生产基地之一。重庆现有整车企业(包括特种车)29家,如长安汽车、力帆汽车、长安福特、通用五菱、恒通汽车等。有高品质一级汽车零部件配套企业400多家,二三级配套企业1 500多家,如韩泰轮胎、康明斯发动机、包钢车轮、德尔福、马克等。重庆拥有完备的本地化配套资源,本地配套率70%以上,汽车品类及高中低档次齐全,具有明显的制造优势。预计到2017年两江国际汽车城将形成产值5 000亿元、整车300万台(西部基地100万台,东部基地200万台)、发动机320万台的规模。两江新区汽车产业链相关企业如表3所示。

第二,两江新区汽车产业发展的相关配套服务比较完善。相关配套服务包括融资平台、基础设施提供、科研机构、信息科技服务、现代物流等方面,自两江新区成立,其部分相关服务业发展如表4所示。

表4 两江新区汽车产业相关配套服务业发展记事

从表4可以看出,两江新区汽车产业发展的相关服务业存在发展速度快、门类多、功能全的特点。其内容涉及金融保险、交通物流、大数据与云计算等。目前许多服务业已建立起完善的运营体系,这为汽车产业的发展提供了坚实保障。

三、进一步推进重庆汽车产业全产业链发展的思路

重庆汽车产业全产业链在取得快速发展的同时也存在一些需要完善的地方,结合上文对两江新区汽车产业全产业链的分析,提出以下发展建议:

(一)加强汽车产业链之间的紧密度,形成运行通畅、高效的无缝产业联结

从上文的分析可以得出,重庆汽车产业发展的链条是比较完整的,从汽车零部件的供应到汽车组装,再到销售,形成了产业“流水线”。但紧密度还有待提高。建立运行畅通、高效的产业链需要从“硬件”和“软件”两个方面去努力。

第一,“硬件”是指包括汽车厂商在内的研发机构、零部件供应商、销售与服务部门等产业链上的主体。这些主体的数量与质量以及相互之间的精密性是汽车产业发展的基本保障。重庆两江新区汽车产业研发机构数量较少,研究开发模式还限于企业内部研发模式,其成本高、见效较慢。

第二,“软件”是指产业链之间的运行机制。机制的畅通不但实现了节约时间与经济成本,而且能进一步推动产业的快速发展。建立在互联网基础上的网络式“虚拟企业”为汽车产业链运行机制提供了发展思路,这种虚拟化的结构消除了企业之间的边界,使得产业链上的各个主体能够以共同目标为导向,在群体合作的基础上发挥各自的优势。

(二)建立以信息共享为基础、多方合作的汽车产业大联盟

产业联盟(Industry Alliance)是指为了确保合作各方的市场优势,寻求新的规模、标准、机能或定位,应对共同的竞争者或将业务推向新领域等目的,企业间结成的互相协作和资源整合的一种合作模式。其中基本类型有创意合作联盟、研发合作联盟、产业链合作联盟、市场合作联盟、技术标准产业联盟。

2008年12月,国家六部委联合发布《关于推动产业技术创新战略联盟构建的指导意见》(国科发政〔2008〕770号),2009年6月2日,由长安汽车领衔的重庆市节能与新能源汽车产业联盟成立。可以看出重庆产业联盟与其他地方(如:北京、吉林等)的联盟一样,联盟的对象基本都是新能源汽车。这一趋势也体现了新能源汽车发展的共享性、信息化特点,也从另一个角度说明传统汽车行业具有高技术壁垒、高垄断等特点。就重庆节能与新能源汽车产业联盟的运行状况而言,参与的企业、科研院所有30多家,这与重庆拥有29家整车企业和2 000多家一级、二级供应商相比,其体量还是很小。产业联盟合作共享的领域比较窄,仅涉及新能源汽车行业的部分领域。传统汽车产业以及相关产业链间也需要建立产业联盟,以实现信息共享、资源充分利用、降低成本等目的。可以借鉴德国在这方面的经验,德国依据联盟主体与目标的不同划分为联邦经济技术部门支持的技术创新联盟网站“能力合作网”、国家高技术战略框架中的“创新联盟”、支持中小企业研究联盟的“创新网络计划”和教研部支持的尖端技术领域的“精英团体计划”。这提高了联盟运行的针对性,提高了联盟服务行业发展的水平与能力。

(三)发展“统合性”产品架构,提高汽车企业技术开发水平

对于中国汽车产业技术开发的研究,以李春利引用藤本隆宏和Ulrich的 “产品架构(Product Architecture)”理论进行的研究最为权威。所谓产品架构,就是决定产品的各项功能、构造如何分配、如何联结的基本规则或设计思想。根据功能分配的方式和结构界面(或接口)的类型,大体可以分为“统合(Integral)型”架构和“模块(Modular)型”架构。对功能系统和零部件系统进行综合而系统地分配、联结的设计思想就是“统合型”架构,最具代表性的产品就是汽车。而把零部件一对一进行联结就可组装成产品的设计思想,就是“模块型”架构,最具代表性的产品就是电脑。

根据这个理论,李春利指出,中国汽车企业的技术开发,基本上依赖外国企业的设计和开发能力,把本应该按照“统合型”架构生产的汽车,按照“模块型”架构来进行组装。从具体的依赖方式来看,根据要引进技术的难度和企业自身的资金实力、技术能力等,有的通过正规渠道引进外国企业的技术;有的通过非正式渠道进行仿造;有的通过仿造、改造外国企业的零部件,然后按照“模块型”架构进行组装。所以,要实现汽车产业长期健康发展、扩大市场份额必须走“统合型”自主创新道路。需要把企业、高校、科研院所有机结合起来,缩短技术转换周期、提高转换能力,使自主品牌汽车在国际竞争中立于不败之地。

(四)提高汽车产品的市场公关水平,树立良好的市场品牌形象

随着汽车产业的蓬勃发展,汽车企业之间的竞争变得更加激烈,同时,市场需求方对产品的质量、性能等方面提出了更高的要求。面对汽车产业链的终端——销售与服务,企业的公关能力对企业的健康和持续发展起着重要的作用。以缺陷汽车召回事件为例,可以看出企业对外公关的重要性。汽车销售市场上的召回事件近年来频繁发生,据商务部公布的数据显示,2010年发生召回事件123起,其中国产汽车60次,进口汽车63次。2011年虽然较前年召回次数有所下降,但总量也达到了82次,相当于每5天就有一次,而召回数量达到了历史的极值180万辆。分析其原因,基本是企业内部质量控制管理出现了问题,这当然是企业必须努力解决的问题。汽车市场的竞争是技术的竞争,更是品牌、服务等软实力的竞争。当企业面对“不可避免的召回”事件,在解决技术质量问题的同时更要做好市场公关,以维护企业良好的信誉和形象以及产品的品牌。在这方面,德国大众汽车的做法值得学习。2012年,大众汽车发生了“DSG”质量召回事件,公司为了最大限度地降低对销售市场的影响以及损失,大众公司及时对行业以及车主致歉,并通过免费维修、延长保养期限等具体措施极大地降低了此次事件的负面影响。

注释:

① 数据来源:2014中国汽车工业年鉴 [EB/OL].(2015-09-30).中国工业年鉴信息网:http://www.chinayearbook.com/yearbook/item/1/193999.html

[1]国务院发展研究中心产业经济研究部.中国汽车产业发展报告(2015)[M].北京:社会科学文献出版社,2015:38-41.

[2]全球汽车论坛组委会.大变革——重构汽车产业体系[M].北京:机械工业出版社,2016:77-79.

[3]孙东升.中国汽车产业发展研究[M].武汉:武汉理工大学出版社,2013:215-217.

[4]马超.我国汽车制造业区域分布研究[D].长春:吉林大学,2015.

[5]王继博.重庆市汽车产业集群竞争力研究[D].重庆:重庆工商大学,2015.

[6]刘德雄,李云伍.重庆汽车产业发展现状及汽车技术发展趋势[J].西南汽车信息,2013(2):2-3.

[7]陈伟.重庆五大功能区现代服务业竞争力比较研究[J].重庆文理学院学报(社会科学版),2016(6):132-133.