绿色信贷对商业银行经营绩效的影响

2018-06-05龚玉霞张新王茹

龚玉霞 张新 王茹

【摘 要】 选取15家商业银行作为研究对象,运用2008—2016年的相关数据,构建动态面板模型,分析我国商业银行实施绿色信贷对经营绩效的影响。结果表明,商业银行实施绿色信贷对其综合经营绩效具有正向显著影响。对于流动性的广义矩估计显示,绿色信贷比率的回归系数正向不显著,但对盈利性与安全性的广义矩估计显示,绿色信贷比率的回归系数分别在1%和5%水平显著,这说明绿色信贷主要是通过对盈利性和安全性的影响,进而影响商业银行的综合经营绩效。

【关键词】 商业银行; 绿色信贷; 经营绩效; 广义矩估计; 动态面板模型

【中图分类号】 F832.4 【文献标识码】 A 【文章编号】 1004-5937(2018)09-0018-05

一、引言

经济在发展,社会在进步,但人类赖以生存的环境却变得越来越糟,威胁到人类的生存。为使环境问题得到改善,必须大力发展低碳经济。从1992年的《联合国气候变化框架公约》,到2007年国家环保总局、人民银行和银监会联合发布的《关于落实环保政策法规防范信贷风险的意见》提出以绿色信贷机制为主要手段来遏制高耗能高污染及产能过剩产业的盲目扩张,再到2016年出台的《关于构建绿色金融体系的指导意见》中提出大力发展绿色信贷,可以发现,走低碳节能环保的发展路线是形势所趋,众望所归。而倡行低碳环保模式需要政府、金融机构及企业等多方的共同支持,尤其是商业银行的大力支持。

商业银行是以盈利为主要目的的金融机构,对于推行绿色信贷需要考虑的主要问题是绿色信贷的实施是否会对其经营绩效产生抑制影响。因此,研究我国商业银行实施绿色信贷对其经营绩效的影响具有重要的现实意义。

二、文献综述

绿色信贷(Green Credit)是可持续发展的重要内容。绿色信贷是将环境保护嵌入到金融业中的一种创新金融工具,主要指通过在金融领域建立环境准入门槛,金融机构(尤其是商业银行)为达到环境准入标准的企业提供资金支持,对未达到环境准入标准的企业,拒绝提供资金支持的融资政策。其目的是从源头上切断“两高一剩”行业盲目扩张的经济来源,支持低碳环保等绿色行业稳健发展,从而使环境问题得到治理。绿色信贷在国外通常被称为可持续融资(Sustainable Finance)或环境融资(Environment Finance)。其最早可追溯到20 世纪80年代初美国的“超级基金法案”。国外学者对绿色信贷与商业银行财务绩效关系的研究也比较成熟。美国著名管理学家波特[1]提出的波特假说,认为合规的环保政策可诱导企业在生产过程中摒弃旧生产模式,进行技术创新,技术创新不仅带来企业环境绩效的改善,而且带来的收益还可弥补甚至超过由于环境治理所产生的成本,最终实现企业环境和经济的双赢;Olaf Weber[2]对已签署和未签署联合国环境规划署声明的205家欧洲银行是否将环境因素纳入信贷风险评估等各个过程进行了调查,发现已签署银行对环境因素的考虑高于未签署银行,而且已签署银行的资本收益率均高于未签署银行;Geaffrey[3]研究商业银行环保意识与其经营绩效的关系,发现银行进行环境风险管理虽然会投入一部分成本,导致银行成本增加,但从长期来看,其会因进行环境风险管理而免掉一些损失,从而获得更高的资产收益率;另有学者对绿色信贷和商业银行可持续发展进行研究,结果表明绿色信贷对商业银行的经济效益有正向影响,促进商业银行实现经济的可持续发展。

我国绿色信贷的研究起步较晚,相关数据有限,对于绿色信贷对商业银行财务绩效的研究都集中在近几年,学者所秉持的观点有一定的差异。周琳琳[4]和尹娅婷[5]通过构建面板回归模型来研究绿色信贷对商业银行盈利能力的影响,均以平均资产回报率(ROA)作为衡量银行盈利性的指标,以绿色信贷比率作为解释变量进行研究,结果得出绿色信贷比率的增加会对银行盈利能力产生抑制作用;周再清等[6]用2010年和2013年分别作为研究的前期和后期,对银行绿色信贷表现及其财务绩效进行相关分析和回归分析。相关分析结果显示,银行绿色信贷表现与财务绩效存在着正相关关系。回归分析表明,绿色信贷对提高银行财务绩效并不显著;刘立民等[7]和朱广印等[8]运用个体固定效应模型分析绿色信贷对银行盈利能力的影响,他们的研究发现,商业银行推行绿色信贷对银行的财务绩效具有积极影响,而且这种关系在长期内更为明显。

综上可以发现,第一,目前大多数学者的研究都没有综合考虑商业银行的财务绩效,仅用ROA或ROE代表,而影响银行财务的指标有很多,这样会存在一定的误差,对此,本文将综合考虑影响商业银行经营绩效的指标,通过因子分析得出综合经营绩效指标,进行分析。第二,多数学者没有考虑到银行经营绩效存在一定的“惯性”,并且是一个连续的过程,即银行经营绩效不仅受到当期各种因素的影响,而且还会受到前期经营绩效水平的影响,因此本文建立了动态面板数据模型,即在模型中把滞后一期银行经营绩效作为自变量之一,在借鉴前人研究的基础上,研究绿色信贷对商业银行经营绩效的影响。

三、数据来源和指标选取

(一)数据来源

根据近年上市商业银行资产的排名,考虑到数据的可获得性,选取2008—2016年15家商业银行的数据进行实证分析[9]。这15家上市银行分别是中国建设银行、中国工商银行、中国农业银行、中国银行、交通银行、招商银行、浦发银行、中国民生银行、兴业银行、华夏银行、中信银行、光大银行、平安银行①、北京银行、南京银行。银行的财务指标数据来源于各银行年报,绿色信贷相关数据来源于各银行的社会责任报告,各宏观经济变量来自中国统计局官网。

(二)指标选取

在指标的选择上,对于商业银行的经营绩效,银行的经营遵循“盈利性、安全性和流动性”三性原则,在综合考虑商业银行经营情况及数据可得性基础上,选取盈利性、安全性和流动性这三个方面对商业银行的经营绩效进行度量。衡量盈利性的指标选取加权平均净资产收益率、平均总资产回报率和成本收入比三项;衡量安全性的指标选取资本充足率、不良贷款率和拨备覆盖率三项;衡量流動性的指标选取最大10家客户贷款比例、存贷比率和流动性比率三项。其中成本收入比、不良贷款比率和最大10家客户贷款比例为逆向指标。对于以上9项指标,本文拟通过因子分析,求得商业银行经营绩效的综合表现。

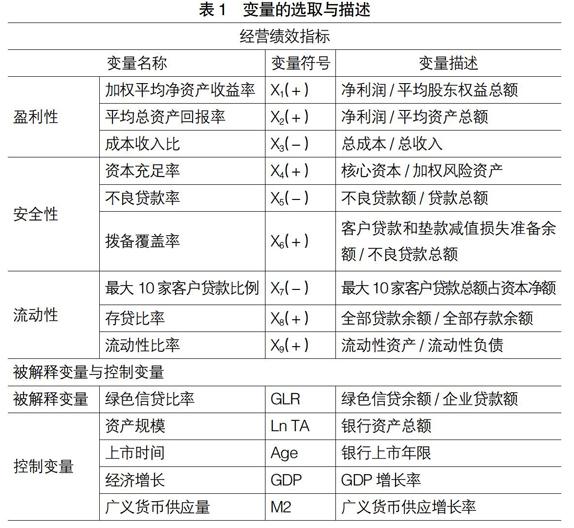

对于衡量绿色信贷的指标,由于绿色信贷是和环境挂钩的,就应包括商业银行将资金贷给低碳节能类绿色行业这部分的比重以及“两高一剩”行业这部分的比重,前者的比重越高或后者的比重越低说明绿色信贷开展范围越大,开展越好,反之亦然。故本文开始拟选取绿色信贷比率、节能减排领域贷款项目数和“两高一剩”行业贷款占比三项指标,但考虑到数据的可得性,最终选取绿色信贷比率作为绿色信贷指标。对于绿色信贷部分缺失的数据,本文通过线性插补法进行填充。

绿色信贷和经营绩效之间的关系,还可能受到银行规模和银行年龄的影响,故将银行规模和银行上市时间作为银行内部控制因素;银行不同于上市公司,宏观经济因素对银行运行的影响程度较大。因此,对于宏观经济因素,考虑到某些宏观经济因素相关性很高,将相关性很高的变量纳入模型会造成多重共线性,经过反复验证及相关文献参考,最终选取GDP增长率和广义货币供应增长率作为银行外部控制因素。由于2016年GDP和广义货币供应量并未公布,本文采用2015年的GDP和广义货币供应量的增长率来对2016年的GDP和广义货币量进行估算。变量的具体描述如表1所示。

四、实证分析

本文首先通过因子分析对商业银行的经营绩效进行度量,然后分别从盈利性、流动性、安全性及综合经营绩效四个方面,基于系统GMM法对动态面板进行估计,研究绿色信贷对商业银行经营绩效的影响。

(一)商业银行经营绩效的衡量

本文对15家商业银行从盈利性、安全性和流动性3个方面9项指标,通过因子分析法求商业银行综合经营绩效。在进行因子分析之前,本文采用倒数法将成本收入比、不良贷款比率和最大10家客户存贷款比例进行了逆向化处理。

1.KMO和Bartlett的检验

KMO反映的是变量间的简单相关系数和偏相关系数,取值范围在0—1之间。如表2所示,KMO值为0.652,大于0.5,表示适合进行因子分析。Bartlett球度检验的统计值的显著性概率是0.000,小于0.01,同样说明可进行因子分析。

2.解释的总方差及旋转因子载荷矩阵

本文对15家商业银行根据特征值大于1提取公共因子,未旋转之前的解释方差如表3所示,结果表明,提取了特征值大于1的3个公共因子,第一个公共因子F1解释原始变量27.504%的信息,第2个公共因子解释原始变量23.330%的信息,第三个公共因子解释原始变量21.209%的信息,3个公共因子共解释原始变量72.044%的信息。因此对于总样本盈利性、安全性和流动性9项评价指标,本文用提取的3个公共因子进行替代。

建立因子分析模型的目的不仅是要找出公共因子及对变量进行分组,更重要的是要知道每个公共因子的实际意义,以便对实际问题做出科学的分析。因此,当初始因子载荷矩阵的结构不便对公共因子进行解释时,可由因子载荷阵的不唯一性,通过正交变换来实现在无穷多的因子载荷阵中选取一个符合要求的“理想”载荷矩阵。旋转后的解释方差如表4所示。

由表4发现,3个因子对原始变量的解释信息分别为26.789%、23.331%和21.925%,公因子对原始变量的解释程度更加均衡。旋转后的累计方差解释不变,仍旧为72.044%。旋转后的因子载荷如表5所示。旋转后的因子载荷表示,X1、X2和1/X3在第二个公因子上的载荷绝对值最大,因此第二个公因子表示盈利能力因子,记作“F2”;X4、1/X5和X6在第三个公因子的载荷绝对值最高,因此第三个公因子表示安全性因子,记作“F3”;1/X7、X8和X9在第一个公因子上的载荷绝对值最大,因此第一个公因子表示流动性因子,记作“F1”。

3.成分得分系数矩阵

由于本文并不重点研究每个公共因子的具体含义,只是对原始9项指标提取公共因子对原始变量进行解释,故不讨论旋转后的载荷矩阵,仅关注公因子得分的系数表达式,成分得分系数矩阵如表6所示。

根据成分得分系数矩阵,可以得到各公共因子得分的系数表达式:

F1=-0.098X1+0.007X2+0.087X3+…+

0.371X7-0.331X8+0.375X9

F2=0.395X1+0.409X2+0.347X3+…-

0.014X7-0.064X8-0.055X9

F3=-0.046X1-0.017X2+0.017X3+…+0.015X7+0.020X8-

0.042X9

由旋转后的解释方差表对各个公共因子进行赋值权重,权重结果如下所示:

w1=27.504/(27.504+23.330+21.209)=0.382

w2=23.330/(27.504+23.330+21.209)=0.323

w3=21.209/(27.504+23.330+21.209)=0.294

因此,经营绩效的综合得分表达式为:

F=0.382F1+0.323F2+0.294F3

(二)动态面板模型分析

1.综合经营绩效系统GMM估计

对于综合经营绩效,本文分别采用了OLS模型、固定效应面板模型FE及系统GMM估计对动态面板模型进行估计,结果如表7所示。结果显示,系统GMM估计的滞后一期经营绩效的回归系数估计结果0.2982介于OLS估计结果0.5350和FE估计结果0.0998之间,表明采用系统GMM对动态面板GMM估计是有效的,估计结果可靠且稳健。此外模型的AR(1)和AR(2)检验及Sargan檢验结果表明系统GMM模型估计的残差满足二阶不相关和工具变量选择合理的原假设。同时,系统GMM模型F的滞后项通过了1%显著性水平的原假设,表明商业银行经营绩效存在动态连续性。

系统GMM估计结果表明,绿色信贷比率回归系数在10%的显著性水平正向显著,表明绿色信贷比率对商业银行经营绩效具有显著的正向影响,绿色信贷比率的提高,对商业银行经营绩效具有正向的促进效应。因此,对于商业银行应加大绿色信贷比率的规模,以提高商业银行经营绩效的绩效。此外,控制变量回归结果显示,Ln TA和Age回归系数均正向不显著,表明商业银行规模、上市时间对其经营绩效促进效应不明显。宏观经济变量回归系数检验结果显示,国内生产总值对商业银行经营绩效具有显著的正向促进效应,经济发展越好,商业银行经营绩效的表现就越好。但是广义货币供应增长率对商业银行的经营绩效具有显著的负向影响,即广义货币供应量M2越多,不利于商业银行提高自身的经营绩效。这是因为M2是交易货币M1加上活期存款、定期存款及储蓄存款,若这些货币供应量越来越多,会有通货膨胀的风险,从而对银行经营产生消极影响。

2.流动性、盈利性与安全性系统GMM估计

下面将分别从流动性、盈利性及安全性三方面采用动态面板系统GMM估计深入分析绿色信贷对商业银行经营绩效的影响。

在估计过程中发现,流动性、盈利性与安全性的系统GMM估计的滞后一期经营绩效的回归系数估计结果介于OLS估计结果和FE估计结果之间,表明采用系统GMM对流动性、盈利能力及安全性的动态面板GMM估计是有效的。此外模型的AR(1)和AR(2)检验及Sargan检验结果均表明系统GMM模型估计的残差满足二阶不相关和工具变量选择合理的原假设。同时,系统GMM模型的F1、F2和F3的滞后项通过了1%显著性水平的原假设,表明商业银行流动性、盈利能力与安全性也存在动态连续性。如表8。

对于流动性系统GMM估计结果,绿色信贷比率的回归系数正向不显著,但是盈利能力与安全性的系统GMM估计显示,绿色信贷比率的回归系数分别在1%和5%显著性水平显著,表明绿色信贷比率对商业银行的流动性影响不显著,但是对商业银行的盈利能力与安全性较为显著,故绿色信贷对商业银行经营绩效的影響主要是通过对商业银行盈利性和安全性的影响,进而影响其综合经营绩效。

对于控制变量,回归结果显示,银行规模均对商业银行的流动性、盈利能力与安全性的正向影响不显著,但是商业银行的上市时间对商业银行的盈利性在5%的显著性水平具有显著负向影响,但是对流动性和安全性影响不显著。对于宏观经济变量,国内生产总值对商业银行的盈利性和安全性在5%显著性水平正向影响显著,但是对商业银行的流动性影响不显著,而广义货币供应量仅发现在1%显著性水平对商业银行流动性的负向影响显著,但是对商业银行的盈利性和安全性的负向影响不显著。

五、绿色信贷推行的对策与建议

综上可得,绿色信贷对商业银行经营绩效是正向显著的,对其经营绩效有促进作用。考虑到商业银行的声誉和公众形象,综合来看,实施绿色信贷的优势远大于劣势,但由于绿色信贷在我国起步较晚,关于绿色信贷的一些准则政策尚不成熟,为合理发展推行绿色信贷,下面对其现阶段存在的问题提出对策建议。

(1)政府应制定绿色信贷相关法律法规。政府对于绿色信贷相关金融创新已出台一些规范性政策,但随着绿色信贷的不断成熟,政府对其运行的各个环节尚缺乏监督、执行力度和激励机制,政府应针对此问题制定相应的法律法规。(2)完善环保部门信息沟通机制,为银行业与环保部搭建桥梁。绿色信贷是将环境因素纳入信贷中,需要环保部门提供可靠的信息,来衡量绿色信贷的环境风险,综合决策是否放贷,现尚缺乏有效的沟通平台,故需完善环保部的沟通机制。(3)应积极推行适应中国发展的赤道原则。作为发展中国家,我国的国情及金融领域运行机制与部分欧美国家存在一定差异,赤道原则是通用的国际化原则,我国应综合考虑现阶段情况,推行适应我国发展的特色版赤道原则。(4)培养商业银行绿色领域专业人才,加强绿色信贷产品的创新。绿色信贷是金融与环境保护相交叉的金融创新,需要培养专业人才,进行相关产品的完善与创新。(5)扶持节能环保行业,严惩两高一剩行业。由于两高一剩行业能给其当地政府带来一定利益,导致两高一剩行业受地方政府保护严重,对此,应加强两高一剩行业的惩治力度,鼓励地方政府引进节能环保行业。

【参考文献】

[1] PORTER L.Toward a new conception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995,9(4):97-118.

[2] OLAF WEBER.Sustainability benchmarking of european banks and financial service organizations[J].Corporate Social Responsibility and Environmental Management,2005,12(2):73-87.

[3] GEOFFREY HEAL.Corporate social responsibility:An economic and financial framework[J].Geneva Papers on Risk and Insurance:Issues and Practice,2005,30(3):387-409.

[4] 周琳琳.绿色信贷对中国商业银行盈利能力的影响[D].吉林大学硕士学位论文,2014.

[5] 尹娅婷.绿色信贷对商业银行盈利性影响研究[D].南京师范大学硕士学位论文,2015.

[6] 周再清,马,曾建华.我国上市银行绿色信贷表现及其财务绩效关联性研究[J].广西财经学院学报,2017(1):59-68.

[7] 刘立民,牛玉凤,王永强.绿色信贷对我国商业银行盈利能力的影响——基于14家上市银行的面板数据分析[J].西部金融,2017(3):28-33.

[8] 朱广印,王晓宁,李燕茹.商业银行推行绿色信贷内在动力的实证分析[J].财会月刊,2017(18):68-73.

[9] 宋晓玲,吴嘉伊.绿色信贷对财务绩效的影响——来自赤道银行的经验证据[J].征信,2017(3):12-18.