经营效率与地方融资平台财务风险

2018-06-05周虹晶王明虎

周虹晶,王明虎

(安徽工业大学 商学院, 安徽 马鞍山 243002)

融资平台公司是地方政府为当地各种公共项目建设进行融资的企业,对地方公共产品生产和经济发展有重要意义。然而由于其自身固有的问题,其财务风险一直是融资平台发展过程中离不开的问题。近期随着我国财政制度改革和金融政策变化,地方融资平台财务风险更为严峻,部分融资平台出现债务危机,如2017年12月云南省国有资本运营有限公司“中融—嘉润31号集合资金信托计划”延期兑付等事例。融资平台公司出现财务风险,固然有其融资不当的原因,但也有经营不善、管理低效的问题。而从目前文献研究的情况看,多数主要从融资决策方面进行研究,忽视了融资平台这类企业特定的经营管理问题。本文以安徽省当涂县城投公司为例,从经营管理方面分析融资平台公司存在的问题,并提出对策建议。

一、文献综述与理论分析

(一)文献综述

融资平台财务风险是融资平台研究的主要领域,有关这一方面研究主要关注以下问题:一是融资平台财务风险形成的机制。地方融资平台过度的债务融资,是融资平台财务风险形成的主要因素[1-2]。此外,一些文献还探讨了财政、金融、治理结构等相关方面的原因。地方财政投入不足、财权事权配置不合理、商业银行对融资平台的短期贷款不适应融资平台长期项目、土地出让金价格波动以及政府干预过多都是融资平台财务风险形成的重要原因[3-6]。二是融资平台财务风险的控制措施。从融资平台自身角度看,控制融资平台财务风险可以通过吸收私募股权或优先股融资等方式拓展股权融资渠道[7-8],也可以通过商业信贷创新和债券融资模式改革等降低财务风险[9]。三是控制融资平台财务风险的制度措施,主要从加强金融政策调整、审计、监管和问责机制等方面,控制融资平台债务规模[10-13]。

上述文献从来源和控制两个方面研究了融资平台财务风险,但还存在一个重要问题有待进一步分析。从财务学角度说,企业财务风险的产生并不只在于债务本身,还取决于企业自身经营状况,如果一个企业经营效率高,有较高的收益水平,就可以偿还到期债务甚至还能获得杠杆收益,如果仅研究融资平台债务水平,忽略了融资平台的经营效果,就无法全面剖析融资平台财务风险的形成,因此所提出的政策建议就难免有片面性。笔者将结合理论和案例两个方面,从经营视角分析融资平台财务风险产生的又一重要原因。

(二)经营效率与融资平台财务风险理论分析

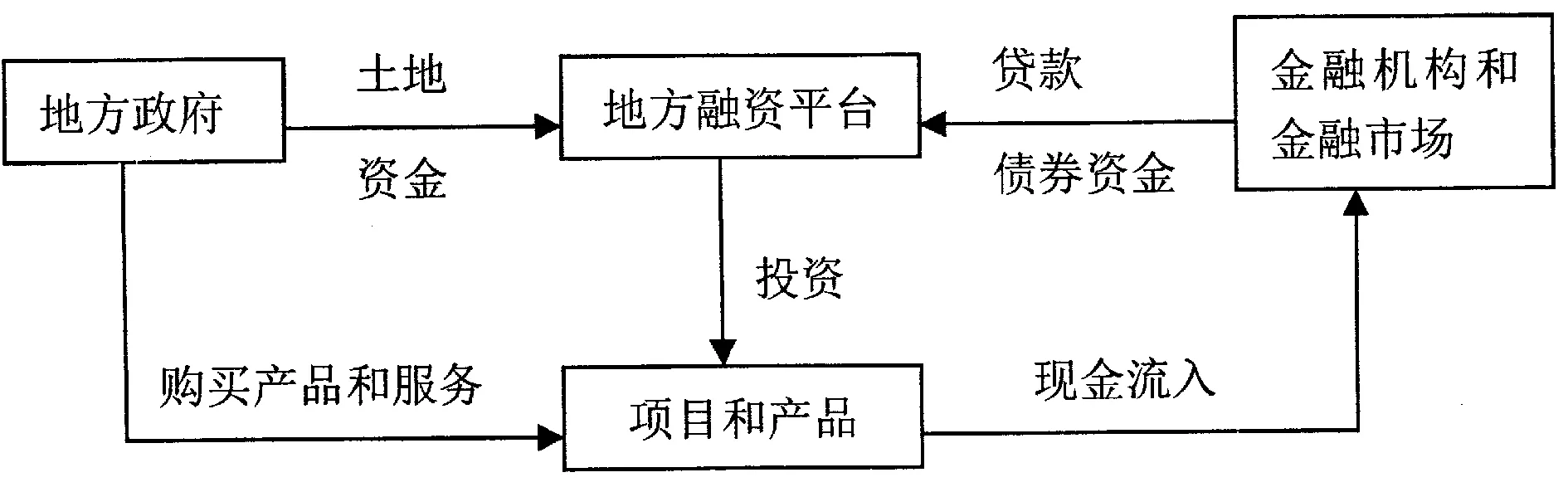

根据财务管理的基本理论,我们将融资平台财务风险的形成用图1来表示:

根据图1,地方融资平台的资金来源有两个方面,一方面是政府的土地和资金以股权方式投入,另一方面是贷款和债券发行收入等债务资金来源。融资平台收到资金后,投资项目或产品。待项目或产品开发完工后,政府通过购买方式支付资金,地方融资平台利用现金收入偿还贷款的本金和利息。如果地方融资平台能够及时开发产品和项目,并及时出售,获得足够多的资金,就可以及时偿还债务的本金和利息,避免财务风险。实务中,地方融资平台的项目和产品以及融资决策受地方政府控制,产品的定价和结算也基本由政府主导,因此地方融资平台的财务风险形成有三个条件,一是由于地方政府决策不当导致融资平台投资项目和产品开发时间过长,导致其未等到项目和产品收到现金流入时债务就到期,无法偿还;二是融资平台开发的产品和项目产生的现金流入太少,不足以支付到期的债务本金和利息;三是地方融资平台管理水平低下,资金闲置过多,导致债务融资过多,因而不能偿还到期债务。上述三方面问题,可以从融资平台运营效率、盈利水平和资产结构三方面进行分析。我们在后文中将利用案例公司数据对地方融资平台财务风险进行分析。

图1 地方融资平台运营示意图

二、当涂县城投公司案例分析

(一)发展历程

当涂县城乡建设投资有限责任公司(以下简称“当涂城投”)成立于2003年6月,是当涂县人民政府出资设立的国有独资公司。当涂城投是当涂县人民政府确定的市场化运营的城市基础设施建设及国有资产经营管理的国有独资企业,经营领域和投资范围涵盖了城市基础设施建设及保障性住房开发与建设等多个方面。公司经营范围包括:统一经营城市资产,用于城市建设;统一融借城建资金,用于城市基础设施建设和县城重点工程建设;代收城市基础设施配套费;负责城市项目的投资建设;土地整理。2017年公司注册资本10.5亿元。

2015年8月,公司在上海证券交易所发行企业债券9亿元。按照我国证券法相关规定,发行人要定期公布公司财务状况,本文研究所需要的有关数据来自于当涂城投公布的2013~2017年年度报告。

(二)盈利能力分析

企业的盈利能力主要取决于公司产品的市场需求和竞争情况。从地方融资平台来看,其产品主要包括各类公共产品(基础设施建设、环境保护和开发建设、民生项目建设等)。这类产品具有开发周期长、盈利水平低、投资金额大等特点。根据当涂城投年度报告,2013~2017年开发的产品包括:安置房项目和改造项目(姑溪山水一期、姑溪山水二期、滨江小区三期项目、城河人家项目、县棚户区改造项目)、基础设施建设项目(护城河综合治理项目、芜马高速千万亩森林(当涂段绿化)项目、当涂东部新城区高压线路迁移改造工程)、产业基础项目(文体中心项目、现代农业示范园项目)。这些项目都是地方融资平台的日常项目。

为进一步分析当涂城投产品盈利能力,我们对公司2012~2017年历年的有关财务指标进行计算统计(如表1)。

表1 2012~2017年当涂城投主要盈利指标统计表(%)

从上表数据看,当涂城投2012~2017年毛利率最高为9.63%,最低为7.95%,均值为9%,没有达到10%的基本水平;扣除财政补贴后的净资产收益率最高为0.07%,最低为-3.07%,均值为-1.88%,基本上只有1年微利,其余都是亏损。

(三)周转能力分析

周转能力一部分与产品生产周期有关,另一部分与运营管理有关。融资平台所投资的项目和产品多数属于公共产品,开发周期较长。根据当涂城投2012~2017年财务报告数据,对有关指标计算(见表2)。

表2 当涂城投2012~2017主要周转能力指标计算表

从表2数据看,企业应收账款周转次数相对较高,但也有逐步下降的趋势,特别是2005年以后每年周转次数不到1次,已经严格意义上不具有流动性。存货的平均周转次数为0.1349,基本上7年完成1次周转,大大超过普通投资项目的建设期,流动性相当低,甚至大大低于房地产企业存货周转期间。流动资产周转率平均为0.0892,至少11年才周转1次,基本不具备流动资产的基本流动性要求;总资产周转率平均为0.0730,需要13年以上才周转1次。综合各项指标来看,当涂城投资产周转能力太低,这对企业整体的盈利能力和偿债能力都形成较大的冲击。

(四)资产结构有效性分析

资产结构的合理性影响资本成本和资产周转速度,最终影响企业盈利和偿债能力。我们统计了当涂城投2012~2017年末主要流动资产项目占流动资产总额比例,具体见表3:

表3 当涂城投2012~2017年末主要流动资产项目占用比例统计表(%)

从表3数值看,当涂城投主要流动资产占用项目是存货,大约占用60%的资金,考虑到存货的流动性最低,这一比例极大影响了公司资产流动性,增大了资金占用。其次是其他应收款,占用16.17%的资金。从财务学角度说,其他应收款并不直接参与公司产品运营,属于无效占用资产,应尽量予以降低。

三、财务风险状况及问题分析

财务风险表面上是资金周转不灵,实际上是由于企业低盈利能力不能偿还到期债务,而较低的盈利能力主要是因为比较低的市场收入和较高的资金占用。根据当涂城投财务报告数据,对当涂城投财务风险进行评估,公司平均总资产为939 088万元,总负债为396 233万元,如果按照每年借款利率5%估计,每年应付的利息费用为19 812万元。公司总资产周转率为0.0730,毛利率为9.00%,则每年平均产品销售毛利为6 170万元,不及每年应付利息费用的1/3,也就是说,即使不考虑管理费用和营业费用,公司有13 642万元利息费用没有足够的资金来源予以支付。目前,公司每年平均获得政府财政补贴25 252万元,暂时维持了公司支付利息和管理费用等日常开支。一旦公司长期债务到期,凭借每年营业净现金流量平均为6 170万元的流入,就会形成财务危机。

如果公司将总资产周转速度提高到每年1次,则每年销售收入要达到939 088万元,产品销售毛利为84 517万元,支付每年利息后公司还有资金结余64 706万元,经过2~3年积累,加上到期的流动资产变现,足以支付到期债务。如果公司目前业务规模难以拓展,公司也可以增加存货周转速度,减少存货占用资金,最终减少总资产占用。如果能将存货周转速度提升到每年周转0.5次,则减少存货资金占用329 823万元,公司也可以减少负债到66 049万元,如此则公司每年的利息费用为3 320万元,公司可以用销售毛利抵减利息费用,从而降低财务风险。

根据上述分析,当涂城投目前存在有潜在的财务风险,主要原因在于公司资产周转速度过于缓慢,营业规模过小。没有发生财务风险的主要原因在于政府每年2.5亿元左右的财政补贴。如果要控制财务风险,企业需要提升收入空间,降低存货占用,这就需要企业拓展市场业务,加快项目管理力度,减少存货占用期间,从而减少负债融资的需求。

四、结论与建议

本文通过理论和案例分析,认为地方融资平台财务风险的形成,不仅仅在于较高的负债水平,更在于企业缓慢的周转速度和较低的收入增长空间。因此,控制地方融资平台的财务风险,不只是在于增加政府财政投入,或是片面降低公司负债水平,而是增强公司拓展业务收入能力,提高资产周转速度,以及加强管理,减少资金占用,这样才能确保地方融资平台可以用自己的自由现金流量去偿还到期债务本金和利息,形成良性的资金循环,避免财务风险。