城市轨道交通2017年度统计和分析报告

2018-06-04中国城市轨道交通协会

中国城市轨道交通协会

中国城市轨道交通协会统计、编辑、发布的《中国城市轨道交通统计年报》以其信息的全面性、完整性、准确性、及时性、可靠性和权威性而受到业界人士、有关机构、企业和单位的欢迎和信赖,是制定政策和规划、进行分析研究的重要依据和参考资料。中国城市轨道交通协会对所发布的信息和统计数据负责并拥有所有权和最终解释权。

任何单位、机构和个人如需使用《中国城市轨道交通统计年报》中刊登的中国城市轨道交通行业统计信息,应直接与中国城市轨道交通协会联系,以保证所获取信息、资料的准确性、完整性、及时性、可靠性和权威性,中国城市轨道交通协会将为其提供的信息和资料负责。任何单位、企业、机构和个人向未获得中国城市轨道交通协会正式授权的单位、机构和个人获取的有关中国城市轨道交通协会的信息资料均是非法使用中国城市轨道交通协会的信息和资料,中国城市轨道交通协会对由于使用非法渠道所获取的信息和资料而产生的谬误和混乱不负责任。

任何单位、机构和个人未经中国城市轨道交通协会同意或授权,转载、出售、翻印、解释、注释、再发布《中国城市轨道交通统计年报》所统计和发布的信息、数据、分析图表、资料等的行为都是对中国城市轨道交通协会合法权益的侵犯,同时也是对广大用户的欺骗误导。中国城市轨道交通协会将保留以法律手段追究其法律责任和经济责任的权利。

一、概 述

截至2017年末,中国内地(以下文中涉及全国数据均指中国内地)共计34个城市开通城市轨道交通(以下简称城轨交通)并投入运营,开通城轨交通线路165条,运营线路长度达到5033公里。其中,地铁3884公里,占比77.2%;其他制式城轨交通运营线路长度约1149公里,占比22.8%。2017年新增运营线路32条,同比增长24.1%;新增运营线路长度880公里,同比增长21.2%。2016年,线路长度增长首次超过500公里,达到535公里,仅一年后线路长度增长又突破800公里,又迈上一个大台阶,增长速度前所未有。全年累计完成客运量185亿人次,同比增长14.9%。拥有2条及以上运营线路的城市已增至26个,占已开通城轨交通城市的76.5%。

据不完全统计,2017年中国内地城轨交通完成建设投资4762亿元,在建线路长度6246公里,可研批复投资额累计38756亿元。截至2017年末,共有62个城市的城轨交通线网规划获批(含地方政府批复的18个城市),规划线路总长7424公里。

2017年是国家实施“十三五”规划的重要一年,城轨交通进入快速发展新时期,运营规模、客运量、在建线路长度、规划线路长度均创历史新高,可研批复投资额、投资完成额均为历年之最。城轨交通发展日渐网络化、差异化,制式结构多元化,网络化运营逐步实现。

二、发展情况

运营规模再创新高

(1)运营线路

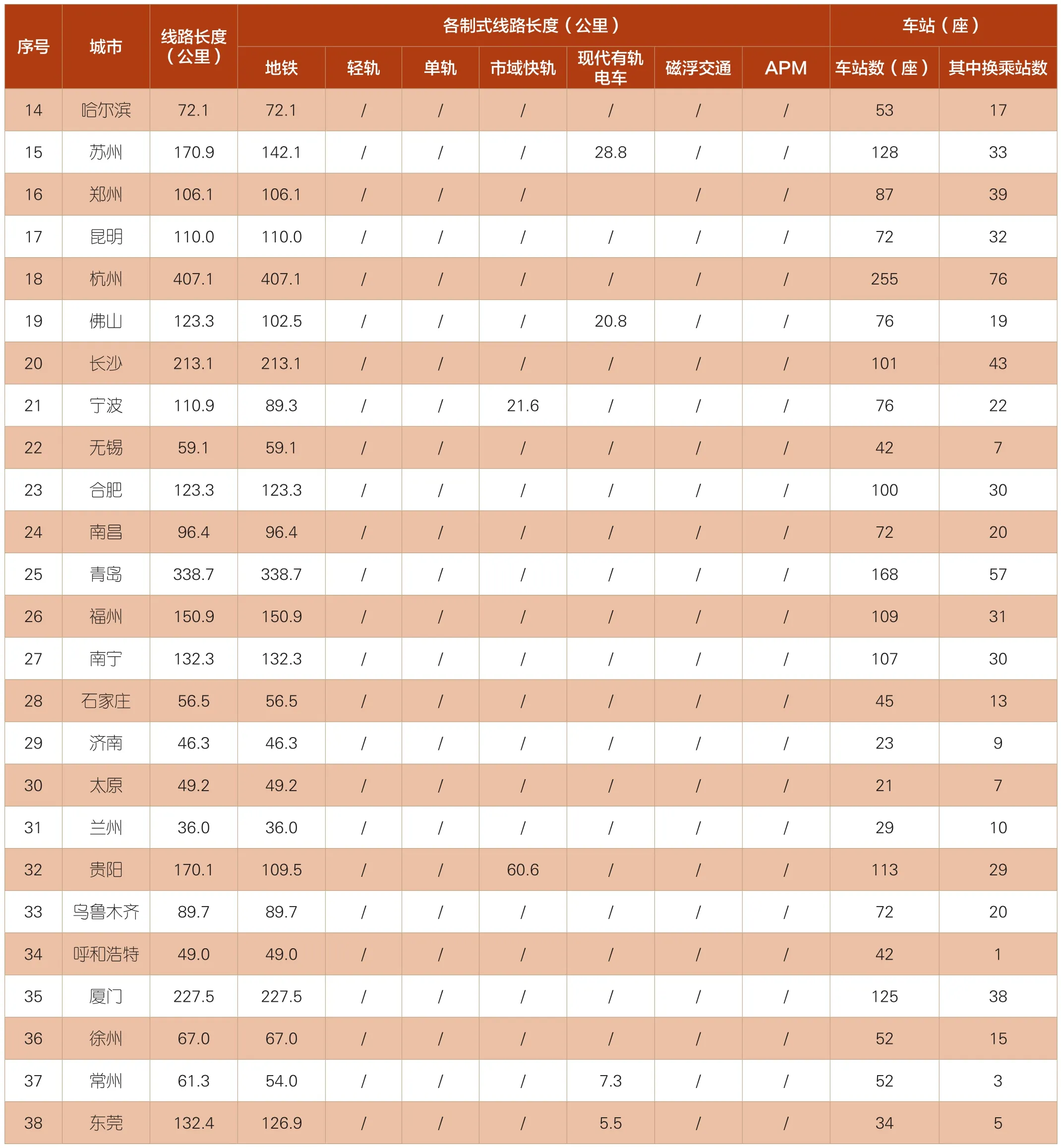

截至2017年末,中国内地共34个城市开通城轨交通,新增石家庄、贵阳、厦门、珠海4个城市,共计开通城轨交通线路165条,运营线路长度达到5032.7公里,均创历史新高。其中,地下线3199.8公里,占比63.6%;地面线739.5公里,占比14.7%;高架线1093.4公里,占比21.7%。2017年新增运营线路32条,同比增长24.1%;新增运营线路长度879.9公里,同比增长21.2%。2017年城轨交通运营线路增长情况见图1。

从新增运营线路长度看,南京131.9公里居全国首位,广州、武汉次之,分别为88.5公里、72.2公里;从增长速度看,福州167.6%居全国首位,合肥、南昌次之分别为112.8%、68.3%。

从运营线网规模看,上海732.2公里、北京685.1公里大幅领先全国,运营线网继续优化;广州、南京运营线路长度超过300公里,线网规模快速增长;深圳、成都、重庆、武汉运营线路长度超过200公里,骨干网络加速形成。共计14个城市形成100公里以上线网规模,城轨交通网络化运营已逐步实现。2017年中国内地城轨交通运营线路规模汇总表见表1。

图1 2017年城轨交通运营线路增长情况

(2)运营场站

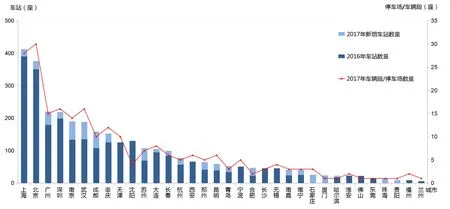

截至2017年末,中国内地城轨交通投运车站3234座,比上年增长21.1%,其中换乘车站286座。投运车辆段和停车场235座。拥有换乘站的城轨交通城市达到26个,占已开通城轨交通城市的76.5%,比上年提高6.5%。2017年中国内地各城市城轨交通投运场站情况见图2。

图2 2017年中国内地城轨交通投运场站情况

表1 2017年各城市城轨交通运营线路规模统计汇总表

(3)运营线路制式结构

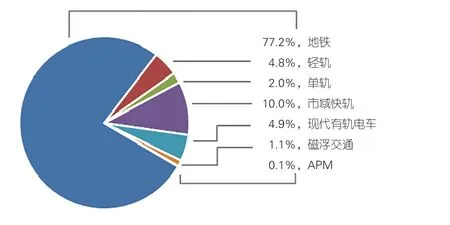

截至2017年末,中国内地已开通城轨交通包括地铁、轻轨、单轨、市域快轨、现代有轨电车、磁浮交通、APM七种制式。其中,地铁3883.6公里,占比77.2%;轻轨240.8公里,占比4.8%;单轨98.5公里,占比2%;市域快轨502公里,占比10%;现代有轨电车246.1公里,占比4.9%;磁浮交通57.9公里,占比1.1%;APM线3.9公里,占比0.1%。地铁、有轨电车、市域快轨增长较快, 2017年新增地铁线路714.9公里,增幅22.6%,新增有轨电车57.8公里,增幅31.3%,新增市域快轨89.8公里。增幅21.8%。

拥有两种及以上制式投运的城市有16个,占比47.1%。其中北京、上海两市有4种制式同时运营,天津、广州、武汉、南京、长春、大连6市有3种制式同时运营,重庆、深圳、沈阳、成都、苏州、郑州、长沙、青岛8市有两种制式同时运营。2017年中国内地城轨交通运营线路制式结构情况见图3。

图3 2017年中国内地城轨交通运营线路制式结构情况

客运量稳步增长

(1)客运量、进站量

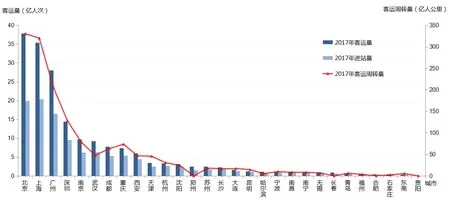

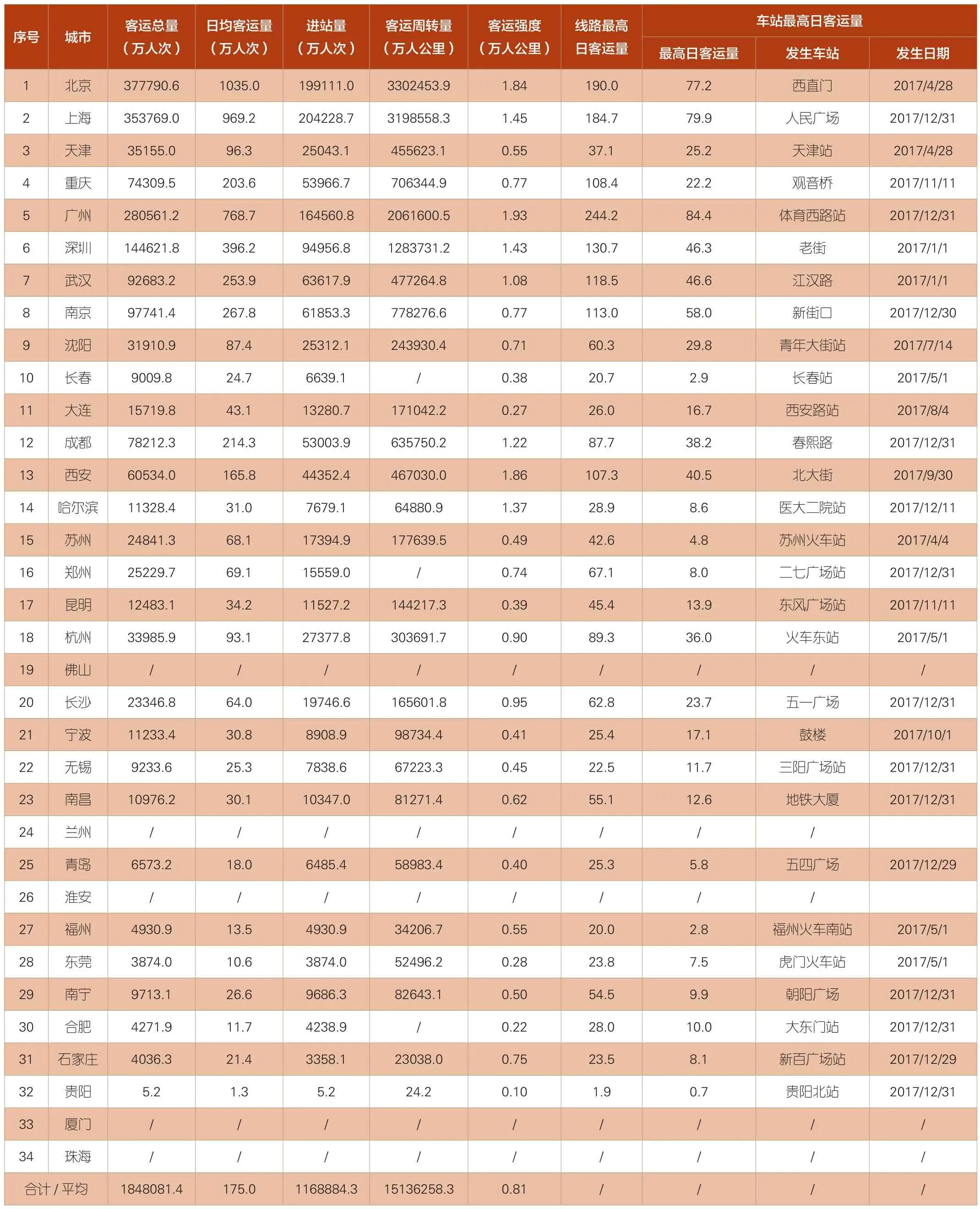

据不完全统计(不含5条市域快轨331.2公里和12条现代有轨电车131.6公里共462.8公里运营线路客运情况),截至2017年末,中国内地城轨交通全年累计完成客运量184.8亿人次,比上年增长23.9亿人次,增幅14.9%。2017年中国内地城轨交通客运量完成情况见图4。

2017年,北京累计完成客运量37.8亿人次,日均客运量1035万人次,居全国首位;上海累计完成客运量35.4亿人次,日均客运量969.2万人次;广州累计完成客运量28.1亿人次,日均客运量768.7万人次;深圳累计完成客运量14.5亿人次,日均客运量396.2万人次,4城市客运量均创历史新高。伴随南京、武汉、成都等城市大量新建线路投入网络化运营,后发城市骨干网络组建完毕,北京、上海、广州、深圳4城市客运量占全国总客运量比重从上年67.3%降至62.6%。

2017年,城轨交通累计完成进站量116.9亿人次,比上年增长14.7亿人次,增幅14.4%。上海进站量达到20.4亿人次,居全国首位;北京完成进站量19.9亿人次,广州完成进站量16.5亿人次,深圳完成进站量9.5亿人次。4市进站量均创历史新高。

2017年,城轨交通累计完成客运周转量1513.6亿人公里,北京、上海、广州、深圳分别完成客运周转量330.3亿人公里、319.9亿人公里、206.2亿人公里、128.4亿人公里,均创历史新高。

图4 2017年中国内地城轨交通客运量完成情况

(2)客运强度

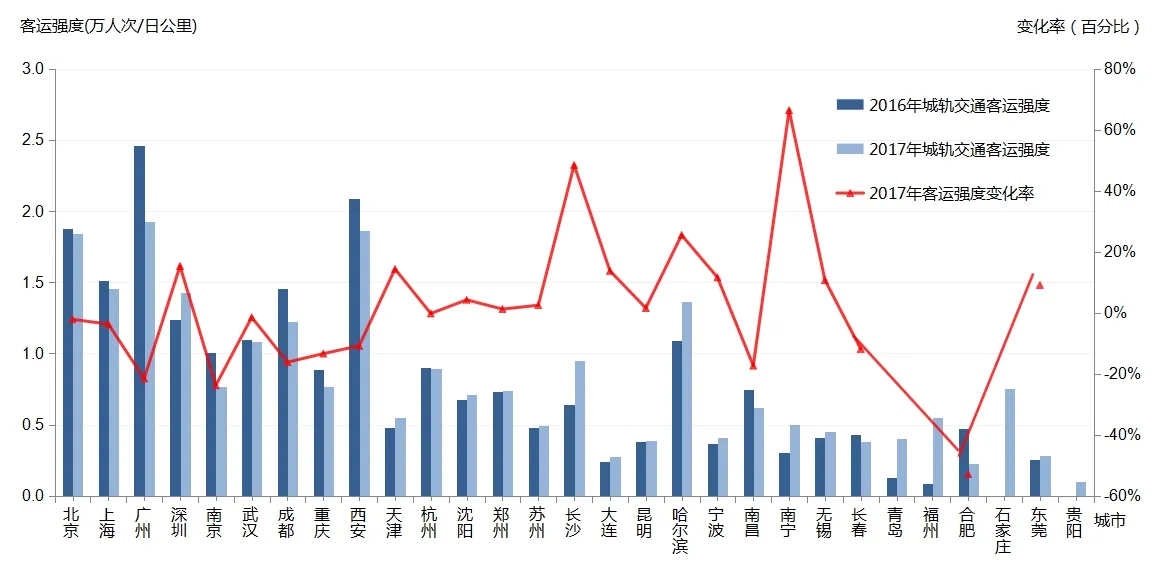

2017年,中国内地已开通城轨交通平均客运强度为0.81万人次/公里日,比上年下降2.4%。由于新建成线路集中投入运营,正处客流培育阶段,城轨交通线路长度增幅略高于客运量增长,客运强度指标趋于平稳。2017年中国内地城轨交通客运强度指标情况见图5。

2017年中国内地城轨交通运营客运情况统计汇总见表2。

图5 2017年中国内地城轨交通客运强度指标情况

表2 2017年各城市城轨交通运营客运情况统计汇总表

运营服务和安全

(1)车辆配置、运营里程和平均旅行速度

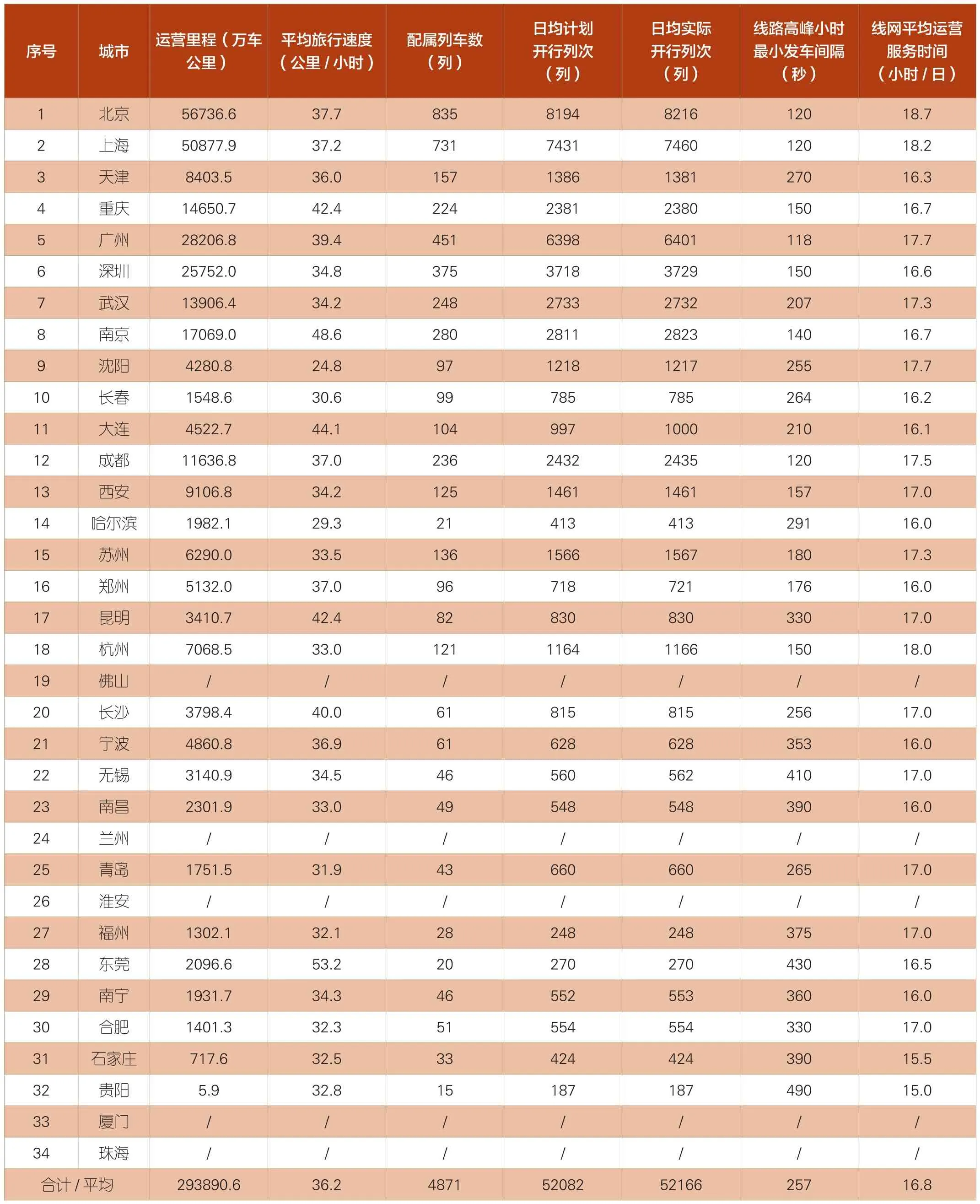

据不完全统计,截至2017年末,全国城轨交通累计配属车辆4871列,当年完成运营里程29.4亿车公里,同比上年增长26.7%。北京、上海两市运营里程均超5亿车公里,广州、深圳两市运营里程均超过2.5亿车公里,4市合计占全国运营总里程的55%。具体见表3。2017年全国日均计划开行总列次总计为52082次,日均实际开行列次总计为52166次,其中,北京、上海、广州、深圳、南京、成都等25市的兑现率达到100%或以上。

2017年,全国城轨交通平均旅行速度36.2公里/小时,是城市其他公共交通方式旅行速度的2~3倍。其中单线平均旅行速度以南京市域S9线、昆明地铁6号线的87.4公里/小时和62.31公里/小时位列第一和第二位(上海磁浮线未计入),城市平均旅行速度以东莞、南京的53.2公里/小时和48.6公里/小时分列第一和第二位。

(2)高峰小时发车间隔和线网运营服务时长

2017年全国城轨交通高峰小时最小发车间隔平均为257秒。进入120秒及以内的线路共有8条线路,其中以广州地铁3号线118秒最短,另有北京地铁1、2、4、5、10号线,上海地铁11号线,成都地铁1号线7条线路高峰小时最小发车间隔为120秒;北京、上海、广州、深圳、重庆、南京、成都、西安、苏州、杭州、郑州供11个城市的40条城轨交通线路高峰小时最小发车间隔进入180秒及以内。

2017年全国城轨交通平均运营服务时长16.8小时/日。最长18.7小时/日,最短15小时/日。线路平均运营服务时长超过18小时/日的有三市,分别为北京、上海、杭州。据不完全统计,共有北京、上海、广州、杭州、沈阳、昆明6市的44条城轨交通线路的运营服务时长超过18个小时,其中,北京18条、上海11条、广州7条。

(3)运营安全性

2017年,据不完全统计(个别线路数据填报不完整),共发生5分钟及以上延误事件1749次,同比上年下降11.4%,平均5分钟及以上延误率0.018次/百万车公里,同比上年下降28%,列车正点率为99.99%,列车退出正线故障共计8027次,平均退出正线运营故障率0.025次/万车公里,比上年下降34.2%。

运营经济性

(1)运营成本和收支情况

据不完全统计(个别线路数据填报不完整),根据运营单位上报数据统计计算,2017年,全国城轨交通平均单位车公里运营成本28.1元,平均单位人公里运营成本0.95元,上海、天津、西安、大连、哈尔滨、昆明、宁波、青岛、东莞、南宁10市单位运营成本均比上年略有下降;全国城轨交通平均单位车公里运营收入13.2元,平均单位人公里运营收入0.33元;平均单位票款收入0.14元/人公里,整体看来,运营收入比上年均有下降;2017年计算运营收支比为70.1%,相比上年下降7.6个百分点,仅北京、广州、深圳、武汉4市运营收支比超过100%。

(2)能耗情况

根据运营单位上报数据统计计算,平均人公里能耗为0.166千瓦时,比上年略有下降;平均车公里能耗为4.16千瓦时,其中,平均车公里牵引能耗为2.05千瓦时;同比上年,有超过40%的城市城轨交通总能耗和牵引能耗有所下降。

表3 2017年各城市城轨交通运营服务情况统计汇总表

建设规模创历史新高

(1)在建线路

据不完全统计,截至2017年末,中国内地共56个城市开工建设城轨交通(部分地方政府批复项目暂未纳入统计),共计在建城轨交通线路254条,在建线路长度达到6246.3公里,在建城市数量、在建线路数量和在建线路长度均超过已投运规模。2017年较上年在建线路长度增长609.8公里,增幅为10.8%。2017年城轨交通在建线路规模情况见图6。

图6 2017年中国内地城轨交通在建线路规模

从建设规模看,成都405.5公里居全国首位,为我国城轨交通城市单城市在建线路长度首次突破400公里;广州、北京、杭州、青岛4市在建线路长度分别为348.5公里、343.9公里、341.6公里、300.9公里,在建线路长度均超过300公里;深圳、上海、武汉、南京4市建设规模均超过200公里;共计24个城市建设规模超过100公里。

2017年中国内地城轨交通在建线路规模汇总表见表4。

截至2017年末,城轨交通在建线路按照制式结构划分,包括地铁5291.1公里,轻轨18.8公里,单轨46.8公里,市域快轨264.9公里,现代有轨电车618.1公里,APM6.6公里。

(3)建设投资完成情况

据不完全统计(个别城市数据填报不完整,部分地方政府批复项目暂未列入),截至2017年末,国家发改委批复43个城市(不含包头市)在建线路可研批复投资额累计达到38756.1亿元,创历史新高。初设批复投资累计达到33098.8亿元,2017年当年完成投资4761.6亿元,同比增长23.8%,占可研批复投资的12.3%。其中,武汉、成都城轨交通投资完成额超过300亿元,占全年总投资完成额的15.3%;上海、杭州、北京、重庆、南京、青岛6市投资完成额超过200亿元,占全年总投资完成额的32%;共计18个城市投资完成额超过百亿元。

表4 2017年各城市城轨交通在建线路规模统计汇总表

线网规划规模持续增长

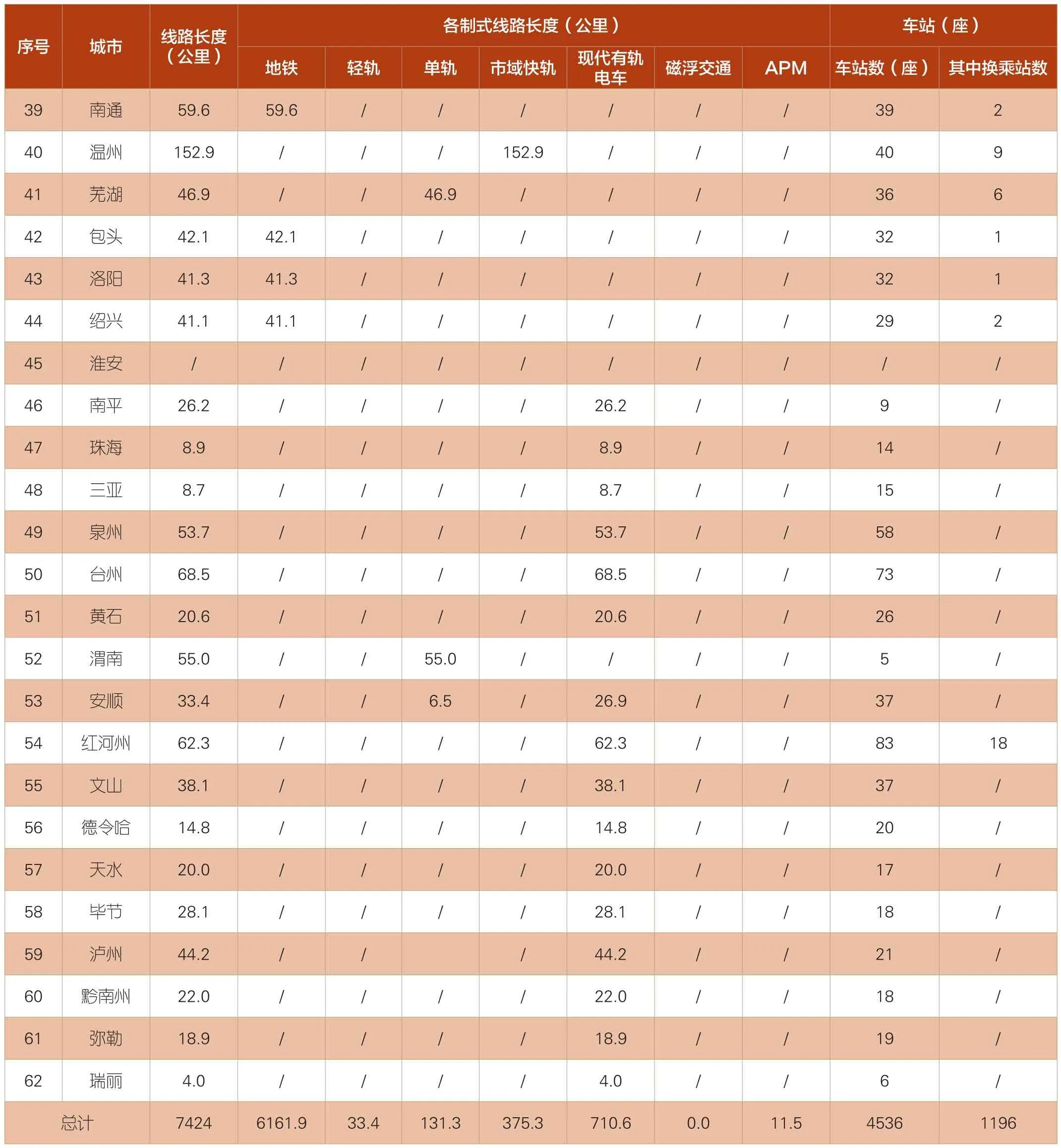

据不完全统计,截至2017年末,中国内地城轨交通建设项目已获批复的城市为62个(包含地方政府批复的淮安、南平、珠海、三亚、泉州、台州、黄石、渭南、安顺、红河州、文山州、德令哈、天水、毕节、泸州、黔南州、弥勒、瑞丽等18个城市),规划线网长度7424公里,规划车站4536座,其中换乘站1196座,换乘站占比为26.4%。2017年中国内地城轨交通规划线路规模汇总表见表5。

国家发展改革委批复的44个城市规划线路总投资额达到36909.4亿元。北京、杭州、广州规划线路投资均超过2000亿元,规划线路投资额合计达10388.6亿元,约占全国已批复规划线路投资的三成。青岛、天津、深圳、武汉、上海5市规划线路投资额均超过1500亿元,厦门、重庆、西安、贵阳、郑州、福州、长沙、苏州8市规划线路投资额超过1000亿元。

共计16个城市投资计划超过1000亿元,27个城市规划线网规模超过100公里,规划换乘站比重稳超四分之一,超大、特大城市城轨交通规划线网规模满足网络化运营环境。预测,“十三五”期末,运营线路成网规模超过400公里的城市将超过10个,其中,北京、上海将形成千公里级的城轨交通“巨网”城市,广州、深圳、重庆、天津、南京、成都、武汉、郑州等将形成线网规模400公里以上的城轨交通“大网”城市。

表5 2017年各城市城轨交通规划线路规模统计汇总表

(续表)

(续表)

三、思考与建议

01

推进城轨交通有序规划建设

2017年,城轨交通共完成投资4762亿元,同比增长23.8%,在建线路累计可研批复投资达38756亿元。城轨项目投资大、费用高,自身经济效益差,这使得城轨交通在如此高速增长下也有一丝隐忧。因此,在城轨交通大发展的时代,更应坚持量力而行、稳步发展。合理控制建设规模和发展速度,确保与城市经济发展水平相适应,防止盲目发展或过分超前。

2.语料库能够提供与敦煌文献纯文本语料相对应的全文影像,便于研究者实时对照开展研究。通过使用扫描仪将入库文献扫描成图像,使研究者在研究过程中可以快速定位到文献的原版图像,实现文本与图像合二为一。

一是尽力而为,量力而行。“十三五”时期,全国有100多个城市规划了城轨交通建设,将形成百城百市同时发展城轨交通的大规模发展态势。这种爆发式增长对城轨交通资金、人才和前期工作等支撑资源造成难以承受的压力,应引起全行业高度重视,坚持尽力而为、量力而行的基本原则,切实把握好规划盘子、制式结构、建设进度,做到平稳发展。

二是务实把控,防范风险。应贯彻落实中央精神,强化责任意识,从严审核把关,防范金融风险,严控地方政府债务增量。国家有关管理部门,也正按照中央精神加强和完善城轨交通管理,严防风险。因而各城轨交通企业,应对在建项目尤其是正处前期工作中的规划建设项目进一步深入研究,对资金筹措和企业债务严格审核,防止存在风险隐患的项目草草上马,确保城轨交通健康发展。

三是拓宽思路,创新发展。树立全生命周期成本概念,统筹考虑线路建设及运营期间的所有费用支出,制订整个周期内的财务平衡计划来实现持续、平稳和高效运营。增强创新能力与经营能力,依托城轨交通物业、商业等资源大力推进经营开发,着力形成依托城轨资源反哺城轨建设和运营的能力。探索和用好PPP模式,及时总结和推广深圳、上海、兰州等已取得一定成效的城市的经验,探索和形成一条资金多元化的可行之路,促进政府资金、社会资本、业主营收乃至境外资本等为城轨交通所用,改变政府财政独木难支的局面。

02

提升城轨交通技术管理水平

当前,我国城轨交通建设运营规模已居世界前列的今日,持续提高技术水平和管理水平,发挥“后发优势”,建设高起点、高标准、符合运营需求的项目,已显必要。

一是树立以运营为导向的建设理念。要确立建设为运营服务的理念,在项目建设前要理清运营需求,满足乘客的人性化需求,并把运营需求贯穿于规划设计和建设施工的全过程。要加强技术标准研究,开发兼容通用的设施设备标准接口,实现资源集约利用。建设思路要由传统的单线分散式向网络集约式转变,推进网络资源的互通和共享。要加快推进人工智能、互联网、物联网、云计算、大数据等现代技术在城轨交通的应用。

二是提升线网规划的前瞻性和科学性。在线网规划之初,应从长期运营角度出发,用发展的眼光看问题,避免运营后的二次改造。线网规划应适应不同距离的乘客出行需求,走多模式发展的道路。线网结构宜多用两两换乘、多点多线入网等,避免大客流积压。在线网规划时应全面确立TOD理念,并注重与其他公共交通规划的融合互补,将城轨交通规划与地区经济社会发展同步考虑,相互适应,取得平衡。

三是适度提高城轨交通设计标准。应充分借鉴国外先发城市城轨交通的优势与不足,以较高的标准开展城轨交通规划设计。规划设计应该为后续运营创造良好的行车组织条件,运能设计要留足余量,特别是要适当提升折返站和配线的设计标准。适当提高车站设计标准,提升大客流通行能力。应增加设备安全冗余,采用先进技术和较高的安全标准,提供更加安全可靠的运营。

四是推动城轨交通由大变强。截至2017年末,全国有34个城市开通城轨交通运营线路5033公里,在建线路6246公里,客运量185亿人次,发展规模位居世界前列。但在技术和管理水平、核心装备研发、国际市场占有率等方面还有待提升。可以说,我们是城轨交通大国,但还不是城轨交通强国。要切实加强自主创新,发挥市场规模优势,在引进消化吸收再创新基础上,鼓励和促进自主创新技术和装备的推广应用。要立足需求、锐意创新,在全自动运行、CBTC互联互通、城轨信息化等方面抓住先机,不落人后,实现由“跟跑型”向“领跑型”的转变。要培育龙头企业,推广中国标准,储备国际化人才,不断增强城轨交通“走出去”的能力和水平。总之,就是要以自主创新为核心和抓手,持续推动城轨交通发展水平全面提升,建设城轨交通强国。

03

夯实城轨交通永续发展基础

一是持续加强行业人才队伍建设。当前,行业上下正在形成加强人才培养的共识,人才队伍建设持续推进。但对于城轨交通“爆发式”增长而言,人才匮乏仍是瓶颈之一。要认真落实《关于加强城市轨道交通人才建设的指导意见》,推动《城市轨道交通人才培养规划2016-2020》实施。发挥好企业主体作用,加强校企合作,增加人才有效供给,提升人才培养水平。将城轨交通有关工种列入职业大典,纳入国家职业体系规范管理。进一步理顺城轨交通专业技术人才职称评审、晋升通道。培育城轨交通行业工匠精神,建设行业高技能人才队伍,开展行业职业技能竞赛。

二是加快构建城轨装备标准体系。按照国家发改委《增强制造业核心竞争力三年行动计划》和《关于加强城市轨道交通车辆投资项目监管有关事项的通知》的要求,积极开展城轨装备标准制修订,发展团体标准和企业标准,完善城轨装备标准规范,加快构建中国标准城轨装备体系。以中国标准城市轨道交通装备研制工程、列车自主运行系统研制工程和产品认证为抓手,推动城轨交通自主创新、装备统型和互联互通。

三是促进城轨交通文化繁荣发展。文化是行业的力量本源,也是行业的精神依归。我国城轨交通发展至今,在规模和技术快速发展的同时,也正在形成富有特色的城轨文化。庞大的规模为进一步发展城轨文化提供了坚实的物质基础和广阔的空间。应以党的“十九大”精神为指引,立足行业、面向大众,坚持正确导向,大力推进城轨特色文化建设和以城轨交通为依托的大众文化、城市文化建设。努力推动城轨交通文化建设取得新成就、赢得新发展,从而促进我国城轨交通事业向更高水平发展。

04

积极推动城轨交通国家立法

我国城市轨道交通经过50年,特别是新世纪以来十多年的快速发展,正在迈入“百城同谋城轨交通”的大规模发展新阶段。鉴于城轨交通体制的独特性造成的分散管理模式,亟需通过国家统一的法律法规予以规范。

一是大规模快速发展形势需要国家立法。进入“十三五”以来,全国100多个城市规划了一万多公里城轨交通建设规模。同时建设城轨交通城市之多、规模之大、运营线路之长,世界少有。随着运营里程的增加和客运量的大幅攀升,作为城市公共交通主动脉的城轨交通,即便发生一起10分钟以内的停运故障也会给造成极大影响,且城轨交通线路多为地下线,环境相对封闭,极易发生群体事件。面对大规模快速发展的行业形势和重大的安全责任,只有在国家层面立法予以规范,才能进一步保障城轨交通从规划设计到工程建设到设备采购到运营管理的全过程精心策划和监管到位,以确保城轨交通的安全与高效。

二是分部门管理体制有待法治规范。现行对城轨交通实施分部门管理的体制,中央、省、市三级发改、住建、交通、工信(经信)等部门各管一摊,实质性事务又由市级政府负责。这种多头管理体制,造成综合管理的缺失,也带来法治管理的滞后。在上位法缺失的情况下,各地政府相继出台地方性法规,在一定程度上弥补了法规治理的不足。但因需求不同,规范的内容普遍带有局限性,特别是地方立法会造成共性问题,全国处理方式各异,带来了执法工作的困惑性。同时,城轨交通建设涉及消防、人防、邮电、文物、环保、电力、水利、铁路等多个行业,各自都有法律,相互应有对接。因此,亟需制定城轨交通上位法予以规范。

三是积极推动城轨交通立法工作。鉴于城轨交通大规模快速发展的行业形势和分散管理的行业现状,再加自主创新、发展综合交通和“走出去”的要求,加快城轨交通行业国家立法已显迫切。为此,包叙定、俞光耀、谢正光、佘才高等业内有识之士积极奔走,呼吁尽快开展城轨交通国家立法工作。希望能够通过立法,进一步规范城轨交通的监管范围和各部门职责,以加强行业规范管理;进一步明确相关主体的权利和义务,以保护城轨交通企业、周边土地物权人及其他参与人的合法权益;进一步明确城轨交通项目自主装备采购、“走出去”等方面的基本原则,以促进城轨交通自主创新和增强国际竞争力;进一步规范城轨交通执法行为,增强公民守法意识,以约束乘用城轨交通的社会行为,保障运营安全有序。