水土保持生态建设工程“营改增”单价变化分析

2018-06-04张潇予

张潇予

(沈阳恒信科技管理咨询服务有限公司,辽宁 沈阳 110000)

经国务院批准,财政部、国家税务总局于2016年3月23日发布了《关于全面推开营业税改征增值税试点的通知》[1](财税〔2016〕36号),包括建筑业在内的四大行业将纳入“营改增”范围。为适应“营改增”需要,水利部办公厅于2016年7月5日发布了《水利工程营业税改征增值税计价依据调整办法》[2](办水总〔2016〕132号),推进了水土保持工程“营改增”工作。自“营改增”实施以来,已有一些研究对水利工程“营改增”的影响进行了分析[3-6],但少有对水土保持工程“营改增”的影响分析,本文结合工程实例,对水土保持生态建设工程“营改增”前后单价变化进行分析。

1 “营改增”方法与计算标准

1.1 调整原则

(1)工程单价:工程措施费、植物措施费和封育治理措施费按“价税分离”的计价规则计算,工程措施、植物措施和封育治理措施单价分析程式不变,税前工程单价为人工费、材料费、施工机械使用费、其他直接费、间接费、利润之和,各费用项目均以不包含增值税进项税额的价格计算。设备安装费率暂不做调整。

(2)有关费用:水土保持工程设备费,苗木、草、种子费,独立费用计价规则和费用标准暂不做调整。

1.2 费用构成

(1)营业税改征增值税后费用构成与水总〔2003〕67号文费用构成内容一致。

(2)间接费中的企业管理费在工程措施和植物措施费用构成的原组成内容基础上,增加城市维护建设税、教育费附加以及地方教育附加。

(3)工程措施、植物措施和封育治理措施的税金是指按国家有关规定应计入其费用内的增值税销项税额。

1.3 编制方法与计算标准

(1)人工预算单价:计算标准不变。

(2)材料预算价格:根据其组成内容,按材料原价、包装费、运输保险费、运杂费、采购及保管费和包装品回收等,分别以不含相应增值税的价格计算。工程措施材料采购及保管费费率调整为1.7%~2.3%,植物措施、封育治理措施材料采购及保管费费率调整为1.1%。

(3)施工用电、水、风价格:均不做调整,或按当地不含增值税的实际价格计算。

(4)施工机械台时费:按调整后的施工机械台时费定额和不含增值税的基础价格计算。施工机械台时费定额的折旧费除以1.17调整系数,修理及替换设备费除以1.11调整系数,安装拆卸费不变。

(5)砂石料单价:外购砂、碎石(砾石)、块石、料石等应按不含增值税的价格计算,其最高限价按60元/m3计取。自采砂石料单价应分解为原料开采、筛洗加工、成品骨料运输等工序,按相应定额和不含增值税的基础价格进行计算。

(6)混凝土单价:应按混凝土配合比中各项材料的数量和不含增值税的价格进行计算。

(7)其他直接费:计算标准不变。

(8)现场经费:计算标准不变。

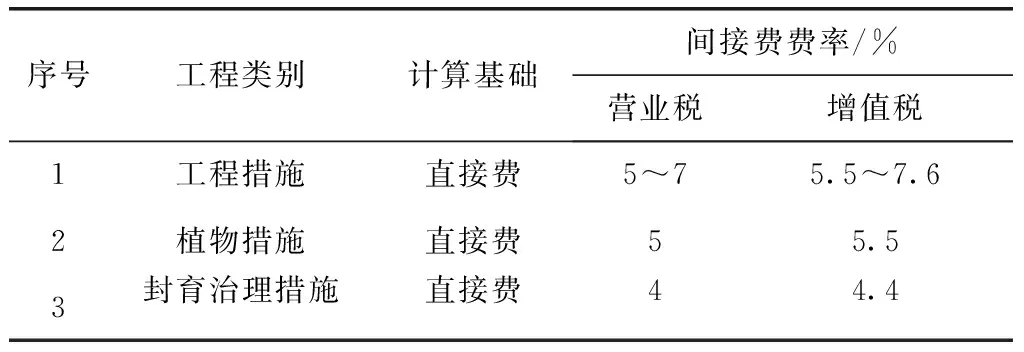

(9)间接费:工程间接费费率按表1标准调整。

表1 “营改增”前后间接费费率变化表

(10)利润:计算标准不变。

(11)税金:税金按增值税税率11%计算。

(12)概算定额:概算定额中以费率形式(%)表示的其他材料费(零星材料费)、其他机械使用费(其他机械费)暂不做调整。飞机播种林草定额中的飞机费用按不含增值税的价格计算。

2 “营改增”典型单价变化分析

2.1 工程措施

2.1.1 人工挖沟槽

税费改革后人工费保持不变,间接费费率由7%调整至7.6%,税率由3.22%调整至11%。由表2可知,人工挖沟槽单价由689.82元/100 m3上升至745.97元/100 m3。

2.1.2 挖掘机挖土

税费改革后机械台班费中的折旧费、修理及替换设备费分别除以1.15和1.11的调整系数,燃料动力费为不含增值税进项税额的价格,间接费、税率调整同上。由表3可知,1 m3挖掘机挖土单价由255.62元/100 m3下降至245.67元/100 m3。

表2 人工挖沟槽“营改增”前后单价对比表 元/100 m3

表3 1 m3挖掘机挖土“营改增”前后单价对比表 元/100 m3

2.1.3 混凝土挡土墙

税费改革后混凝土价格为不含增值税进项税额的价格,间接费、税率、机械使用费等调整同上。由表4可知,混凝土挡土墙单价由441.10元/m3上升至464.67元/m3。

表4 混凝土挡土墙“营改增”前后单价对比表 元/m3

2.1.4 石笼谷坊

税费改革后块石等材料价格为不含增值税进项税额的价格,间接费、税率调整同上。由表5可知,石笼谷坊单价由142.58元/m3上升至149.25元/m3。

表5 混凝土挡土墙“营改增”前后单价对比表 元/m3

2.2 植物措施

2.2.1 植苗造林

税费改革后人工费保持不变,间接费费率由5%调整至5.5%,税率由3.22%调整至11%,苗木价格为不含增值税进项税额的价格。由表6可知,植苗造林单价由405.08元/100株下降至402.57元/100株。

表6 植苗造林“营改增”前后单价对比表 元/100株

2.2.2 植物谷坊

税费改革后柳杆价格为不含增值税进项税额的价格,间接费、税率调整同上。由表7可知,植物谷坊单价由976.23元/10 m上升至1001.03元/10 m。

表7 植物谷坊“营改增”前后单价对比表 元/10 m

2.3 封育治理措施

2.3.1 播散草籽

税费改革后人工费保持不变,间接费费率由4%调整至4.4%,税率由3.22%调整至11%,草籽价格为不含增值税进项税额的价格。由表8可知,播散草籽单价3226.73元/hm2下降至3091.57元/hm2。

表8 播散草籽“营改增”前后单价对比表 元/hm2

3 结 论

水土保持生态建设工程各项单价中费用所占比例不同,各项费用中进项税扣减比率也不同,税费改革后对工程单价的影响不一,但总的来看有以下趋势:

(1)由于人工预算单价不做调整,税率和间接费费率提高,因此人工费所占比例较大的工程单价会有所上升。

(2)由于机械台班费中折旧费、修理及替换设备费用降低,燃料动力费为不含增值税进项税额的价格,因此机械台班费所占比例较大的工程单价会有所下降。

(3)由于材料价格为不含增值税进项税额的价格,材料费用下降,但因为增值税进项税额不同,因此材料费所占比重较大且进项税扣减比率较高的工程单价会有所下降,进项税扣减比率较少的工程单价会略有上升。

[1] 财政部、国家税务总局.关于全面推开营业税改征增值税试点的通知[Z].北京:财政部、国家税务总局,2016.

[2] 水利部.水利工程营业税改征增值税计价依据调整办法[Z].北京:水利部,2016.

[3] 胡玉强,陈振.水利工程“营改增”解析[J].水利规划与设计,2017(11):6-8,20.

[4] 苏明顺,王桂贞.“营改增”对山东省水利水电工程造价的影响分析[J].水利发展研究,2017(7):66-68,83.

[5] 焦青青.广东省水利水电工程“营改增”对工程造价影响分析[J].广东水利水电,2016(11):58-60.

[6] 李怡平.营改增政策对甘肃水利工程投资的影响分析[J].中国水利,2017(12):56-58.