我国城镇社会养老金性别差异分析

2018-05-31陈冬梅黄欣怡

陈冬梅 黄欣怡

(复旦大学 经济学院,上海 200433)

中国传统的养老模式是家庭养老,即通过子女赡养父母的方式来安置老年人。但是当下中国老年人的养老方式正在经历转变,从子女那里接受经济支持的老年人口比例正逐年下降。“家庭养老”正朝着“社会养老”的模式转变。在这一背景下,养老金的重要性日益凸显,特别是对于老龄的女性而言。女性比男性有更长的期望寿命,因此女性面临更大的长寿风险。根据2014年《中国统计年鉴》的死亡率计算,60岁的男性和女性的平均余命分别为19.2岁和22.3岁。另一方面,女性更容易失去来自家庭的支持,因为她们更容易丧偶也更难以再婚。这两方面的考虑都显示了女性对养老金有更大的需求。

尽管女性有更大的养老金需求,但是由于养老金往往与劳动力市场挂钩,女性在劳动力市场上的弱势转化为了养老金的弱势。无法获得充足的养老金是女性老龄贫困率远高于男性的一个重要原因。例如,在绝大部分OECD国家,女性的老龄贫困率显著高于男性,2012年OECD国家平均的女性老龄贫困率比男性高出近6%。*Natascha Haitz, “Old-age Poverty in OECD Countries and the Issue of Gender Pension Gaps,” Cesifo Dice Report 13(2015): 73-75.我国现行的养老制度也无法给女性提供充足的养老保障,女性在养老金覆盖率、待遇水平和养老金替代率方面都低于男性。尽管目前国内对养老金性别差异的关注不多,但却是一个值得研究的重要话题。

一、 相关文献研究

国外学界对养老金性别差异的研究可以追溯到20世纪70年代。1976年,Gerald D. Martin发表论文,讨论了美国印第安纳州的教师养老金计划,认为该计划存在显著的性别歧视。印第安纳州的教师养老金计划在计算养老年金时使用了分性别的生命表,在83岁以前女性的死亡率低于男性。这导致了在年龄、工资水平和工作年限等其他条件都相同时,女性能够领取到的年金报酬少于男性。*Gerald D Martin, “Gender Discrimination in Pension Plans,” The Journal of Risk and Insurance 43.2 (1976): 203-214.这篇论文在美国学术界引发了一系列激烈讨论,显示了学界开始对养老金的性别差异有所关注。

此后,国外学界在养老金性别差异的测量、原因分析和制度建议方面都有深入的探讨。在构成养老金性别差异的原因方面,学界普遍认为,造成养老金性别差异的主要原因是劳动力市场上的不平等。大多数的养老金制度是缴费型的,养老金待遇与工资水平、工作年限挂钩,甚至以更直接的方式,直接与缴费多少挂钩。尽管养老金制度看上去是中性的,但是平均而言女性工作时间短、工资水平低、工作流动性高,更多参与非正式性工作,这些因素都影响了女性的养老金权益。在存在这些社会经济原因的前提下,养老金制度其实是有偏向的。还有学者利用微观数据分析了不同因素对养老金性别差异的影响大小。比如,William和David利用美国新受益人调查(Newly Entitled Beneficiary Survey)的数据进行实证分析,发现养老金覆盖率上的性别差异有2/3可以用男女在劳动力市场上的经历差异解释,同时养老金待遇水平的差异也主要来自于男女的收入水平差别。*William E. Evenand,and David A. Macpherson, “Gender Differences in Pensions,”The Journal of Human Resources 29. 2 (1994): 555-587.

养老金性别差异主要来源于劳动力市场上的性别差异,但这是短期内难以改变的。为改善养老金制度中的性别差异,学界提出了一些改善养老金制度的建议,例如建立普惠型养老金制度、推行男女通用的生命表、倡导夫妻共有养老金等政策建议。自1990年开始,大多数国家的养老金性别差异有缩小的趋势。*International Labor Organization, Women at Work: Trends 2016(Geneva: ILO, 2016) 1.

相较于国外,国内对于养老金性别差异的研究起步较晚,但近十几年也积累了一定的研究成果:

在养老金水平的测算方面,由于缺乏分性别的养老金数据,衡量养老金水平方面的性别差异成为了难点,但可以通过建立精算模型测算出分性别的养老金替代率来反映现行制度下的养老金性别差异。例如,王晓军等测算了分性别的养老金替代率,男性和女性的养老金总替代率分别为42.44%、36.15%。*王晓军、王燕、康博威:《我国社会养老保险不同类型人群养老金替代率的测算》,《统计与决策》2009年第20期。王海东、李珍通过建立模型测算了社会平均工资替代率,发现无论是社会统筹账户还是个人账户部分都存在显著的性别差异。*王海东、李珍:《基本养老金保险制度下女性养老金水平研究——兼析养老金性别差异》,《社会保障研究》2013年第1期。近年来建立起的一些入户调查数据库包含分性别的养老金数据,为分析养老金性别差异现状提供了微观数据。例如,杨一帆等利用“中国健康与养老追踪调查”(CHARLS)2013 年全国追踪调查数据计算得出60岁以上各个年龄组中,女性的养老金水平均低于男性,总体而言女性仅为男性的40%,老龄女性的生活满意度也不及老龄男性。*杨一帆、周伟岷、张一鸣:《中国老年人生活满意度的社会性别差异研究——基于CHARLS2013年数据的分析》,《老龄科学研究》2016年第8期。

在养老金性别差异的原因分析方面,学界主要讨论了就业市场上的性别差异问题。女性工作时间短、工资水平低、更容易面临职业中断,这些因素都对女性的养老金权益产生负面影响。女性承担了更多的家务劳动和生育责任,而这些劳动无法在劳动力市场和养老金制度中得到认可。*孙守纪、计红蕾:《名义账户制下的女性养老金权益——基于性别公平的视角》,《妇女研究论丛》2017年第2期。由于我国男女法定退休年龄差距较大,学界也特别关注了男女法定退休年龄不一致这个问题。普遍认为,我国女性退休年龄低于男性是造成养老金性别差异的一个重要原因,女性在现行的退休制度下处于明显不利的地位,如果统一男女的退休年龄,养老金的性别差异将显著地缩小。*王海东、李珍:《基本养老金保险制度下女性养老金水平研究——兼析养老金性别差异》,《社会保障研究》2013年第1期。统一退休年龄是短期内改变性别差异现状的一个行之有效的办法。男女家庭分工和社会性别意识在短期内是难以改变的,因而劳动力市场上的差异造成的养老金不平衡也是短期内难以解决的问题,但是改变养老金的制度设计则是中短期内可以做到的。*许晓茵:《养老金制度中的社会性别倾向》,《妇女研究论丛》2006年第4期。

二、 我国城镇养老金性别差异现状

在覆盖率、绝对水平以及替代率三个方面,我国城镇女性职工的养老金水平均低于男性。

(一) 养老金覆盖率

国际劳工组织发表报告称,由于养老金的设计主要是与正式工作挂钩,故女性的养老金覆盖率在大多数国家都低于男性。根据国际劳工组织2016年发布的女性劳动市场报告,以退休后领取养老金的人数比上总退休人数来计算养老金覆盖率,中国分性别的养老金差异较大,男女养老金覆盖率差异达到10%以上。在85个有数据的国家中,70%以上国家的男女性别差异在10%以下,表明中国的男女养老金性别差异在国际上算是比较大的。*International Labor Organization, Women at Work: Trends 2016(Geneva: ILO, 2016)32.

尽管中国养老金覆盖率的男女差异较大,但是该差异的来源可能集中在农村地区。根据全国妇联的调查,在有城镇户口的女性中,73.3%的女性可以享受到养老保障,男性的这一数据是75.9%。*全国妇联:《第三期中国妇女社会地位调查主要数据报告》,《妇女研究论丛》2011年第6期。我国城镇社会养老金在制度上已经做到了全覆盖。在正式部门就业的职工均强制参加职工基本养老保险,其他不符合职工基本养老保险条件的人可以参加城镇居民养老保险。所以尽管城镇女性的正式就业率低于男性,但是在覆盖率上差异不明显。

(二) 养老金待遇水平

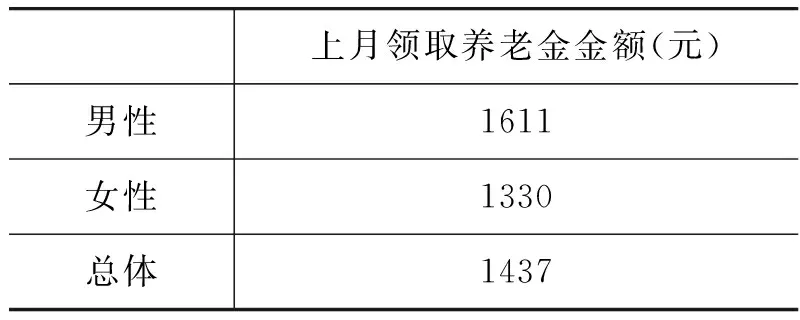

本文利用中国家庭金融调查(China Household Finance Survey, CHFS)和中国城镇住户调查(Urban Household Survey)的数据计算了城镇男性和女性领取的养老金绝对水平。中国家庭金融调查的数据源于由西南财经大学组织建立的数据库,2011年的数据样本涵盖了我国25个省、80个县,共8438个家庭。在所有的个人样本中,共464人在调查上月领取了社会基本养老保险金,其中男性177人、女性287人。男性平均领取的社会基本养老保险数额为1611元,女性平均领取的养老保险数额为1330元,总体平均为1437元。男性的养老金待遇水平比女性高出了20%以上(见表1)。

表1 分性别养老金水平(2011年)

中国城镇住户调查是由国家统计局城市社会经济调查司组织实施的,调查对象是城市市区和县城住户,国家调查样本量为25000户。国家重点调查城市、县城的样本量由国家统计局城调总队在全国范围内按城市人口比例分配确定。基于数据可得性的原因,本文考察了2014年上海、四川、广东和辽宁四个省(市)分性别的养老金水平。在四个省(市)男性和女性的养老金待遇水平都存在显著差异,男性的养老金水平比女性高出至少25%。这一差距在辽宁省更为明显,几乎达到了40%(见表2)。

表2 四省(市)分性别养老金水平(2014年)

(三) 城镇职工养老金替代率精算模型

1. 精算模型

养老金替代率是学术研究中常用以衡量养老金水平的指标。养老金替代率,即退休后能够领取到的养老金除以退休前的工资水平后得到的比例。据此可计算分性别的城镇职工的养老金替代率。2005年12月国务院实行养老金新政,企业职工养老保险制度分为社会统筹账户和个人账户,对于1997年后参加工作的“新人”而言,个人缴费进入个人账户,单位缴费进入社会统筹账户。基础养老金以上年度当地在职员工的月均工资和个人指数化月平均缴费工资的平均数为基础,每缴纳1年养老金就多发1%。根据现行的养老金制度可建立如下的养老金替代率模型:

(1)

(2)

2. 精算假设

运用上述公式计算养老金替代率,需要对参保年龄、退休年龄、个人账户缴费率、工资增长率、计发月数等进行精算假设。为简化模型,假设男女均在20岁参加工作并开始缴纳养老金,所有人都根据目前的法定年龄退休,即假设男女分别在60岁和55岁退休。所以在退休时,男性的缴费年限是40年,女性是35年。根据养老金计发月数表,55岁退休的计发月数为170,60岁退休的计发月数为139。个人账户的缴费率为国务院规定的8%。

个人账户的记账利率用的是一年期的银行存款利率,这里用过去十年的一年期银行存款利率的几何均值2.8%作为记账利率。工资增长率的精算假设,在不同文献中有不同的假设方式:王海东根据“十二五”规划中国民经济的增长目标将工资增长率假设为8%*王海东:《我国退休年龄政策及其对个人账户替代率的影响研究》,《保险研究》2013年第5期。;王晓军等将工资增长率设为工龄工资增长率、劳动生产率导致的工资增长率和通胀导致的增长率三者之和,并做出8%的假设。*王晓军、王燕、康博威:《我国社会养老保险不同类型人群养老金替代率的测算》,《统计与决策》2009年第20期。综合考虑,本文也采用8%的工资增长率。

根据迟巍对中国城镇性别收入的研究,城镇女性在1987年、1996年、2004年的平均劳动收入分别为男性的84%、82%、76%。*迟巍:《中国城市性别收入差距研究》,《统计研究》2008年第8期。为简化模型,在本模型中我们假设城镇男女参保人数相等,女性的平均工资为男性的80%。

3. 模型结果

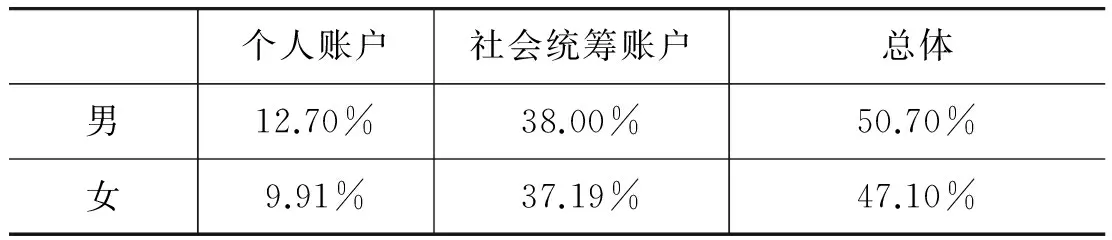

根据上述精算假设,计算出的分性别的个人账户替代率以及社会统筹账户替代率如表3所列。为简便起见,我们假设所有人均为新制度实施后的“新人”:

表3 养老金替代率结果统计

对于个人账户来说,男性的替代率为12.70%,女性为9.91%,由于替代率将工资水平抵除了,故个人账户替代率并没有反映工资水平上的差异。个人账户替代率的男女差异来源于工作年限与发放年限两个因素。首先,模型假设男女同时开始工作,但是女性比男性早退休,所以女性比男性缴费的年数少,导致个人账户积累值少于男性。另一方面,由于女性退休早,导致养老金的计发月数高于男性。这两点导致了个人账户替代率的差异。由于在假设中并没有考虑女性因为生育而中断劳动这一因素,因此本模型可能低估了男女个人账户替代率的差异。

对于社会统筹账户而言,男性的替代率为38%,女性的替代率为37.19%,得出的结果差异并不大。尽管女性的个人指数化工资低于男性,但是由于缴费基数是指数化工资与在职员工平均工资的平均数,对于工资水平低的女性来说是有利的,故在计算替代率时除以退休前工资水平之后,二者的差异并不明显。

三、 养老金性别差异影响因素分析

养老金的性别不平等主要来源于劳动力市场上的性别不平等。在劳动力市场上,女性处于明显的劣势。由于传统的社会分工,女性承担了更多家庭劳务以及子女抚养的工作,因此女性更容易参加非正式工作或者因抚养子女而中断职业。在性别二元化的背景下,雇主也更愿意招聘和培养男性职工而非女性。种种因素造成了女性在就业率、平均工资和工作年限上均低于男性的状况。而养老金的制度设计主要是与就业相关的,没有正式工作的人不会被强制参加养老金保险,导致了男女的覆盖率差异。对于参保的人员而言,男女的养老金的计算基础是一致的,平均工资的差异直接反映到了养老金的水平上面。因此,劳动力市场上的不平等直接导致了养老金的性别不平等。

(一) 就业率

我国劳动力市场上,男性和女性的就业率存在显著的差异。根据第三期中国妇女社会地位调查的数据,城镇中18~64岁的女性就业率为60.8%,而男性的这一数据为80.5%,男女就业率差异明显。第六次全国人口普查数据显示,在城市16岁以上人口中男性和女性的非经济活动人口的比例分别为28.85%、46.67%,在乡镇里16岁以上人口中男性和女性的非经济人口比例分别为23.78%、40.96%。这反映出女性的劳动意愿明显低于男性。

在就业人口中,就业的部门也存在性别差异。根据2013年《中国人口和就业统计年鉴》,针对2012年的劳动力抽样调查,在城镇就业人员中,男性有24.5%为自营劳动者,有1.1%为家庭帮工;而女性有24.6%为自营劳动者,有5%的人为家庭帮工,均高于男性的比例。也就是说,在参加工作的人群中,女性在非正式部门就业的占比也高于男性。

就业率和就业部门的差异将反映在养老金覆盖率的不同上面。2005年城镇职工养老保险改革后,规定企业职工、个体工商户以及灵活就业人员都必须参保,2011年出台的城镇居民养老保险则覆盖了之前未覆盖的未就业人员和就业不稳定人员。可以说,我国目前做到了制度上的全覆盖。但是制度全覆盖并不等于所有人都被实际覆盖了。非正式就业的工作在养老金缴费监管上面不如企业职工严格,所以灵活就业人员等非正式部门的人员参保率要低于企业职工。另一方面,城镇居民养老保险采取的是自愿缴费的方式,而且缴费的档次可以自行选择。因此,女性在正式部门的就业率低于男性,是养老金覆盖率存在男女差异的一个重要原因。

(二) 工资水平

世界经济论坛发布的《全球性别报告》显示,中国男性和女性的估算平均收入分别为16177和10049美元(经过购买力平价调整后),女性的平均收入仅为男性的62%,排名世界第59位。在同等的工作中,女性收入也低于男性,仅为男性的65%,这一指标排名世界第70位。中国女性在职业道路的晋升上面临很强的“玻璃天花板”,在立法委员、高级员工和经理数量这一指标中,女性仅仅占到了17%,这意味着有83%的立法委员、高级员工和经理是男性。在这一指标方面中国的得分很低,仅仅排在了世界的第103位。*World Economic Forum, The Global Gender Gap Report 2016(Geneva: ILO, 2016) 47.

在前文的分析中已经提到,我国的城镇职工养老金制度是和缴费挂钩的,而缴费是按照工资的比例来计算的。个人账户部分完全按照账户的积累值来发放养老金,对于平均工资高的男性而言,因为缴费多所以账户积累值高,因此男性个人账户养老金的数额也高于女性。社会统筹部分的养老金以个人指数化缴费和当地平均工资的平均数作为基础,这在一定程度上对于工资低的人有利。虽然这部分人的个人指数化缴费低,但是以当地平均工作作为基数的一部分拉高了他们的养老金水平。因此,社会统筹部分的养老金计算方式对于平均工资低的女性而言有一定好处。

(三) 工作年限

我国现行的法定退休年龄依照1951年的《中华人民共和国劳动保险条例》和1955年对女干部退休年龄的修改方案而制订,确定为男性60岁、女干部55岁、女职工50岁。根据世界银行养老金数据库提供的186个国家或地区的养老保险资料来看,在155个规定了法定退休年龄的国家中,超过60%的国家不存在男女退休年龄差异。在59个存在退休年龄性别差异的国家中,中国的差异是最大的,高达10年。不过可以预期的是,计划出台的延迟退休方案会减少退休年龄的性别差异。

职业中断是女性面临的另一个问题。生育子女时的带薪休假会导致女性职业生涯中断,甚至有些女性由于抚育子女而被中断劳务合同,成为非经济活动人口。因为生育而中断职业生涯,故而缩短了女性的工作年限。我国城镇职业女性中有1/3被中断过职业生涯,最主要的原因是生育和照顾子女。2016年后二孩政策全面放开,这意味着生育对于女性工作的影响将会加大。

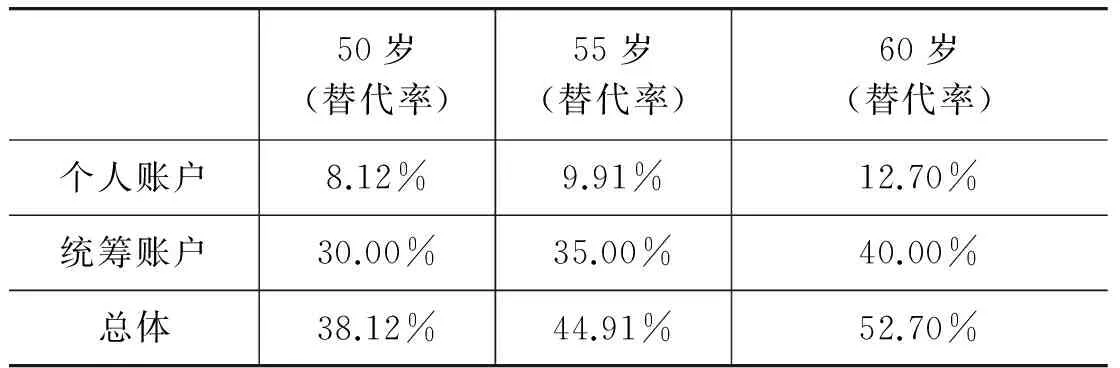

由于达到养老金缴费年限15年方可领取养老金,那么对于工作年限更少的女性而言,达到这个标准更困难。在养老金待遇方面,工作年限少意味着缴费的年限更少,在同等工资的情况下个人账户的积累值就更少,同时个人指数化缴费也更少,在退休后领取到的养老金的绝对数额也就更低。以上文的精算模型和精算假设估算工资等于当地平均工资的人在50、55、60周岁时的养老金替代率如表4所示:

表4 不同退休年龄养老金替代率结果统计

由表4可知,在工资相同的情况下,个人账户和统筹账户的养老金替代率都随着工作年限的增长而增长。这样计算的替代率还没有考虑工作年限对于工资增长的影响。若考虑工作年限对于工资增长的影响,那么工作年限对替代率的影响会更大。

四、 对策建议

(一) 长期对策:改善劳动力市场的不平等状况

前文分析已经提到,女性在劳动力市场上处于弱势地位。受社会观念的影响,女性承担了更多的家庭责任,因此平均而言在劳动力市场上的付出低于男性。我国的城镇职工养老金制度与劳动力市场关系紧密,养老金水平随着工作年限和工资的提升而增加。也就是说,女性在劳动力市场上的弱势地位转化为了养老金待遇上的劣势。因此,改善养老金性别差异之最根本的方式当然是改善劳动力市场的不平等状况。

要改善这种状况,可以从社会意识和制度设计两个方面入手。首先是社会意识。虽然我国劳动法里面明文规定在就业上性别平等,但是实际生活中的性别歧视十分普遍。“男主外,女主内”的性别二元化思维依旧难以撼动,男性依旧有更多的工作机会,女性仍然承担了更多的家庭责任和家务劳动。更可怕的是,这种潜移默化的性别分工意识让男性和女性都认为是理所当然的。但值得注意的是,社会意识是可以随着时间和文化而改变的。个人在强大的社会建构中的力量微小,但是社会运动可以撼动当下的性别安排,同时给个人提供撼动性别秩序的社会支持。*West, Candace and Don H. Zimmerman, “Doing Gender,”Gender and Society 1. 2 (1987): 125-151.女权运动兴起之后,社会对于性别的建构已经发生了很大的改变。举例而言,过去女性被认为是第二性,不具有政治权利和选举权利,但是第一次女权主义浪潮挑战了这一观点并成功为女性争取到了投票权。在现代社会中,女性具有政治权和选举权不再被认为是奇怪的事情。

其次,政府在制度设计上也要考虑性别平等问题。带有性别色彩的制度加深了性别二元化的刻板印象。例如,我国目前给女性放98天的产假,但是男性没有带薪假期,这就隐含了抚养子女主要是女性的责任的意味。这样的制度设计在经济上鼓励了母亲休假来照顾子女,而男性没有经济激励去休假以承担家庭责任。反过来说,性别中性的、不带有性别色彩的政策能够促进性别平等。在产假的制度设计上,可以考虑给男性放产假,以充分激励男性分担抚养子女的责任。事实上很多性别平等指数较高的国家,特别是北欧国家已经在产假制度上充分考虑了这一点。例如在冰岛,男性和女性都有3个月的产假,还有3个月可以自主选择由父亲或者母亲来休假。研究表明,冰岛的这一制度让女性在劳动力市场上更加活跃。*Thor Arnarson, Bjorn and Aparna Mitra, “The Paternity Leave Act in Iceland: Implications for Gender Equality in the Labour Market,”Applied Economics Letters 17. 7 (2010): 677-680.当然需要指出的是,政策的制定需要兼顾各方面利益,要推动当前的政策改革可能需要漫长的过程。目前来看,在政策与制度方面最直接、操作性最强的是统一男女的退休年龄。可以预期的是,即将正式出台的延迟退休方案会缩小甚至消除男女的退休年龄差。提高女性的法定退休年龄可以鼓励女性延长工作年限,从而达到增加养老金待遇、减轻女性老龄贫困的目的。这一点已经在现有文献中得到了充分的讨论,在这里不再赘述。

(二) 中短期对策:完善养老金制度安排

性别二元化导致的劳动力市场的不平等在短期内是难以改善的,即使是性别平等运动已经持续了几十年的西方国家也依旧存在很多性别不平等的现象。而在中短期,我们可以通过改善养老金制度安排来弥补劳动力市场中的性别差异。

1. 非缴费型养老金

我国目前实行的城镇养老金制度属于缴费型养老金,即养老金以工作期间的缴费为基础,资金来源主要是用人单位和个人缴费。与缴费型养老金对应的,是非缴费型养老金,其资金来源是国家财政补贴。非缴费型养老金1891年起源于丹麦,发展到2012年,世界范围内已经建立了105项非缴费型养老金制度,遍布99个国家或地区。*聂爱霞、朱火云:《国际视角下我国非缴费型养老金制度的构建》,《国家行政学院学报》2015年第5期。非缴费型养老金又被视为养老保险体系中的“零支柱”,其主要目的是为老年人提供最低层次的保障。世界银行在2005年的报告中肯定了非缴费型养老金在提高养老金覆盖率和减少老龄贫困率方面的重要作用。*Richard Hinz, Hermann Von Gersdorff, Indermit Gill, Gregorio Impavido, Alberto R. Musalem, Robert Palacios, David Robolino, et al, Old-Age Income Support in the 21st Century: An International Perspective on Pension Systems and Reform(Washington: World Bank Publications, 2005) 4.由于非缴费型养老金的资金来源是国家财政,所以个人是否有资格领取以及能够领取的金额与个人在劳动力市场上的状况无关。因此,将非缴费型养老金作为缴费型养老金的补充可以缩小养老金制度中的性别差异。

非缴费型养老金可以分为根据个人经济状况补贴的养老金(means-tested)和普惠型养老金(universal)。根据个人经济状况补贴的养老金是指向收入低于一定标准的老年人提供经济补助,旨在减轻老龄人口的贫困状况。这样的制度设计对于更容易陷入贫困的老年女性是有利的,在一定程度上弥补了缴费型养老金的性别差异。但是根据个人经济状况补贴的养老金是有针对性发放的,需要对领取人员的收入进行审核,还要覆盖到符合领取条件的人群,这对于行政管理的要求比较高,因此在实际操作中效果并不佳。例如,在哥斯达黎加,40%的养老金领取者并不属于贫困的老年人,同时在最贫困的老龄人口中,又有32%的人并没有享受到养老金待遇。*Stephen Kidd, “Equal Pensions, Equal Rights: Achieving Universal Pension Coverage for Older Women and Men in Developing Countries,”Gender & Development 17. 3 (2009): 377-388.行政和执行上的困难阻碍了根据个人经济状况的养老金制度的发展,考虑到我国幅员辽阔、人口众多的特点,这种养老金制度也不适合在我国现阶段推广。

普惠型养老金是向所有的老龄人口无差别发放一定数额养老金的制度。从性别的角度而言,普惠型养老金向所有的男性和女性发放,劳动力市场中的因素都被忽略了,因此不存在性别差异。这种制度在执行上也简便,年龄是唯一需要考虑的因素。从女性老龄人口多于男性这个角度衡量,女性群体受益更多。因此,普惠型养老金被认为是改善养老金性别差异以及消除老龄贫困率的有效制度安排。对于这种制度安排,最大的质疑在于它的成本问题。世界银行担心较为贫困的国家难以承受普惠型养老金带来的巨大支出压力,但是实际上普惠型养老金带来的财政负担并没有想象中那么严重。国际劳工组织选取了经济较不发达的12个亚洲和非洲国家进行测算,发现提供基本的普惠型养老金的总成本低于GDP的2%,在半数的国家中总成本低于GDP的1%。*International Labor Organization,Can Low-income Countries AffordBasic Social Security?(Geneva: ILO, 2008)10.这表明即使是贫困的国家也可以负担基本的普惠型养老金。

2. 夫妻关联的养老金

在传统的家庭模式下,女性承担了更多的家务劳动。中国妇女地位调查报告显示,城镇男性和女性在工作日的家务的劳动时间分别为43分钟和102分钟,*全国妇联:《第三期中国妇女社会地位调查主要数据报告》,《妇女研究论丛》2011年第6期。女性花在家务劳动上的时间是男性的2倍多。不同于在劳动力市场上的有偿劳动,家务劳动得不到劳动力市场和养老金制度的认可,但是我们也不能否认家务劳动在家庭建设中的重要作用。建立夫妻关联的养老金制度,可以将女性在家庭中的投入有效转化为养老金方面的回报。

在美国的公共养老金制度下,配偶可以享受到另一半的退休福利。首先,养老金是在配偶之间分配共享的。在达到退休年龄之后,没有工作的一方可以领取配偶的养老金,至多可以领取配偶全额退休福利的一半。如果夫妻双方中一方的收入较低,那么除了领取自己的养老福利以外,还可以从配偶的账户中领取额外的养老金。其次,在婚姻破裂之后,分享对方养老金的权利仍然受到法律保障。如果婚姻至少持续10年,且一方在年满60岁时没有再婚,那么这一方可以在离异配偶的社会保险记录下领取养老金。此外,配偶去世的人可以在年满60岁时领取去世配偶账户中的养老金,称为寡妇或鳏夫的退休福利,这保障了独自生活的寡妇或鳏夫的退休生活。美国的公共养老金制度将家庭作为一个整体来考虑,平衡了夫妻双方的养老金待遇,这其实隐含了对于家庭劳动的经济认可。对于在劳动力市场中处于弱势的女性而言,分享配偶、甚至是离异配偶的养老金,极大地保障了她们的老年基本生活。

目前美国的公共养老金制度是让配偶参与到养老金账户的分享中,而在1980年有美国学者提出更进一步的设想,即在婚姻存续期间,夫妻双方的社会保障缴费将一半进入自己的账户,另一半进入对方的账户,这样的制度设计被称为夫妻共有养老金(Earnings sharing)。在夫妻共有养老金制度下,夫妻双方的账户在婚姻存续期间的增加额是相等的,都等于家庭总收入的一半,完全消除了夫妻之间的差异。因此,夫妻共有养老金在美国学界被认为是平衡养老金性别差异的一个有效的方法。但是这一提案迄今没有施行,因为在夫妻共有养老金下,离异男性的养老金会低于现行的养老金待遇,不同人群的利益平衡问题阻碍了夫妻共有养老金这一提案的落地。

五、 结 语

我国城镇养老金存在比较明显的性别差异。从覆盖率上讲,虽然城镇居民养老保险的推行缩小了男女在养老金覆盖率上的差距,但是由于居民养老保险并非强制参加,因此养老金覆盖率依然存在一定的性别差异。养老金待遇水平方面,由于现行的养老金制度主要与工资和缴费年限挂钩,故平均工资低且工作年限短的女性在养老金待遇水平上显著低于男性。通过精算模型模拟出的女性养老金替代率也同样低于男性。

养老金的性别不平等主要来源于劳动力市场上的性别不平等。我国城镇女性在就业率、平均工资和工作年限上均低于男性。养老金的制度设计主要与就业相关,没有正式工作的人不会被强制参加养老金保险,这导致了男性与女性的覆盖率差异。对于参保的人员而言,男性与女性的养老金计算基础是一致的,平均工资的差异直接反映到了养老金的水平上面。在养老金待遇方面,工作年限少意味着缴费的年限更少,因而领取到的养老金也更少。

为此,长期而言,需要改善劳动力市场上的性别不平等状况。社会运动可以撼动现行的性别安排,而政府的制度设计也应该更具性别中性。然而劳动力市场上的改变是长期的、缓慢的,因此可以通过改变养老金制度的设计来达到中短期的性别平衡。国际上目前行之有效的一种办法是推行普惠型养老金,可以有效改善老龄女性的贫困状况。此外,还可以将夫妻双方的养老金进行关联,通过养老金在夫妻之间的再分配来改善女性的养老金待遇状况。