2018年1月1日环保税开始征收,2018财税新环境如何应对?

2018-05-30

2018年1月1日起,已实行近40年的《排污收费征收管理制度》,将由《环保税法》取而代之,接下来需要缴纳环保税。

继“最严”环保督查之后,财政部、国家税务总局、环境保护部在2017年12月26日就《中华人民共和国环境保护税法实施条例(征求意见稿)》公开征求意见,并于2016年12月25日十二届全国人大常委会第二十五次会议通过了《中华人民共和国环境保护税法》,自2018年1月1日起施行。

2018年正式开始征收环保税

2018年起,污染费将被环保税所代替。数据显示,2003年-2015年,全国累计征收排污费2115.99亿元。环保税开征后,预计每年环保税征收规模可达500亿元。

关于纳税主体,环境保护税法明确“直接向环境排放应税污染物的企业事业单位和其他生产经营者”为纳税人。

应税污染物:大气污染物、水污染物、固体废物和噪声为应税污染物。

在税收征管方面,环境保护费改税后,征收部门由环保部门改为税务机关,环保部门配合,确定了“企业申报、税务征收、环保监测、信息共享”的税收征管模式。同时,环境保护税收入全部作为地方税收入,纳入一般公共预算。

税额标准将以现行排污费收费标准作为环境保护税的税额下限。

按规定:大气污染物税额幅度为每污染当量1.2元-12元;水污染物税额幅度为每污染当量1.4元-14元;固体废物按不同种类,税额为每吨5元-1000元;噪声按超标分贝数,税额为每月350元-11200元。

如以年产值5000万元为基准的中型类制造企业为例:每年度需缴纳大气污染物税额累计约6-12万元;需缴纳水污染物税额累计约8-15万元;需缴纳锯末、粉尘,化工垃圾等固体废物税额,累计约15-30万元,需缴纳噪声税额累计约为每月5000元-2万元。

如此,这家中型类制造企业须缴纳的年度环保税额在30-70万元左右。

哪些企业需缴环保税

《环境保护税法》规定:

在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业、事业单位和其他生产经营者为环境保护税的纳税人。

上述对纳税人的规定,在纳税义务上对两种情况做了排除:

1. 不直接向环境排放应税污染物的,不缴纳环境保护税;

2. 居民个人不属于纳税人,不用缴纳环境保护税。

制造業和经营工程建筑的企业需要缴环保税,至于商贸商、服务业、互联网企业等,一般都不会产生污染物。“费改税”的目的在于鼓励污染企业少排污染物,多排多付税,少排少付税。这势必带起新一轮的治污或淘汰浪潮,尤其在收费标准较高的地区。

环保税和排污费相比,强制性更强,企业排污费不强制性足额交,但环保税若不足额缴纳,则属于偷税漏税的违法行为。

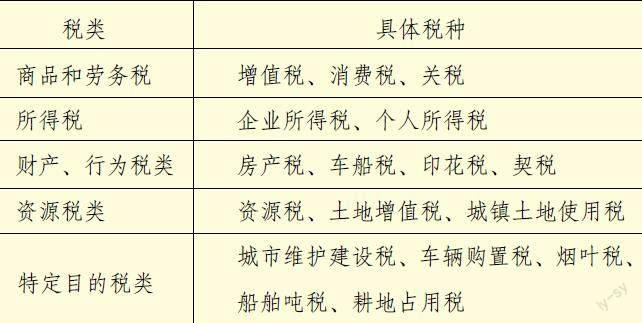

2018年企业将面临哪些税种

营改增之后,与企业有关的税就已达到5类17种,如今新增了环保税,与企业有关的税种达18种。

当然了,并不是说每个企业都需要缴纳18个税种的税,而是每个企业根据自己的企业性质、不同阶段、不同地区来缴纳这18个税种的其中一部分。

“费改税”之后,导致成本费用增加,一些企业可能感到不适应,但纳税的好处就是减少灰色地带,待企业熟悉了环保税规则后,其成本费用定会得到控制。

2018年应该如何应对财税新环境

随着市场经济的发展,各项税务制度不断完善,2018年的税务环境必定愈加严格,你需要一支专业负责,高效灵活的财税咨询团队,比如说珠江商学院财税咨询服务中心,为你做好纳税规划,解决所有的问题。

一支优秀的财税咨询团队也会根据企业的现状和预期,所在行业和平台的发展趋势,提前做好规划。在财税政策改革变动时,及时提醒与咨询推送,在第一时间告知企业主。