中国农业上市公司多元化战略与绩效的关系

——基于环境动态性调节效应

2018-05-30姚忠智

陈 兵, 姚忠智

(南京农业大学经济管理学院,江苏南京 210095)

农业是关乎人类生计的基础性行业,但由于农业的成长性弱和产业风险高等原因,中国农业上市公司多元化经营非常普遍[1]。姜付秀通过研究2001—2004年不同行业的公司发现,农林牧渔类上市公司的多元化程度远高于其他行业[2]。截至2014年5月,42家农业上市公司中有30家企业采取多元化经营,比例高达71.4%,涉及的行业包括交通业、批发业、制造业、房地产业等[3]。可见,我国农业上市公司采取多元化战略已经成为一种趋势,该趋势对企业绩效的影响引发了学术界的热议,即多元化战略是否会提升农业上市公司的绩效?然而多年相关的研究未得到统一的结论,所以越来越多的学者将研究重心转到分析是否存在某些因素影响了多元化战略和农业上市公司绩效的关系上。权变理论的观点强调外部环境会影响组织战略和绩效关系,使其发生变动[4]。而环境动态性则是重要的环境特征,它影响着战略和绩效关系的强度或方向。Dess等认为,企业所处外部环境变化所带来的难以预测程度就是环境动态性[5]。处于动态环境中,企业须要增强自身对环境的适应性,并采取相应的战略才能生存发展。也就是说当组织战略与环境适当匹配,战略才能发挥作用为组织提供持续的竞争优势,使其获得卓越的绩效[6]。多元化战略作为组织战略的重要组成部分,在研究其实施效果过程中须要考虑企业所处的环境动态性产生的影响,因此提出以下问题:农业上市公司采取多元化战略会对绩效产生怎样的影响?环境动态性如何调节多元化战略和企业绩效的关系?本试验以46家沪深A股农业上市公司为研究对象,分析多元化战略与农业上市公司绩效的关系,并首次较透彻地探讨基于环境动态性调节效应下的多元化战略与公司绩效的关系。这对农业企业更好地实施多元化战略至关重要。

1 文献回顾和假设推演

1.1 多元化战略与企业绩效

美国学者安索夫于1957年在《哈佛商业评论》上首次提出多元化战略的概念,并将其定义为“用新的产品去开发新的市场”。随后彭罗斯在其《企业成长理论》中将多元化概念进一步具体化,定义多元化是企业在基本保留原有产品生产线的情况下,扩展其生产活动,开展若干新产品(包括中间产品)的生产,并且这些新产品与原有产品在生产和营销中有很大的不同。目前,国内外学者的研究重点主要集中在多元化战略的类型和程度对企业经济后果产生的直接影响上。本试验仅回顾多元化战略程度与企业绩效关系的相关研究,不涉及对多元化战略进行分类。1974年,Rumelt首次较全面地研究了多元化与公司绩效的问题[7]。在此后50多年里,作为战略管理领域的重要部分,多元化战略与企业绩效的关系一直是学术界研究的重点。目前多数研究结果表明,多元化战略和企业绩效之间呈负相关关系,即“多元化折价”。持有该观点的有Lang等,他们通过对企业多元化经营研究发现,多元化战略会分散资源,导致难以实现规模和范围经济,对绩效造成负面影响[8-10]。在农业领域,范黎波等以2006—2010年A股农业上市企业为样本,通过实证研究发现农业企业全要素生产率和多元化之间呈负相关关系,即农业上市公司的多元化程度越高,其企业绩效越低[11]。刘云芬等通过DEA-Malmquist指数法计算全要素生产率来比较不同多元化程度农业上市公司的生产效率发现,农业上市公司多元化程度越高,公司绩效越低[12]。也有学者研究认为存在“多元化溢价”,例如,Lewellen等认为多元化经营优化资源配置,化解专一化经营的风险,从而有利于公司价值的上升[13-16]。值得关注的是,还有研究认为多元化战略和企业绩效之间不存在显著关系。金晓斌等在Lucas的动态递归理论框架下,通过对1998—2008年上海(沪)、深圳(深)2市379家上市公司研究发现,上市公司多元化经营就其效果而言是中性的,即不存在好与坏[17]。在此之前朱江也得出过类似的结论[18]。总体来看有关多元化战略和绩效关系的研究非常丰富,对于两者的关系主要有3种结论:多元化战略和企业绩效呈负显著相关关系;多元化战略和企业绩效呈正显著相关关系;多元化战略和企业绩效之间没有显著关系。

本研究认为,农业公司多元化战略和绩效的关系须要综合分析,采取多元化战略的动机是为了降低从事单一业务经营可能出现的风险,同时将剩余资源投入到其他行业和业务中,优化了资源配置,有助于实现规模经济效应[19]。首先,我国农业上市公司规模总体相对较小,有限的资源投入到不同的行业和业务中会导致无法实现规模经济效应,同时影响主营业务的稳定性。其次,农业上市领导层管理水平相对较低,对其他行业的认识不够深刻,将资本市场中获得的资金盲目投入到其他行业中往往得不到应有的收益回报,导致公司价值降低。最后,多元化战略还面临协调成本增加的问题[20]。企业处于跨行业经营的同时,经营规模也在扩大,机构增多,导致企业内部原有的职责、分工和利益分配机制发生改变,由此带来的协调成本增加,从而对企业绩效产生负面影响。综上分析并提出假设H1:多元化战略对农业上市公司绩效有显著负影响。

1.2 环境动态性的调节效应

在当今经济全球化、政治多极化、文化多元化的大背景下,企业面对的外部环境变幻莫测。越来越多的学者认同权变理论的观点,即组织必须适应外部环境的变化,组织与环境更好地匹配会给企业带来持续竞争优势。如Mintzberg认为,战略与环境的匹配很大程度上决定了组织绩效的情况[21]。环境特征调节了战略与绩效的关系边界条件,即处于不同的环境特征下,组织战略和绩效的关系是不同的。作为重要的环境特征,环境动态性是指外部市场中可以察觉的不稳定性,这些不稳定性来源于持续的变化[22]。目前有关环境动态性对创业战略、战略柔性及竞争战略实施效果影响的研究较多,鲜有涉及多元化战略。张映红通过向企业管理者发放问卷发现,动态环境对于先动性战略与绩效的关系具有负向调节效应,说明在高度动态环境中,采取先动战略姿态的公司可能是低绩效的,应该持续改进产品和服务[23]。范志刚等选取长三角的制造企业进行研究发现,动态环境对企业战略柔性和创新绩效关系有显著的调节作用[24]。陈收等以中国制造业为样本进行研究发现,竞争战略与企业绩效的关系受环境动态性的调节,具体表现为当环境动态性水平不断增长时,企业的差异化战略对绩效的影响先被削弱,然后再得到加强,相比之下低成本战略对绩效的影响只在经济转型初始阶段得到加强[25]。

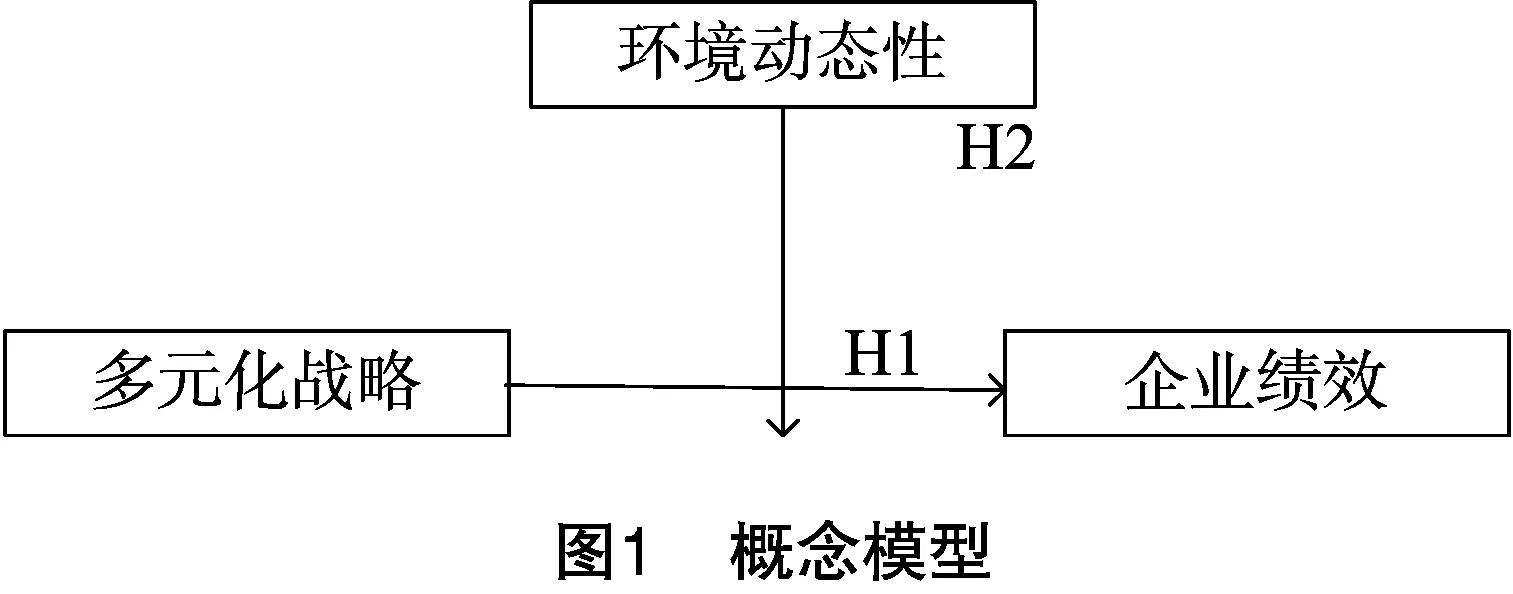

以往的研究通常将环境动态性划分为市场环境动态性和技术环境动态性[26]。市场环境动态性主要以顾客构成和顾客偏好变化速度和幅度为代表,技术环境动态性主要以新工艺、新技术和新专利改变速度和幅度为代表。本研究认为,随着环境动态性程度的提高,农业企业及其内部各个运营部门须要根据外部环境的不断变化调整现有的生产经营活动,这样才能抓住机遇,更好地应对来自技术创新波动和市场需求波动的挑战。多元化战略可以通过进入相关行业并增加所提供的产品种类,满足不同顾客的多元化需求。在拓展新的业务和产品的同时投资研发新的技术,提高技术创新性,有助于应对产品技术和工艺的更新换代,进而可以提高业务和产品的核心竞争力,增强自身在市场中的竞争优势,对企业绩效产生正面影响。因此提出假设H2:随着环境动态性程度的增长,农业上市公司多元化战略对绩效的负向影响会削弱。同时,构建概念模型(图1)。

2 研究设计

2.1 样本选取及数据收集

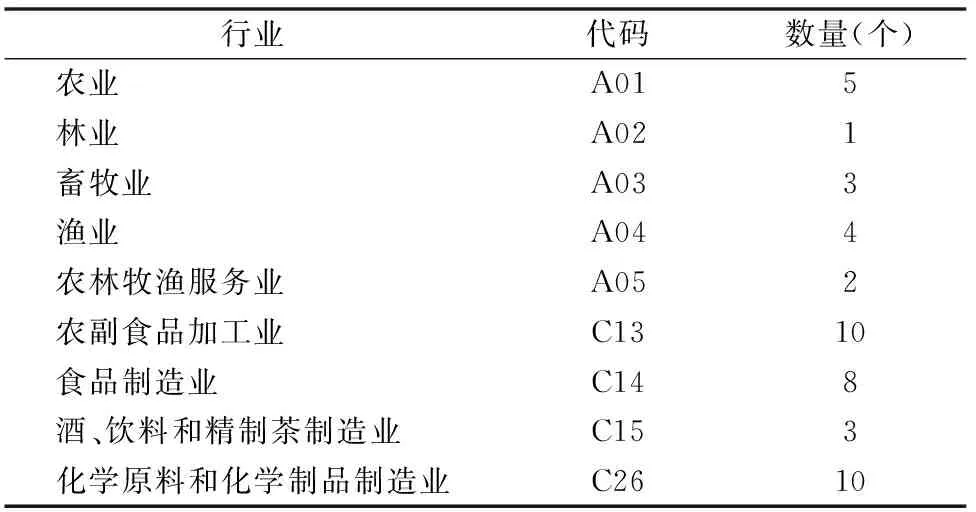

中国证券监督管理委员会2012年颁布了《上市公司行业分类指引》,本研究样本企业的挑选范围以该文件为基础。从沪深A股主板中选取以农、林、蓄、牧、渔为主营业务的农业上市公司。但从整个农业产业链的角度来看,涉及到原料、加工、生产到销售等各个环节,具体可以划分为上游环节、中游环节、下游环节。上游环节包括饲料、种子、化肥农药等原料生产,中游环节涉及水产、林木、养殖和种植业等,下游环节则为奶制品、肉类等农产品的加工和销售。所以随机选取一部分从事农业饲料化肥农药生产制造、农副产品加工与流通、食品饮料加工等上市公司,构成大的农业上市样本公司。剔除已ST*(连续3年亏损、有退市风险的上市公司)、涉及金融行业、退市、已转向非农经营和经营资料未详尽披露的企业后筛选出46家公司。数据主要来源于国泰君安数据库、企业年报、东方财富及证券之星等网站(表1)。

表1 本研究农业上市公司样本结构

注:农业化肥、农药制造属于化学原料和化学制品业。

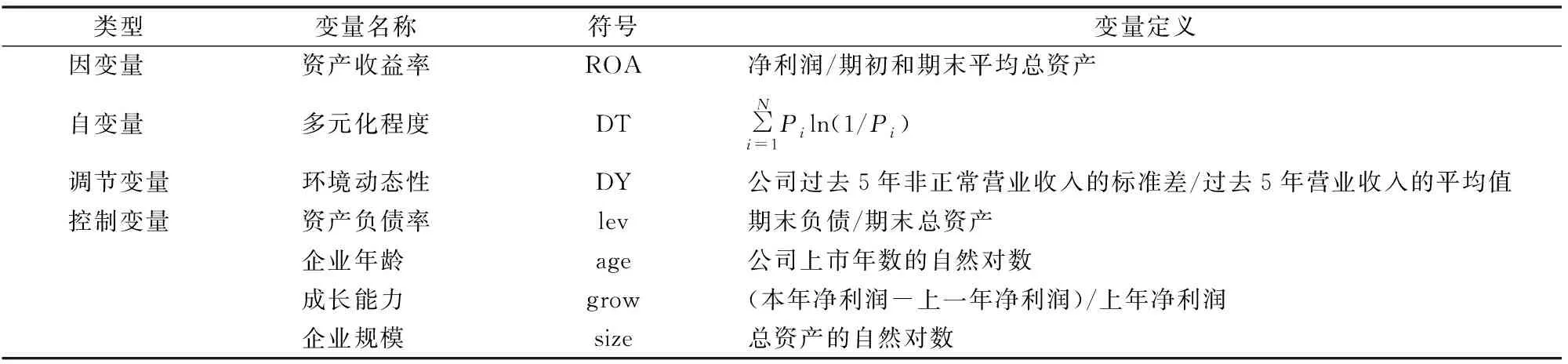

2.2 变量选取

2.2.1 因变量 国内外研究中衡量企业绩效的指标很多,主要可以划分成3类:第1类为全要素生产率指标;第2类是财务指标,主要为净资产收益率ROE、资产收益率ROA等;第3类是市场指标则包括Tobin’sQ值等;本研究的公司绩效指标选择资产收益率,这是因为一方面国内外相关研究使用该指标衡量公司绩效较普遍,另一方面资产收益率不易受到企业资本结构的波动。由于多元化战略对绩效的影响存在滞后作用,所以因变量用上市公司滞后一期的绩效ROA表示。

2.2.2 自变量 多元化战略的衡量指标较多,如企业数目方法(即企业在生产经营过程中涉及的行业数目)、熵指数(entropy index,是指利用概率统计方法计算多元化程度)、赫芬达尔指数(herfindahl index)等。鉴于研究目的和数据的可获得性,本研究采用熵指数来测量多元化战略变量,其计算公式如下。

(1)

式中:N企业经营的产业群数,即企业业务跨《国民经济行业分类和代码表》4位数产业为N个;不同产业i的销售收入在其主营业务收入分布的比例为Pi,Pi>0;DT为多元化程度,DT越高,则多元化程度就越高。

2.2.3 调节变量 本研究借鉴Boyd等的方法计算环境动态性(DY)[27],为了衡量环境动态性,剔除营业收入中稳定的部分,具体步骤为:收集每个公司过去5年的营业收入数据,采用OLS运行模型(1),分别计算过去5年的非正常营业收入

sale=σ0+σ1+year+ε。

式中:sale表示销售收入;σ0表示常数;σ1表示变量系数;year表示年度变量;ε表示误差。模型(1)所得到的残差值就是非正常营业收入。计算公司过去5年非正常营业收入的标准差后除以过去5年营业收入的平均值,得到各企业的环境动态性指标的具体数值。

2.2.4 控制变量 以往的研究表明,我国上市公司的绩效与资产负债率、成长能力、企业规模和公司年龄有关,所以采用这4个变量作为本研究的控制变量,并将行业和年度设为虚拟变量。资产负债率(lev),企业的资金累计来源于负债和自我资金,如果资产负债率较高,会导致一定的财务风险,进而对企业绩效和股东的利益造成影响。一般用总资产、员工数量、营业收入等指标衡量企业规模(size),农业作为重要的劳动密集型产业之一,员工规模较大且差异不大,所以通常选取总资产规模来衡量公司规模。为了消除变动因素和异方差的影响,将资产规模取自然对数。成长能力(grow),净利润收入的同比增长率能够体现出企业在其主营业务上的收益水平,所以用该指标来衡量企业的整体成长能力。公司年龄(age),考察企业的上市时间,理论文献表明上市公司上市时间对其经营绩效可能会产生影响(表2)。

表2 变量具体定义

2.3 模型设计

为了验证上述假设,采用面板数据设计了3个回归模型进行验证。

ROAit+1=β0+β1levit+β2sizeit+β3growit+β4ageit+μit;

(3)

ROAit+1=β0+β1DTit+β2DYit+β3levit+β4sizeit+β5growit+β6ageit+μit;

(4)

ROAit+1=β0+β1DTit+β2DYit+β3(DTit×DYit)+β4levit+β5sizeit+β6growit+β7ageit+μit。

(5)

式中:ROAit+1表示第i家企业在第t+1年的资产收益率;DTit表示第i家企业在第t年的多元化程度;DYit表示第i家企业在第t年的环境动态性水平;levit表示第i家企业在第t年的资产负债率;sizeit表示第i家企业在第t年的企业规模;growit表示第i家企业在第t年的成长能力;ageit表示第i家企业在第t年的企业年龄;DTit×DYit表示分别经过中心化处理的多元化DTit与环境动态性的DYit乘积,防止多重共线性[28];β0为常数;β1~β7为变量系数;μit表示误差。

3 实证结果与分析

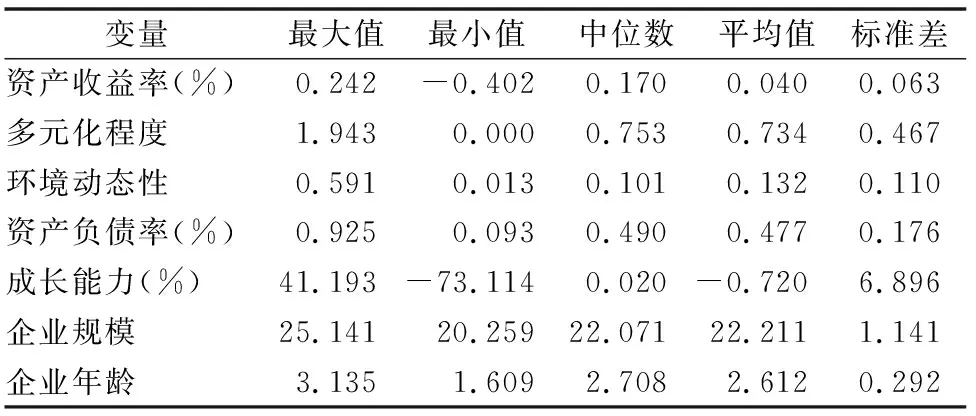

3.1 样本描述性统计分析

由表3可知,企业的绩效指标资产收益率ROA的标准差为0.063%,大于平均值0.040%,说明不同农业企业的资产收益率存在较大差异且符合农业行业普遍收益率较低的实际情况。企业多元化程度DT最小值为0,表明企业不存在跨2类或4类编码产业生产活动的现象,即专一化生产经营。DT中位数为0.753,平均值为0.734,说明农业上市公司采取多元化战略具有普遍现象。以DY表示的企业环境动态性平均值0.132,中位数为0.101,说明样本整体所面临的环境动态性程度不高。样本企业的整体规模较大,资产负债率较高,平均值为0.477,说明农业上市公司财务状况不理想。

表3 描述性统计分析结果

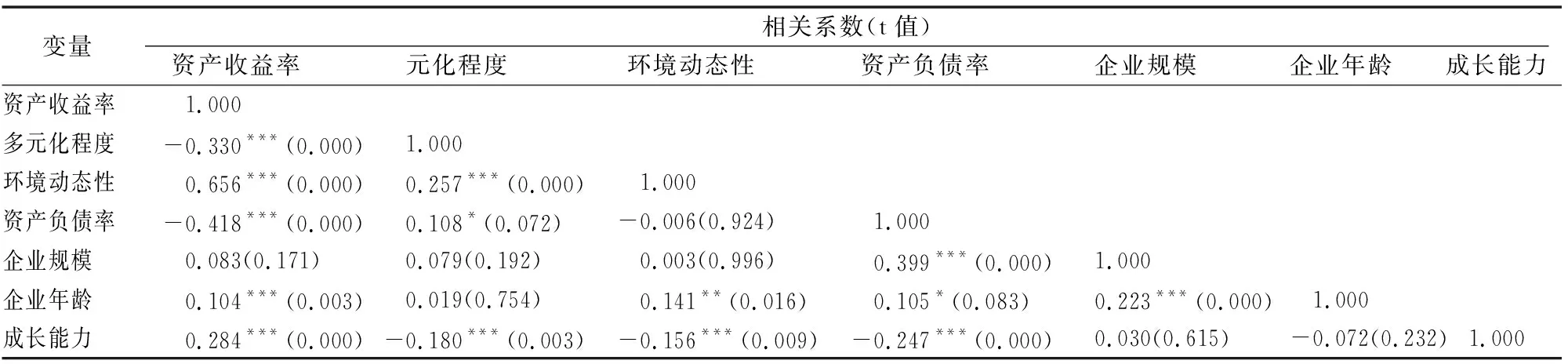

3.2 斯皮尔曼相关性分析

由表4可知,多元化程度DT与资产收益率ROA的相关系数为-0.330,且通过了1%水平的显著性检验,可见两者之间存在显著负相关关系,这一结果初步验证了假设H1。环境动态性DY与资产收益率的相关系数为0.656,通过1%水平的显著性检验。除了企业规模外,其他控制变量均与资产收益率(绩效)显著相关。通过方差膨胀因子(VIF)检验发现,所有解释变量的VIF都小于2, 说明3个模型不存在明显的共线性问题。通过spearman相关系数分析只能初步判断2个研究变量之间的方向和程度, 具体须要结合多元回归对上述研究假设进行验证。

表4 spearman秩相关性分析结果

注:***,**、*分别表示在1%、5%、10%的水平上差异显著。表5同。

3.3 回归结果分析

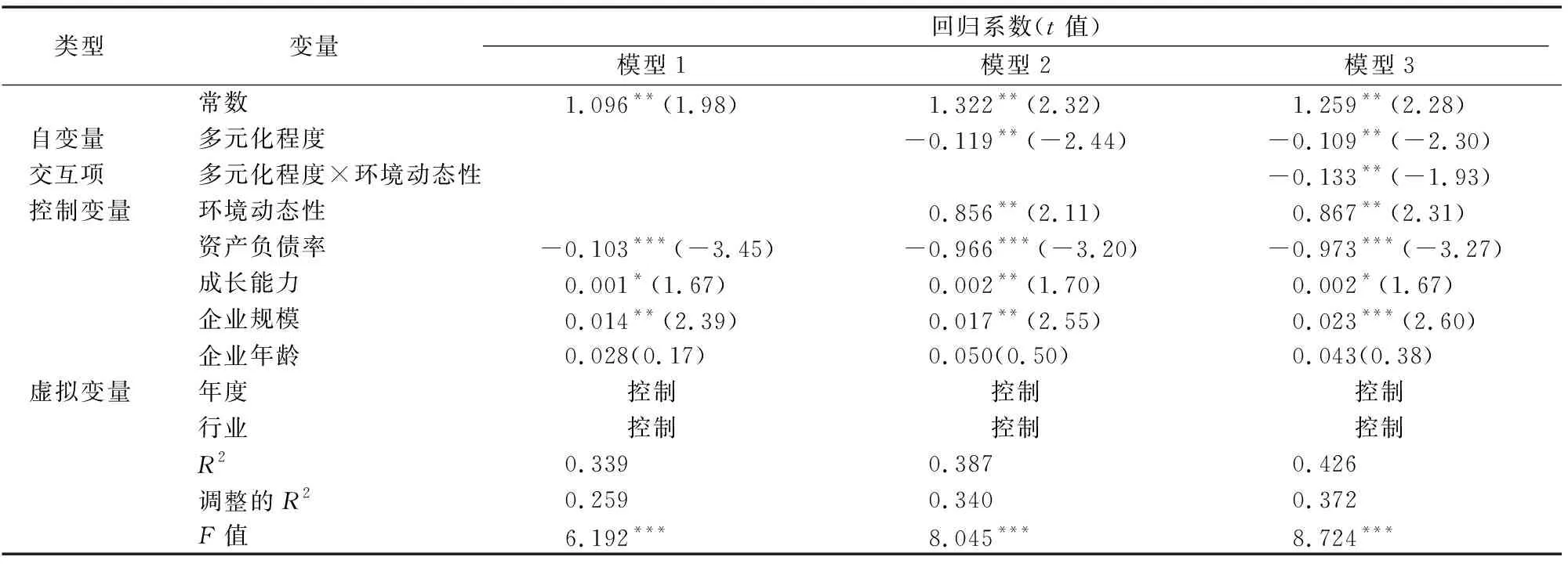

先对模型进行LM检验,得P=0.000,再进行Hausman检验,结果显示P<0.05,所以选取固定效应面板回归模型进行估计。全部模型控制行业和年份,并对模型中异方差采用White修正技术消除影响。由表5可知,模型1作为基准模型,只加入控制变量,可见除了企业年龄,其余控制变量对企业绩效均有显著影响。模型2在模型1的基础上加入了多元化程度DT和环境动态性DY,检测主效多元化战略DT对资产收益率ROA的影响;回归结果显示,F在1%水平上显著,说明回归方程整体上是显著的,多元化程度DT回归系数为 -0.119,在5%水平下显著,说明多元化战略对企业绩效有显著负影响,这与很多学者的研究结论一致,假设H1得到支持。模型3在模型2的基础上加入了多元化程度DT和环境动态性DY的交互项;R2和调整的R2分别为0.426、0.372,均高于模型2中的R2和调整的R2,说明环境动态性对多元化战略和绩效关系有显著调节作用。具体来看,因为F在1%水平下显著,所以模型3整体显著性很好。多元化程度和环境动态性交互项回归系数为-0.133,并在5%水平下显著,说明当环境动态性越来越高时,多元化战略对绩效的负向影响会增强。这与原来的假设相反,假设H2未能通过验证,值得进一步讨论。

表5 固定效应面板回归模型回归结果

3.4 稳健性检验

为了进一步验证研究结论的准确性,选取替代指标进行稳健性检验。首先,选取净资产收益率ROE衡量企业的绩效。ROE是衡量绩效的重要指标之一,体现了自有资本获得净收益的能力。其次,使用赫芬达尔指数HI代替DT衡量多元化程度。HI范围在0~1之间,与多元化程度成反比,当HI为1时表明专一化经营,它最早用于测量产业集中度,后来广泛应用于多元化领域。

将替代指标分别加入到原模型中发现,结果与之前得到的结论保持一致性,通过稳健性检验,由于篇幅限制检验结果未能列出。

4 结论与讨论

4.1 结论

以2011—2016年A股46家中国农业上市公司为研究对象,检验多元化战略对其绩效的影响,并深入分析环境动态性对农业上市公司多元化战略与绩效关系的调节效应。结果发现:第一,农业上市公司多元化战略和企业绩效之间存在显著的负相关关系。这意味着采取多元化战略并不是有效的策略,主要原因在于我国农业上市公司自身存在规模小、资源有限、管理层管理水平较低等特点,导致多元化战略难以取得好的效果。同时,采取多元化战略会产生协调成本,进而会降低企业绩效。第二,环境动态性确实调节了农业上市公司多元化战略和绩效的关系,但并非削弱了多元化战略的负面影响。随着环境动态性水平的提高,农业上市公司多元化战略对绩效的负向影响会逐渐增强,恰恰和原假设相反,原因可能是环境动态性水平的提高会使多元化战略产生的协调成本进一步增加。对农业上市公司来说,多元化战略意味着跨行业经营,在此过程中企业须要消耗大量的人力、物力等进行协调。消费者的需求周期频率变短,生产技术更新频率加快等会使企业多元化过程中协调工作量增加,导致协调的成本会越来越大,削弱了多元化战略带来的范围经济优势,对企业价值产生负面影响[29]。因此当环境动态性越来越高时,多元化战略程度的提升会导致企业绩效越来越差。另外,在较高环境动态性中,消费者对于产品需求呈现出多样化的特点,采取多元化战略虽然可以增加所提供的产品种类,满足市场的多元化需求。但随着顾客需求层次的上升,对产品的质量、可靠性等要求也在逐步提高。而对资源有限的农业上市公司来说,其多元化战略涉及的产品和业务未能得到充分的资金和技术支撑,开展深度不够,难以满足客户不断提高的需求层次,使其在市场竞争中处于劣势,从而加深了对企业绩效产生负面影响。

本研究的理论贡献主要是丰富了多元化战略与绩效关系的中情景变量的研究,创新性地选择环境动态性作为调节变量,构建多元化战略对企业绩效影响的路径模型,分析环境动态性对多元化战略与绩效关系的影响,丰富了该领域的研究视角。

4.2 管理启示

本研究对国内农业上市公司的管理者具有如下启示:第一,农业领域内普遍采取的多元化战略对企业绩效有消极影响。对农业上市公司而言,过分追求多元化战略往往不尽如人意,应通过政策优惠、提高农产品科技含量、推动农产品深加工等形成自身主营业务核心竞争优势,这是长远发展的根本。如果采取多元化战略,企业的管理层要审视自身的资源充足程度和协调成本,对进入的新行业或开展的新业务要有充分的认识。同时确保主营业务的稳定发展,这样才能为多元化战略提供所需的资源。第二,作为企业管理者必须正确认识到外部环境动态性的变化。当环境动态性较高时,不利于农业上市公司采取多元化战略。这意味着高环境动态性下,多元化战略的实施效果不仅不会得到改善,甚至会对绩效造成进一步的恶化。管理者须要关注环境动态性的波动,提高应对环境动态性的能力,努力将多元化战略带来的负面影响降到最低,以便实现理想的绩效水平[30]。第三,十九大报告指出要加快推进有利于发挥市场对资源配置起决定性作用的市场化改革,中国农业上市公司在市场化改革中将会面临更大的环境动态性。管理者须要跟外部组织积极主动地合作,理性对待多元化战略与企业绩效之间的关系,并重视环境动态性的影响。

4.3 研究不足和未来展望

本研究还存在如下一些不足:首先,研究对象为中国农业上市公司,研究所得出的相关结论因其行业特点可能并不适合其他行业的上市公司。其次,环境动态性是环境不确定性的一个维度,未来可以进一步综合探索环境不确定性的其他维度,如丰富性、复杂性等环境情境因素。最后,本研究的多元化并没有划分成相关和非相关多元化战略,未来可以进一步完善。

:

[1]刘晓云,应瑞瑶,李 明. 新业务、多元化与公司绩效——基于农业上市公司与非农业上市公司的比较[J]. 中国农村经济,2013(6):60-73.

[2]姜付秀. 我国上市公司多元化经营的决定因素研究[J]. 管理世界,2006(5):128-135.

[3]张华青,张 敏. 农业上市公司多元化经营的财务风险实证分析[J]. 财会月刊,2014(24):18-22.

[4]Burns T,Stalker G M. The management of innovation[M]. London:Tavistock,1961:103-104.

[5]Dess G G,Beard D W.Dimensions of organizational task environments[J]. Administrative Science Quarterly,1984,29(1):52-73.

[6]Thompson A. A.,Stnckland A. J. Strategic Management(9thed)[M]. Chicago:Irwin,1996,29(6):907-908.

[7]Rumelt R P. Strategy,structure and economics performance,diversion of research[J]. Harvard University Press,1974,19(2):1058-1092.

[8]Lang L H P,Stulz R M,Tobin’s Q. Corporate diversification and firm performance[J]. Journal of Political Economy,1994,102(6):1248-1280.

[9]Chakrabarti A,Singh K,Mahmood I.Diversification and peformance:evidence from east asian firms[J]. Strategic Management Journal,2007,28(2):101-120.

[10]阮 珂,何永芳,刘丹萍. 公司治理结构、多元化经营与绩效——基于我国上市商业银行2004—2013年面板数据的实证研究[J]. 宏观经济研究,2015(11):142-151.

[11]范黎波,马聪聪,马晓婕. 多元化、政府补贴与农业企业绩效——基于A股农业上市企业的实证研究[J]. 农业经济问题,2012,33(11):83-90,112.

[12]刘云芬,陈 砺,王东红. 农业上市公司绩效与多元化研究[J]. 开发研究,2014(2):55-59.

[13]Lewellyn W G.A pure financial rationale for the conglomerate merger[J]. Journal of Finance,1971,26(6):521-537.

[14]Sanji Bhagat,Bernrd Black. The non-correlation between board composition and long-term firm performance[J]. Journal of Corporation Law,2002,(22):231-273.

[15]苏冬蔚. 多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J]. 经济学,2005(增刊1):135-158.

[16]吴明礼,张奇男. 多元化经营与经营绩效——基于中国纺织业上市公司的实证研究[J]. 产业经济研究,2009(3):35-43.

[17]金晓斌,陈代云,路 颖,等. 公司特质、市场激励与上市公司多元化经营[J]. 经济研究,2002(9):67-73,95.

[18]朱 江. 我国上市公司的多元化战略和经营业绩[J]. 经济研究,1999(11):54-61.

[19]Edwards C D. In National bureau committee for economic research—business concentration and policy[M]. Princeton University Press,1955:156-168.

[20]Huang Y F,Chen C J.The impact of technological diversity and organizat-ional slack on innovation[J]. Technovation,2010,30(7/8):420-428.

[21]Mintzberg H.Patterns in strategy formation[J]. Management Science,1978,24(9):934-948.

[22]Keats B W. Hitt M A. A causal model of linkages among environmental dimensions,macro organizational characteristics,and performance[J]. Academy of Management Journal,1988,31(3):570-598.

[23]张映红. 动态环境对公司创业战略与绩效关系的调节效应研究[J]. 中国工业经济,2008(1):105-113.

[24]范志刚,吴晓波. 动态环境下企业战略柔性与创新绩效关系研究[J]. 科研管理,2014,35(1):1-8.

[25]陈 收,潘志强. 环境不确定性对竞争战略与企业绩效关系的调节效应[J]. 中国科技论坛,2014(2):57-64.

[26]Moorman C,Miner A S.Organizational improvisation and organizational memory[J]. Academy of Management Journal,1998,23(4):698-723.

[27]Boyd B K,Dess G G,Rasheed A M. Divergence between archival and perceptual measures of the environment:causes and consequences[J]. Academy of Management Review,1993,18(2):204-226.

[28]温忠麟,侯杰泰,张 雷. 调节效应与中介效应的比较和应用[J]. 心理学报,2005(2):268-274.

[29]张庆垒,郑 莹,任华亮,等. 技术多元化与企业绩效关系[J]. 中国科技论坛,2016(5):65-71.

[30]焦 豪,周江华,谢振东. 创业导向与组织绩效间关系的实证研究——基于环境动态性的调节效应[J]. 科学学与科学技术管理,2007(11):70-76.