2017年广东省水产养殖渔情分析报告

2018-05-29钟小庆麦良彬符云广东省海洋与渔业技术推广总站

■ 钟小庆 麦良彬 符云 (广东省海洋与渔业技术推广总站)

1 综合态势

根据广东省水产养殖渔情信息采集数据统计分析,2017年全省水产养殖总体态势:水产品市场总供给依然大于总需求,在该导向下,广东水产养殖行业虽然 积极调结构、转方式,大力推进供给侧结构性改革,但是在供过于求惯性作用下,水产品市场行情低迷,水产养殖生产者预期不乐观,主要表现在苗种投放同比有所减少;出塘量、出塘收入、出塘综合价格同比略有减少;灾害依然严重,因遭到强台风自然灾害和病害的影响,渔业生产设施设备和水产品损失严重,经济损失同比增加;养殖生产投入下降,由于市场价格走低,加上苗种费、人员工资、水电燃料等投入依然持续增加,该趋势对养殖户增收增加了压力。

1.1 主要指标变动情况

1.1.1 出塘量、收入同比下降,各品种出塘、收入增减不一

2017年,全省水产养殖渔情信息采集点出塘量47,705.73 t,同比减少12.19%,出塘收入79,683.36万元,同比减少13.05%。采集品种共有25个,其中草鱼、鳙鱼、淡水鲈鱼、罗非鱼、鲮鱼、海水鲈鱼、石斑鱼、卵形鲳鲹、梭子蟹、海湾扇贝、杂色蛤、中华鳖、龟等13个品种出塘量和出塘收入同比增加;鲢鱼、鲤鱼、鲫鱼、鮰鱼、军曹鱼、罗氏沼虾、南美白对虾(海水)、日本对虾、青蟹、牡蛎等10个品种出塘量和出塘收入同比减少;南美白对虾(淡水)出塘量同比减少,但出塘收入同比增加;黄颡鱼出塘量同比增加,但出塘收入同比减少(表1)。

1.2 出塘综合价格总体同比下跌,各品种涨跌幅度不一

2017年,全省水产养殖渔情采集点综合出塘价格为16.7元/kg,同比下跌0.95%。其中有14个品种出塘价格同比都有上涨,11个品种出塘价格稍有下跌(表2)。

根据全省水产养殖渔情信息采集数据,出塘量、收入、综合价格总体依然是减少或下跌,而个别品种、局部地区和短时间会出塘价格上涨,主要原因水产品市场总供给大于总需求,上涨只是因为个别品种、局部地区和短时间出现供不应求造成了其市场价格上涨。

1.3 苗种投放同比有增有减,投种量总体以增为主

2017年,全省渔情采集点投放各类苗种共316,347.16万尾,同比减少26.29%,投种量4,332.01 t,同比减少8.84%。其中大宗淡水鱼类投苗量同比增加57.86%,投种量同比增加60.62%;淡水名优鱼类投苗量同比减少16.06%,投种量同比减少34.82%;海水鱼类投苗量同比增加142.32%;虾类投苗量同比减少29.83%;蟹类投苗量同比减少14.92%;贝类投苗量同比增加86.09%,投种量同比减少25.23%;其他类投苗量同比减少16.42%(表3)。

表1 全省渔情采集点水产品出塘量和收入情况

表2 全省渔情采集点综合出塘价格

农谚:春播一颗粟,秋收万粒籽。全省水产养殖苗种投放量下降意味着2018年及以后数年水产品产量只减不增,市场价格上涨是一个大概率事件,表明水产业减产增收、提质增效一类的供给侧结构性改革获得一定成效。

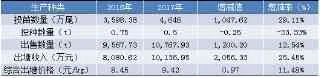

1.4 养殖生产投入同比略减,苗种费用大幅增加

2017年,全省渔情采集点生产投入72,691.56万元,同比减少12.65%,除其他费用同比增加之外,其他苗种费、人员工资、水电燃料投入饲料费、鱼药及水质改良、水域租金、基础设施同比减少(表4)。

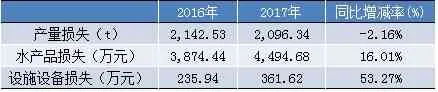

1.5 生产损失同比增加

就现实而言,水产养殖依然需要靠天收。2017年水产养殖原生和次生灾害多发且损失严重,其中以台风和病害为最。2017年,全省水产养殖渔情信息采集点因灾害、病害产量损失2,096.34 t,同比减少2.16%;经济损失4,494.68万元,同比增加16.01%;设施设备损失361.62万元,同比增加53.27%(表5)。

2 特点和特情分析

2.1 特点分析

广东水产养殖业在数十年改革开放以及社会经济发展进程中完成了数量型增加向质量型提高的转型升级,该态势2017年广东省水产养殖渔情信息采集数据统计分析也得到充分体现。是年,全省水产品市场总供给依然大于总需求,这是过去生产相对过剩的表现,为破解该困局,一方面去库存,淘汰落后产能,水产养殖企业和从业者减少苗种投放,控制养殖规模,表现在苗种投放同比有所减少,出塘量、收入和综合价格同比略有减少;另一方面调结构、转方式,优化品种结构,在诸多水产养殖品种中,他们优选具有获利能力强和市场需求潜力大的品种,运用生态健康养殖模式及技术生产优质水产品。

这是因为水产养殖由传统大宗、名优新和特种水产养殖品种三大类数百个品种构成,因为人们生活水平的提高,个性化生活消费成为时尚,因此水产品市场需求就难以进行细化,造成每一类的养殖生产和市场流通都不能齐步走,其中一类别中的不同品种都能走出一个独立的行情走势。该举措不但缓解了因自然灾害造成的损失以及生产成本上涨造成的生产经营压力而且还营造出了一批新亮点。

其中最突出的是草鱼。该鱼为最大宗的淡水养殖经济鱼类,是食用淡水鱼中的风向标,过去一直因为供过于求市场价格低迷,而2017年该鱼在国家推行减产增收、提质增效、绿色发展和富裕渔农一系列政策中得到集中爆发,出塘量、收入增加了100%和143%,出塘综合价格上涨了21.5%,更让人感到惊喜的是苗种投放量增加60%~70%,这就意味该鱼养殖企业和渔农户对该鱼市场行情走势充满信心。该鱼具有示范导向作用,如果大家都能像该鱼养殖企业和渔农户一样把功夫下在养殖技术创新,水产品质量安全和品牌建设上,水产养殖就能实现健康可持续发展。

2.2 特情分析

2.2.1 罗非鱼

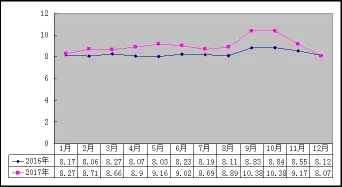

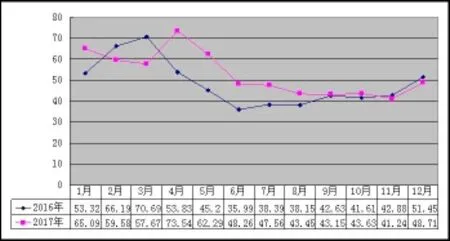

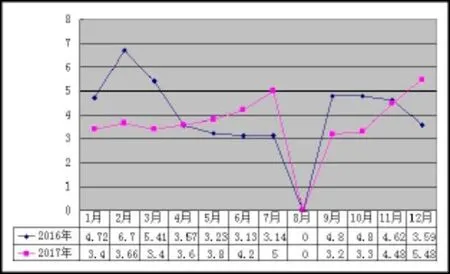

罗非鱼是引进的外来品种,已经成功完成了本土化过程,是一种同时具有国内和国际两大市场的大宗养殖经济鱼类,在渔业尤其是水产养殖业中具有一定知名度和影响力,因为该鱼市场供过于求,该鱼市场价格一直处于低迷,2017年该鱼市场出现反弹,该信号被传导到该鱼养殖环节上,让该鱼全线出现反弹。例如渔情采集点出售成鱼10,767.93 t,同比增加12.54%;收入金额是10,136.95万元,同比增加25.45%;出塘价格9.42元/kg,同比上涨11.48%(表6)。

表3 全省渔情采集点苗种投放情况

表4 全省渔情采集点养殖生产投入情况

表5 全省渔情采集点养殖生产损失情况

表6 全省渔情采集点罗非鱼养殖生产情况对比

表7 全省渔情采集点南美白对虾(淡水)生产情况对比

表8 全省渔情采集点南美白对虾(海水)生产情况对比

表9 全省渔情采集点草鱼生产情况对比

表10 全省渔情采集点青蟹生产情况对比

表11 全省渔情采集点牡蛎生产情况对比

这是一个好年景,该年景激发人们加大了苗种投放力度。例如2017年全省渔情采集点共投放罗非鱼苗4,646万尾,同比增加29.11%,而该鱼投种数量0.5 t,同比减少33.33%,2017年投放的鱼种到了2018年就是商品鱼,这表明人们根据过去的经验对该鱼市场价格行情走势有分歧,也有人看空该鱼,见好就收。其实,2017年该鱼生产和市场表现只是一个横切面,如果站在高处放眼看,该鱼养殖拥有无限的发展前景和光明的未来。

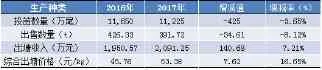

2.2.2 南美白对虾

南美白对虾也是一个引进的外来品种,同时,该虾具有国内和国际两大市场需求,问题是该虾原良种体系建设滞后,尤其是亲本选育一直未获得突破,每年都需要进口大量亲虾,因为亲虾无论是数量和质量都无法获得保证,这就让该虾人工养殖处于不确定状态。该虾养殖周期短,一年就能养三造,有人戏称,养虾能成功就像做白粉,养虾不成功就像吸白粉,可见其风险之大。

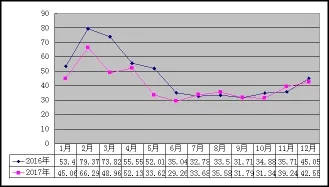

例如2017年,渔情采集点投放南美白对虾(淡水)11,225万尾,同比减少3.65%;出售成虾391.72 t,同比减少8.12%%;收入金额是2,091.25万元,同比增加7.21%;出塘价格53.38元/kg,同比上涨16.65%(表7)。南美白对虾(海水)投苗量267,237.5万尾,同比减少31.36%;出售成虾3,853.68 t,同比减少37.01%;收入金额是13,673.17万元,同比减少42.82%;出塘价格35.48元/kg,同比下跌9.21%(表8)。

养南美白对虾养殖和市场走势呈现出淡热海冷两级分化现象,淡水养殖南美白对虾虽然投苗、成虾出售有所下降但是收入、出塘价格上涨,而海水养殖南美白对虾无论是投苗、成虾出售、收入和出塘价格都出现大幅度下降,其中以收入下降幅度最大,说明该养殖存在养殖技术和市场供求双重风险,只能走一步看一步,发展前景不明朗。

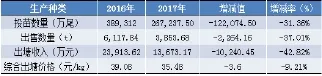

2.2.3 草鱼

根据水产养殖品种更新换代划分,水产养殖品种是传统大宗、名优新和特种三大类构成的,其中传统大宗品种主要是指青草鲢鳙以及鲤鲫鳊,其中草鱼执淡水养殖三大类品种之牛耳。

渔谚:一草带三鲢,就充分说明了这一点,该鱼不养殖面积大、产量高、分布广,是最大宗的淡水养殖鱼类品种,占淡水养殖总产量的40%以上,是普通百姓餐桌上不可或缺的当家鱼。过去,该鱼一直因为供过于求市场价格低迷,而近年来,该鱼出现集中爆发。

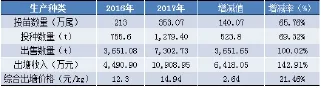

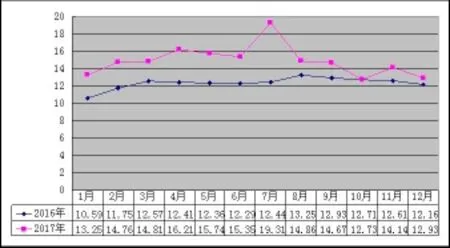

根据2017年广东水产养殖渔情采集点数据统计分析,渔情采集点草鱼苗种投放353.07万尾,同比增加65.76%,投种数量1,279.40 t,同比增加69.32%,出售成鱼7,302.73 t,同比增加100.02%,收入金额10,908.95 万元,同比增加142.91%,出塘价格14.94元/kg,同比上涨21.46%(表9)。出塘量、收入增加了100%和143%,出塘综合价格上涨了21.5%,跟让人感到惊喜的是苗种投放量增加65%~70%,这就意味该鱼养殖企业和渔农户对该鱼市场行情走势充满信心。

在水产品市场总供给大于总需求这一态势下,草鱼这一超大宗品种出现单边上涨行情值得人们反思。一方面这是因为国家在渔业尤其是水产养殖行业强力推行减产增收、提质增效、绿色发展和富裕渔农政策,调动了该鱼养殖企业和渔农户开展技术创新的积极性,他们通过技术创新促进草鱼品种良种化、技术生态化、模式健康化,实现草鱼无公害、绿色、有机化,最终赢得了市场。

因为该鱼市场需求是刚性需求且其市场价格稳定上涨是一个新常态,给予该鱼养殖从业者一个确定性的预期,指引其开展该鱼养殖生产。该鱼具有示范导向作用,如果大家都能像该鱼养殖企业和渔农户一样把功夫下在养殖技术创新,水产品质量安全和品牌建设上,水产养殖就能实现健康可持续发展。

2.2.4 青蟹

青蟹,学名锯缘青蟹,是中国珍贵的水产品之一。其肉味鲜美独特,营养极为丰富,素称酒席上之佳肴,食用营养和药用滋补价值高,尤其是交配后性腺成熟的雌性蟹即膏蟹有海中人参之美誉。

国内的野生青蟹主要分布在浙江、福建、广东三省。根据青蟹养殖生产实践,其方式呈多样化,有建蟹池(塘)单养的,也有围塘混养、滩涂低坝高网养,设椿设竿吊笼养、水泥池子养殖等等。

图1 全省渔情采集点罗非鱼出塘价格对比(单位:元/kg)

图2 全省渔情采集点南美白对虾(淡水)出塘价格对比(单位:元/kg)

图3 全省渔情采集点南美白对虾(海水)出塘价格对比(单位:元/kg)

图4 全省渔情采集点草鱼出塘价格对比(单位:元/kg)

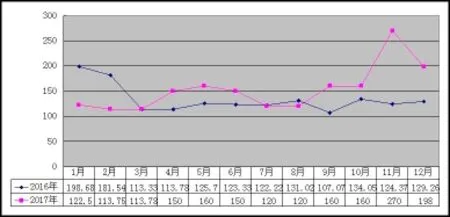

图5 全省渔情采集点青蟹出塘价格对比(单位:元/kg)

图6 全省渔情采集点牡蛎出塘价格对比(单位:元/kg)

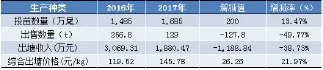

在广东,青蟹主要养殖区为珠三角以及粤东沿海地区,其中以台山市最为知名。2017年,全省水产养殖渔情采集点青蟹投苗数量1,685万尾,同比增加13.47%;出售成蟹129 t,同比减少49.77%;收入金额是1,880.47 万元,比减少38.73%;出塘价格145.78元/kg,同比上涨21.97%(表10)。是年,青蟹出现这样一个养殖生产状况和市场价格行情走势是2016年养殖生产情况的延续和发展,因为产量和产值大幅下降,在市场供求预期引导下,该蟹养殖企业和渔农户加大了投苗量,最终结果要在2018年产能见分晓。

2.2.5 牡蛎

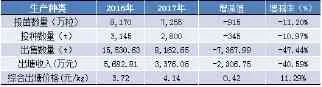

俗称 :"蚝",牡蛎是一种高蛋白、低脂肪、容易消化且营养丰富的海产品。目前,牡蛎虽然已经实现了全人工养殖但是其需要天然纳苗依然是靠天收,这就决定了牡蛎生产起伏不定,有大小年之分。2017年,渔情采集点牡蛎投苗数量7,255万粒,同比减少11.20%;投种数量2,800 t,同比减少10.97%;出售牡蛎8,162.65 t,同比减少47.44%;收入金额是3,376.06 万元,同比减少40.59%;出塘价格4.14元/kg,同比上涨11.29%(表11)。

2016年是一个大年,人们减少了苗种的投放,因此,到了2017年各方面因素汇聚到一点就是投苗、投种、出售数量都出现下降,而价格反弹。在市场价格引导下,2018年人们会增加苗种投放量,最终推动其养殖生产再上一个新台阶。

3 2018年养殖渔情走势预测

2018年将是广东水产养殖的一个好年景,这是因为广东省出台了《广东省水产品质量安全条例》,这是全国首部地方性水产品质量安全法规,《条例》首提水产品禁养区。《条例》要求合理布局养殖生产,科学确定养殖规模,提出设立禁止生产区域。这也是全国首次在水产品领域提出设立禁止生产区域。该规定将在法律层面上进一步限制水产养殖面积的扩展和控制了养殖总量的增长,同时,在该机制倒逼下,水产养殖业者会更具重视养殖技术创新和水产品质量的提高,2018年包括渔情采集点在内的全省水产养殖经济形势将会保持稳定发展趋势,各项经济指标也将稳定增长,呈现全面增产增收局面。