贸易成本对入世后中国制造业全球价值链分工位置的影响*

2018-05-24徐海波张建民

徐海波 张建民

一、 引 言

近几十年来,技术进步和日益下降的贸易壁垒显著地改变了制造业的全球生产布局,各国根据自身的比较优势专业化生产,使各国的产品不仅作为本国其他产业的中间投入品,也跨越国境成为其他国家和产业的中间投入品,深刻地改变了它们的国际分工位置。全球价值链(GVC)的出现将这种国家的专业化置于其内部的特定位置,使不同国家和产业成为价值链上的一部分,并深刻地改变了国际贸易的格局。

全球价值链的国际分工表现为不同产业在价值链的特定位置专业化生产,本国的上游产业要跨越国境向其他国家的下游产业提供中间投入品,因此上游与下游间的中间品贸易份额决定了该产业在全球价值链中的相对分工位置。而贸易成本是影响包括中间品在内的贸易流量的重要因素,在2006年到2011年期间,它使全球价值链的生产成本平均上升了18%,因此贸易成本的变动成为影响全球价值链分工位置的因素之一。

中国作为世界上最大的新兴经济体,加入世界贸易组织(WTO)已经超过15年,制造业在获得了空前发展的同时,积极融入全球价值链分工和贸易网络,在自身的位置上为世界各国创造了可观的生产和贸易红利。然而,这些年来,世界经济形势经历了错综复杂的变化,尤其是2008年全球经济危机的出现,对包括中国在内的绝大多数国家的经济和贸易产生了很大的冲击。同时,随着中国与其他国家贸易往来的日益频繁,贸易摩擦也是此起彼伏。那么,在此期间中国制造业产品的贸易成本是否有所下降?对中国制造业在国际分工中的位置有什么样的影响?为了回答这些问题,本文以中国加入WTO为契机,试图从贸易成本变动的视角出发,解释中国制造业在全球价值链上分工位置的演进。本文其他部分包括:第二部分文献综述,第三部分测算中国入世后制造业的分工位置并分析其演进规律,第四部分测算中间品和最终品的贸易成本,第五部分实证检验贸易成本的变动对中国制造业分工位置的影响并分析结果,第六部分结论与启示。

二、 文献综述

1. 分工位置的测算

在全球价值链中,产品从开始生产到最终消费往往经过一定的阶段,从该产品所在产业经过的阶段便可以测算出它在全球价值链中的分工位置。Dietzenbacher et al.(2005)、Dietzenbacher & Romero(2007)较早地运用了投入产出表来描述产业间的距离,即“平均传递步长”(APL)。但是仅仅测算距离还不能观察该产业在价值链中的位置,因此Fally(2012)定义了一个产业在价值链上下游的指数,即产品越多地用于最终需求,则该产业在越接近下游的位置。Antrs et al.(2012)将其命名为“上游度”(upstreamness),上游度越大,表明该产业在全球价值链中越接近投入品,反之则越接近消费品。经过简单的变换,两者的结果是一致的,因此,该指标很好地测度了各个国家的各个产业在全球价值链中的相对位置和上下游关系。

最近的研究在该测算方法的基础上有所发展,如Alfaro et al.(2018)在计算任何两个产业的平均阶段数时,证明了不论产业关联视角是采用前向还是后向,它的值始终不变;Miller & Temurshoev(2017)运用世界投入产出表(WIOD)分别计算了每个国家和产业在全球产出供应链(Output Supply Chain)和投入需求链(Input Demand Chain)上的产出上游度和投入下游度等等,但是仍然没有改变测算方法的本质,因此本文沿用上游度指数来测算国家和产业在全球价值链中的分工位置。

值得注意的是,上游度的增加代表全球价值链的深化和延长,但是上游度的大小并不代表分工地位的高低。具体而言,位置和地位是两个相关但不同的概念,位置是特定产业在价值链中所处的环节,是一种客观描述;而地位是特定产业在价值链中的增值能力,是一种价值判断。

2. 影响因素的分析

现有文献在测算全球价值链位置及其影响因素方面做了很多工作。Fally(2012)利用BEA投入产出表计算了过去50年美国各产业生产阶段的加权平均数量,发现专业化程度、研发密集度、技术密集度等都与生产阶段数有显著关系。Antrs et al.(2012)测度了2002年美国426个产业的上游度和2005年OECD国家各产业的上游度,发现人均GDP的增加会提高出口上游度,而较好的法律制度、金融发展水平和人力资本会降低出口上游度。Backer & Miroudot(2014)利用这个指数计算了1995年到2009年包括OECD国家的世界主要经济体的食品和汽车从生产到最终需求的距离,证实了这些国家上游度的增加意味着它们在价值链的开端更专业化于投入品的生产。Miller & Temurshoev(2017)得到产出上游度和投入下游度后,发现增加跨境中间品的销售或购买会促进大部分国家这两个指数的上升。

国内很多学者也通过WIOD计算了国家和产业的上游度,并发现制造业的上游度越大,国际竞争力越弱,且各产业的国内增加值差距越大。在影响上游度大小的因素方面,学者们考察了包括劳动生产率、研发强度等产业特征和经济发展水平、产品技术复杂度等国家特征对分工位置的影响,它们大多能提升产业的上游度。

从这些文献可以看出,学者们研究的分工位置影响因素主要集中在国家和产业特征,较少关注到国家间贸易对分工位置的影响。尽管Miller & Temurshoev(2017)的研究表明跨境中间品贸易会影响分工位置,但是并没有通过贸易成本对跨境中间品贸易的作用,进而研究它对全球价值链分工位置的影响。这为本文的研究提供了进一步挖掘的空间,因此我们从贸易成本变动的视角出发,对这一影响机制进行深入研究。

三、 中国制造业分工位置的测算和演进

1. 测算方法

为了计算产业的上游度,首先假设经济体中包含产业i∈{1,2,…,N},总产出Yi等于产业i的最终产品Fi和作为其他产业中间投入的Zi的和:

(1)

其中,dij是每生产1单位产业j的产出值所需要的产业i投入的价值。重复(1)式的过程,可以把产业i的产出表示成一个无穷序列,即产业i的产出在价值链的不同位置从开始到最终的和:

(2)

其中,k、j表示产业i作为中间品投入的其他产业。在此基础上,为了计算产业i的产出在价值链上的加权平均位置,将(2)式中的每一项都乘以产业i到最终使用的距离并除以Yi,得到:

(3)

显然Ui≥1,且值越大表明产业i的上游度越高。

2. 数据来源

计算上游度指数的数据来自2016版的WIOD,该表包含了2000年到2014年欧盟28国和世界15个主要国家的投入产出表(Timmer et al.,2016)。其中,制造业按照2008年实行的国际标准产业分类(ISIC rev 4)进行部门分类。由于本文的研究对象是2001年中国加入WTO后全球价值链分工位置的变化,因此只选取2002年到2014年共13年的WIOD。

3. 结果说明

表1显示了2002年到2014年部分年度中国制造业上游度的计算结果,反映了各产业在全球价值链上的相对位置和上下游关系,如焦炭和精炼石油制品(C19)始终位于基本医药制品和医药制剂(C21)的上游,即前者在全球价值链中通常作为后者的投入品。由表1可以直观地看到,大部分制造业的上游度都在增加,即它们在全球价值链上的位置在上移,生产阶段在延伸,说明这些产业在世界市场上的作用更多地表现为中间投入品,且生产过程不断细化,国际参与程度逐渐深化。其中,增幅最大的是食品、饮料和烟草(C10-C12),计算机、电子和光学制品(C26),纺织品、服装和皮革(C13-C15)。入世后这些产业的对外开放程度大幅增加,国外对这些产品的中间品需求也日益增长,同时中国这些产业本身开始加速国际化分工以规避国内各种上升的成本,导致生产阶段明显增多,因此它们在全球价值链中的相对位置上升得很快。汽车、拖车和半拖车(C29),其他运输设备(C30)的上游度大部分年份有所下降但降幅不大,说明入世后中国这些产业虽然试图从配件生产和组装等中上游阶段向营销和售后等下游阶段演进,但效果并不理想,原因可能是一方面国内在上游阶段的研发和设计不足,另一方面是关键技术和核心零部件仍然掌握在少数发达国家手中,入世多年并没有使这些产业摆脱价值链“锁定”效应。由于中国在机械和设备的修理及安装(C33)方面没有产出,因此其上游度没有变化。

表1 2002-2014年全球生产链上的中国制造业上游度

注:因篇幅所限,只给出部分年度计算结果。

资料来源:作者计算整理。

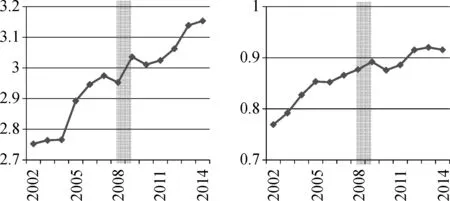

参照何祚宇和代谦(2016)的方法,本文计算了2002年到2014年中国制造业的上游度均值和方差,结果绘制成了图1。其中,为了计算各年度上游度的均值,我们赋予各产业一个产出的权重。图1直观地反映了入世后中国制造业在全球价值链中分工位置的演进,其中阴影部分显示了2008年全球经济危机对分工位置的冲击。

由图1的左图可知,中国制造业的平均上游度在2004年之后大幅提升,说明制造业产品快速融入国际分工体系,成为国际市场的重要供应商。但在阴影部分的2008年到2009年间,上游度均值经历了之前的短暂下降后急剧增加,而后又再次下降,表明2008年全球经济危机对中国制造业在全球价值链的分工位置有短暂的冲击。这主要是因为国外需求的下降减少了中国制造业产品的供给,不管是作为中间投入品还是最终消费品,但冲击是暂时的,2010年之后分工位置又稳步上升。

图1 中国制造业上游度的均值-方差图

资料来源:作者自制。

图1的右图显示中国制造业在全球价值链中的位置偏离均值的程度在增加,即方差增加,说明中国制造业融入全球价值链的程度在加深,无论是作为外国生产商的供应商,还是作为外国消费者的销售商。这也导致制造业更容易受到外部市场的冲击,全球经济危机的发生便是一个很好的例子。整个期间中国制造业分工位置的方差基本都在增加,只有2010年出现了明显的下降,说明国外市场需求的减少削弱了中国制造业参与国际分工的程度,但是存在2年的滞后期。之后,随着世界经济的复苏和国外需求的恢复,参与程度又开始加深并保持稳定。

四、 贸易成本的测算

接下来我们开始测算中国制造业贸易成本的变动。从上游度的测算方法可知,产业在国际贸易中作为中间品和最终品的使用份额可以直接影响上游度的大小,即该产业在全球价值链中的分工位置,而贸易成本显然是影响产业作为中间品和最终品在国际市场中使用的重要因素。直觉上看,贸易成本的下降增加中间品和最终品的贸易,其中,中间品贸易份额的增加会提高上游度,最终品贸易份额的增加会降低上游度,上游度最终的变化方向将取决于两者变化的大小。随着两者贸易成本的变化,分工位置将如何变化,本文的研究将回答这一问题。

1. 测算方法

贸易成本是一个宽泛而复杂的概念,包括从国内生产到国外最终消费过程中的所有成本,如关税成本、交通成本(运费和时间成本)、信息成本、契约执行成本、货币变动成本、法律监管成本和地区分布成本等。这导致直接测算贸易成本是不完全和不准确的,因此我们尝试通过国家间的贸易流量来间接测算贸易成本。Head & Reis(2001)提供的方法可以很好地测度产业层面的中间品和最终品的跨境贸易成本,计算公式分别为:

(4)

(5)

从(4)式和(5)式我们发现,它不需要双边贸易过程中的成本指标,只需要通过双边贸易流量就可以直接测算任意两个国家的两个产业之间的贸易成本,而这些数据可以从WIOD中直接获取,剩下的困难在于如何获得双边的贸易弹性。我们采用Caliendo & Parro(2015)的方法来估计产业层面的双边贸易弹性。假设要估计i产业在国家k和国家l之间发生贸易时的弹性θi,则计量模型如下:

(6)

(6)式中的变量数据都可以通过WIOD和关税数据库获得。于是,我们将k设定为中国,l设定为WIOD中与中国有贸易往来的其他国家*样本中与中国有贸易往来的共41个国家,具体包括澳大利亚、奥地利、比利时、保加利亚、巴西、加拿大、瑞士、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、克罗地亚、匈牙利、印度尼西亚、印度、爱尔兰、意大利、日本、韩国、立陶宛、卢森堡、拉脱维亚、墨西哥、马耳他、荷兰、挪威、波兰、葡萄牙、罗马尼亚、俄罗斯、斯洛伐克、斯洛文尼亚、瑞典、土耳其、美国。,便可以在估计贸易弹性的基础上,分别计算出中国制造业产品各年度作为中间品和最终品的贸易成本。

2. 数据处理

中国制造业与其他国家的中间品贸易和最终品贸易的数据均来自WIOD,关税数据则来自联合国贸易和发展会议-贸易分析与情报系统(UNCTAD-TRAINS)。由于关税数据库中只有HS编码的分类关税,不能与WIOD中的产业分类相匹配,因此我们通过联合国统计分类中的国际贸易统计分支方法,首先将HS编码与ISIC3.1相匹配,然后再与ISIC4匹配*目前无法将HS编码与ISIC4直接匹配。,便得到ISIC4中各产业的加权平均关税。

中国对WIOD中其他国家的关税数据较完整,但是缺少2012年和2013年的数据,于是我们将2011年和2014年的关税数据作简单平均,填补缺失的两年,以保持数据的连续性。另一方面,有的国家对中国的关税数据无法直接获得,包括德国、希腊、卢森堡和葡萄牙,因此我们将这些国家的关税默认为欧盟关税,对于其中部分年份缺失的关税数据,只能设定为0。当然,数据库中存在很多双边贸易额为零的情况,对此我们采用HPC检验来保证贸易弹性估计的稳健性。

3. 计算结果

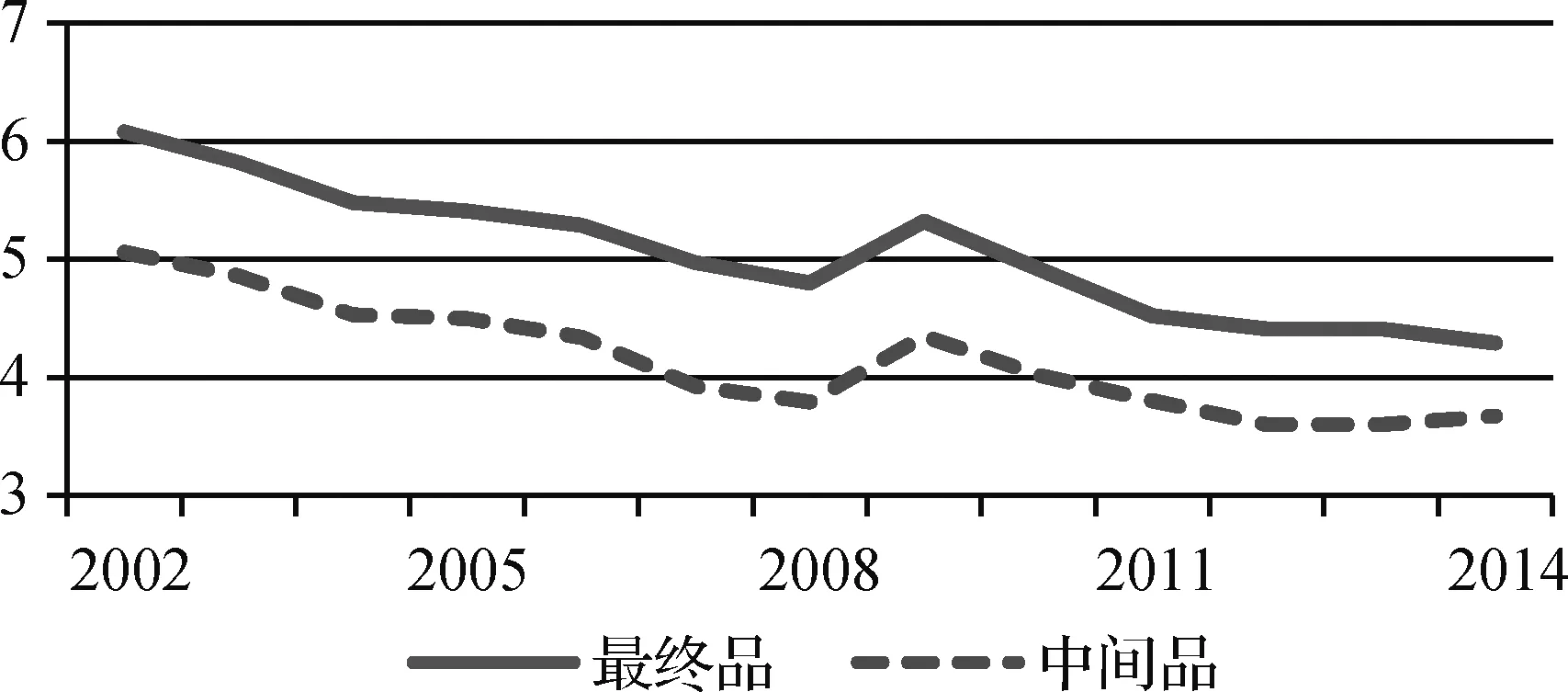

我们对每年的贸易成本进行贸易流量的加权平均,便可以观察到入世后中国制造业贸易成本变动的总体趋势,如图2所示。首先,入世后贸易成本整体在逐步下降,且2008年之前下降明显。这直接得益于加入WTO后中国与成员国相互关税的下调和贸易关系的改善。同时,随着运输技术的进步,单位运输成本的下降也有利于降低贸易成本。其次,中间品的贸易成本始终低于最终品。这与“关税升级”的直觉相一致,即各国没有强烈的动机对中间品贸易设置关税,因为入世后中国制造业产品大量地承担起其他国家的供应商角色,国外对这些产品往往设置较低的关税,以减少采购成本。最后,贸易成本在2009年出现显著的上升,随后又稳步下降。这与2008年全球经济危机后各国贸易保护主义盛行有密切关系。随着世界经济的好转和各国贸易政策的松动,贸易成本又趋于下降。

图2 中国制造业中间品和最终品贸易成本的变动

资料来源:作者自制。

五、 结果分析

为了分析贸易成本的变动对中国制造业在全球价值链中分工位置的影响,我们建立如下计量模型:

indupstit=αit+β1tariffcostscit+β2ln (tradecostscit)+θc+δi+γt+εit

(7)

其中,indupstit是中国制造业上游度,tariffcostscit是外国关税水平,tradecostscit是贸易成本,θc、δi和γt分别是国家、产业和年份固定效应,αit和εit分别是截距项和误差项。

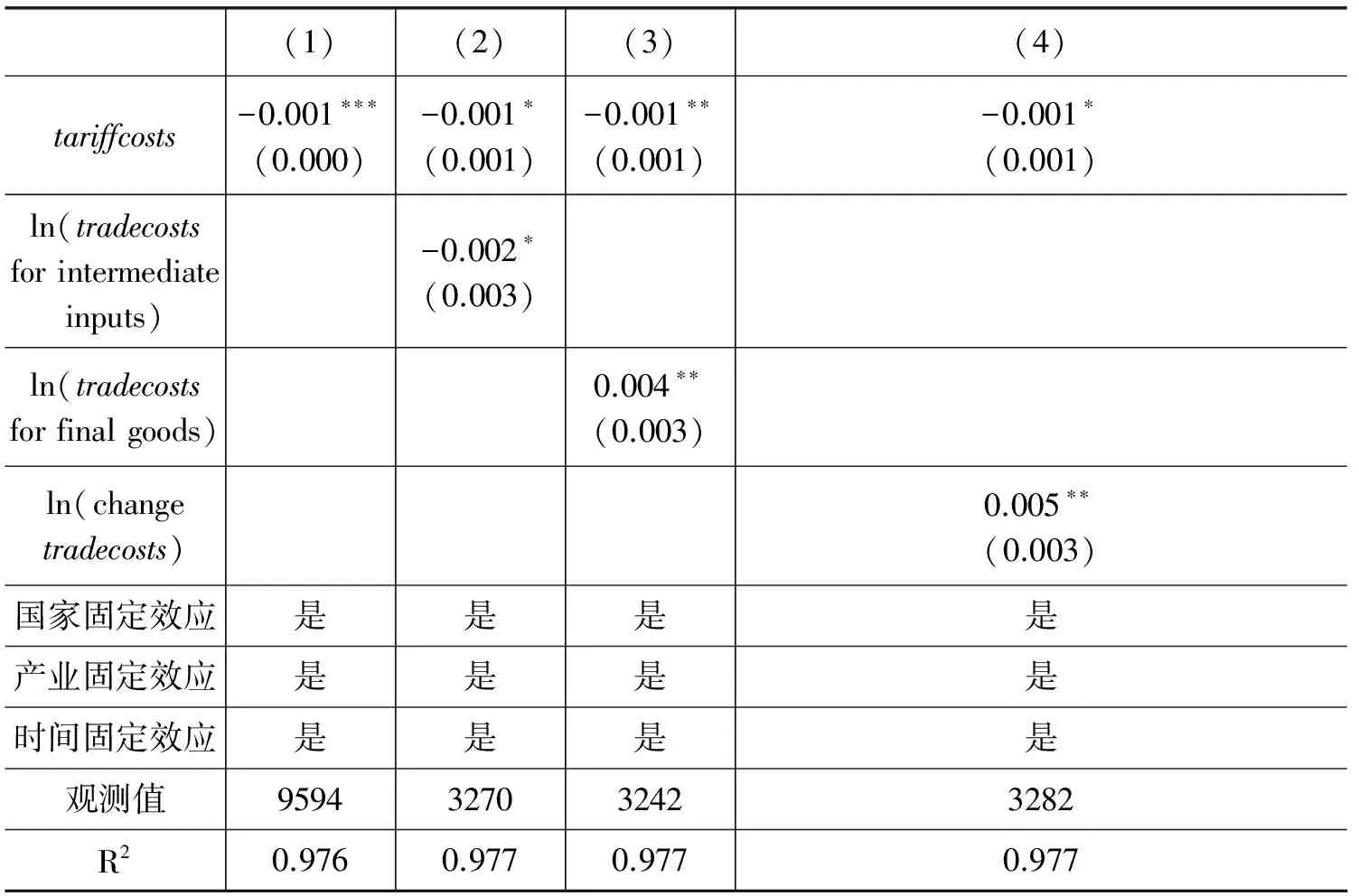

1. 总体影响

表2显示了(7)式的计量结果*由于中国在机械和设备的修理及安装(C33)这个产业的产出为0,因此模型中只包含18个制造业与41个国家13年的贸易成本,共9594个面板数据。。关税作为贸易成本中的重要组成部分,第(1)列给出了外国关税与制造业上游度的系数,结果表明外国关税的下降显著地使中国制造业向上游移动。外国关税的下降降低了国内制造业产品出口到各国市场的成本,增加了国外对国内中间品投入和最终品消费的份额,导致中国制造业向全球价值链的上游移动。

表2 贸易成本变动对中国制造业分工位置的影响

注:(1) 表中tradecostsfor intermediate inputs、tradecostsfor final goods、changetradecosts分别代表中间品贸易成本、最终品贸易成本和总贸易成本的变动。(2) ***、**、*分别表示1%、5%和10%显著性水平,括号内为估计系数的t统计值。下表同。

资料来源:作者计算整理。

除了关税的作用外,诸如运费、保险等其他贸易成本和贸易壁垒都会影响制造业产品的贸易份额,因此我们开始分析它们作为中间品和最终品的贸易成本和总贸易成本的变动对中国制造业分工位置的影响,如第(2)、(3)和(4)列所示。结果表明,中间品贸易成本的下降使中国制造业向全球价值链的上游移动,最终品贸易成本的下降则使中国制造业向全球价值链的下游移动,而总贸易成本的下降综合了两者的作用,由于最终品的作用大于中间品,使中国制造业向全球价值链的下游移动。随着中间品贸易成本的下降,国外从中国供应商那里订购的中间品份额在增加,中国制造业产品更多地表现为其他国家的投入品,于是向价值链上游移动。最终品贸易成本的下降则增加了国外对中国制造业产品的消费,使这些产业向价值链下游移动。由中间品和最终品贸易弹性的估计结果可知,中国制造业最终品的平均贸易弹性要大于中间品,可见国外市场对最终品贸易成本的下降更敏感,因此总贸易成本下降的综合作用是使制造业向价值链的下游移动。而中间品贸易成本的作用没有最终品显著,可能是因为这些产品的生产很多表现为“任务贸易”,对贸易成本的变动不敏感。另外,分析贸易成本变动作用的过程中,关税对分工位置的影响始终一致且显著性较好。

2. 不同贸易伙伴国的差异

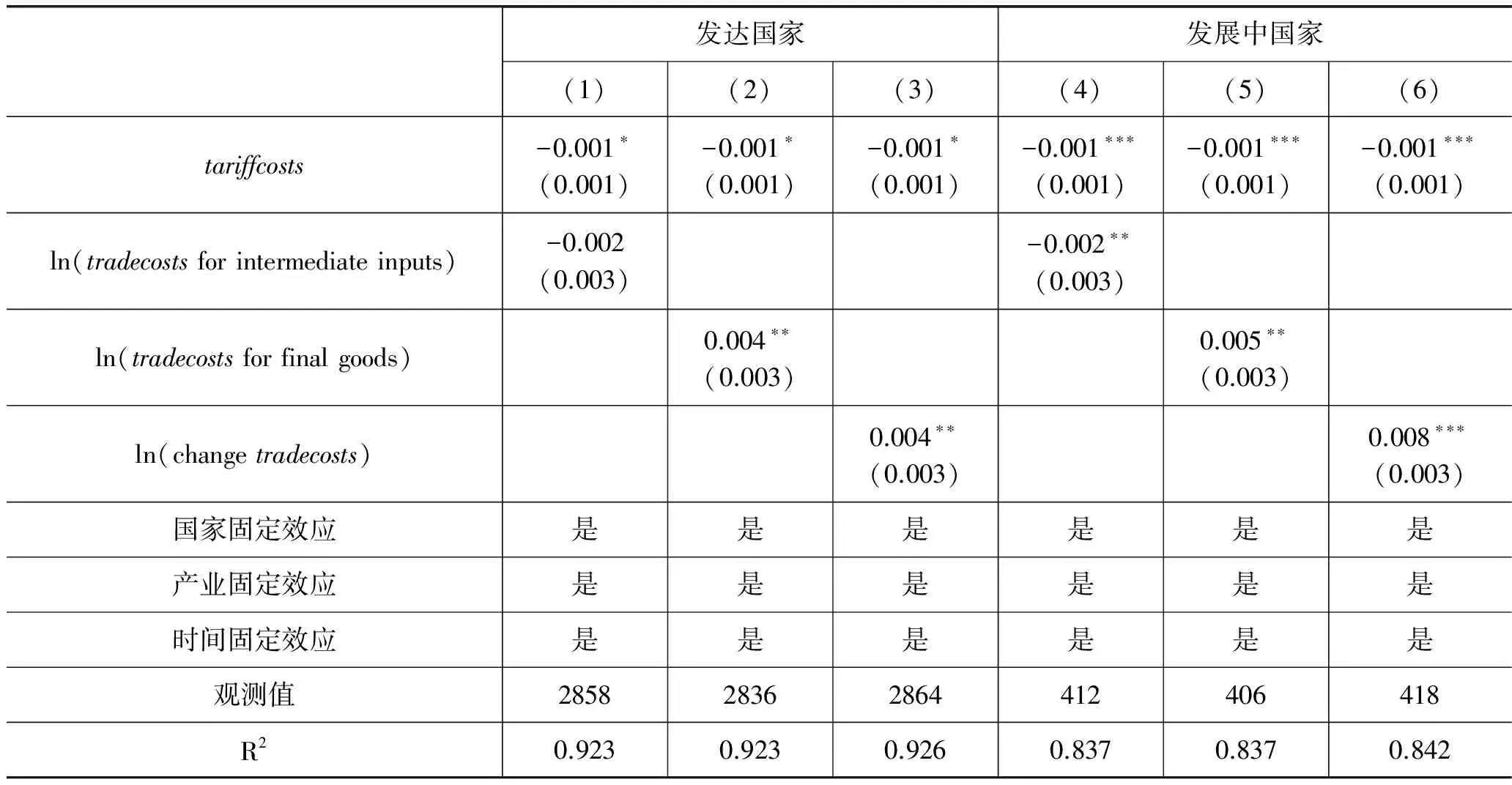

根据2016年联合国人类发展指数(HDI)对国家的分类,我们将WIOD中与中国有贸易往来的国家简单地划分为发达国家和发展中国家,以观察中国与不同发展水平的国家发生贸易时,不同贸易成本的变动对制造业分工位置有什么不同的影响,如表3所示*我们将处于“非常高的人类发展水平”的国家视为发达国家,包括澳大利亚、奥地利、比利时、加拿大、瑞士、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、克罗地亚、匈牙利、爱尔兰、意大利、日本、韩国、立陶宛、卢森堡、拉脱维亚、马耳他、荷兰、挪威、波兰、葡萄牙、罗马尼亚、俄罗斯、斯洛伐克、斯洛文尼亚、瑞典、美国共35个,其他6个为发展中国家。尽管个别国家的人类发展指数排名会发生变化,但我们忽略这种影响。。

表3 不同发展水平国家贸易成本变动对中国制造业分工位置的影响

表3中的(1)(2)(3)列给出了发达国家贸易成本的变动对分工位置的影响,结果与总体影响差异不大,但也有细微差别。其一,中间品贸易成本的变动对分工位置的影响虽然系数没变,但显著性不足。由于发达国家往往从中国采购大量的中间投入品,对从中国进口的中间品设置的关税和贸易壁垒通常较低,因此这些贸易成本发生变动时对分工位置的影响不显著。这也间接地说明了中国向发达国家供给中间品时,很多贸易是“任务贸易”,生产这些中间品的厂商在向发达国家出口时,由于合作关系的确立,外部较小的冲击不会对按时交货产生影响,因此对贸易成本的变动并不敏感。其二,总贸易成本变动的系数小于全样本。这可能是由于发达国家占样本中的贸易量份额虽然大,但占总贸易成本的份额并不大,因此发达国家贸易成本的变动对分工位置的影响只有略微下降。

表3中的(4)(5)(6)列给出了发展中国家贸易成本的变动对中国制造业分工位置的影响。与总体影响相比,结果还是有较大差别。除了关税的作用变得高度显著外,最终品贸易成本和总贸易成本的系数都变大了,说明这些贸易成本的变动会带来分工位置更大程度的移动。这与样本中发展中国家关税和其他贸易壁垒较高有直接关系。首先,发展中国家设置的关税普遍比发达国家的高,因此关税水平的下降会显著地增加中国向这些国家出口制造业产品,不管是作为中间品投入还是最终品消费,导致制造业向上游移动。其次,最终品贸易成本变动的作用比发达国家大。因为像印度、巴西这样的发展中大国比很多发达国家都有更大的市场,中国向这些国家出口制造业产品的贸易成本下降会带来最终品贸易份额更大程度的增加,更有利于分工位置向下游移动。最后,总贸易成本的作用随着最终品贸易成本作用的增强而变得更大,进一步说明了发展中国家的贸易成本下降更有利于中国制造业向全球价值链的下游移动。

六、 结论与启示

本文在分析入世后中国制造业在全球价值链中分工位置的演进规律后,测算了各产业的贸易成本,并考察了贸易成本的变动对分工位置的影响,得到以下结论:第一,入世后中国大部分制造业都在向上游演进,且明显受到了2008年全球经济危机的冲击。第二,制造业贸易成本稳步下降,且最终品的贸易成本始终大于中间品,但2009年出现贸易成本的短暂上升。第三,中间品贸易成本的下降提高了中国制造业在全球价值链中的分工位置,而最终品贸易成本的下降作用相反,但总贸易成本的下降降低了分工位置。第四,发展中国家贸易成本的下降对中国制造业分工位置的作用要大于发达国家,尤其是最终品贸易成本。

基于上述结论,我们可以得到一些启示。第一,入世后中国制造业与发达国家相比,仍处于国际分工中较上游的位置,多年的发展并没有改变制造业在全球价值链上的“代工厂”角色,要想突破发达国家的价值链“锁定”效应,仍然有很多工作需要开展。第二,随着中国制造业加速融入全球价值链,尽管贸易成本有了显著下降,但是更容易受到其他国家贸易政策和外部冲击的影响。因此,中国仍然有必要通过各种方式为制造业产品的贸易平稳和分工优化创造条件,如加强与贸易伙伴国的经贸协定、减少通关手续、提高履约能力等。第三,在降低贸易成本的基础上,中国制造业应优化产品的贸易结构,着力发挥最终品贸易成本下降带来的作用,而这需要中国更多地在世界市场上实现制造业产品的自主生产和销售,减少中间品的供给。第四,进一步扩大与发展中国家的经贸往来,提高中国制造业产品在新兴市场上的出口,尤其是最终品的出口。尽管WIOD中包含的发展中国家较少,但研究结论适用于未包含的广大发展中国家,它们贸易成本的下降空间更大,对中国制造业分工位置的移动作用更大。尽管产业层面的“微笑曲线”不具有普遍意义,但是向下游移动至少有助于制造业改变只提供中间品的角色定位,谋求新的获利渠道。

参考文献:

1. Anderson, J., and E. Wincoop. Trade Costs.JournalofEconomicLiterature, 2004, 42(3): 691-751.

2. Antràs, P., D. Chor, T. Fally, and R. Hillberry. Measuring the Upstreamness of Production and Trade Flows.AmericanEconomicReview:Papers&Proceedings, 2012, 102(3): 412-416.

4. Backer, K., and S. Miroudot. Mapping Global Value Chains.EuropeanCentralBank,WorkingPaperSeriesNO. 1677, 2014.

5. Caliendo, L., and F. Parro. Estimates of the Trade and Welfare Effects of NAFTA.ReviewofEconomicStudies, 2015, 82(1): 1-44.

6. Dietzenbacher, E., and R. Isidoro. Production Chains in an Interregional Framework: Identification by Means of Average Propagation Lengths.InternatoinalRegionalScienceReview, 2007, 30(4): 362-383.

7. Dietzenbacher, E., R. L. Isidoro, and S. B. Niels. Using Average Propagation Lengths to Identify Production Chains in the Andalusian Economy.EstudiosDeEconomìaAplicada, 2005, 23(2): 405-422.

8. Head, K., and J. Ries. Increasing Returns versus National Product Differentiation as an Explanation for the Pattern of U.S.-Canada Trade.AmericanEconomicReview, 2001, 91(4): 858-876.

9. Miller, R., and U. Temurshoev. Output Upstreamness and Input Downstreamness of Industries/Countries in World Production.InternationalRegionalScienceReview, 2017, 40(5): 443-475.

10. Santos-Silva, J. M. C., S. Tenreyro, and F. Windmeijer. Testing Competing Models for Non-negative Data with Many Zeros.JournalofEconometricMethods, 2015, 4(1): 29-46.

11. Timmer, M. P., B. Los, R. Stehrer, and G. J. Vries. An Anatomy of the Global Trade Slowdown Based on the WIOD 2016 Release.UniversityofGroninggen, GGDC research memorandum number 162, 2016.

12. World Bank, IDE-JETRO, OECD, RCGVC-UIBE, and WTO. Measuring and Analyzing the Impact of GVCs on Economic Development.GlobalValueChainsDevelopmentReport, 2017.

13. 初晓、李平:《中间品进口对中国全要素生产率的影响——基于技术溢出的视角》,《世界经济与政治论坛》2017年第4期。

14. 陈晓华、刘慧:《国际分散化生产工序上游度的测度与影响因素分析——来自35个经济体1997~2011年投入产出表的经验证据》,《中南财经政法大学学报》2016年第4期。

15. 董有德、唐云龙:《中国产业价值链位置的定量测算——基于上游度和出口国内增加值的分析》,《上海经济研究》2017年第2期。

16. 何祚宇、代谦:《上游度的再计算与全球价值链》,《中南财经政法大学学报》2016年第1期。

17 马风涛:《中国制造业全球价值链长度和上游度的测算及其影响因素分析》,《世界经济研究》2015年第8期。

18. 苏杭、李化营:《行业上游度与中国制造业国际竞争力》,《财经问题研究》2016年第8期。

19. 苏庆义、高凌云:《全球价值链分工位置及其演进规律》,《统计研究》2015年第12期。

20. 王岚、李宏艳:《中国制造业融入全球价值链路径研究——嵌入位置和增值能力的视角》,《中国工业经济》2015年第2期。