基于映射云的实物期权决策评价应用研究

2018-05-23陈向坚邹晓华田立新王明刚

陈向坚, 邹晓华,田立新,王明刚

(1.江苏科技大学 计算机科学与工程学院,镇江 212003) (2.常州信息职业技术学院 软件学院,常州 213164) (3.南京师范大学,南京 210023) (4.南京师范大学 泰州学院,泰州 225300)

投资决策是关系到企业投资成败的一项十分重要的工作,企业投资具有周期长、风险大、金额大等一般特点,一旦决策错误就将给投资主体造成巨大经济损失.因此,一直以来如何提高项目投资决策的准确性都是学者研究的重点.但是,由于项目投资本身受专业领域、投资主体、社会环境、政府政策、世界经济环境等不确定因素影响,很难做到精确决策.目前,常见的项目投资决策理论主要有以下3种方法:静态评价法、动态评价法和实物期权方法.然而,随着市场经济不断发展,传统的静态和动态评价法已经越来越难以解决带有大量不确定性因素的决策问题.实物期权理论在面临不确定性市场条件时,从期权的角度来考虑投资问题,让决策者能更好做出决策.

作为一种全新的投资决策理论,近年来,实物期权理论已经成为当前不确定条件下经济决策问题的主流研究理论之一.在不确定性条件下,相比传统方法,实物期权理论能够更好解决理论和实践结合的问题.随着实物期权理论应用领域不断发展,在能源经济领域决策评估方面,也开始大量采用实物期权理论来研究.文献[1]中考虑现有火电发电涉及的碳价格、发电成本以及碳捕捉和储存(carbon capture and storage,CCS)技术部署投资等不确定性因素,建立了一个基于实物期权的CCS投资评估模型.并以中国为例检验了当前CCS项目投资.文献[2]中提出了一种基于连续复合期权的改进二项模型,解决了政府针对资本密集型投资政策周期长的一般决策问题.文献[3]中针对煤层气投资,提出了基于二叉树模型的实物期权模型,把煤层气的价格和市场需求作为模型主要的不确定因素,并利用二维二叉树方法来实现.文献[4]中分析了不同的实物期权方法在能源领域投资决策方面的最佳决策时机选择.鉴于采用实物期权方法无法直接捕捉到所有阶段的不确定性,提出了一种能够直接确定与第一阶段相关联的不确定性的方法.文献[5]中对比了基本的Black-Scholes投资期权模型和模糊复合实物期权模型,说明了模糊复合实物期权模型在聚变能源研发和加速发展路线优势确定方面更具有战略价值.文献[6]中利用实物期权方法对低碳火电项目进行了成本效益分析,认为目前状况下低碳火电项目依然缺乏经济性,但碳排放交易权能够促进低碳火电项目的发展.文献[7]中在考虑CCS投资特点的基础上,建立了基于实物期权CCS项目投资决策模型,仿真结果发现税收政策的有效性主要受到碳交易价格、无风险利率以及CCS项目投资额的影响.

但是,实物期权方法也具有一定的局限性,参数设置的主观性容易导致结果出现偏差,现实中未来净现值、波动率变化等较难用一个准确数字来衡量.而一旦出现偏差,参数带有模糊性就容易导致期权最终得到的初期价值不准确.针对这一情况,文中基于云模型理论,提出了一个映射云的全新概念,并结合实物期权的二叉树方法,在分析CCS项目决策的不确定性因素的基础上,构建了火电厂投资实施CCS项目决策的实物期权映射云.该模型不同于用以往的实物期权方法来确定精确的某个期权价值,而是确定期权价值的取值范围,从而提高了精确度.

1 云模型

文献[8]中提出了一种不确定性的定量和定性互换的模型.该云模型中,设U为一个用精确数值表示的定量论域,C为U上的定性概念,若定量值x∈U,且x为定性概念C的一次随机实现,x对C的确定度μ(x)∈[0,1]为具有稳定倾向的随机数.若μ:U->[0,1],x∈U,x->μ(x),则x在论域U上的分布称为云,每一个x称为一个云滴.

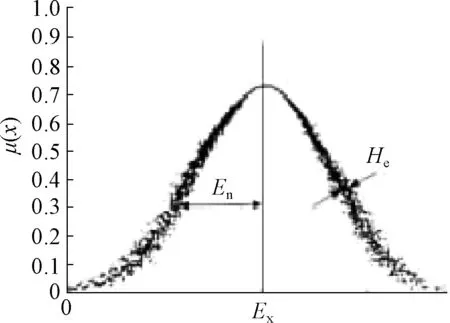

云的数字特征用来反映概念的整体特性.云用期望Ex(expected value)、熵En(entropy)和超熵He(hyper entropy)3个数字特征来整体表征一个概念,如图1.期望Ex为最能够代表定性概念的点;熵En为定性概念不确定性的度量,是由定性概念的随机性和模糊性共同决定的,En越大,定性概念所接受的云滴的取值范围也就越大,定性概念也就越模糊;超熵He为对熵的不确定性的度量,反映了在论域空间代表该语言值的所有点的不确定度的凝聚性,它的大小间接地反映了云的厚度.文中利用云模型的3个参数来定量分析碳交易权价格变化对CCS项目决策的响应情况.

图1 云及其数字特征Fig.1 Cloud and its numerical characteristics

2 映射云基本定义

定义1设X为一序列,k为时间,x(k)为X在时刻k的数据,则X=(x(1),x(2),…,x(k))为时间序列.

定义2响应度空间为定量论域区间[0,1]的一个有序数值集合,记为Ω.该集合可以由连续或离散单调数值构成.其中,有序集合中每个数值表示响应度.0和1分别为响应度空间的下限和上限,响应度越接近0,表示响应性程度越低,反之,越接近1,表示响应性程度越高.

定义4X序列在特定的法则作用下会产生新的序列Y,称Y是对X的响应.衡量响应程度大小的指标称为Y对X的响应度,记为εXY.

设有序列X=(x(1),x(2),…,x(k)),Y=(y(1),y(2),…,y(k)),以及变化率序列ΔX={Δx(j)=x(j)-x(j-1),j=2,3,…,k},ΔY={Δy(j)=y(j)-y(j-1),j=2,3,…,k}称εXY(i)为i时刻序列X对序列Y的响应度.

(1)

定义6映射云的期望值、带宽、方差,是表征映射云的3个数字特征,用元组Cmapping=(Ex,En,He)表示,其中Ex为云滴在论域空间分布的期望;En表示熵,代表定性概念不确定性的度量;He表示超熵,代表熵的不确定性的度量.3个数字特征的计算公式:

(2)

依据新信息优先的原则,给出一种简便的权重确定方法,如式(3),该权值确定方法假设:序列X越新时刻的数值越能更好反应序列Y的响应程度,所占权重更大,且采用等比率上升的方式.

(3)

3 CCS项目决策不确定性因素分析

3.1 不确定性因素设定

由于CCS决策受技术、电价、碳价、政策、社会等诸多因素影响,文中为模型计算方便,简化了这些因素,选取技术、电价和碳价因素来考虑.同时,由于碳价格在CCS成本影响中,相对比较重要,为此文中主要从碳价格变动来考察CCS决策的变化.为便于分析,其他因素暂时仍以传统方式来计算.在今后的研究中,可进一步考虑多因素的变化对CCS决策的影响.

3.2 技术进步

3.2.1 技术进步因素

一个技术的成本下降不仅取决于产量和成本,还与该技术的学习率相关,也就是学习曲线.技术的成本学习率决定着其成本下降曲线的形状.学习曲线最早产生于飞机制造业.在产品的生产过程中,随着累积产量增加,产品单位工时会逐渐下降,但当累积产量达到一定数量后,产品单位工时将趋于稳定.这种累积平均工时与累积产量之间的关系称为学习曲线.

在当前技术水平下,每吨CO2的捕获成本处于13~51美元[9].IEA研究显示,CCS技术的使用可降低总减排成本.在不采用CCS技术的情况下实现减排目标,到2050年,总减排成本将比使用CCS技术增加70%[10].从长期来看,其成本将随技术进步趋于下降.投资过程中的不确定因素减少,同时温室气体交易市场日趋完善,也使得CCS越来越具有经济性.

3.2.2 技术进步学习曲线模型

文献[11]指出了有效降低捕集能耗是降低CCS周期减排成本代价的关键.并根据减排成本的解析表达式,结合学习曲线分析方法,分析了CCS生命周期减排成本的下降潜力.从文献[11]中的分析可知,IGCC系统的发电成本具有较大的下降潜力,在增加了CO2回收之后,减排成本的学习率为7.4%.假设目前技术条件下,IGCC电厂的CCS项目的基准年的投资成本为I0,t年后进行CCS项目的总投资成本为It,则有:

It=I0×e-0.074t

(4)

3.3 电价与政府政策扶持

3.3.1 电价补贴因素

电厂投资CCS项目进行CO2减排必然会改变电厂运营的诸多指标,最关键的是CCS技术的应用就当前来说会增加电厂发电成本,从而影响电厂收益.因此,上网电价高低也直接影响着CCS项目的投资决策.在中国,上网电价是受国家控制的企业外部因素,目前绝大部分地区实行政府制定的上网标杆电价,并随燃料价格的波动而实现联动.

由于目前碳捕捉技术成本较高,如果电厂实施CCS项目,按照目前的电价水平,其在短期内很难盈利,除非国家进行补贴或特批较高的上网电价.因而,为消除高成本对CCS项目实施所带来的影响,文中把CCS发电技术看作是一种政府支持的清洁发电技术,引入政府当前的清洁电价补贴机制.从而把电价补贴作为影响CCS项目的不确定性因素之一来考虑.

3.3.2 清洁电价补贴

基于CCS项目生产的电力上网电价可考虑清洁电价补贴机制,同时考虑到国内尚未出台相关CO2排放的环境折价标准,数学模型为:

Pe=P+ρ×Sc

(5)

式中:Pe为上网电价;P为一般IGCC基础上网电价;Sc为清洁能源政府补贴;ρ为变化系数.通过变化系数调整CCS项目实施后的实际上网电价,以贴近现实情况.

3.4 碳交易价格

3.4.1 碳交易权因素

碳交易是为促进全球温室气体减排,减少全球二氧化碳排放量所采用的市场机制.基本原理是,合同的一方通过支付另一方费用获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现减排目标.随着全球气候危机不断加剧,低碳经济也越来越为各个国家所接受.

碳交易作为CCS项目的投资收益来源之一[12],其重要程度越加突显.正被越来越多的电力企业作为抵消高昂成本的重要手段.文中简化的假设碳交易对CCS项目产生的收益由碳排放权交易价格来体现,使其作为收益函数的一个关键参数.

3.4.2 碳交易权价格序列

自2005年京都议定书正式生效后,全球碳交易市场出现了爆炸式增长.同年,欧盟设立了碳排放交易体系(EU ETS),确立碳交易规则,随着交易市场不断发展完善,欧盟的碳交易市场已经成为了世界上最大的碳排放交易市场.

中国的碳交易市场历经3年的酝酿,于2013年6月18日在深圳正式启动了碳排放权交易所,成为了中国首家正式启动碳交易试点的城市,标志着我国碳交易市场开始进入.

由于我国的碳交易市场刚刚成立,尚无完备的、可靠的以及大量的历史数据.因此,以欧盟碳交易市场2012年交易数据作为文中前述的云映射序列X.

4 CCS项目决策的映射云模型

在构建模型时,把上述因素作为模型主要的因子,电厂实施CCS项目时其净现值模型主要考虑成本、现金流入与流出.技术进步会逐步降低成本,电价补贴和碳交易价格会提高企业项目实施的现金流入.因此,文中仅以上述3个关键因素作为模型构建的基础.

4.1 CCS项目净现值模型

按照《京都议定书》,我国在2012年以前不承担减排义务,但随着我国面临的减排压力不断增大,我国必然要负担一定程度的国际减排义务.2015年巴黎气候变化大会通过了全球气候变化的新协议,它将为2020年后全球应对气候变化行动作出安排.2015年6月30日提交的《强化应对气候变化行动:中国国家自主贡献》文件确定了中国2030年行动目标:二氧化碳排放2030年左右达到峰值并争取尽早达峰,单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右.目前化石能源发电在全球能源结构中仍处于重要位置,而可再生能源发电还无法完全取代传统发电,要在这样的背景下大力实现碳减排,最有效的途径之一就是对发电企业进行CCS改造.同时,我国于2014年建成的7个试点碳排放交易所也运行良好,效果显著.发电企业实施CCS后加入碳交易市场,意味着企业可从碳排放交易中取得相应的收益.

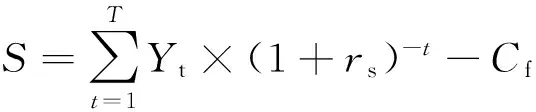

火电厂碳捕捉系统的运行成本一般由折旧费用、热力成本、人员工资、电费、化学药品消耗费、运行维费、管理费以及银行货款利息摊派等组成.根据火电厂实际现金流入与流出的收益情况,可建立其CCS项目的净收益模型.

年现金流的计算公式:

Yt=(In-Out-D)×(1-Tax)+D

(7)

式中:D为折旧费;In为年收入;Out为年支出;Tax为税率.年收入In=Pci×CERCO2+Pe×Q,i=1,2,…,k,Pci为碳价,CERCO2为核证减排量,Pe为电价,Q为年发电量.折旧费通常可以按直线法计算,D=(Cf-Cf×Fe)/T.

(8)

式中:Cf为总投资;rs为社会折现率.把式(7)代入式(8)得:

(9)

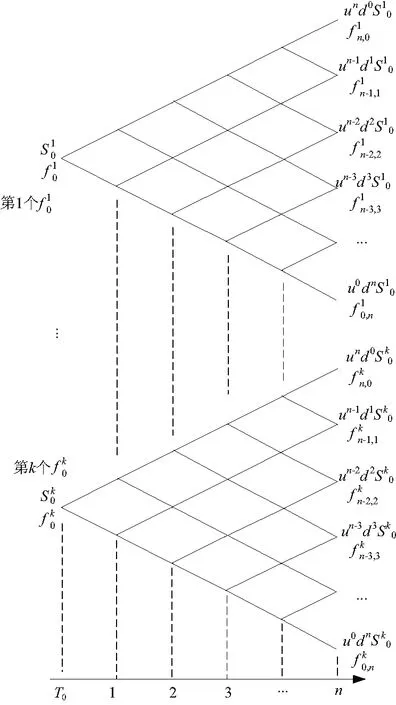

4.2 CCS项目决策实物期权二叉树模型

图2 初期期权价值二叉树云Fig.2 Binary tree cloud of initial option value

对于碳价格序列中每个碳交易权价格P(CO2)i(i=1,2,…,k)所产生的这棵期权二叉树,在时间为0时,投资项目的当前价格为S0.时间为Δt时,价格要么上涨到S0u,要么下降到S0d;时间为2Δt时,价格就有3种可能:S0u2、S0ud(等于S0)和S0d2,以此类推.一般而言,在kΔt时刻,价格有k+1种可能,它们可用符号表示为S0ujdk-j,其中j=0,1,…,k.

S0und0,S0un-1d1,…,S0u0dn

(10)

在无套利假设下,股票看涨权在到期日的价值为:

期权的初始价值可认为是期权在到期日的期望价值贴现.因此,这里将该期权在到期日的期望价值贴现,即可得到碳价格序列P(CO2)i(i=1,2,…,k)所对应的期权(初始)价值.

P(CO2)i(i=1,2,…,k)→fi=

(11)

从而有碳交易权价格序列→初期期权价值序列.

4.3 CCS项目决策映射云的构建

根据映射云的定义,把碳交易价格序列以及产生的CCS项目初期期权价值序列作为映射云的两个响应序列.建模步骤如下:

(1) 以欧盟2012年,每天的碳交易权价格作为序列X,记为:

X=[x(1),x(2),…,x(k)]

(2) 利用式(9)计算净收益;

(3) 利用式(11)计算碳价格序列中每一个碳价对应产生的初期期权价值,由此产生一个新的CCS项目决策二叉树初期期权价值序列;

(4) 利用式(1),计算响应度;

(5) 利用式(2),计算映射云的数字特征.

5 算例

在实际应用中,由于IGCC电厂采用的CCS技术、碳交易市场、经济参数、政府宏观政策等都会对CCS项目的投资、运营、能耗等产生影响.为便于计算,文中对模型参数作了相应的简化处理.

假设某火电厂A拟进行CCS项目投资,项目建设期为2a,建成投产后运营期以20a计算.该项目火电厂装机容量为600 MW,年发电时间为5 294 h,CCS项目总投资10.75亿元.项目投资运营后,上网基础电价设为0.412 7元/(kW·h)时,电厂热效率为40%.

由于目前我国电厂尚不须承担减排义务,为便于计算,假设CCS项目实施后CO2的减排量看作核证减排量.根据文献[13]中600 MW燃煤机组每度电CO2的排放量778.545 g估算年CO2的排放量为2.473×106t.

5.1 参数设定

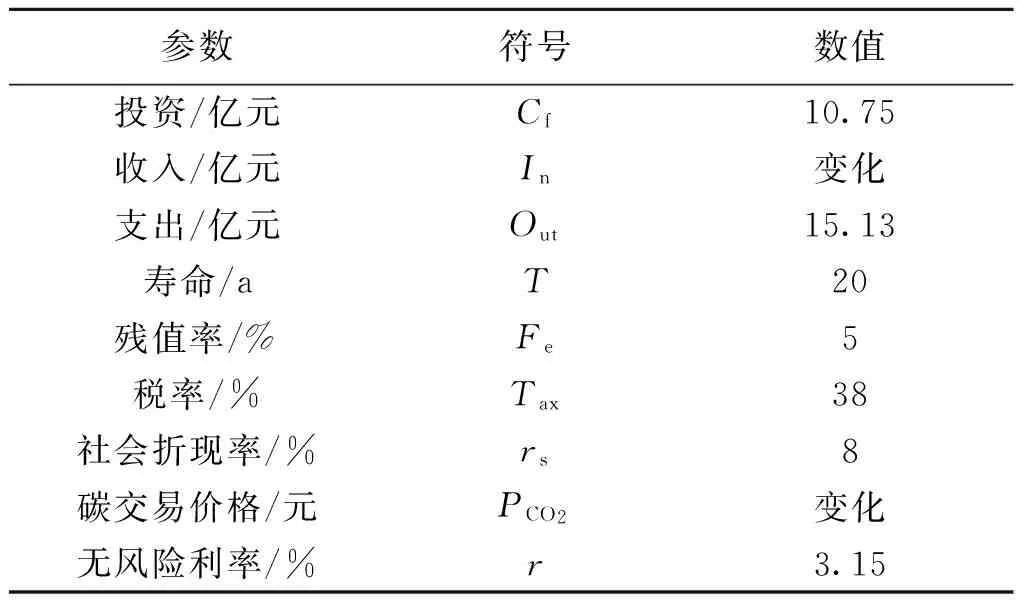

相关参数设定详见表1.参数说明:

(1) 收入:火电厂的运营收入通常以上网电价为主要收入来源,由于电厂投资建设CCS项目,因此其具有另一重要的收入来源,即碳排放权的交易收入.这里引入碳排放权交易价格序列,因而也产生了一个新的收入项序列.电价通常是由政府定价调控,这里为便于计算暂时采用江苏省谏壁电厂上网电价0.412 7元/(kW·h)计算.

(2) 支出:火电厂碳捕捉系统的运行成本一般由折旧费用、热力成本、人员工资、电费、化学药品消耗费、运行维费、管理费以及银行货款利息摊派等组成.

若600 MW机组的标准发电煤耗为302.54g/(kW·h).由文献[14]可得每吨CO2电耗成本为33.25元、化学药品成本为45元、人员工资为5元、管理费用为1元.在碳捕捉率为90%时,每吨CO2热力成本为94.92元,运行维护成本为0.472 2元.

(3) 残值率:固定资产的预计净残值率常见为3%~5%.一般残值的计算方法:

固定资产原值×残值率

(4) 税率:不同电力主体受国内政策影响,分别会享受不同的税率待遇.由于我国尚无电企CCS项目投入商业运营,文中以火电厂主要税种增值税和企业所得税作为参考税率,分别为13%和25%.城建及教育附加费、印花税等其他税费较小,为便于计算可不作考虑.

(5) 社会折现率:投资项目经济合理性的重要指标,不同项目具有不同的投资风险、资金结构、项目特性、行业特点等,所以无法照搬类似的项目折现率,通常情况下都是根据实际情况来主观调整,而国内尚无电力行业投资CCS项目折现率的行业参考.文献[15]中针对热电联产项目提出的社会折现率为8%,文中以此为参数的取值参照.

(6) 碳交易价格:碳交易价格历史数据取自2012年欧盟碳交易市场每日最新价,其价格曲线见图3.

图3 2012年碳交易价格曲线Fig.3 Carbon trading price curve in 2012

(7) 无风险利率:采用我国2013年1月最新5年期国债利率作为无风险利率.

表1 火电厂CCS项目相关参数Table 1 CCS project related parameters ofthermal power plant

5.2 初期期权价值云计算

以碳交易权价格序列产生CCS投资项目决策期权价值序列,该期权的周期为20 a,全周期区间数N设置为100.

执行价格=初始投资成本+生产成本现值

根据式(6)计算得到每个云滴对应的初期期权价值云滴,由Matlab仿真结果可知,期权的初期价值期望为0.914 8亿元,熵为2.231 2,其云模型示意如图4.对映射云进行概率分布判断可知,该组数据在置信率为95%时的概率分布服从卡方分布.该投资项目的期权累积频率曲线图如图5.

图4 映射云模型Fig.4 Model of mapping cloud

图5 初期期权价值累积频率曲线Fig.5 Cumulative frequency curve of initial option value

5.3 映射云算子

映射云的算子f能更好描述两个序列映射后的关系,显然两个序列间存在着线性相关关系,通过Matlab对两个序列的映射关系进行拟合,拟合曲线如图6,得到算子曲线y=0.0025x2-0.2533x+6.508,x为碳交易价格,y为期权价值.

图6 映射云算子Fig.6 Operator of mapping cloud

5.4 最佳投资时机分析

以2012年欧盟碳交易价格为基准,情景分析发现当碳交易价格约在[52,72]之间,对应的期权初期价值范围约在[0.1,0.8]时,响应度数据集中在此区间.从仿真结果发现,当每吨CO2碳交易价格为65.37元时,项目的初期期权价值最大,值为0.520 9亿元,此时的响应度最大,值为0.976 733.

碳价低于52元/t时,投资者将放弃投资,若没有技术进步,则投资时机为0,此时,只有在政府的调控下,通过运用电价补贴、规避碳价的大幅度波动风险等手段来进行宏观调控,以此来刺激投资者进行CCS投资.

碳价高于72元/t时,生产成本反而提高,投资者也将放弃投资.因为此时碳价格过高,将会减少碳指标的购买需求,碳排放量反而上升,也就是说在碳价过高时反而促进能源消耗增加.

因此,真实碳价必须反映平均减排成本,不应该太高或太低.碳价格太高,会提高生产成本,影响增长;碳价格太低,则难以达到减排的目的.

图6中,响应点大部分都落在相应的价格区间段[52,72],说明碳价格在该区间段时,企业适合进行CCS项目投资.否则说明企业此时应放弃投资,继续观察等待.

传统的评价方法是通过语言评价标度对评价目标进行重要程度的数值描述,其评价结论通常只能得到评价等级的描述[16-18],诸如“高”“低”“一般”等形式.而文中方法却能通过某个关键因素的数值范围来描述评价目标,更具有直观说服力.

6 结论

(1) 传统的实物期权二叉树方法在仿真时都假设标的资产的波动率是已知的,而波动率实际上却是实物期权方法中最难确定的一个估算参数.波动率的准确性直接影响着决策者最终的判断.文中从碳交易价格的角度出发,构建碳交易价格序列与项目初期期权价值序列所产生的响应度映射云,以响应度来衡量碳交易价格对项目初期期权价值的影响.从仿真结果可以看出,当CO2碳交易价格在65.37元/t时,项目的初期期权价值最大,为0.520 9亿元,此时的响应度最大,值为0.976 733.对比两个序列的所有数据,碳交易价格和初期期权价值都不是序列中的最大值,但从响应度最大值可以得知,此时的碳交易价格应该是投资当前项目的投资最有利时机.从得到的映射云算子也可验证这一点.

(2) 初期期权价值序列分布基本服从卡方分布.以初期期权价值范围来替代传统的单个初期期权价值数值,以对碳价格的响应度来衡量项目的未来期权价值的最佳时机.相比传统的实物期权二叉树方法,响应度映射云更贴近实际,能提供更加真实的依据,能让决策者做出的决策更具合理性.

(3) 考虑碳价格、电价、技术进步、政策扶持、社会环境等因素,由于CCS决策受诸多因素影响.由于碳价格在CCS成本影响中相对比较重要,为此文中主要从碳价格变动来考察CCS决策的变化,前提条件是假设其他不确定性因素具有确定的数值,而只考虑碳价格因素的波动,因而得到的结果不具有普适性.在今后的研究中,将进一步考虑多因素的变化对CCS决策的影响.构建多个因素序列所产生的响应度映射云,即能解决此问题.这将是今后的研究工作.

参考文献(References)

[ 1 ] ZHU L, FAN Y. A real options-based CCS investment evaluation model: case study of China′s power generation sector[J]. Applied Energy, 2011, 88(12): 4320-4333. DOI:10.1016/j.apenergy.2011.04.005.

[ 2 ] CHENG C T, LO S L, LIN T T. Applying real options analysis to assess cleaner energy development strategies[J]. Energy Policy, 2011, 39(10): 5929-5938. DOI:10.1016/j.enpol.2011.06.048.

[ 3 ] FAN Y, MO J L, ZHU L. Evaluating coal bed methane investment in China based on a real options model[J]. Resources Policy, 2013, 38(1): 50-59. DOI:10.1016/j.resourpol.2012.08.002.

[ 4 ] ZAMBUJAL-OLIVEIRA J. Investments in combined cycle natural gas-fired systems: a real options analysis[J]. International Journal of Electrical Power & Energy Systems, 2013, 49: 1-7. DOI:10.1016/j.ijepes.2012.11.015.

[ 5 ] BEDNYAGIN D, GNANSOUNOU E. Real options valuation of fusion energy R&D programme[J]. Energy Policy, 2011, 39(1): 116-130. DOI:10.1016/j.enpol.2010.09.019.

[ 6 ] 翟相彬. 基于实物期权的低碳火电项目成本效益分析[D]. 北京:华北电力大学,2015.

[ 7 ] 林则夫, 文书洋, 宋斌. 基于实物期权的碳税政策对CCS项目投资决策影响研究[J]. 中国人口·资源与环境, 2015, 25(9): 13-20.

LIN Zefu, WEN Shuyang, SONG Bin.Research on the effect of carbon tax policy on CCS projects investment decision based on real option[J]. China Population, Resources and Environment,2015,25(9):13-20.(in Chinese)

[ 8 ] 李德毅, 孟海军, 史雪梅. 隶属云和隶属云发生器[J]. 计算机研究与发展, 1995, 32(6): 15-20.

LI Deyi,MENG Haijun,SHI Xuemei.Memebership clouds and memebership cloud generators[J].Computer Research & Develepment,1995,32(6):15-20. (in Chinese)

[ 9 ] 气候组织.CCS在中国:现状、挑战和机遇[R].北京,2010:1,14,15,27-29,52-53.

[10] IEA. Carbon capture and storage technology roadmap[R].Paris, 2009:4.

[11] 林湖. 多联产CCS的全生命周期综合评价与系统集成研究[D].北京:中国科学院研究生院,2010.

[12] ZHU Y, LI Y P, HUANG G H. An optimization decision support approach for risk analysis of carbon emission trading in electric power systems[J]. Environmental Modelling & Software, 2015, 67: 43-56. DOI:10.1016/j.envsoft.2014.12.024.

[13] 张辉, 贾思宁, 范菁菁. 燃气与燃煤电厂主要污染物排放估算分析[J]. 环境工程, 2012, 30(3): 59-62.

ZHANG Hui,JIA Sining,FAN Jingjing.The major pollutants estimate analysis of gas and coal power plants[J].Environmental Engineering, 2012,30(3):30, 59-62. (in Chinese)

[14] 俞华. 火电厂碳捕捉系统的运行经济性研究[D].北京:华北电力大学, 2012.

[15] 高蕊. 电力建设项目国民经济评价理论与方法研究[D]. 北京:华北电力大学, 2010.

[16] 李庆胜, 刘思峰.灰色犹豫模糊集及其灰关联TOPSIS决策方法[J].江苏科技大学学报(自然科学版),2015,29 (6): 597-601,606.

LI Qingsheng,LIU Sifeng.Grey hesitant fuzzy sets and its decision making based on grey relation and TOPSIS[J].Journal of Jiangsu University of Science and Technology(Natural Science Edition),2015,29(6):597-601,606.(in Chinese)

[17] 车晓静, 吴洁, 毛健,等.中小企业知识产权托管双边匹配的模糊多目标决策方法[J]. 江苏科技大学学报(自然科学版),2017,31(3): 356-361,380.

CHE Xiaojing,WU Jie,MAO Jian,et al.Fuzzy multi-objective decision making method for two-sided matching of small and medium enterprises′ intellectual property trusteeship[J].Journal of Jiangsu University of Science and Technology(Natural Science Edition),2017,31(3): 356-361,380.(in Chinese)

[18] 杨熠, 汪传旭.碳排放限制下S-M两级回收闭环供应链价格决策[J].江苏科技大学学报(自然科学版), 2017,31(6): 843-850.

YANG Yi, WANG Chuanxu.Price decisions of S-M closed loop suppy chain with two-echelon recovery under carbon emission limit[J].Journal of Jiangsu University of Science and Technology(Natural Science Edition),2017,31(6): 843-850.(in Chinese)