基于价值链理论的高新技术企业战略成本管理研究

2018-05-22江苏财经职业技术学院杨斌

江苏财经职业技术学院 杨斌

1 问题提出

在经济全球化和电子商务冲击下,企业已经进入微利时代,特别是高新技术企业具有“高投入、高风险、高收益”等特点,企业之间竞争环境瞬息万变,传统的成本管理已经制约了现代企业的发展。特别是高新技术企业拥有很高的技术性,其主要成本是研发成本和售后服务成本,其制造成本只占整个产品成本的一部分。特别是面对激变的市场环境和传统成本管理的“瓶颈”,高技术企业新的需求、理念不断出现,传统成本管理已经不符合高新技术企业成本管理理念和方法,开始形成一种新的成本管理模式,战略成本管理随之提出。很多学者都对战略成本管理进行了研究,王秀梅(2014)从高新技术企业具有的特点为出发点,认为传统成本管理未能采用灵活多样的成本方法,从产品的整个生命周期提出了成本管理不能过分强调财务方面的信息而忽略了非财务方面的信息。张继德、赵亚楠(2015)把时间成本、工程成本、资本成本、作业成本、质量成本等作为企业战略成本的重要组成部分。学者从战略成本管理概念、方法、特点、组成等方面进行了研究。但是在这种复杂多变的经营环境中,高新技术企业如何提升自己的核心竞争力,如果将战略成本管理有效的应用到高新技术企业的成本管理中。本文将价值链理论应用到高新技术企业战略成本管理,通过价值链分析,减少高新技术企业在生产经营活动中存在的各种经营风险,为高新技术企业战略成本管理提供一种就的思路。

2 价值链分析

一般来说,企业生产的产品,从原始材料的投入到产品生产再到消费者手中,通过了很多的环节,产品通过这些环节,增加了价值,其中增值的过程,称之为价值链。一般价值链分成企业内部价值链和企业外部价值链。通常按照现代企业作业分类方法,将企业的从产品的设计、生产到售后服务等一系列作业的集合构成了企业内部价值链。将与企业密切相关的行业价值链、供应商价值链、客户价值链、竞争者价值链形成了企业外部价值链。价值链分析的核心是要优化作业链,通过降低成本或增加价值建立可持续竞争优势。在设计、生产和售后服务这一过程中,尽可能消除不增加价值的作业,改变价值链的不经济点,放弃价值链中的一些部分,尽可能提高其效率,从而实现降低成本的作用,提升企业的核心竞争能力。

3 价值链在高新技术企业战略成本分析中的具体应用

3.1 TTC公司简介

TTC公司成立于2001年,是一家民营高新技术企业,目前有职工220人,大专以上人员98人。公司目前主导产品为表面处理剂系列、有机硅新材料系列、有机硅助剂、有机硅氟表面活性剂、合成革用表面处理剂、聚氨酯高分子材料等三大类,150多个产品,其中雾洗亮处理剂、皮革手感剂等五个省级高新技术产品。公司拥有功能性聚氨酯新材料公共服务平台等五个市级以上市级企业技术中心、市级工程技术研究中心,具有雄厚实力的技术研发团队。公司经过了十五年的发展,已经形成了产品研发、产品生产、质量控制以及产品市场销售等完整的管理体系。

3.2 价值链在高新技术企业TTC公司战略成本管理中应用分析

价值链在高新技术企业应用分析主要是通过企业生产产品的成本与价值进行比较,从而优化企业的价值活动,实现企业的核心竞争力。价值链分析一般包括内部价值链分析、行业价值链分析及竞争对手价值量分析三种分析方法。

3.2.1 TTC公司的内部价值链分析

内部价值链在TTC公司中的每一项活动都承担一定的成本,部门内部作业及部门与部门之间的价值链。一般将企业的经营成本和资产在价值链的每一项活动中进行分配。一般来说TTC公司内部价值主要包括基本活动和辅助活动,其中内部价值有人力资源管理、技术开发、采购、企业基础设施;辅助活动主要有内部后勤、生产作业、外部后勤、市场营销、服务。全面了解TTC公司内部价值链,可以让企业管理者很快的找到企业产品在生产过程中存在的问题,可以在下面的作业中进行修改,使公司的资金能够最优的分配,从而实现降低企业成本。

3.2.2 TTC公司的竞争对手价值链分析

通过价值链对竞争对手的分析,可以发现企业在价值链中所处的状况,帮助企业管理中客观的分析企业在竞争中的优势及劣势,找出问题,也可以帮助企业通过与竞争对手的比较,如何最优化的降低成本,提高企业的核心竞争力。本文通过对TTC公司竞争对手企业的调查,根据HKR公司的主要竞争战略是成本领先战略,以此了解TTC公司竞争对手的原材料成本和销售活动,分析自身与竞争对手成本差异,只有总成本低于竞争对手,才能保证企业的成本领先优势,进而大致判断竞争对手会采取何种竞争手段,为此企业可以作出相应的准备。此外,对于企业的薄弱环节,可以通过向竞争者学习达到改进的目的。将TTC公司与竞争对手的经营情况进行对比。本文选取A、B、C、D四家价值链竞争企业,业务范围有交集,如表1所示。

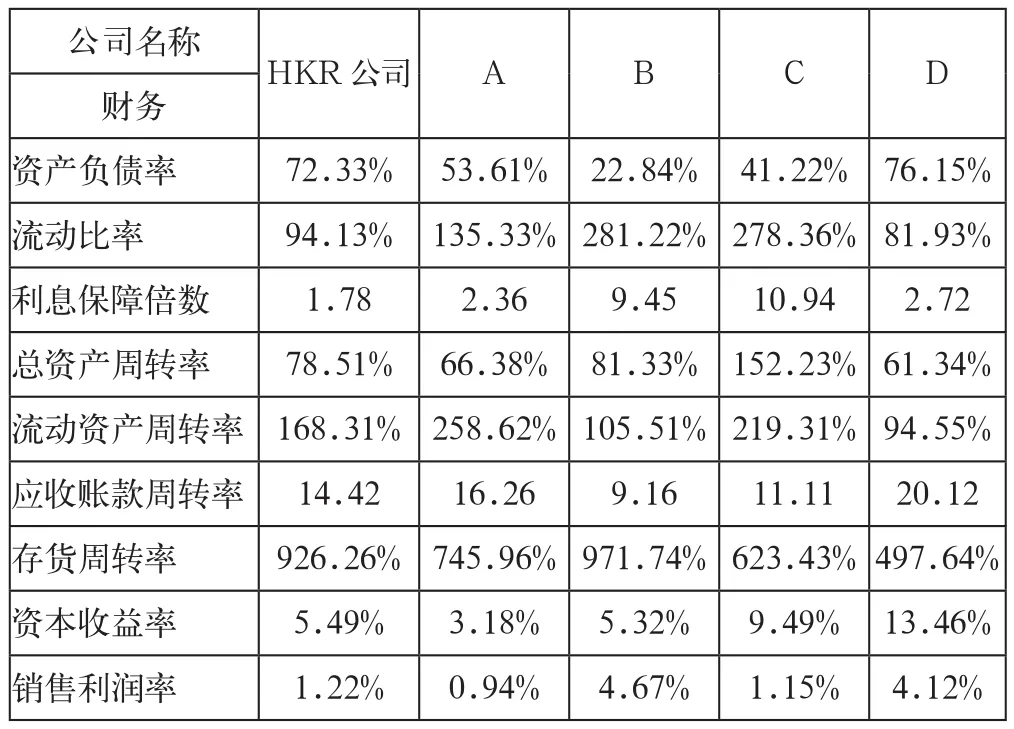

表1 TTC公司与竞争对手2015年12月31日的财务指标计算分析表

(1)偿债能力分析。TTC公司资产负债率为72.33%,超过了A、B、C三家公司,略低于D公司。一般来说资产负债率维持在40%~60%左右,如果资产负债率超过60%,就会存在经营风险,主要是向外部贷款的数额较大,会使企业在短期内有还款压力,一旦企业出现财务成本变高,企业在经营中获得利润再分配到企业再生产中经费会减少,从而抑制了企业的进一步发展。通过TTC公司资产负债率可以发现,近几年TTC公司为了研发新技术,扩大经营,外部借款较多,一旦企业财务成本出现问题,就会制约公司稳定长远的发展。流动比率是流动资产对流动负债的比率,主要是一种能够偿还负债的能力,一般认为流动比率在200%以上比较稳定,TTC公司流动比率小于ABC,但大于D,说明TTC公司支付日常到期债务潜在危机,比A、B、C三家公司要差很多,这种情况就难以应对突发性生产成本的变动而造成的危机。只有当企业利息保障倍数足够大,企业就有充足的能力来支付利息,一般来说利息保障倍数越大越好。TTC公司利息保障倍数为1.78,小于2,比A、B、C、D四家公司的利息保障倍数都要小,说明其负债经营风险也低于行业内同类企业。结合TTC公司资产负债率、流动比率及利息保障倍数三个指标来看,TTC公司的清偿债务能力不够,需要通过提高资金利用率,来提高企业偿还债务的能力。

(2)营运能力分析。一般来说总资产周转率越快,反映出销售能力越强,TTC公司总资产周转率比A和D公司要大,说明TTC公司通过薄利多销的方式,加速资产的周转,提升了其利润绝对数值,表明其资产经营质量良好。流动资产周转率反映了企业流动资产的周转速度,由表1可以看出TTC公司在五家公司中处于中间位置,高于B和D公司,属于中等水平,同A和C公司相比较有很大的进步空间。同时也表明了TTC公司成本控制效果很好,降低成本,能够使其主营产品的销售规模扩大,增强了企业的盈利能力。应收账款周转率就是反映公司应收账款周转速度的比率,TTC公司应收账款周转率与竞争对手相比,处于中间位置,远高于行业平均值为9.2,同时也说明了TTC公司收款费用和坏账较少,资产流动性强,短期偿债能力强; TTC公司存货周转率较高,在超过A、C、D三家企业,说明了企业存货资产变现能力越强,使产品维持在一个高质量水平。

综上所述,TTC公司的总资产周转率、流动资产周转率、应收账款周转率、存货周转率等多个营运能力分析指标有同A、B、C、D公司比较中表现突出。

(3)盈利能力分析。资本收益率又称资本利润率,从表1可以看出TTC公司资产收益率低于6%,股东投入资本增值较小,比A、B两公司要高,但是低于C、D两公司。从中可以发现TTC公司在同类企业中,股东入股投资获得的报酬并不可观。销售利润率是衡量企业销售收入的收益水平的指标,TTC公司销售利润率略大于1%,在A、B、C、D这几家公司之间处于中间位置,说明TTC公司销售额高,销售成本也较高,但是其权益利润率低。综上所述,TTC公司与竞争对手A、B、C、D四家公司相比,处于中间位置,通过对盈利能力的指标体系分析,TTC公司还可以提高挖掘利润水平的能力。

通过上述分析,TTC公司的外部价值链数据分析证明其处在ABCD公司是处于中间位置,同时通过TTC公司与A、B、C、D四家公司在研发设计、原材料采购、生产制造、宣传销售、售后服务进行比较,数据如表2所示。

表2 HKR公司与A、B、C、D公司的价值链分析对比表(元/吨)

通过表2可以看出,TTC公司的产品成本费用处于中间位置,通过对比我们可以看出,TTC公司在研发设计、原材料采购、生产制造方面成本要高于A、B、C、D公司;而在宣传销售、售后服务方面成本处于中间位置。

参考文献

[1] 殷俊明,杨政,雷丁华.供应链成本管理研究:量表开发与验证[J].会计研究,2014(3).

[2] 穆林娟,贾琦.价值链成本管理为基础的跨组织资源整合:一个实地研究[J].会计研究,2012(5).

[3] 柏思萍,陆子平,钟锦云.价值链理论下的广西大都目标成本管理分析[J].会计之友,2016(9).

[4] 占慧莲,张蕾.基于价值链的水务作业成本管理方法应用研究[J].会计之友,2014(34).