基于债务期限结构的现金持有模型分析

2018-05-22张玉华于白雨桑志奇

张玉华,于白雨,桑志奇

(1.山东建筑大学 商学院,山东 济南250101;2.山东建筑大学 建筑城规学院,山东 济南250101)

0 引言

债务期限结构对公司的现金持有决策具有重大影响。在企业债务总量既定的情况下,债务期限结构的确定等价于短期债务的确定(即等同于长期债务的确定)。相对于长期债务而言,短期债务具有名义利率较低、灵活性较高、契约条款相对简单等优势。同时,短期债务可以减少信息不对称程度、传递公司未来前景的信号、约束管理者、减少债权人受债务人的掠夺,以及阻止投资不足和过度等优势,但也具有再融资风险高的劣势。Froot等提出再融资风险在企业对已到期的短期债务进行偿还或展期时,如果企业的流动性或整体财务状况较差,会导致其不得不以较高的成本融资[1]。研究者认为再融资风险较高时可导致错过净现值为正的投资项目,在极端情况下,企业不得不低价卖出公司重要资产[2]甚至破产清算[3-4]。胡媛成等研究发现,我国上市公司依靠长期负债支撑长期资产的比例相当低,约有3/4的上市公司的长期负债占长期资产的1/5[5]。我国债务市场发展较缓慢,且上市公司较容易获得短期贷款的特征等,促使其普遍存在较高的短期债务比重,进而提高了公司的流动性风险,也加剧了公司的再融资风险。

现金持有是公司重要的财务决策,公司持有现金的动机分为交易性动机、预防性动机和投机性动机。较高的短期负债比重增加了公司的流动性风险,从而可能导致公司预防性动机的现金持有水平提高。戴志敏等研究发现,随着长期负债剩余期限的减少,流动性风险增加,现金持有规模也随之增加[6],即企业债务期限结构的选择必然会影响公司现金持有决策。但现有研究更偏好关注债务期限结构是否影响了现金持有决策,以及影响现金持有决策的其他因素[7-11],且在债务期限结构方面仅仅就长期和短期负债做了区分,而并未就负债的构成、及其对现金持有的作用路径进行深入分析,基于债务期限结构的现金持有模型分析则有助于实现对该问题的深入研究。为此,文章运用2008~2016年沪深A股上市公司数据,实证检验了债务期限结构与公司现金持有决策的相关性以及作用路径。研究发现:较短的债务期限结构显著增加了企业的现金持有量,从经营活动产生的现金流中储备现金是公司提升现金持有水平的重要路径,但是相对与短期负债指标而言,以短期借款为指标计量的债务期限结构下,公司从经营活动净现金流中累积现金、提升现金持有水平的能力有所下降。结果表明:当债务期限结构较短,即面临较高的再融资风险时,为了避免再融资过程中市场的摩擦所产生的不利影响,公司会倾向于持有更多的现金,体现了现金持有的预防性动机;在提升资金持有水平方面,公司从经营活动产生的净现金流渠道积累更多的现金,而且相对于短期负债占比指标,短期借款占比越高,公司从经营活动净现金流中积累现金提升现金持有水平的能力下降。

研究贡献主要体现在:(1)通过构建多元回归模型,对现金持有动因进行了理论分析和实证检验,当前相关研究认为企业主要是为了平滑现实经济运行中各种摩擦而持有现金,结果表明:债务期限结构所导致的再融资风险,能增加企业的现金持有和现金积累动机,凸显了现金持有的预防性动机,这对进一步理解公司现金持有行为有一定的启示意义。(2)通过构建交互项并进行多元回归模型分析,明晰了公司提升现金持有水平的路径选择,提出经营活动净现金流是公司提升预防性动机下资金持有的重要渠道,并对债务期限结构中的债务内容进行细分,进一步将短期债务占比区分为短期负债占比和短期借款占比,发现相对于短期负债占比较高的公司,短期借款占比较高的公司利用经营活动净现金流提升预防性现金持有水平的能力较低。

1 债务期限结构与公司现金持有决策原理与假设

1.1 债务期限结构与现金持有水平

Kraus等发展建立了权衡理论模型,即现金持有水平受现金持有收益和成本相权衡的影响[12]。相较于长期债务,短期债务既有优点也有缺陷。债务期限结构对公司现金持有的影响主要体现为对短期债务成本优势与再融资过程中的市场摩擦成本的权衡。当短期债务的相对成本优势上升时,企业应考虑缩短其债务期限结构占比。倘若企业能够承受由于整体债务期限缩短而带来的再融资风险时,则应该尽可能降低持有现金这种价值较低的资产,从而提升企业价值。反之,则应该持有较多的现金,以避免再融资过程中市场摩擦对企业产生的不利影响。因此,债务期限结构如何影响现金持有在于权衡短期债务融资的利弊,最大化现金持有资产的价值。

Allen等研究认为中国是典型的银行主导型金融市场,借款是企业最重要的外部融资来源[13],因各种因素影响,信贷市场摩擦成本较高,信贷资源分布不尽合理。很多企业不能及时足量地获得银行贷款,甚至无法获得长期债务,导致最终不得不通过短债长投、借新债还旧债、或对旧债进行展期等方式,以持续使用外部资金。韩德宗等研究发现我国公司的融资构成中,银行借款占绝对地位,商业信用居次,样本公司短期融资比例均值接近89%[14]。王云升发现我国短期负债占比在2006~2007年之间几乎达到20年来的最高值,随后短期负债占比略有下降,但依然>80%[15]。Harford等研究认为面对长期负债到期日的临近,企业会增加现金持有水平应对日渐增长的流动型风险[16]。也就是说,不论是因为长期负债因到期时间转为1年之内,还是其他形式形成的短期负债,一旦出现短期负债结构占比较大,企业将面临较高的再融资风险及资金链断裂而导致的其他风险,如再融资时的高利率风险、公司价值被低估的风险,以及公司资产被贱卖的风险[17]。因此,从预防动机上讲,当企业流动负债较多时,公司为了避免再融资过程中市场摩擦的不利影响以及价值被低估甚至贱卖的风险,公司会倾向于采取更保守的现金持有政策,注重现金积累,提升现金持有水平。

假设1 公司短期债务占比与现金持有水平正相关,即如果公司债务中短期债务占比较大,则公司的现金持有水平较高。

1.2 债务期限结构与现金积累路径

Myers等提出融资优序理论,指出为了使不对称信息成本以及其他融资成本最小化,公司的最优融资顺序是留存收益、安全性债务、风险性债务和权益融资[18]。鉴于我国银行导向型融资市场特征,在既定再融资风险水平下,扩大再融资的日常摩擦成本较高,且债务的刚性较大,公司为了缓解较高的再融资风险,提升还债能力,会积极通过多种渠道储备现金,经营活动产生的净现金流是公司所能自主控制的成本较低的现金积累渠道。由此推论认为,当短期债务占比较大时,公司会倾向于从经营活动的现金流中积累现金。

假设2 公司债务占比和经营活动净现金流的交互项与公司现金变动正相关,即当短期债务占比较大、再融资风险较高时,公司会积极通过累积经营活动产生的净现金流而大幅提高公司的现金持有水平。

2 债务期限结构与公司现金持有决策研究模型构建

2.1 样本选择与数据来源

我国主要商业银行大多在2008年之前完成上市,导致企业获得贷款的条件发生较大变化。针对这一现实,研究样本选择为沪深两市2008~2016年全部A股上市公司。财务指标的数据来源于国泰安CSMAR上市公司数据库。借鉴已有研究,文章对样本进行了如下筛选与处理:(1)剔除了金融、保险业的上市公司;(2)为了避免兼并重组对企业的影响,剔除了样本区间内总资产增长率或销售增长率>100%的样本;(3)剔除了相关数据缺失的样本;(4)为消除极端值影响,文章对应用的主要连续变量,在1%和99%的水平进行极端值缩尾Winsorize处理。经过以上筛选,最后得到了1417家样本公司数据,共12753个年度数据。

2.2 变量定义

2.2.1 因变量

因变量包括(1)公司现金持有水平,用CASH表示,该指标的计算采用了2种方法,即① 现金及现金等价物之和与总资产的比例[19],用CASH1表示,该计量方式主要借鉴了Kalcheva等的做法;②现金及现金等价物之和与总资产中减去现金和现金等价物后的资产净额的比例,用CASH2表示,这主要以Harford等的研究为参考[16]。(2)公司现金持有变动,用ΔCASH表示,该变量同样使用了2种方法,即①本期现金及现金等价物之和减去上期现金及现金等价物后再除以总资产,用ΔCASH1表示;②本期现金及现金等价物之和减去上期现金及现金等价物后再除以总资产净额,用ΔCASH2表示。

2.2.2 自变量

自变量为债务期限结构,用DM表示。通常衡量指标为短期债务占总债务的比重,但为了更详细地了解公司所面临的偿债刚性差异,且更好区分并观察商业性信用负债和银行类短期负债等对公司积累现金流的影响,对债务期限结构进一步采用了2种计量指标:(1)DM1为短期负债占总债务的比重;(2)DM2为短期借款占总借款的比重。其中,短期负债中除了短期借款外,还包括应付票据、应付账款、预收账款、应付工资与福利费、应付股利、应交税金等,长期负债除了长期借款外,也还包括公司债券和长期应付款等。因此,从涉及数据看,DM1比DM2的归集量要大一些。

2.2.3 控制变量

现有文献发现经营性现金流CFO、资本支出INV、公司规模SIZE、投资机会Q、红利支出DIV和负债程度LEV等都与现金持有量存在一定的相关性[8-11],故将其作为本研究的控制变量;同时,为控制行业和年度的影响,在回归模型中加入行业和年度控制变量,见表1。

表1 变量定义表

2.3 研究方法与模型构建

借鉴Opler等和Dittmar的做法检验假设1,构建影响公司持有现金水平的因素实证模型,由式(1)表示为

式中:CASH为公司现金持有水平,采用CASH1和CASH2等2种计量方法逐次检验。DM为公司债务期限结构,并分别用DM1和DM2 2种计量指标逐次检验。若α1为正数,说明债务期限结构与公司现金持有水平之间正相关,并且α1越大说明债务期限结构对公司现金持有水平的影响越大,即当短期债务或者短期借款所占比重越大,企业会有较高的现金持有水平。

检验假设2时,可以构建ΔCASH与DM、CFO渠道的实证分析模型,由式(2)表示为

式中:ΔCASH代表公司的现金持有变动,分别用ΔCASH1和 ΔCASH2等2种计量指标逐次检验。CFO为公司经营活动产生的净现金流,DM×CFO为债务期限结构与公司经营活动产生的净现金流的交互项。与模型(1)相同,代表再融资风险的债务期限结构指标也将分别用DM1和DM2等2种计量方式逐次检验。模型中β3为既定再融资风险水平下,CFO对公司现金持有变动的效应,若β3为正数,则表示当短期债务占比提高时,公司为了降低再融资风险,缓解还款压力,会积极地通过CFO渠道积累现金,从而增加现金持有水平。反之,若β3为负数,则表示再融资风险提高与CFO增加,并没有改善公司的再融资风险状况,公司现金持有水平下降。

3 债务期限结构与公司现金持有决策实证结果分析

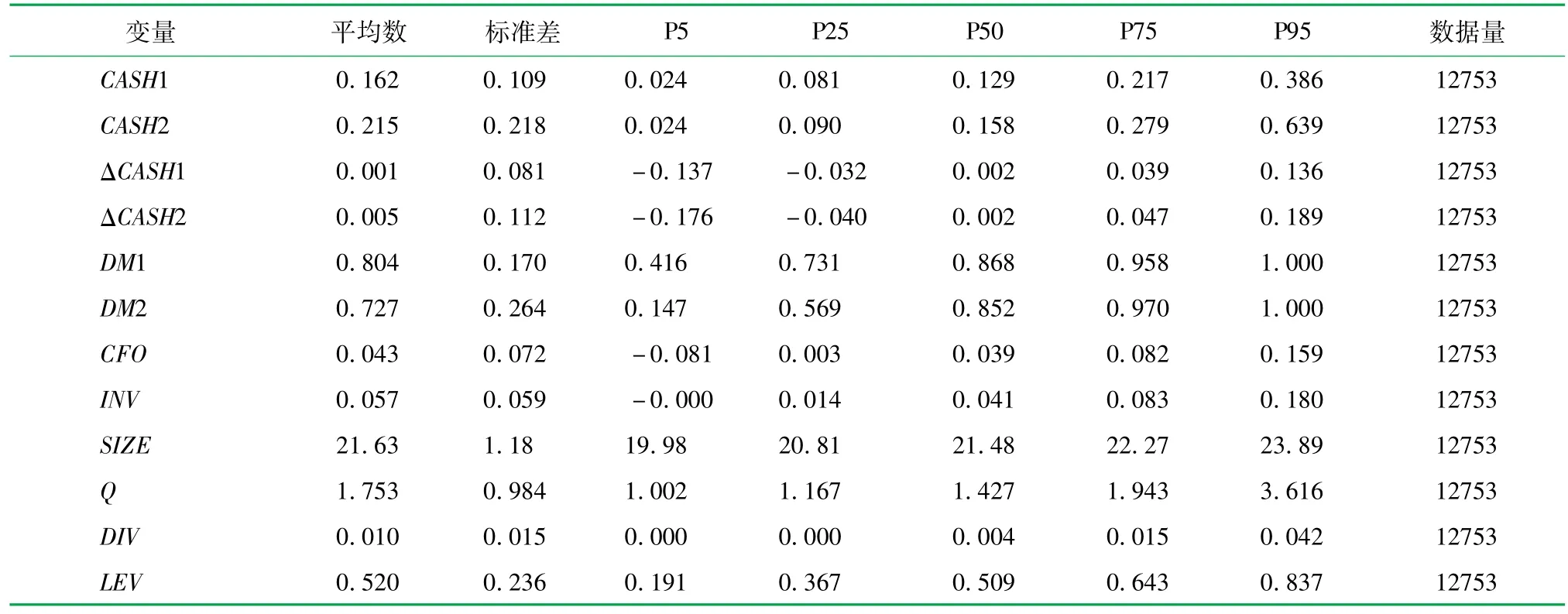

3.1 描述性统计

表2列示了债务期限结构与公司现金持有决策实证模型(1)和(2)中主要研究变量的描述性统计结果。

由表2可以看出,我国上市公司现金持有比平均为 16.2%(CASH1)和21.5%(CASH2),中位数分别为12.9%和15.8%,高于世界上其他国家的平均现金持有水平(如Dittmar研究指出,世界上45个国家现金持有的中位数水平为6.6%[20]);从现金持有变化上来看,上市公司倾向于逐年增加现金持有水平,但幅度较小,均值分别为0.001(ΔCASH1)和0.005(ΔCASH2)。债务期限结构方面,DM1(短期负债占总负债比例)的平均值高达80.4%,DM2(短期借款占总借款的比例)为72.7%,这说明我国上市公司中主要的负债为短期负债,短期负债偿还压力以及再融资风险都较大。此外,从控制变量来看,样本的平均规模为21.63,投资占资产比例为0.057,Q值(成长机会)为 1.753,股利支付率为0.1,经营性净现金占资产比例为0.44,平均负债率为 0.52,与前期相关研究基本一致[6-8,14]。

表2 描述性统计表

3.2 实证结果与分析

3.2.1 债务期限结构对我国上市公司现金持有水平的影响

表3是模型(1)债务期限结构与公司现金持有量的实证检验结果,根据对债务期限结构和公司现金持有水平计算指标的差异分别列示4组结果,其中结果(a)和(b)的因变量分别是 CASH1和CASH2,自变量是DM1(以短期负债占总负债比重度量的债务期限结构),结果(c)和(d)的因变量分别是CASH1和CASH2,自变量是DM2(以短期借款占总借款比重的债务期限结构)。表3中,***表示回归系数在1%水平下显著,**表示回归系数在5%水平下显著,*表示回归系数在10%水平下显著,后续表中含义相同。

表3 债务期限结构与公司现金持有表

由表3可知,DM1与公司现金持有水平之间的 系数均在1%水平上显著为正,其相关系数分别为0.0329和0.0385;DM2也与公司现金持有水平之间的系数也均在1%水平上显著为正,其相关系数分别为0.0183和0.0301。该实证结果说明,当公司的债务中短期债务较多、再融资风险较大时,公司倾向于提高公司现金持有水平,保持较高的现金持有量,该结论支持了假设1。

3.2.2 债务期限结构对我国上市公司现金积累路径选择的影响

表4是公司现金持有变动与债务期限结构、公司经营活动现金流积累之间的回归结果,结果(e)和(f)的因变量分别是ΔCASH1和ΔCASH2,自变量为DM1;结果(g)和(h)的因变量分别是ΔCASH1和ΔCASH2,自变量 DM2。实证研究显示:(1)DM1×CFO与 ΔCASH1和 ΔCASH2的相关系数分别为0.2766、0.4182,DM2×CFO与 ΔCASH1和 ΔCASH2的相关系数分别为0.1391、0.1828,且均在1%的水平上显著,这说明当短期债务比重较高时,公司为了缓解偿债压力,降低再融资风险,把经营活动产生的净现金流作为重要的现金积累渠道,较好地实现了现金持有水平的增长。结论支持了假设2。(2)DM1×CFO与ΔCASH1和ΔCASH2的相关系数分别为 0.2766、0.4182,DM2×CFO与 ΔCASH1和ΔCASH2的相关系数分别为0.1391、0.1828,说明相对于短期负债比重较高的公司,短期借款占比较高的公司从CFO中累积现金能力略弱一些,但都实现了现金持有水平的提升。

表4 债务期限结构与公司现金积累表

3.3 稳健性检验

(1)分析了2组因变量和自变量之间的相关性,具体结果如表5。通过对模型主要自变量和因变量进行多重共线性相关度分析发现,CASH1和CASH2、ΔCASH1和ΔCASH2的相关度较高,解释变量中DM1与DM2相关度都比较高,并且DM1、DM2与CASH1、CASH2显著正相关。同时,不少控制变量之间存在显著相关关系,但相关系数不高,这意味着模型出现多重共线的可能性较低。

(2)因为短期借贷常常是一年内实现偿付,而且因为普遍的短借长投现象,许多公司的债务期限结构具有一定的连续性,故用t-1期的债务期限结构替代t期以检验研究结论的稳健性,检验结果和研究结论基本一致。

4 结论

通过以上研究可知:

(1)DM1与CASH1、CASH2之间的相关系数分别为 0.0329和 0.0385,DM2与 CASH1、CASH2之间的相关系数分别为0.0183和0.0301,两组系数均在1%水平上显著为正。该实证结果说明,当公司债务中短期债务较多、再融资风险较大时,公司倾向于提高公司现金持有水平,保持较高的现金持有量。

(2)DM1×CFO与ΔCASH1和ΔCASH2的相关系数分别为0.2766、0.4182,DM2×CFO与 ΔCASH1和 ΔCASH2的相关系数分别为 0.1391、0.1828,两组相关系数均在1%的水平上显著。这说明当短期债务比重较高时,公司为了缓解偿债压力,降低再融资风险,会把经营活动产生的净现金流作为积累现金的非常重要的渠道,并较好地实现了现金持有水平的增长;此外,两组相关数据的差异说明,相对于短期负债比重较高的公司,短期借款占比较高的公司从经营活动净现金流中累积现金持有水平的能力略弱一些,但都实现了现金持有水平的提升。

参考文献:

[1]Froot K A,Scharfstein D S,Stein J C.Risk management:coordinating corporate investment and financing policies[J].Journal of Finance,1993,48(5):1629-1658.

[2]Diamond D W.Debtmaturity structure and liquidity risk[J].The Quarterly Journal of Economics,1991,106(3):709-737.

[3]Brunnermeier M K,Yogo M.A note on liquidity riskmanagement[J]. American Economic Review: American Economic Association,2009,99(2):578-583.

[4]Choi J,Hackbarth D,Zechner J.Granularity of corporate debt[J].Social Science Electronic Publishing,2013(5):1-49.

[5]胡援成,刘明艳.中国上市公司债务期限结构影响因素:面板数据分析[J].管理世界,2011(2):175-177.

[6]戴志敏,楼杰云,周建锋.长期负债期限结构、现金持有与股权分置改革[J].浙江大学学报(人文社会科学版),2016,46(2):160-174.

[7]刘井建,纪丹宁,王健.高管股权激励计划、合约特征与公司现金持有[J].南开管理评论,2017,20(1):43-56.

[8]袁卫秋.融资约束、投资效率与现金持有价值[J].现代财经:天津财经大学学报,2014(3):75-84.

[9]姜彭,王文忠,雷光勇.政治冲击、不确定性与企业现金持有[J].南开管理评论,2015,18(4):130-138.

[10]蒲文燕,张洪辉.异质机构投资与上市公司现金持有[J].宏观经济研究,2013(12):113-120,129.

[11]张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78.

[12]Kraus A,Lizenberger H R.Skewness preference and the valuation of risk assets[J].Journal of Finance,1976,31(4):1085-1100.

[13]Allen J,Amano R,Byrne D.P,et al.Canadian city housing prices and urban market segmentation[J].Canadian Journal of Economics/Revue Canadienne Déconomique,2009,42(3):1132-1149.

[14]韩德宗,向凯.从企业债权融资的现实看公司债券的发行——以医药、生物制品行业上市公司为例的实证分析[J].浙江社会科学,2003(4):73-77.

[15]王云升.我国上市公司债务期限结构研究[J].南通大学学报(社会科学版),2015,31(3):134-139.

[16]Harford J,Klasa S,Maxwell W F.Refinancing risk and cash holdings[J].Journal of Finance,2014,69(3):975-1012.

[17]Choi J,Hackbarth D,Zechner J.Granularity of corporate debt[R].Center for Financial Studies,2013(3):1-12.

[18]Myers C S,Majluf S N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Finance Economics,1984,13(2):187-221.

[19]Kalcheva I,Lins K V.International evidence on cash holdings and expected managerial agency problems[J].Review of Financial Studies,2007,20(4):1087-1112.

[20]Froot K,David S,Jeremy S.Risk management:coordinating corporate investment and financing policies[J].Journal of Finance,1993,48(5):1629-1658.