我国合成气商业化运营业务市场容量预测与分析

2018-05-18唐嘉平李光华

唐嘉平 李光华

(上海宝钢气体有限公司,上海201203)

合成气(Syngas)是以氢气(H2)和一氧化碳(CO)为有效组分,供化工品生产合成用的工业气体,是重要的基础化工原料。合成气业务是由气体公司主导,在传统工业气体(氧气、氮气、氩气等)业务基础上发展起来的新兴工业气体业务,目前已成为多数气体公司新的战略发展方向。

1 合成气商业化运营业务

1.1 大型合成气商业化运营项目

合成气商业化运营业务的特点为:由独立气体公司主导投资、建设和运营;与用户签订长期供气协议,通过供应合成气产品收回项目投资;坚持用户与产品多元化发展,持续开发周边气体市场。

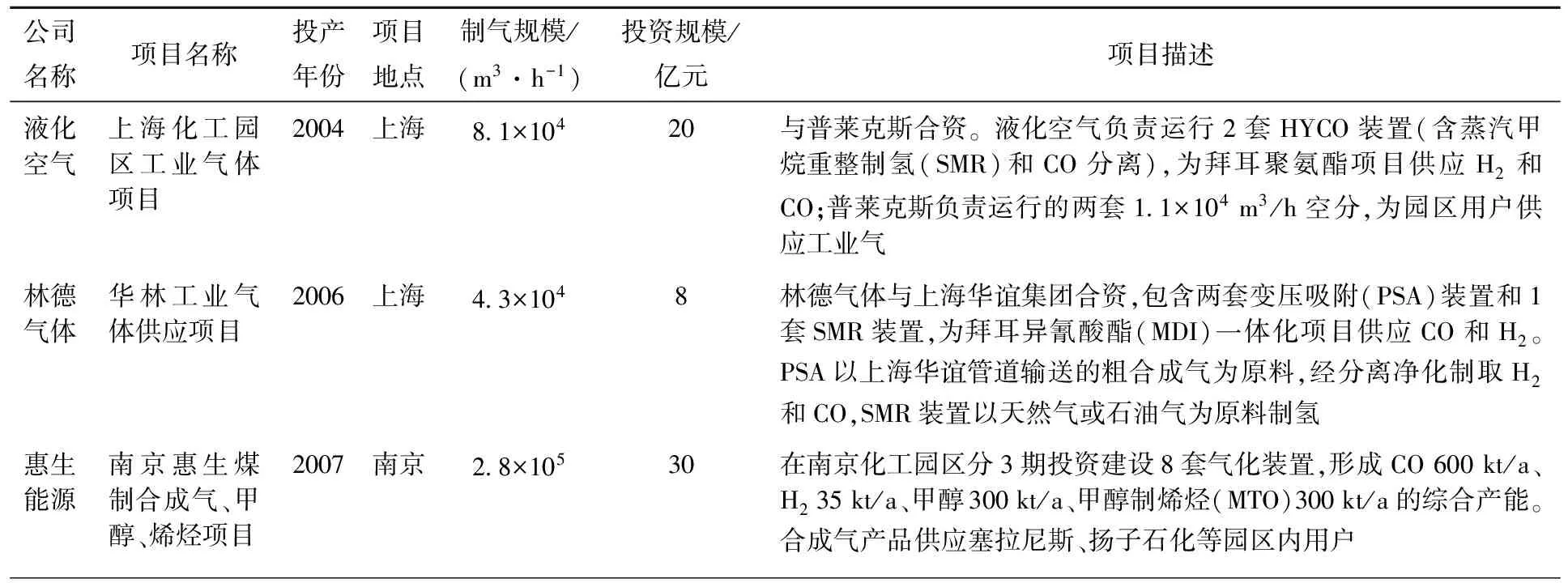

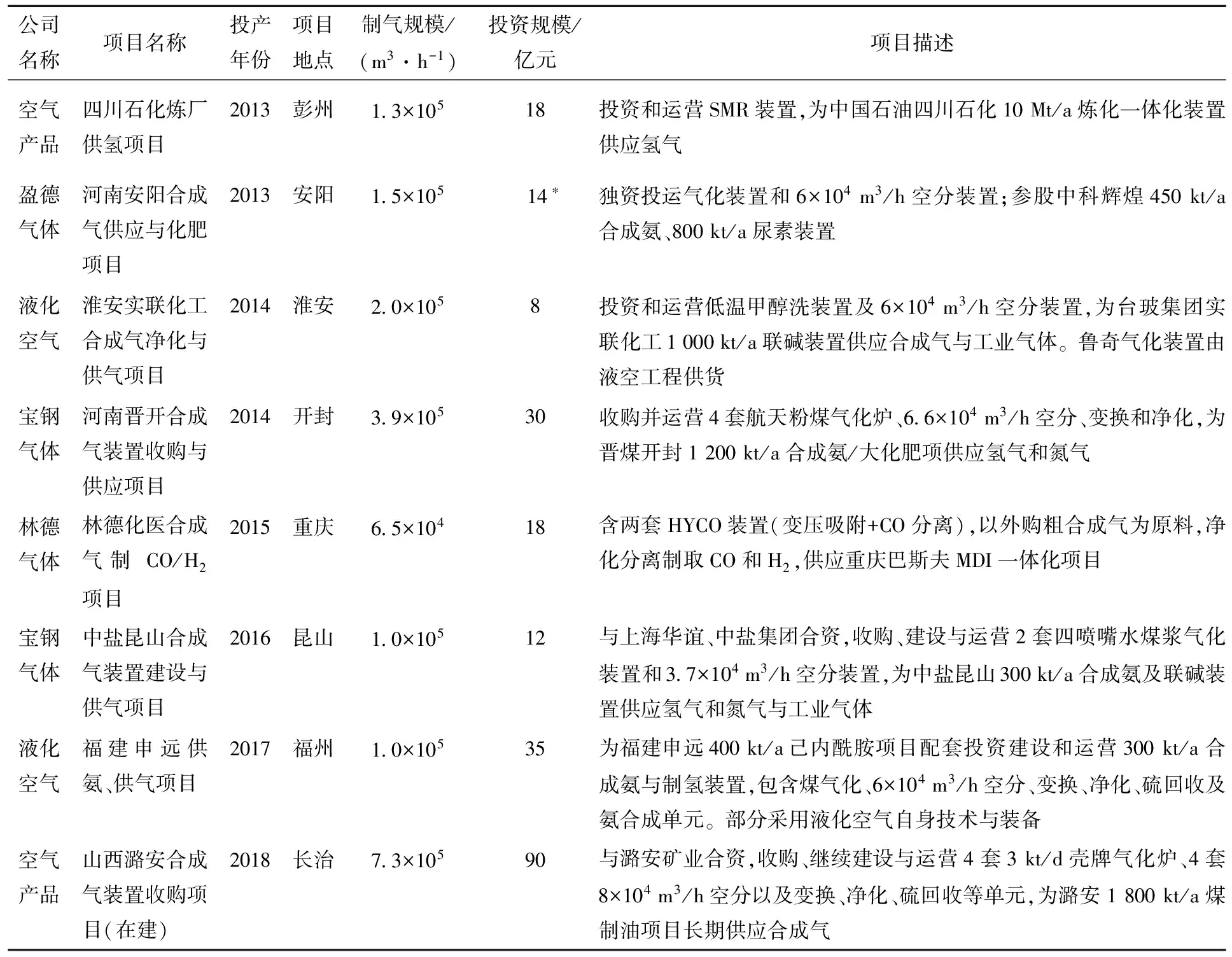

经统计,截至2017年末我国已经实现运营的大型合成气商业化运营项目有10个,总制气规模超过1.5×106m3/h,项目总投资规模超过190亿元(见表1)。以液化空气集团(以下简称液化空气)、空气产品、盈德气体、上海宝钢气体有限公司(以下简称宝钢气体)等为代表的专业气体公司成功投运了以“第三方供气”模式为特点的商业化运营项目,为用户长期供应合成气产品。

表1 已经和即将投运的大型合成气商业化运营项目

续表1

1.2 市场容量预测方法

合成气商业化运营的市场容量(Market Capacity)是指用户愿意将合成气总需求量中外包(Outsourcing)给气体公司进行商业化投资和运营、并从气体公司长期采购的合成气量。市场容量代表了合成气商业化运营业务未来的市场规模与前景,对气体公司制定合成气业务发展战略意义重大。

合成气属于基础化工中间品,上游原料来源多样,下游产品链复杂,很难依据上下游产品关系进行市场细分。相对于传统工业气体空分项目,合成气项目规模大、技术复杂、运行难度高。用户的外包意愿不确定,气体公司的投资决策也比较谨慎。这些因素给合成气市场容量的统计预测增加了难度。

根据气体公司的长期业务实践,首先将合成气市场进行合理的细分;其次分别预测各细分市场的合成气制气规模,预测依据为国家产业规划与相关研究中合成气原料的宏观消费量;然后根据各细分市场的外包趋势确定商业化运营率;最后将制气规模与商业化运营率相乘,汇总得到合成气商业化运营市场规模。

考虑到我国未来节能减排与环境生态保护趋势的影响,为合成气商业化运营业务设置了预测范围:上限(基准情景)以我国“十三五”系列规划中的发展目标为依据;下限(煤控情景)以2016年自然资源保护协会(NRDC)中国煤控项目《煤化工产业煤岩消费量控制及其政策研究》的结论为依据,反映生态资源、水资源和碳排放三大约束条件下的能耗水平。

2 合成气细分市场的制气规模

依据合成气原料来源的不同,并结合气体公司的业务划分方法,将合成气市场分为煤化工、炼厂制氢、尾气综合利用、天然气化工和其他5个细分市场,对各细分市场的合成气制气规模进行统计与预测。因为预测以产业发展目标和约束条件为依据,所以制气规模即为合成气需求总量。

2.1 煤化工

煤化工行业主要以气化煤为原料,以煤的气化(Gasification)作为主要的碳转化方式,通过气化装置大规模生产合成气,再用于生产合成下游化工品。煤化工包括煤制合成氨/氮肥、甲醇、合成油、烯烃、芳烃和乙二醇等主要产品路线,是合成气制气规模最大的市场。

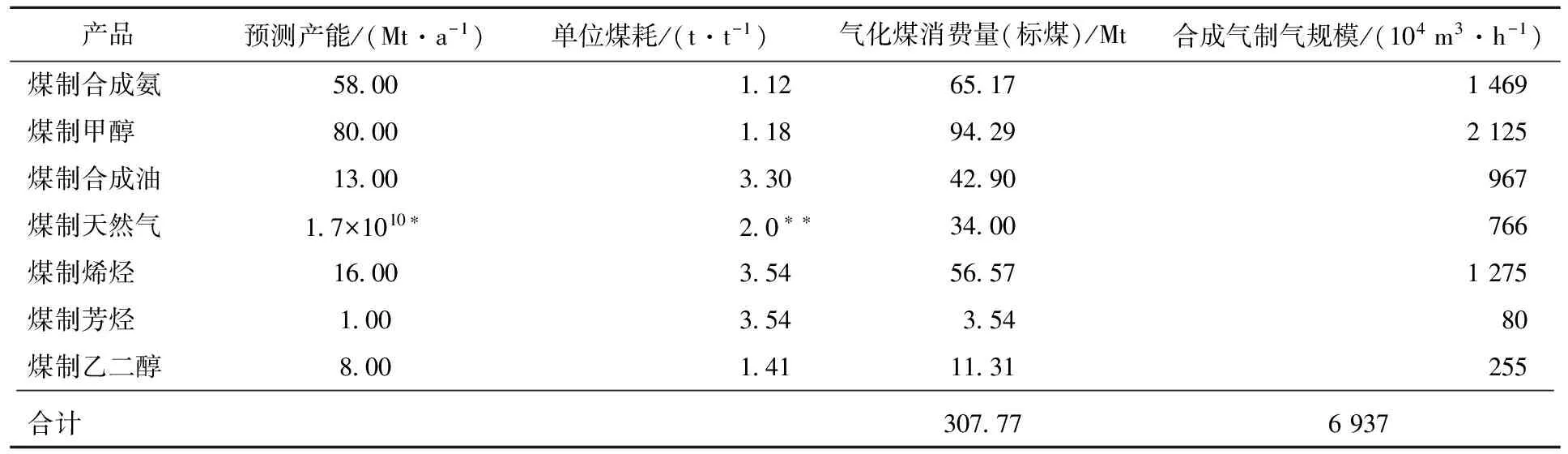

以国家能源局和石化产业联合会发布的“十三五”系列专项规划或指南为依据,预测了煤化工行业内以合成气为原料的各主要煤化工产品在“十三五”末(2020年)的产能,并根据各产品的单位煤耗与合成气装置的平均比煤耗,预测了基准情景下我国煤化工行业内合成气的总制气规模(见表2)。

表2 2020年煤化工行业合成气制气规模(基准情景)

基准情景下,2020年末我国气化煤消费量估算为307.8 Mt标煤。按照“十三五”规划,到2020年末我国煤炭消费总量发展目标为4 100 Mt(折合约为2 900 Mt标煤)。因此,到2020年气化煤消费占比将达到10.6%。而根据NRDC的研究结论,在我国煤炭消费达到峰值的2013年,我国煤化工行业(不含冶金和焦煤)煤耗占比仅为6.42%。可见,在我国“十三五”期间巩固深化供给侧改革和产业转型升级的大背景下,煤化工将向现代煤化工方向稳定发展,气化煤消费占比与合成气制气规模都将明显提升。

在煤控情景下,2020年我国煤化工行业内的气化煤消费量为257.5 Mt标煤。与基准情景相比,煤化工行业在煤控情景下的生产负荷水平达到84%,较目前煤化工行业的实际产能利用率有明显提升。这也预示了我国供气侧改革和产业升级的必然结果。

因此,2020年我国煤化工行业中气化煤消费量将为257.5~307.7 Mt标煤,按照600 g/m3(H2+CO)的干基比煤耗、15%的收到基含水率和0.786的折标因子计算,将形成5.8×107~6.9×107m3/h的合成气制气规模。按气化炉单台投煤量1 500 t/d折算,需要装备规模化的气化炉为650~780台(不含备炉)。

2.2 炼厂制氢

未来我国炼厂原油重质/劣质化趋势提高,国家对油品质量标准提高(含硫量降低)、市场对轻质油品需求增大。这些因素导致了加氢装置数量增加,成为炼厂氢气需求激增的主要推动力。

炼厂消耗的氢气主要通过非制氢装置和制氢装置两个途径获得。非制氢装置通过回收炼厂内部的副产氢、废氢获得氢源;而制氢装置则以干气、轻油、石油焦、天然气、煤等原料直接制取纯氢以获得补充氢源。考虑到非制氢装置属炼化一体化内部装置,且须由一体化项目统一管理调配,故仅有制氢装置可能独立外包并实现商业化运营。独立制氢装置将是炼厂制氢领域内合成气商业化运营业务的发展重点。

千万吨级加工能力的炼厂平均氢气耗量占原油加工量的0.7%~1%[1]。考虑到未来原油品质变差、加氢要求较高以及下游化工耗氢等因素,大型现代化炼化一体化项目的氢气耗量会更高,将占到原油加工量的0.8%~2.7%[2]。例如,中海油惠州炼化有限公司一体化项目两期原油加工能力共22 Mt/a,氢气耗量约400 kt/a,占原油加工量的1.8%。其中,制氢装置供应的补充氢源为220 kt/a,占比达到55%,占原油加工量的1%。

炼厂制氢装置目前以天然气/轻油为原料的SMR装置和以煤为原料的煤制氢(POX)装置为主。POX装置的原料范围广泛,除了煤炭外,还可以使用石油焦和重油,其经济性与灵活可靠性已得到广泛认可。根据亚化咨询的研究,我国目前拟建和在建的15个炼化一体化项目中已确定采用煤制氢的项目有11个。

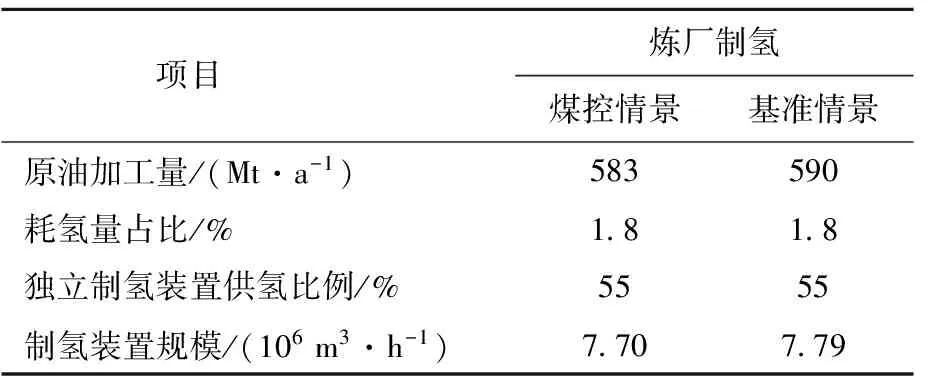

到2020年,我国石油消费水平的发展目标为590 Mt/a,煤控情景下要控制到583 Mt/a水平。按照炼厂制氢装置规模为原油加工量的1%计算,我国炼厂补充氢源的需求量为5.83~5.90 Mt/a,折合制氢规模为7.70×106~7.79×106m3/h(见表3)。

表3 2020年炼厂制氢市场的制气规模

2.3 尾气综合利用

以富含合成气有效组分(H2+CO)的焦炉气、钢厂煤气、乙炔尾气等工业尾气为原料,通过膜分离、变压吸附、冷冻分离等方法对有效组分进行分离净化,可以获得合成气并生产下游化工品。

2.3.1 焦炉气

焦炭用煤在我国煤炭消费总量中占比很高,即使对我国现行焦化行业进行严格的产能削减与技术升级,2020年我国焦炭消费量仍将保持在400 Mt左右。根据NRDC的研究,2020年我国煤控情景和基准情景下的焦炭耗煤量分别为234,336 Mt标煤,将产生8×1010~11×1010m3的焦炉气。

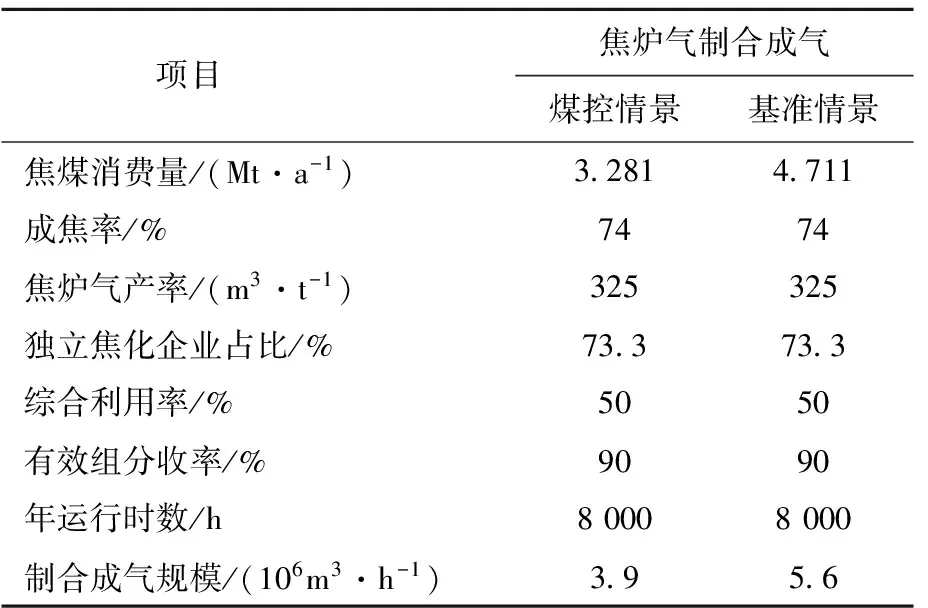

焦炭产能中约有73.3%的产能为独立焦化企业所有[3],其余产能在钢铁联合企业内。考虑到钢铁联合企业内的焦炉气大部分已在厂内平衡,则可供综合利用并实现商业化运营的是独立焦化企业内部的富余焦炉气。独立焦化企业内焦炉气的50%作为燃料被用于焦炉加热,另外50%则用于发展焦炉气的综合利用。每年可供综合利用的焦炉气量为3×1010~4×1010m3。

焦炉煤气中含有大量的合成气有效组分,其中H2体积分数为55%~60%、CO体积分数为5%~8%。另外甲烷(CH4)的体积分数达到23%~27%,也可以转化为合成气加以综合利用。通过对富余焦炉气的综合利用,可以发展焦炉气制氢、合成氨、(液化)天然气、甲醇、还原冶铁等下游产品。

按照综合有效组分占比125%(考虑CH4全部转换为H2)估算,预测焦炉气制合成气的制气规模将达到3.9×106~5.6×106m3/h(表4)。

表4 2020年富余焦炉气制合成气的制气规模

2.3.2 钢厂煤气

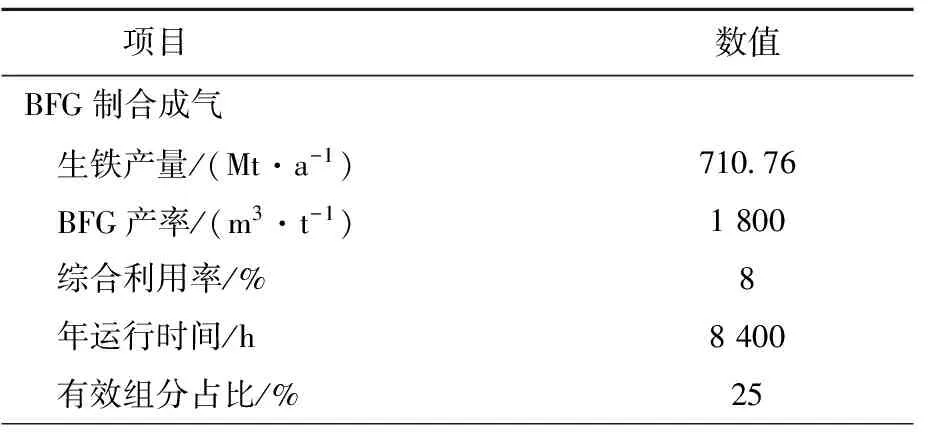

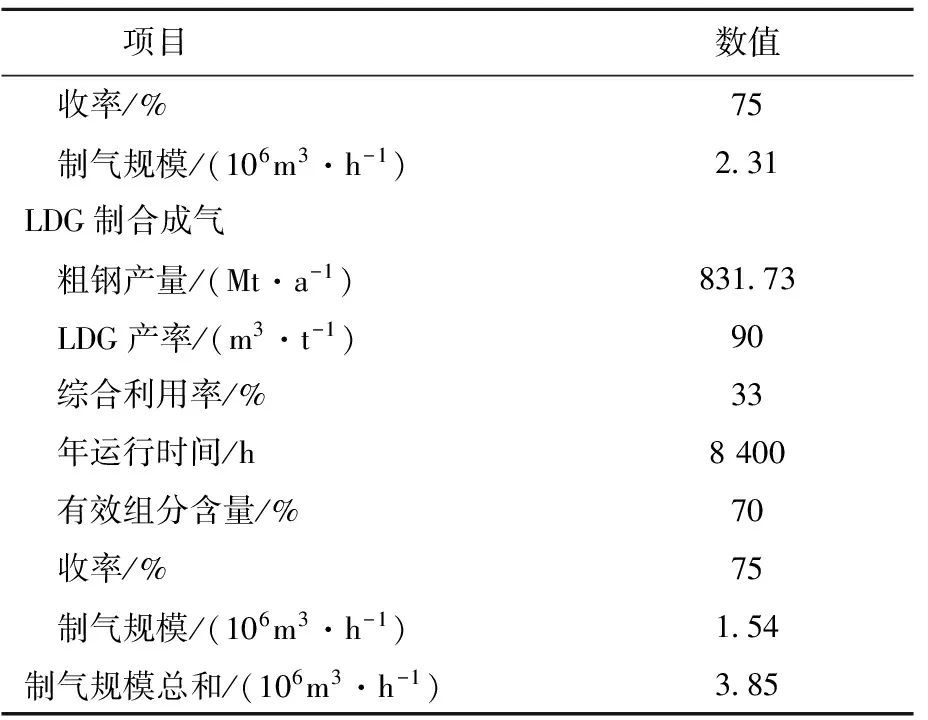

钢厂副产煤气包括焦炉煤气(COG)、高炉煤气(BFG)、转炉煤气(LDG)。回收煤气主要用作钢厂内部燃料,约占钢厂自耗总能量的40%,剩余部分供自备电厂发电,再余下部分被放散。3种钢厂尾气中,COG在钢厂尾气中利用率最高、放散率最低,有效组分用作化工合成原料很少,在此不计算;BFG和LDG的放散率分别为8%,33%[5],可以综合利用制取合成气。2017年我国生铁和粗钢的产量分别为710,830 Mt,产生的可供综合利用的BFG和LDG合计超过1.2×1011m3。考虑到我国钢铁产业发展已进入成熟阶段,未来产能增速不快,故以目前情况预测2020年情景。预测钢厂尾气制合成气的制气规模约为3.85×106m3/h(表5)。

表5 2020年钢厂尾气制合成气的制气规模(基准情景)

续表5

2.3.3 电石尾气

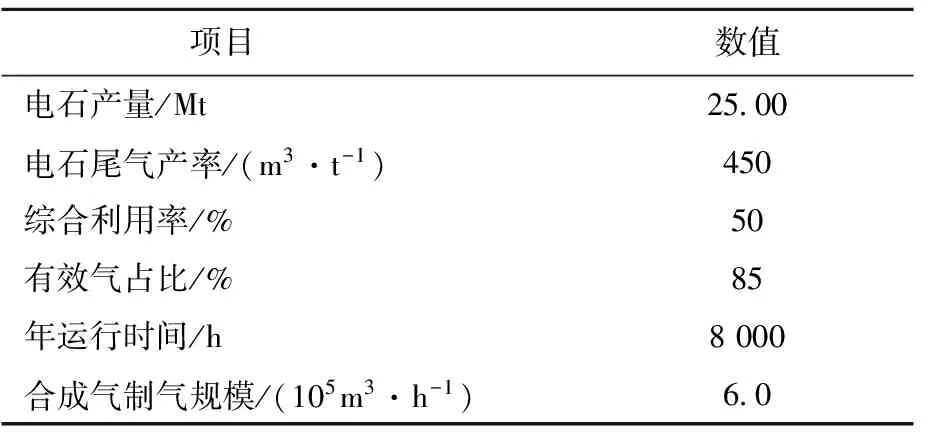

2015年全国电石产量24.82 Mt,全国每年有约90%的电石尾气被当作低热值燃气或放空。电石尾气中含有丰富的合成气有效组分,其中CO体积分数为65%~95%、H2体积分数为8%~15%[6],可以加以综合利用,分离提纯合成气。

考虑到我国电石产业目前已发展至成熟阶段,未来产能格局变化不大,故以目前产量预测2020年规模。假设按照有效组分占比85%、尾气综合利用率50%(包含收率因素)考虑,预测电石尾气制合成气的制气规模为6.0×105m3/h(表6)。

表6 2020年电石尾气制合成气的制气规模(基准情景)

综合表3~表5,到2020年,以富余工业尾气为原料进行综合利用、通过净化分离制取合成气的制气规模预测为8.3×106~10.0×106m3/h。

2.4 天然气化工

天然气化工行业以天然气为原料进行化工生产,其中绝大部分采用间接转化途径,即先用天然气制合成气,再利用合成气生产合成氨、甲醇等下游化工品。

合成氨/氮肥是我国天然气化工的主要产品,其次还有甲醇、甲醛、乙炔等。在我国合成氨生产原料结构中,天然气所占比例约为30%[7]。由于我国《天然气利用政策》鼓励天然气优先用于城市燃气领域,对天然气化工产业实施限制性政策,未来天然气制合成氨的占比将被压缩到20%以下,天然气制合成氨/尿素的氢氮合成气的制气规模在3.50×106m3/h左右。

未来,天然气化工项目主要在新疆、川渝等气源地有所保留,在炼油、化工等领域,天然气制氢因具备较高的价格承受力和环境友好性,将会保留一定的发展。例如,2015年投产的重庆巴斯夫MDI一体化项目中就建设了6.5×104m3/h天然气SMR制氢及HYCO净化装置。

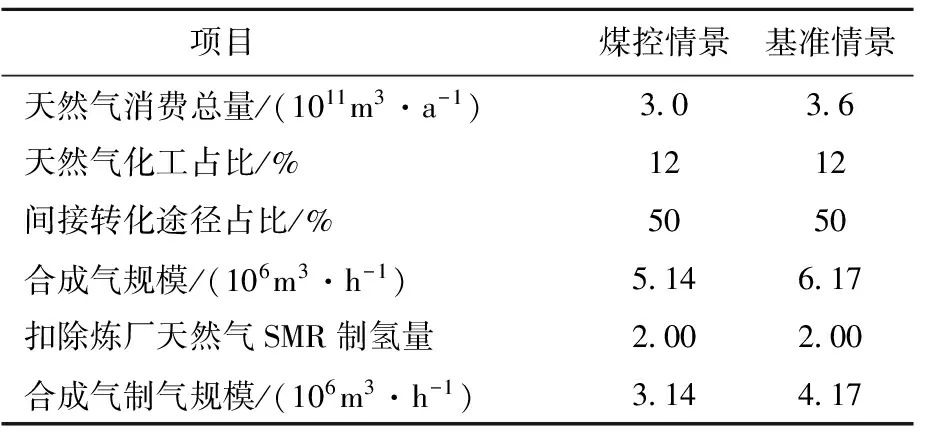

2020年,天然气消费将为3.0×1011~3.6×1011m3/a,其中天然气化工的消费占比将下降到12%。扣除化工企业内部用作燃料和用于直接转化原料的天然气用量,用于制合成气的天然气原料占比约为50%。按照天然气制氢产率(1 m3天然气制氢2.4 m3)估算,并扣除炼厂制氢市场已统计的天然气SMR制氢量约2.00×106m3/h,预测2020年我国天然气制合成气的制气规模为3.1×106~4.2×106m3/h(表7)。

表7 2020年天然气制合成气的制气规模

2.5 其他市场

其他市场中,甲醇裂解制氢、水电解制氢、氨分解制氢等用于中、小规模制氢,制氢规模在合成气市场容量中占比不超过5%。预测到2020年,该部分的合成气制气规模为4.5×106m3/h。

3 商业化运营率

基于合成气用户的角度,合成气项目分为自建自用项目(Captive)和外包项目(Outsourcing)两类。商业化运营率是指合成气外包项目的供应规模在总制气规模中所占的比例。合成气商业化运营项目的特征体现在:由专业气体公司主导,直接或参与投资,独立运营,基于与用户签订的长期供气合同向用户供应合成气,持续开发周边工业气体市场。

根据Strategic Analysis Inc.(SAI)公司对我国传统工业气体市场的调查结论,2015年我国现场制气(On-site Supply)领域中外包模式市场占比为31%,2020年预计达到37%;在化工行业内外包模式市场占比将达到42%。也就是说,2020年我国传统工业气体业务的商业化运营率有望达到40%。

气体公司的合成气业务是在传统工业气体业务的基础上发展起来的,沿用了气体公司的商业模式,拓展了已有的市场客户关系,发挥了气体公司的技术与运营管理优势。但是,合成气商业化运营业务的起步较晚,发展时间不长,项目的投资规模大,装置工艺技术和运行条件复杂,因此合成气项目的商业化运营率近期内难以超越已发展成熟的传统工业气体业务。

商业化运营率反映了用户和市场将合成气业务委托给第三方运营的意愿与可能性,受到用户主观意愿、融资需求、技术水平、运营风险等多种因素的影响。对商业化运营率的预测比较困难,通常采用定性或半定量方式确定。对2020年合成气商业化率的预测采用“高(35%)、较高(30%)、中(20%)、低(10%)”分别确定。

(1)煤化工:商业化运营率评价为较高(30%)。合成气需求最大的领域,商业化运营业务的市场潜力可观。气体公司在该领域内已成功实现了大型空分装置的商业化运营。例如,液化空气为天津渤化永利的联合化工装置配套投运了2套6×104m3/h空分、空气产品为陕煤化蒲城煤制甲醇装置配套投运了3套8.4×104m3/h空分、普莱克斯为安徽华谊甲醇/乙酸项目配套投运单套8.7×104m3/h空分、盈德气体为安阳中盈化肥配套投运的1套6×104m3/h空分等。这些为煤气化装置配套的空分项目都实现了长期运营,其安全性、稳定性和经济性得到了煤化工用户的普遍认可,奠定了发展大型合成气业务的良好基础。在空气产品山西潞安和榆林兖矿项目、宝钢气体在华谊吴泾基地和中盐昆山等项目中,气体公司先是通过成功投运空分装置与煤化工用户建立了战略合作关系,而后以此为契机将业务范围拓展到煤气化装置,实现了大型合成气项目的商业化运营。另一方面,煤制合成气项目的投资规模大、工艺技术复杂、能源环保约束性强、国家政策监管严格,合成气供需双方的投资与合作步伐将会比较谨慎和漫长,商业化运营率短期内难以达到传统工业气体业务水平。

(2)炼厂制氢:商业化运营率评价为高(35%)。现代化炼化项目规模化、园区化、一体化趋势明显。炼化项目氢气需求量大,独立制氢装置数量和规模将迅速增加。一体化项目内氢气资源多而分散,需要统一集中管理,未来更会向“氢库”方向发展。空气产品为中国石油四川石化投资了SMR独立供氢装置、普莱克斯在中海油/壳牌惠州炼化项目先后投资了4套空分装置。根据外资气体公司资料,北美地区炼厂对制氢装置与配套管道的商业化运营率已超过2/3,未来我国炼厂制氢装置的外包趋势也将迅速提升。

(3)尾气综合利用:商业化运营率评价为低(10%)。虽然可供综合利用的工业尾气规模很大,但气源分散、单体气量小、供应不稳定。尾气综合利用项目受制于用户主体项目,独立性不强,用户更倾向于与主体项目统一协调管理而不是外包。

(4)天然气化工:商业化运营率评价为低(10%)。传统的天然气化工项目的外包意愿不明显,天然气制合成氨/氮肥、制甲醇项目受到国家政策限制,项目规模增长缓慢。未来仅在中小规模天然气SMR制氢装置上存在一定的商业化运营机会。

(5)其他:商业化运营率评价为中(20%)。其他领域内,各种中小规模的现场制氢/制合成气装置的制气规模不大但数量众多。制气装置与用户主营业务和主体项目划分明显,独立性较强,更适合专业化管理,外包趋势将逐步提高。

4 市场容量汇总

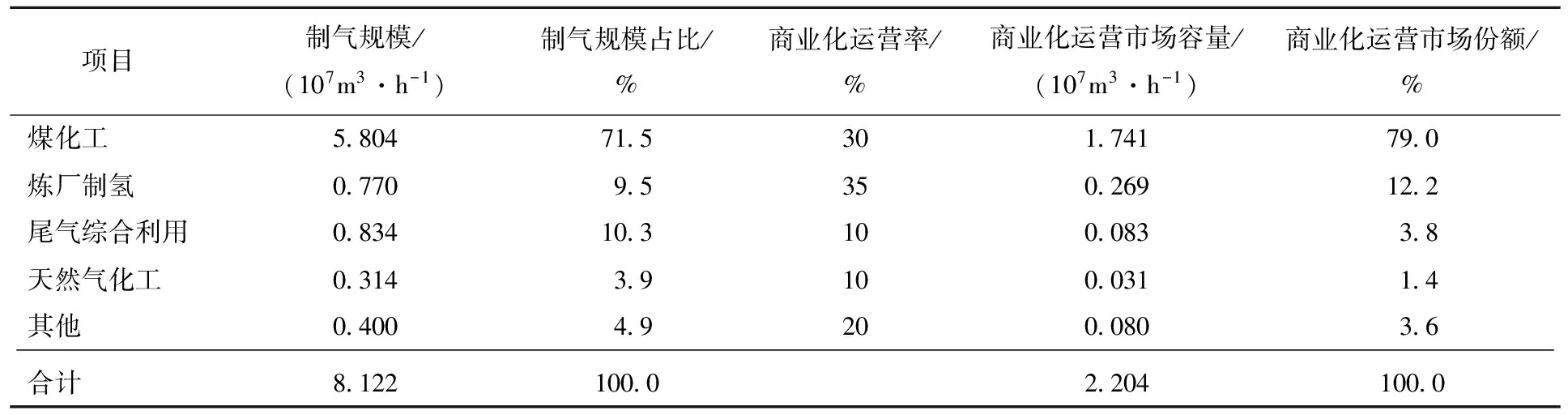

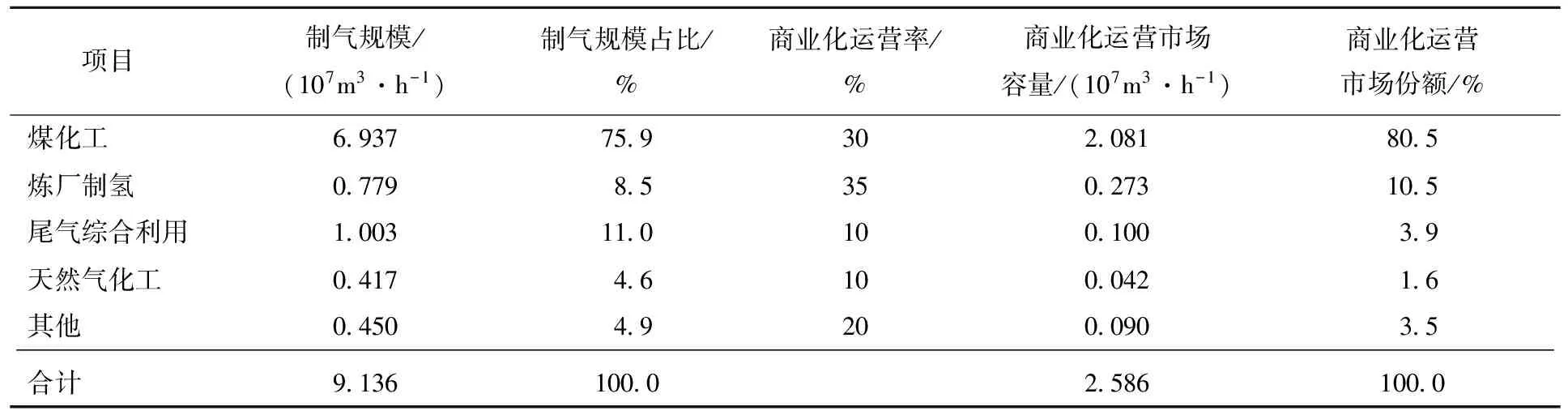

将以上各细分市场的统计和预测数据进行汇总,得到2020年煤控情景和基准情景下我国合成气商业化运营市场容量(表8~9)。到2020年,我国合成气的总制气规模可以达到8.1×107~9.1×107m3/h,其中有望实现商业化运营的市场容量2.2×107~2.6×107m3/h,平均商业化运营率为27%~28%。其中,煤化工领域的商业化运营市场占比达到约80%,炼厂制氢的商业化运营市场占比为10%~12%。两者的市场容量总和达到2.0×107~2.4×107m3/h,市场占比总和达到91%,是发展合成气商业化运营业务的主要目标市场。

表8 2020年合成气制气规模与商业化运营市场容量(煤控情景)

表9 2020年合成气制气规模与商业化运营市场容量(基准情景)

5 结论

(1)市场容量预测分析对开展合成气商业化运营业务具有重要意义。文章采用的市场容量预测方法对合成气市场根据业务发展的实际需要进行了合理的划分,综合考虑国家产业规划、政策约束和用户意愿等几个关键因素,参数较少且简便可调,结论与我国产业发展趋势与市场发展方向基本符合,可以作为分析工业气体市场容量的一种简单易行的方法,为气体公司制定业务发展战略提供决策支持。

(2)我国合成气商业化运营市场还处在初期发展阶段。2017年末合成气市场商业化运营率不到10%,已投运的商业化运营项目的数量和总规模都不大,而传统工业气体业务超过30%的商业化运营率,未来我国合成气商业化运营业务具备巨大的提升空间。

(3)煤化工和炼厂制氢是发展合成气业务的主要核心领域,许多气体公司在该领域内已经成功实现了配套大型空分装置的商业化运营,具备良好的合成气业务发展基础,未来极有可能在此领域内出现突破性的发展。

(4)合成气项目体量大、数量多,对公司整体业务拉升作用明显,可以成为专业气体公司的新兴战略发展方向。按单个项目平均供气规模2×105m3/h合成气折算,到2020年将存在约120个潜在的大型合成气商业化运营项目的机会,而中小型项目数量将更多。在这些潜在的项目机会中,既包含了新建项目机会,也包括在用项目的重组收购和改造升级机会。

参考文献

[1] 瞿国华.炼厂用氢的低成本战略探讨[J].石油化工技术与经济,2007,23(2):19-22.

[2] 任洪理,刘登峰,王禹,等.加氢型炼厂总加工流程氢气资源的优化[C].炼厂制氢、废氢回收与氢气管理学术交流会论文集.广州:广东省科学技术协会科技交流部,2008:93-101.

[3] 李超,郑文华.我国焦化行业近况、展望及应对[J].河北冶金,2018(1):1-5.

[4] 白宗庆,白进,李文.焦炉煤气综合利用及CO2减排潜力分析[J].洁净煤技术,2016,22(1):90-94.

[5] 朱光俊,杨艳华,余波.钢铁制造流程煤气制氢技术分析[C].2010年全国能源与热工学术年会论文集.厦门:中国金属学会,2010:407-410.

[6] 肖二飞,雷军,刘应杰,等.电石炉尾气净化分离用于合成乙二醇的新工艺[J].天然气化工,2016(6):95-97.

[7] 刘洋.天然气及其应用技术的产业发展现状[J].石油商技,2015(6):67-71.

[8] 李伟,陈燕,粟科华,等.“十三五”期间我国天然气行业发展环境分析[J].国际石油经济,2015(3):5-10.

ABSTRACT

The prediction analysis method for the market capacity of commercial operation business syngas is put forward, according to which there will be opportunities for 120 potential large-scale syngas commercialization projects in China by 2020, and small and medium-sized projects will be even more, which a broad space for development. The total market share of commercial operations in the fields of coal chemical and refinery hydrogen production is up to 91%, which is the main target market for the commercialization of syngas operations.

Keywords: syngas, industrial gas, commercial operation, market capacity