全球机器人市场统计数据分析

2018-05-18梁文莉编译

梁文莉编译

本文根据国际机器人联合会(IFR)提供的机器人数据编译,从工业机器人和服务机器人两大领域,对2016年全球机器人市场统计数据作了分析。其中,全球工业机器人销量为294312台,专用服务机器人销量达59706台,个人和家用服务机器人销量约670万台。

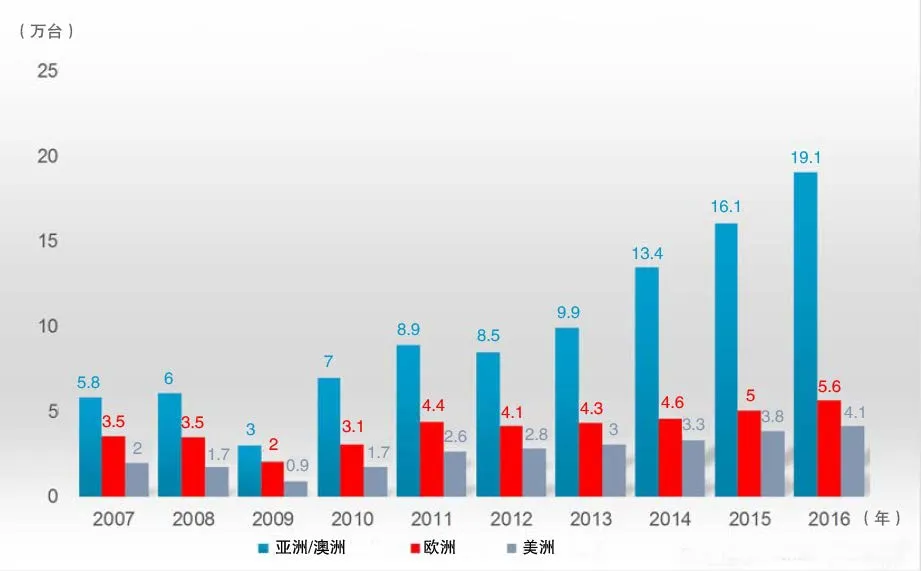

图1 全球工业机器人年安装量

一、工业机器人

2016年,全球工业机器人销量比2015年增加16%,为294312台,创历史新高。电气/电子行业再次成为2016年工业机器人增长的主要驱动力,占全球工业机器人总销量的31%,而且成为整个亚洲市场的重要购买者,比如,中国、日本和韩国。汽车行业机器人销量在经历了持续5年的增长之后,2016年仍然有所增加,汽车行业依然是工业机器人的主要购买者,占全球工业机器人总销量的35%。中国市场仍为全球最大的机器人市场,2016年工业机器人销量达8.7万台,占全球总销量的30%。

自2010年以来,随着自动化技术的发展以及工业机器人技术的不断创新,全球对工业机器人的需求已明显加快。2011-2016年,全球机器人销量年均复合增长率(CAGR)约为12%,与以往相比,工业机器人的安装量从未如此大幅度地增加过。同一时期,全球机器人年平均安装量增加至约21.2万台,其增长率约为84%,这是全球工业机器人需求显著增加的标志。

1.各 地区工业机器人市场

2016年,全球5大主要市场占据机器人销量的74%,它们分别是中国、韩国、日本、美国和德国。

亚洲(包括澳大利亚和新西兰)仍然是目前机器人销量最高的地区,2016年销量达190542台(见图1),比2015年增加19%,创历史新高。

2016年,中国依旧是全球最大的机器人市场,也是全球机器人增长最快的市场,其机器人销量为8.7万台,比2015年增加27%,并且接近欧洲和美洲机器人的总销量(9.73万台),占全球工业机器人总销量的30%。2011-2016年,中国工业机器人安装量年平均增长率约为31%。

韩国成为第二大机器人市场,其机器人安装量增加8%,约4.14万台,主要原因是由于电气/电子行业在机器人上加大投资,使得2016年机器人销量大幅增加。2011-2016年,韩国工业机器人销量年均复合增长率约为10%。

日本机器人销量增加10%,约3.86万台,创自2006年以来的历史新高,成为全球第三大机器人市场。2005-2009年,日本机器人销量一直呈减少趋势,其中,2005年机器人销量为4.4万台,而2009年减少至约1.28万台。2011-2016年,其销量年平均增长率为7%。

自2013年始,中国台湾地区成为全球第六大机器人市场。2011-2016年,中国台湾工业机器人安装量年均复合增长率为15%。2016年,其机器人销量增加5%,达7600台,创历史新高,但这一销量远低于排名第五的德国。

泰国是亚洲机器人市场快速增长的国家之一, 2016年机器人安装量为2646台。

印度机器人安装量增加27%,达2627台,几乎同泰国一样。马来西亚、新加坡和越南等东南亚国家机器人安装量也都持续增加。

欧洲成为机器人销量的第二大地区。其工业机器人销量增加12%,约5.6万台,达到新峰值。

德国成为全球第五大机器人市场,与2015年(19945台)相比,仅略微增加,为20039台。2011-2016年,德国工业机器人年销量一直停滞在2万台左右。

自2014开始,意大利一直是全球第七大机器人市场,但是,与2015年的6657台相比,2016年的工业机器人销量减少至6465台。

2016年,法国机器人市场持续升温,其机器人销量增加39%,为4232台;西班牙机器人销量为3919台,创历史新高;英国工业机器人销量自2012开始增加,为1787台。

2016年,除了捷克、波兰外,其他西欧、北欧、中东欧国家的机器人销量都显著增加,土耳其的机器人销量也持续增加。

与2015年相比,2016年美洲工业机器人安装量增加超过8%,达到新峰值,约4.13万台。

美国成为第四大机器人市场,其工业机器人安装量增加14%,为3.14万台。美国为了增强其工业在全球市场的地位,提出制造业回归政策,自2010年以来就在不断发展自动化,并将一些之前留在海外的制造业企业迁回国内,这是美国工业机器人销量增长的主要驱动力。

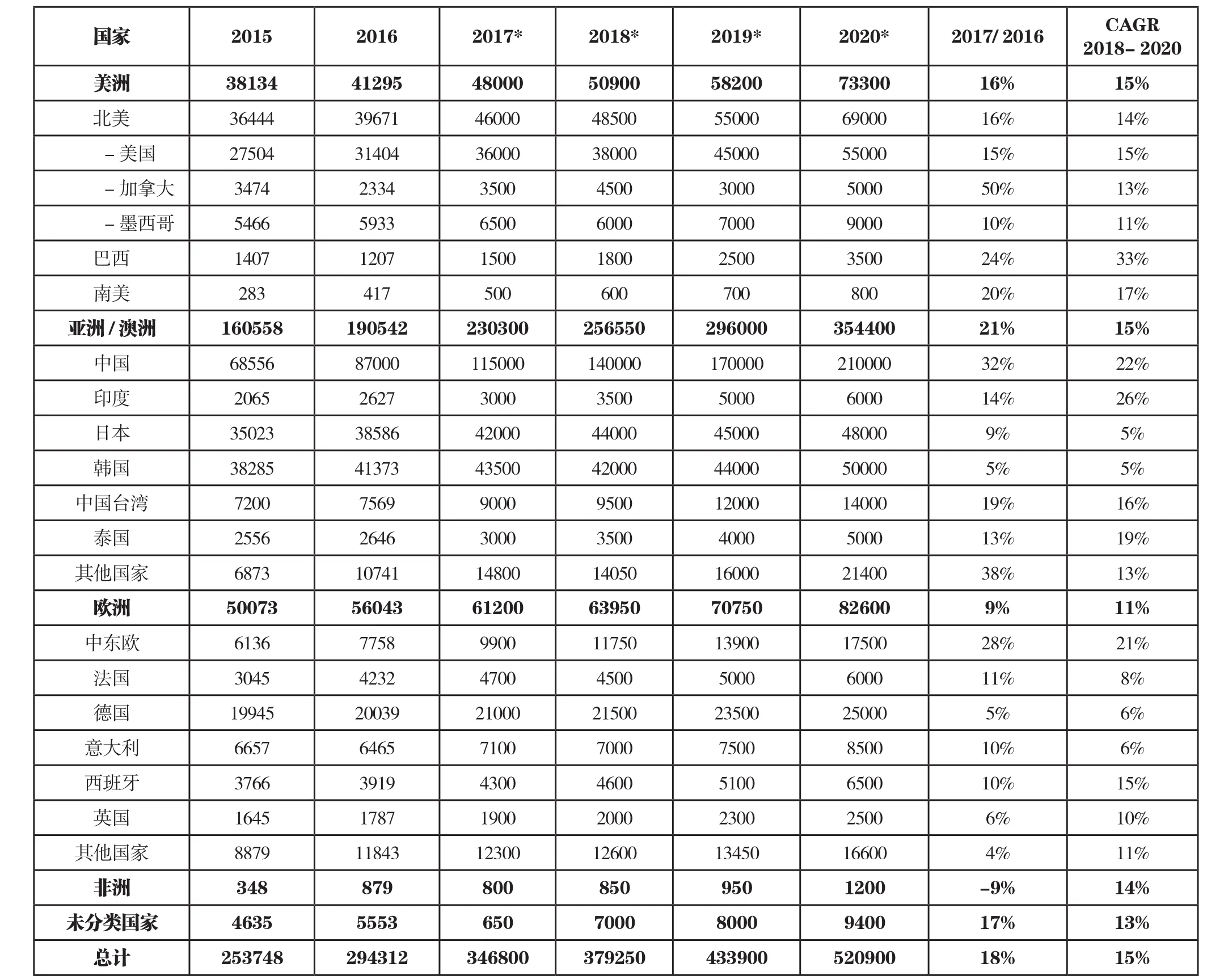

墨西哥成为工业机器人重要的新兴市场,机器人销量持续增加,至5933台,创历史新高;加拿大机器人销量,从2015年的3474台减少至2016年的2334台;巴西机器人销量为1207台,比2015年减少约14%。各国具体数据见表1。

表1 部分国家工业机器人年安装量及未来预测

2.各 行业机器人销量情况

2010-2014年,作为工业机器人最重要的购买者,汽车行业开始大幅度增加机器人投资。2015年和2016年,汽车行业机器人销量仍然持续增加,但是增长率不高。2016年,汽车行业机器人销量约10.33万台,比2015年增加约6%,约占工业机器人总销量(294312台)的35%。2011-2016年,汽车行业机器人销量年均复合增长率为12%。

2016年,电气/电子行业(包括计算机、无线电设备、电视、通信装备、医疗和精密光学仪器)工业机器人销量增加41%,约9.13万台,约占总销量的31%,亦创历史新高。2011-2016年,该行业机器人销量年平均增长率约为19%。自动化生产的需求以及电子产品、新兴产品、电池、芯片、显示器等产品的需求不断增加,是该行业工业机器人销量增加的重要因素,而且生产这些产品的工厂主要集中在亚洲。

除汽车行业和电气/电子行业外,其他行业机器人销量增加约5%。2011-2016年,其他行业机器人销量年平均增长率为13%,汽车行业和电气/电子行业的增长率分别为12%和19%。从数据可以明显看出,近几年,不仅主要的购买行业(汽车行业和电气/电子行业),而且其他行业的机器人安装量也都有所增加。

饮食行业机器人销量增加20%,近8200台,占总销量的3%。2010-2014年,该行业机器人销量一直持续增加,但2015年开始有所下降。2011-2016年,该行业机器人销量年平均增长率约12%。

金属机械行业机器人销量略微减少3%,为2.87万台,约占总销量的10%。自2010年开始,各领域(包括金属、金属制品、工业机械)的销量一直呈增长趋势。2011-2016年,该行业机器人销量年平均增长率约15%。

塑胶行业机器人销量减少8%,达1.6万台,约占总销量的5%。2009-2015年,该行业机器人销量持续增加,2015年达1.73万台,创历史新高。2011-2016年,该行业机器人销量年平均增长率为9%。

3.全 球累计安装量

截至2016年底,全球累计安装量估计增加12%,约180万台。自2010年始,全球工业机器人的累计安装量年平均增长率为10%。

4.销 售额

2016年,全球工业机器人销售额增加约18%,达131亿美元,创历史新高。这一销售额数据不包括软件、外围设备和系统工程的费用。实际上,整个机器人系统市场产值大约是131亿美元的3倍,2016年全球工业机器人系统销售额估计达到400亿美元。

5.工 业机器人密度

衡量机器人密度的方法有两种:制造业中每万名生产工人所占有各种用途工业机器人的数量;汽车制造业中每万名生产工人所占有各种用途工业机器人的数量。

按第一种方法,2016年,全球平均机器人密度为74台。2016年,韩国再次成为全球机器人密度最大的国家,机器人密度为631台,上榜原因是近几年汽车行业和电气/电子行业持续增加了机器人安装量。新加坡以488台紧随其后,这是其首次统计该数据,如此高的机器人密度主要是制造业的从业人员数量少以及机器人安装量持续增加引起的。德国机器人密度排第三,为309台;日本机器人密度排第四,达303台;美国增加至189台。近几年,中国由于机器人安装量显著增加,故机器人密度也快速提高,尤其是2013年和2016年,机器人密度从25台提高到68台。

如果按地区计算, 2016年,各地区平均机器人密度为:欧洲99台,美洲84台,亚洲63台。

与其他行业相比,汽车行业的自动化效率较高。因此,第二种方法更有助于分析各个国家的汽车制造业和非汽车制造业的机器人密度的发展。

2016年,韩国成为汽车行业机器人密度最高的国家,达2145台,甚至超过2009年1057台的2倍,而其他行业的机器人密度为475台;美国在汽车行业机器人密度排第二,为1261台,其他行业93台;排第三的国家是日本,汽车行业机器人密度为1240,其他行业214台;法国汽车行业机器人密度是1150台;德国汽车行业机器人密度是1131台,其他行业181台。此外,新进入机器人市场的大部分国家的其他行业机器人密度均低于30台。

虽然自2007年开始,中国在汽车行业的机器人密度显著增加,但是与韩国、德国、和美国相比,汽车行业机器人密度仍然很少,只有505台。

6.2 017-2020年预计

2017年,全球工业机器人安装量预计增加约18%,至34.68万台。美洲机器人安装量增加16%,亚洲/澳洲增加21%,欧洲增加8%。

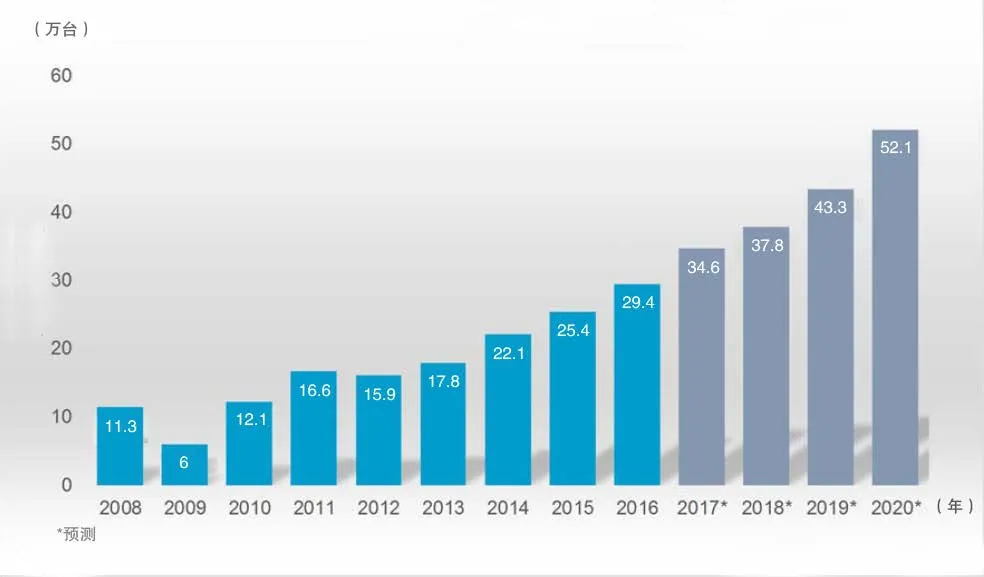

2018-2020年,全球工业机器人安装量预计年均复合增长率至少为15%,美洲和亚洲/澳洲的机器人安装量年均复合增长率约15%,欧洲约11%。预计到2020年,全球机器人销量约52万台。具体预测数据见图2。

图2 2008-2016年全球工业机器人年安装量及未来预测

预计在2017-2020年,全球将新安装约170万台机器人。

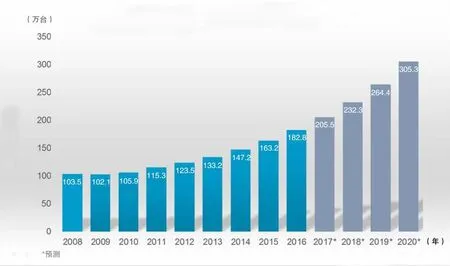

总的来说,全球工业机器人累计安装量将从2016年底约182.8万台增加至2020年底 305.3万台,2018-2020年,年平均增长率为14%。具体预测数据见图3。

图3 2008-2016年全球工业机器人累计安装量及未来预测

2016年,全球工业机器人累计安装量增加12%,约182.8万台。2017年,美洲工业机器人累计安装量预计增加9%,亚洲/澳洲增加16%,欧洲增加7%。2018-2020年,美洲工业机器人累计安装量预计年平均增长率约12%,亚洲/澳洲约17%,欧洲约7%。

二、服务机器人

1.专 用服务机器人销售情况

2016年,专用服务机器人销售59706台,销售额达47亿美元。自1998年开始到2016年底,专用服务机器人累计安装量约28.5万台。由于专用机器人产品多样化,使用时间各不同,一些机器人(例如水下机器人)使用时间可能超过10年(工业机器人的平均使用年限是12年),而其他的机器人(比如军用机器人)使用时间则很短,所以要估计这些机器人还有多少台仍在使用非常困难。

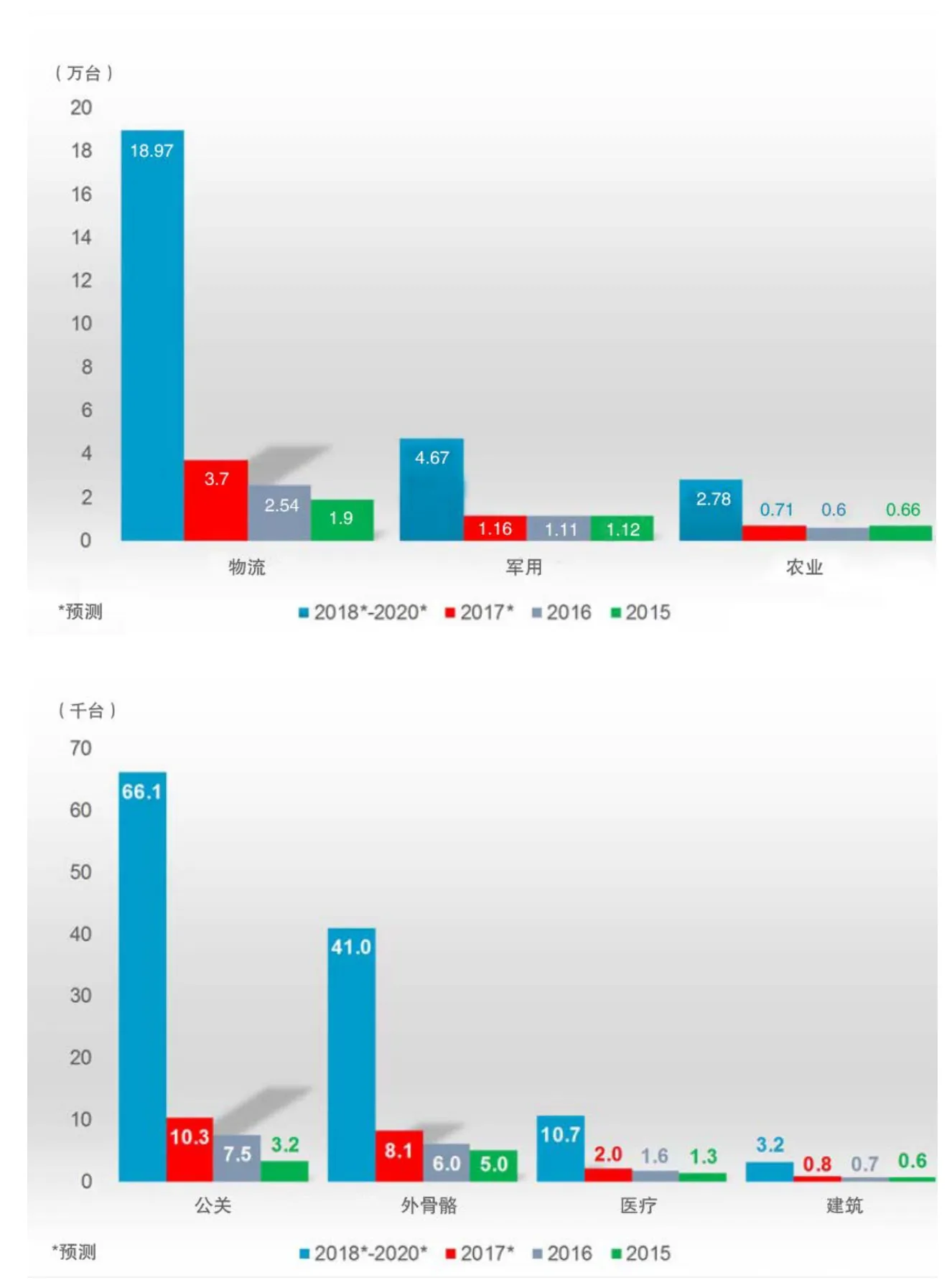

2016年,物流系统机器人安装约2.54万台,与2015年的1.9万台相比,增加约34%,占专用机器人总销量的43%;销售额约9.92亿美元,比2015年增加了27%,占专用机器人总额的21%。这些物流系统机器人主要包括制造行业的自动引导车和非制造行业的自动引导车,而且它们实际的销售数据应该会更高。

军用机器人销售约1.11万台,占专用机器人总销量的19%。其中,军用无人机是很重要的应用,销量增加4%,达9700台;无人车销量约为1000台,比2015年减少约32%,从2015年开始,无人车销量呈减少趋势。军用机器人的销售额仅仅是粗略的估计,约7.75亿美元,比2015年减少25%,约占专用服务机器人总销售额的17%,实际上这些机器人的数量以及销售额可能会更高。

农业机器人总销量约6000台,约占专用服务机器人总销量的10%;销售额约9.85亿美元,约占专用机器人总销售额的21%。其中,挤奶机器人销量达5300台,比2015年(5860台)减少约10%;其他畜牧业机器人(如移动谷仓清洁机器人或者自动放牧机器人)的销量有所减少;随着农业和畜牧业自动化水平的逐步提升,大田作业机器人正逐步走进市场。

与2015年相比,2016年医疗机器人销量增加23%,为1600台,约占专用机器人总销量的2.7%。其中,医疗机器人重要的应用领域主要集中在外科辅助治疗。医疗机器人销售额增加至16.12亿美元,占销售额的34%。需要说明的是,医疗机器人售价很高,平均售价是100万美元(包括配件和服务),因此,医疗服务机器人供应商还提供机器人租赁业务。

由以上数据可看出,医疗机器人以及物流系统机器人将会有很大的增长潜力。

人体外骨骼机器人销量从2015年的4970台增加至2016年的6018台。

公关机器人销量也在强劲增长,2016年销售近7500台,比2015年增加133%,总销售额增加126%,达1190亿元。公关机器人大部分是远程机器人,可通过手机操控,远程机器人的销量从2015年的3100台增加至7200台。

2016年,其他专用服务机器人销量均在1000台以下,包括专业清洗机器人、建筑和拆卸机器人、检测维护机器人、救援和安保机器人、水下机器人、通用移动机器人平台等。

专用服务机器人具体销量情况见图4。

图4 专用服务机器人2015-2016年销售量及未来预测

2.个 人和家用服务机器人销售情况

虽然个人和家用是两个单独的词,但在用途上,它们并没有过多区分,都是服务机器人的一个分支。它们通过完全不同的定价和营销渠道形成自己的大众市场。

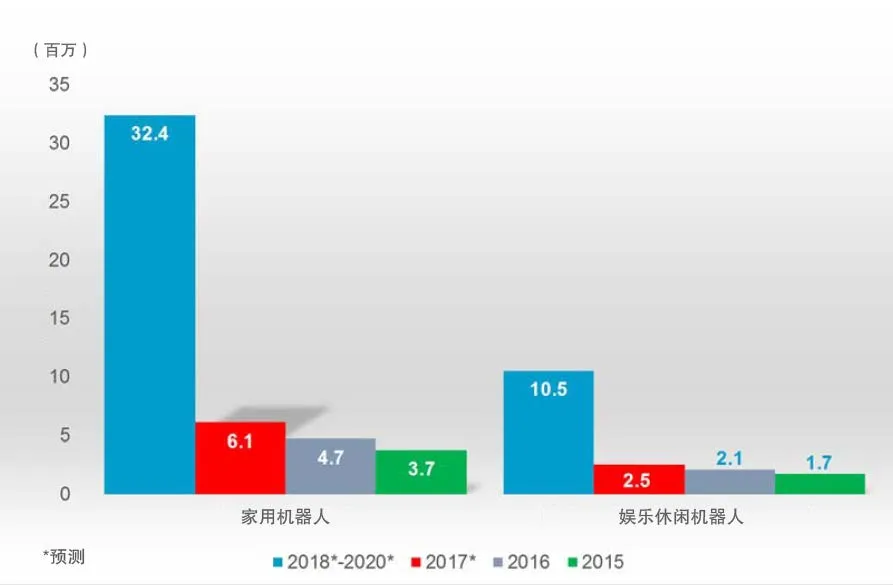

2016年,个人和家用服务机器人销售约670万台,比2015年增加24%,销售额增加15%,达26亿美元。

到目前为止,个人和家用服务机器人主要以家用机器人为主,家用机器人包括清洁机器人、割草机器人、娱乐休闲机器人。其中,娱乐休闲机器人包括玩具机器人、宠物机器人、教育和培训机器人。

相比家用娱乐机器人,助老助残机器人属于更高科技的产品,在过去几年,助老助残机器人销量也已达到预期值,2016年销量为5305台,比2015年增加13%。如今,许多国家都将研究项目集中在这一领域,他们相信未来这是一个巨大的机器人市场。

2016年,家用机器人销量约470万台,比2015年增加27%,销售额约16亿美元,比2015年增加26%;其中,娱乐机器人销售约210万台,比2015年增加24%,销售额达9.8亿美元。

3.2 018-2020年专用服务机器人市场预计

2017年,专用服务机器人总销量预计增加约17%,近7.9万台,销售额达52亿美元。据预测,2018-2020年,专用服务机器人的销量将达39.7万台,销售额为190亿美元,销量和销售额的年平均增长率均为20-25%。其中,2017年,物流系统机器人销量大幅度增加,约46%,将超过3.7万台,销售额约为11亿美元。据预测,2018-2020年,物流系统机器人将销售19万台,年平均增长率为25-30%。目前,AGV类产品是推动工业4.0和柔性制造的重要手段,而且在非制造领域有巨大潜力,比如实现电子商务和医院物流系统的自动化。军用机器人2017年销量预计仅增加4%,约1.16万台,2018-2020年,预计销售约4.7万台,年平均增长率约为15%。农业机器人2017年销量约7100台,2018-2020年,销量约2.9万台,年平均增长率约为10-15%,农业机器人的投资主要取决于农民的收入。

同一时期,专用清洁机器人将销售6100台,主要用于地板清洁;医疗机器人预计也将持续增加,2017年销售约2000台,比2016年增加约23%,2018-2020年,预计销售1.07万台。

在这一时期,外骨骼机器人将开始进入市场,2017年预计销售超8000台,比2016年增加35%,2018-2020年,预计销售4.1万台,年平均增长率为25%。

公关机器人2017年销量增加37%,约1.03万台,2018-2020年,销量将增加至6.61万台。这类机器人主要应用在超市、展览馆以及博物馆等场所,用来引导或者提供信息。2018-2020年,检测和维修机器人增加约1200台;建筑和爆破机器人保守预测约3200台,该类机器人将越来越多地应用在危险或者不利于人健康的环境中。

4. 2018-2020年个人和家用服务机器人预计

2017年,各种家用服务机器人(清洁、割草、擦窗等机器人)销量预计约610万台,价值20亿美元,2018-2020年,销量预计为3240万台,价值113亿美元;2017年,各种娱乐休闲机器人预计达250万台,价值11亿美元;2018-2020年,预计销量达1050万台,价值75亿美元。具体数据见图5。2017年,玩具机器人和宠物机器人预计销售约230万台;2018-2020年,销量将达950万台,销量如此高的主要原因是未来机器人的价格超低。2017年,教育和培训机器人销售约21.8万台;2018-2020年,预计销售99.4万台。2018-2020年,助老助残机器人销量约3.29万台,这一市场预计未来20年将持续增长。

图5 家用和娱乐机器人2015-2016年销售量及未来预测

5.各地区服务机器人销量

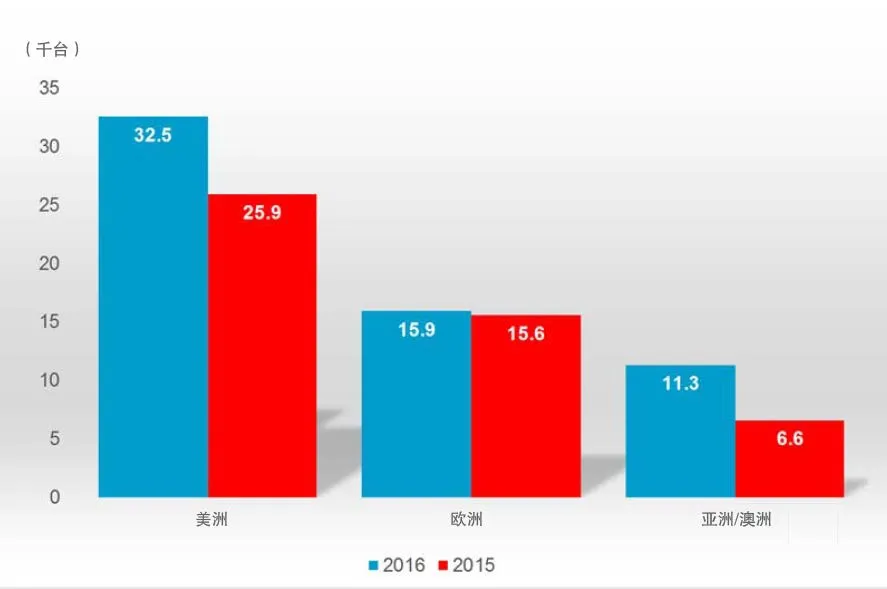

2016年,美洲专用服务机器人销量为3.25万台,比2015年增加25%;欧洲为1.59万台,增加2%;亚洲为1.13万,增加72%。具体数据见图6。其中,各地区物流系统机器人销量:美洲约3万台,欧洲约3300台,亚洲约3700台。农业机器人大部分都来自欧洲,销量约6500台,约占全球总销量的91%。欧洲在建筑和爆破机器人上的销量近630台,约占总销量的90%;军用机器人占53%,约5900台。在医疗机器人领域,欧洲机器人销量占总销量52%,约832台;美洲占46%,达736台,二者销量十分接近。

图6 各地区专用服务机器人销量

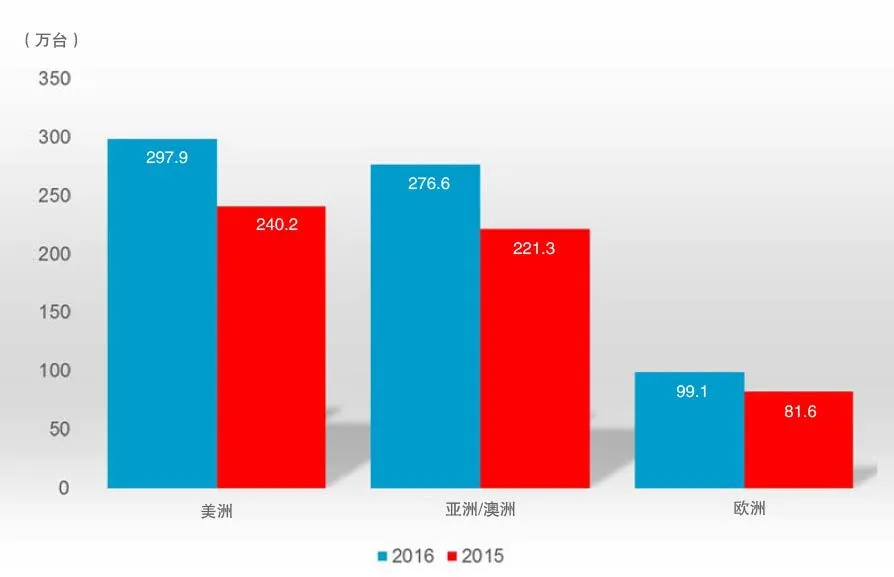

各地区在个人和家用服务机器人销量中所占的比例有很大不同。2016年,美洲在个人和家用服务机器人领域(如地板清洁、割草机等)占有巨大份额,与2015年相比,增加24%,达297.9万台;亚洲/澳洲增加25%,至276.6万台;欧洲增加21%,为99.1万台。具体数据见图7。娱乐休闲机器人中有60%来自亚洲/澳洲,达126万台;39%来自欧洲,为81.9万台。几乎所有的助老助残机器人都来自亚洲/澳洲,约占总销量的94%,近5000台。

图7 各地区个人和家用服务机器人销量

这里要说明的是,上述数据均来源于公司和专业组织的预测。IFR统计部门表示,这只是对市场方向趋势的预测,并不是实际和精确的销售预测。