长沙农商行股份有限公司“三农”金融产品创新研究

2018-05-17李奕杰

李奕杰

(湖南农业大学,湖南 长沙 410128)

经中国银监会批准,长沙开福农村合作银行、长沙芙蓉农村合作银行、长沙天心农村合作银行、长沙雨花农村合作银行和湖南望城农村商业银行(以下简称“五家行”)合并组建而成了长沙农商行股份有限公司(以下简称“长沙农商银行”)。目前,该行拥有在岗员工超过2 000名,全行共设立营业部1个、一级支行12个、直属单点支行5个、分支机构169个,网点遍布全市,注册资本达50亿元。截至2017年底,长沙农商行贷款规模为566亿元,存款规模为847亿元,总资产高达1 133亿元,作为湖南省长沙市本地的一家现代农村商业银行,长沙农商行坚决贯彻服务“三农”的金融理念。

1 长沙农商行服务“三农”现状

1.1 涉农贷款规模呈上升趋势

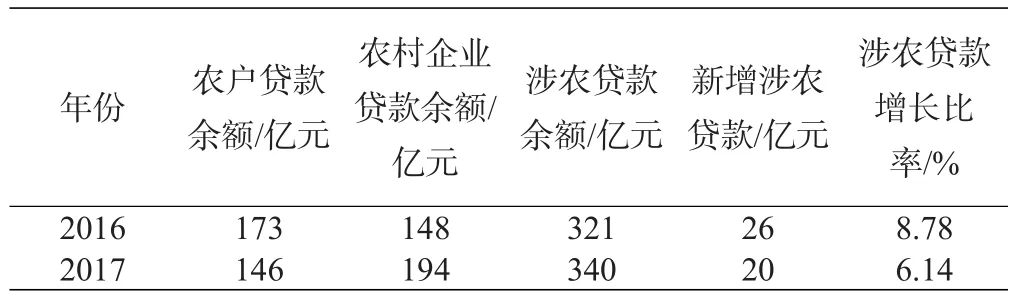

长沙农商行成立于2016年,成立之初的涉农贷款规模为321亿元,其中148亿元为农村企业贷款,173亿元为农户贷款,当年涉农贷款余额实现了8.78%的增长率,增长额为26亿元;截至2017年末,全行涉农贷款余额为340亿元,其中194亿元为农村企业贷款,具体数据如表1所示。

表1 2016—2017年长沙农商行涉农贷款情况

1.2 明确“三农”定位,进行金融服务

2017年初,长沙农商行制定了新的宏伟蓝图,落实并贯彻执行“以农村为根基,辐射城区,打牢基础,突破自我”的发展思路,以为“三农”提供更加多元化的优质服务为己任,以“服务当地,做零售银行”为目标市场,振奋精神,全行掀起了一股不畏辛劳、坚持不懈的奋斗热情,为长沙农商行实现飞跃式的发展奠定了坚实的基础。目前,长沙农商行为了占据市场,还主动开展“两促、两支、两扶”活动,努力把“六个一”和“六个一百”做实,还在全市范围内对优质企业和专业合作社进行选拔考核,最终选出了57个具有良好发展潜力的企业作为大力扶持的对象,其中包括商业流通企业、工业企业、农业产业化龙头企业、种养大户、专业合作社、专业协会和家庭农场等。5家行社还各自在辖区范围内选拔出了优秀信贷管理支行(或者信用社)1个、园区1个、商会1个、产业链1个和专业市场1个,作为“六个一”的金融服务示范点。

1.3 成立首家村级扶贫服务站,推进金融产业扶贫

为了更好地贯彻落实党中央、省市区政府关于精准扶贫的工作要求,在全省农信社金融扶贫精神的指导下,长沙农商行主动承担起金融产业扶贫的社会责任,以科学发展观为根本,努力践行全面建设小康社会的政治使命,于2016年9月28日在长沙市望城区隆重举行桥驿镇黑麋峰村“金融+电商”精准扶贫模式试点的揭牌仪式,本次试点活动将实现村级事务服务站、雷锋式电商服务站和金融扶贫服务站三站合一,长沙农商行为了成为金融扶贫服务站建设的主办行付出了大量的心血。另外,为了提高工作效率和质量,长沙农商行还积极探索农业产业链带动型扶贫发展新模式,进一步加强金融扶贫贷款的发放工作,积极落实国家政策,为确实有需要的建档贫困户争取贷款贴息,同时进一步扩大评级授信工作的范围,做到扶真贫、真扶贫,促进了辖内贫困地区的经济发展,帮助大量的贫困户脱贫致富。

2 服务“三农”金融产品的类型

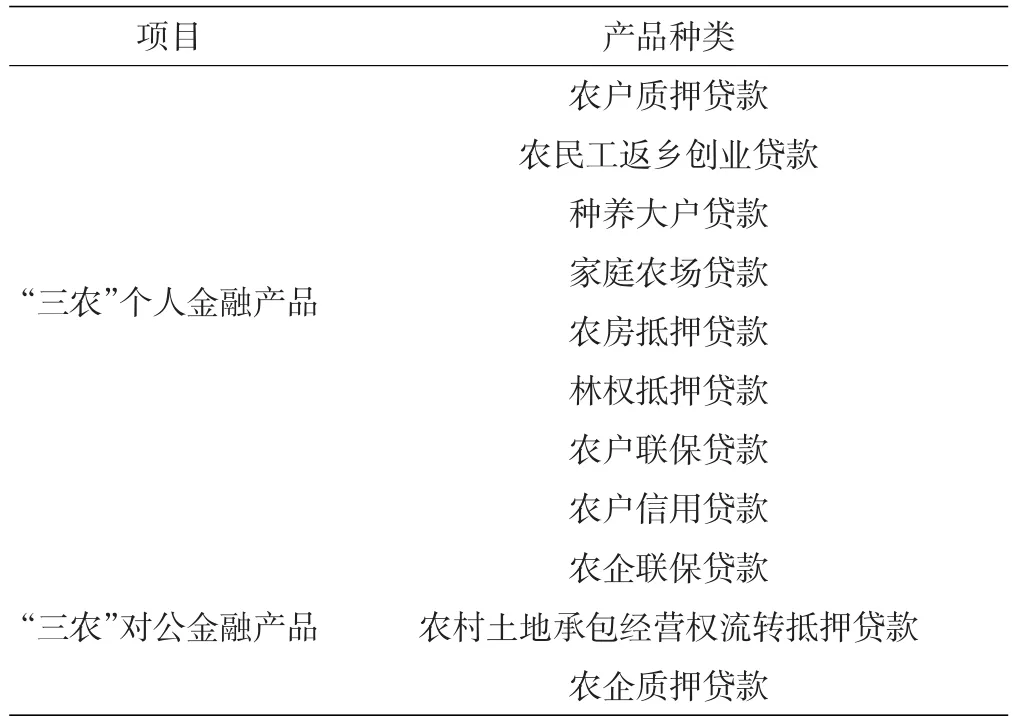

长沙农商行“三农”金融产品主要分为两大类,分别是“三农”个人金融产品和“三农”对公金融产品。其中“三农”个人金融产品分为农户质押贷款、农民工返乡创业贷款、种养大户贷款、家庭农场贷款、农房抵押贷款、林权抵押贷款、农户联保贷款和农户信用贷款,“三农”对公金融产品分为农企联保贷款、农村土地承包经营权流转抵押贷款、农企质押贷款,具体情况如表2所示。

表2 长沙农商行服务“三农”金融产品类型

3 长沙农商行服务“三农”金融产品创新对策

3.1 培育金融产品创新理念,突出创新特色

在长沙农商行的发展理念中,创新是不变的永恒,通过不断改进创新,构建有效的激励机制,使员工的积极性和主观能动性得到充分发挥,同时也为员工搭建了一个良好的发展平台,在这种文化氛围中,全行干部员工不断推陈出新,实现了“三农”金融产品的多元化[1]。例如,通过调研当地农村的实际发展情况和经济水平,为不同经济发展状况的农村地区量身定做了不同的金融产品,这种产品的差异性将更加迎合当地人的需求,这种“把理论融入实践,在实践中检验真理”的工作方法提高了金融产品的可靠性;为了全面布局全市金融格局,长沙农商行还对每一户家庭、每一个村、每一个县进行考量,制订了不同的产品推广模式,产品的种类和特色也各不相同,这就是实践下创新精神的体现。随着科技信息技术的普及,“个人网银”和“企业网银”在长沙农商行的大力宣传下,也开始进入农村地区,通过开展“农村网银”普惠金融活动,为农村老百姓解决疑难问题,让老百姓深切感受到科技金融的快捷、方便。

3.2 从广度与深度结合上创新“三农”金融产品种类

创新“三农”金融产品,只有在广度和深度上相结合,才能产生叠加的效果。在此笔者提出长沙农商行在“三农”金融产品创新方面可以继续推出如下创新产品种类,具体如表3所示[2]。

表3 长沙农商行服务“三农”金融产品创新种类

3.3 创新“三农”金融产品信贷担保方式

长沙农商行可以在担保业务方面进行创新,通过扩大担保范围,创新信贷担保方式,进而开发出全新的金融产品[3]。首先,从担保物方面来看,大可把林权和宅基地房产纳入抵押物范围,这样不仅能提高农村静态资产的利用效率,还能进一步增加这类资产的实际价值。其次,从担保工具方面来看,可以对担保方式进行创新,多方运用农户互保和联保的担保模式,同时把农业生产工具和林权纳入抵押物范围,扩大质押和抵押这类担保方式的应用范围,全面推进非全额抵押担保的实际应用[4]。除此之外,经营权抵押制度和产权制度也是当前急需改革的内容,为了健全和完善抵押物流转市场,必须保证市场的开放性和规范性,并且需要一系列的配套服务体系,使农户的担保能力大幅提升,这也是长沙农商行服务“三农”宗旨的最好体现,其金融产品的创新也不能与之割裂。

参考文献

[1]赵志刚,孔荣,张慧敏.国有股份制商业银行服务“三农”的金融产品创新问题研究[J].中国农业信息,2016(8):6-8.

[2]张宁宁.新常态”下农村金融制度创新:关键问题与路径选择[J].农业经济问题,2016(6):69-74.

[3]王雅俊.互联网金融对商业银行发展模式的效应研究[J].技术经济与管理研究,2016(11):50-54.

[4]王亚清.吉林农信“三农”转型发展与金融服务创新研究[J].长春金融高等专科学校学报,2017(2):71-75.