高管薪酬、机构投资者与业绩预告精确度

2018-05-15

一、引 言

高管薪酬和业绩预告精确度一直是国内外学术界研究的热点问题。业绩预告作为重要盈余预测信息来源,是非常关键的信息披露机制,是具有前瞻性的上市公司未来业绩的提前预报,它集中反映了管理层对企业经营成果、现金流情况、财务状况的未来预估,可以有效帮助投资者提前了解与评估公司的财务信息状况。[1][2]先前文献主要从代理成本、诉讼风险、内部人股票交易等视角试图探索公司披露业绩预告精确度的影响因素[3-5],但尚未发现有实证研究基于高管的薪酬动机的视角对上市公司披露的业绩预告形式进行检验。激励有效的薪酬契约应该有助于缓解高管为获取私人收益而损害股东财富所引发的代理问题[6],但对于中国公司的高管薪酬激励是否发挥了治理效应,目前尚未达成一致的结论。

上市公司披露业绩预告信息的缺点在于其很难被立即证实,且监管部门对其未有审计的要求,其可鉴证性较差,导致人们对业绩预告信息的质量表示担忧。[7][8]尽管证监会和交易所都对业绩预告提出了各种要求,但业绩预告并未达到“绝对的强制性”,业绩预告在我国属于半强制性,管理者在业绩预告形式的选择上具有很大的操控性,这对于我们进一步去探索哪些动机能够影响这些预告特征具有重要的意义。尤其是在向新兴市场转轨的特殊制度环境下,我国目前公司治理状况仍不完善,在薪酬契约设计失效的情形下,公司对外披露的业绩预告精确度是否会受到高管薪酬的影响呢?

二、理论分析及研究假设

高质量的管理层业绩预告政策可以通过提高平均信息的精度来影响资本的成本。[9]King认为,业绩预告制度能够提高资本市场分配资源的效率,业绩预告的形式是管理者对企业未来绩效判断的反映,业绩预告是一项重要的信息类型,其形式和精确度是分析师预测的主要参考,这是因为预告形式、精确度决定了信息的数量和确定性程度,会通过增减分析师得到和加工信息的成本来影响分析师对公司业绩的预测。如果业绩预告能提供越多且质量越高的信息,那么分析师取得公共信息的成本就有所降低,也就能将更多成本投入跟踪更多公司上,从而能够通过获得较多高价值私有信息而提高预测精度。[10]

但是,委托代理理论认为管理者会为了获取私人收益而做出损害股东财富的代理行为[6],管理者可能会为获得高额薪酬或超额薪酬进行机会主义盈余操纵行为。Healy考察了奖金分红计划对盈余质量的影响,指出当盈余超过特定的阀值时,一些公司的奖金计划允许给予高管更多的奖励,但是,一些公司对于可分配的奖金数量设定了一个上限水平。在Healy模型中,在报告期末高管操控着由经营利润和非操控性应计利润组成的总现金流,然后选择操控性应计利润的水平来最大化预期的奖金价值。当盈余大幅低于或高于奖金机会所设定的阀值时,高管会负向性的操控应计利润。如果公司在期末的净利润预期在契约考核值之上,那么高管为了能在今后的考核期内获得这超出部分的红利,存在着降低当期盈余水平到接近契约考核值的动机;如果公司在期末的净利润预期略低于契约考核值,那么高管为了获得预期薪酬存在着上调当期盈余的动机;如果公司在期末的净利润预期大幅低于契约考核值,那么高管会采取大清洗的财务行为。[11]张娟和黄志忠认为,高管的报酬契约会导致盈余管理行为的增加。[12]同时,根据管理者权力理论的观点,高管会利用自己的权力为获得私人收益而进行权力寻租行为,会通过使用自己的权力来进行薪酬操纵,这种薪酬操纵行为对公司的价值可能会造成一定的损害。[13]

管理层对于业绩预告的特征具有一定程度的操控性,这些特征包括预告的精确度、预测期间、补充性披露等。[14]相对于模糊的业绩预告信息而言,市场对精准的预告信息反应更强烈。公开披露的管理层业绩预告可能为管理层提供操纵财务报告或选择次优的投资的机会,以达到管理层预期的盈余目标的动机。[15]管理层可能会战略性地发布有偏差的业绩预告来达到其预期目标,而不是考虑业绩预告的精确度,例如降低分析师盈余预期、误导同业竞争者、操纵公司股价或者为了获取预期薪酬进行盈余操纵行为等动机的实现。[16]

综上所述,高管为了获得预期的高额或超额薪酬,会选择操纵企业的会计指标,这种操纵行为会显著影响用于生成业绩预告信息的内部财务报告质量,从而降低业绩预告精确度。同时,为了避免因盈余操纵过大而导致与之前披露的业绩预告值相差过大所产生的诉讼风险或管理层声誉的损害,管理层意愿上也倾向于选择披露精确度较低的业绩预告信息,从而为实施操纵会计业绩留有足够的空间。由此,提出以下研究假设。

假设1:在其他条件不变下,高管薪酬越高,企业发布的业绩预告精确度越低。

机构投资者参与公司治理有多种方式,比如有效利用投票权来行使自身投票的权力,参与董事会治理,利用对公司提案、研发支出、并购活动的否决权来施加影响,在媒体上定期披露公司的治理目标等。[17]机构投资者持有的股份达到一定比例后有权提名为董事,成为公司权力机构的代言人之一。Pucheta发现机构投资者是积极有效的监督者,机构投资者能代表董事在董事会和审计委员会中给上市公司带来更高质量的财务报告。[18]机构投资者对高管薪资的影响主要是薪酬的数额和薪酬与绩效的敏感度两点。[19]实证表明,机构的监督作用能降低薪资水平、增大薪资与业绩的敏感程度。但是,机构投资者的监督作用受制于代理成本和隐性监督成本,只有机构投资者的隐性监督成本较小时,其对经理人的“薪酬—业绩”敏感度及补偿水平的影响才越高。[20]伊志宏等研究表明,压力抵制型机构投资者对高管“薪酬—业绩”的敏感性存在正向作用,但其积极治理的效果受到市场化进程的制约。[21]

机构拥有专业的信息队伍和多元化的信息渠道,对信息的解读和评估能力强于普通投资者,对上市公司会计制度的合理性与否更有辨析能力。此外,机构投资者还可以利用媒体(报纸、网络、电视)等渠道向社会传播公司的经营信息,这会加大公司信息对外披露的透明度,也容易被外部投资者接受。可见,机构投资者对公司信息披露有较强的监督作用。目前,中国的信息披露机制(公司披露、媒体披露)不太健全,小股东的利益保护不善,机构投资者的监督角色显得极为必要。Mitra研究表明,机构持有股份能显著抑制管理者操纵应计项目的程度,尤其对于规模小、外部信息不透明的公司而言,这种抑制效果更加显著。[22]高敬忠等研究发现,机构投资者持股比例与盈余预告精确性正相关,持股比例增加,盈余预告的信息更加精确,也更及时有效。[23]

综上所述,作为企业外部最重要影响因素的机构投资者会积极参与公司的治理,有助于公司治理结构更加完善。一方面,机构投资者通过对高管薪酬提案施加压力,抑制高管获得“天价”薪酬,进一步提高高管薪酬与企业业绩之间的敏感性,同时机构投资者对高管的盈余操控方式也有一定的抑制作用;另一方面,机构投资者在实施对公司的监督效应时,会促进公司自愿披露更多的消息,提高盈余信息的可靠性和及时性,有助于降低公司的信息不对称程度,提高公司对外披露信息的透明度和信息含量,最终提升公司财务报告的质量。由此,提出以下研究假设。

假设2:在其他条件不变下,相比低机构持股比例企业,高机构持股比例企业的高管薪酬对业绩预告精确度的负向影响更小。

三、实证研究

(一)研究样本

本文以沪深两市2005—2013年上市公司作为研究样本①,考虑到金融类公司的业绩指标和一般类公司的不同,无法统一比较,因此剔除金融类上市公司。考虑到数据的完整性,剔除了相关财务数据不全的公司。在此基础上剔除了ST和*ST样本,最终得到9643个有效截面研究样本。业绩预告相关数据来源于Wind金融数据库,研究样本中上市公司有关的财务数据来源于CCER数据库、国泰安数据库(CSMAR),其中部分数据为手工整理。为了避免极端值和异常值对回归结果的影响,本文对所有连续变量取值按照1%和99%水平进行Winsorize缩尾处理;为克服截面自相关,本文采用企业层面的聚类标准差进行调整。

(二)回归模型

为检验上市公司高管薪酬对业绩预告精确度的影响,本文参考了Cheng、张然和张鹏等的模型设计[3][5],提出了以下模型:

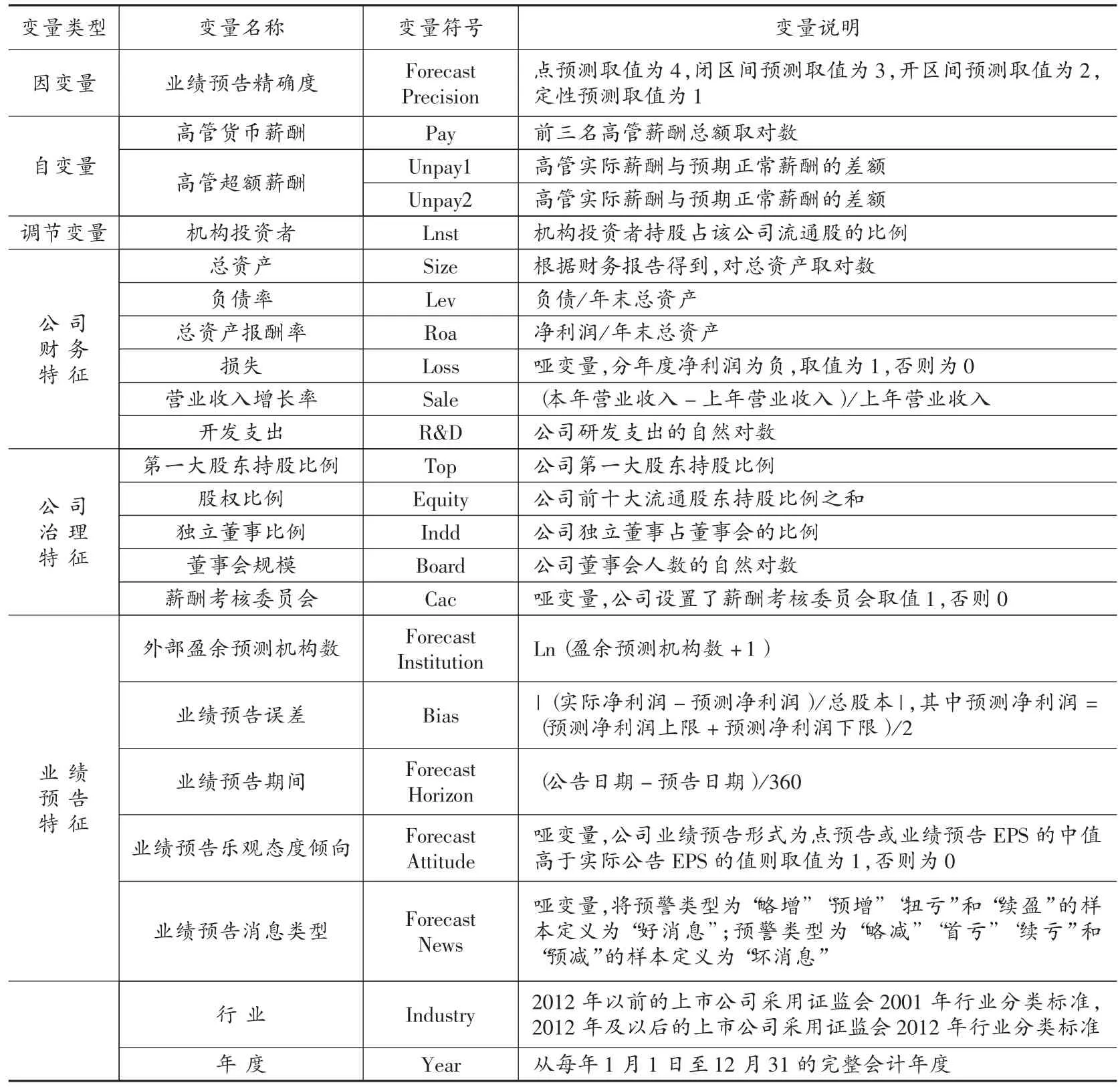

式(1)中,因变量Forecast Precision表示上市公司对外发布年度业绩预告的精确度。自变量XPay表示为上市公司的高管货币薪酬水平,其中Pay为上市公司年报公开披露的前三名高级管理人员的薪酬总额的自然对数,Unpay1为借鉴权小锋模型回归出的高管超额薪酬[13],Unpay2为借鉴吴育辉模型回归出的高管超额薪酬。[24]此外,模型中的相关变量的定义见表1所示。

表1 变量设计与说明

(三)描述性统计分析

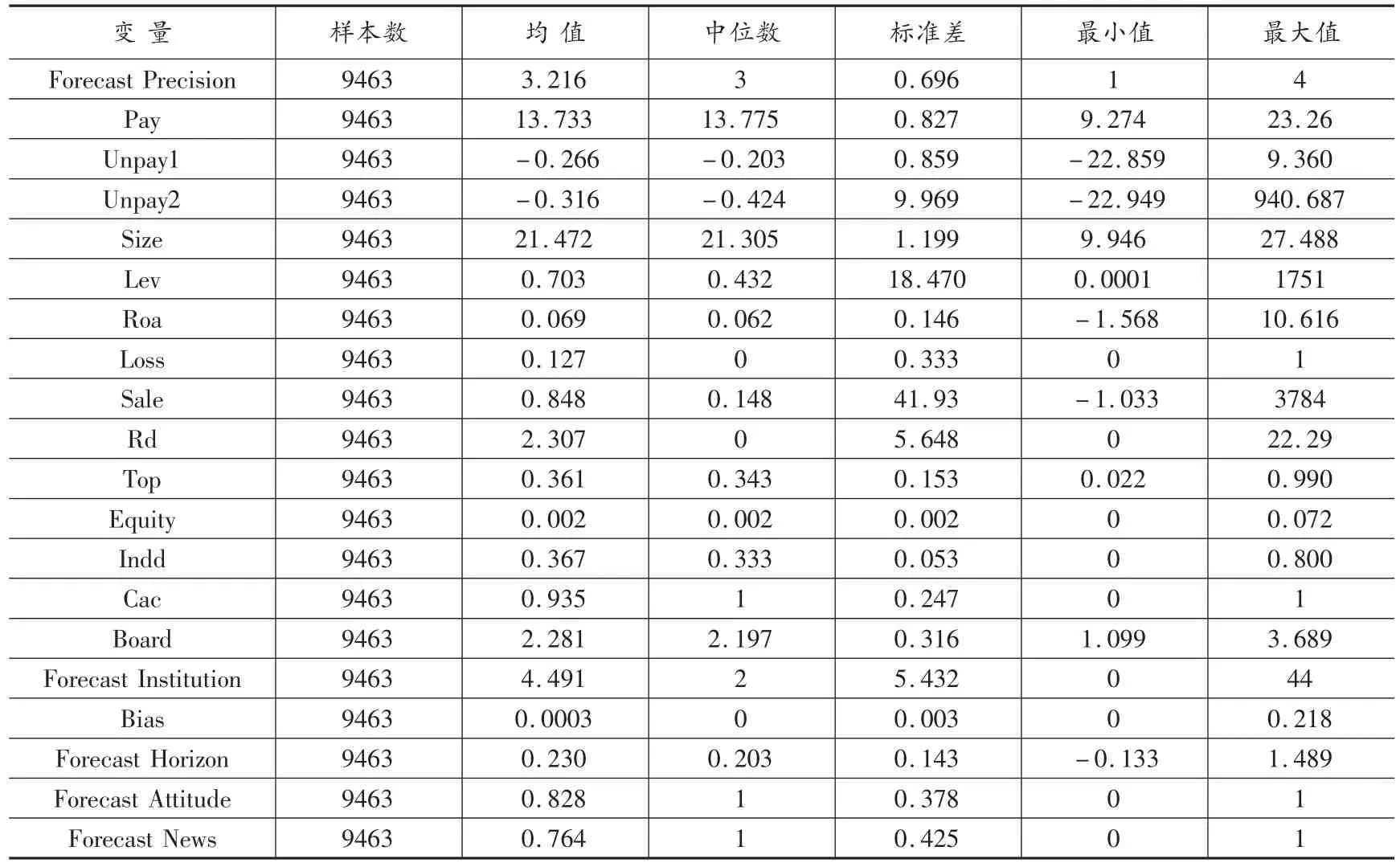

表2列示了模型主要变量的描述性统计,从样本的标准差来看,样本的业绩预告精确度、高管薪酬和高管超额薪酬都存在一定的差异。业绩预告精确度的均值为3.216,这反映出我国监管部门在加强上市公司进行自身信息充分披露和提升业绩预告积极性方面起到了一定作用。高管的超额薪酬Unpay1和Unpay2的均值分别为-0.266和-0.316,这反映出对高管激励不足,高管有增加薪酬的需求,但更有强烈的动机去操纵薪酬获得私有收益,从而弥补激励的不足。

论做人地道,香娭毑在白家湾几十年,还真是没留话柄让人说。平日里,不管是谁,你从她家屋门口过,她总是热情地同你打招呼,你进来糯(坐)啦!呷拿(茶)啦!一口家乡话十分悦耳动听。她泡的姜盐茶和芝麻豆子茶还真是好呷,让人呷了一盅又一盅,舍不得放下盅哩。只可惜生不逢时,若放在当年乾隆爷下江南,呷了她的茶,这茶一定会成为贡品。大伢细崽去了她家,更讨她喜欢,她会变戏法似的,一会儿给你拿颗糖,一会儿抓把炸得透香的红薯片放到你手上,让你觉得像过年。白家湾无论大人还是细伢子,有事冇事都喜欢往她家拱。

表2 主要变量描述性统计

(四)实证分析

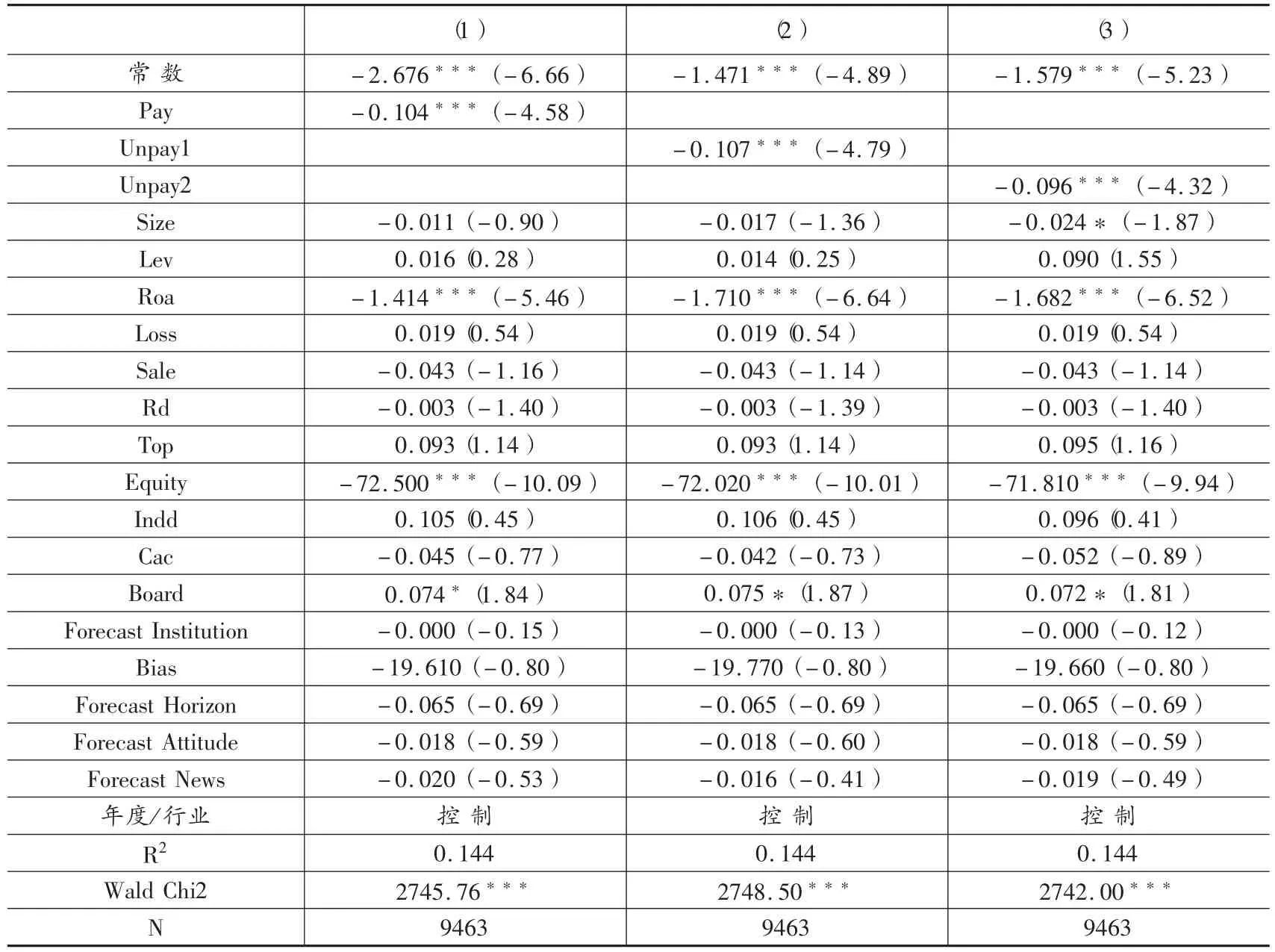

1.高管薪酬与业绩预告精确度的假设检验。根据表3可知,在以上市公司对外披露的业绩预告精确度为因变量的模型中,高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)与业绩预告精确度在0.01的置信水平上均显著负相关,这说明上市公司的高管薪酬对业绩预告的精确度有着负向影响,此时的高管薪酬机制并没有缓解信息不对称程度,反而加重了代理问题,这与假设1相一致。控制变量方面,公司净资产收益率和股权比例与业绩预告精确度在1%水平下呈负向关系。

这说明,一方面公司的净资产收益率较高,公司所面临的盈利波动性和不确定性风险也较大,这都会影响业绩预告的精确度;另一方面,公司的收益率较高,意味着公司可用于分配的利润也较多,公司管理层可能存在隐瞒公司实际盈余的动机,这也会降低公司的业绩预告的精确度。此外,董事会规模与业绩预告精确度在10%水平下显著正相关,这说明扩大的董事会规模有利于约束董事长或总经理的权力,有助于缓解管理层薪酬操纵对业绩预告精确度带来的负向影响。

2.高管薪酬、机构投资者与业绩预告精确度回归分析结果。为了验证机构投资者对高管薪酬和业绩预告精确度之间关系的调节效应,本文将机构投资者分为高机构持股比例组和低机构持股比例组,然后分别研究高机构持股比例组和低机构持股比例组中高管薪酬与业绩预告精确度之间的关系,详细的分析结果见表4和表5所示。

表3 高管薪酬与业绩预告精确度回归分析结果

根据表4和表5可知,两组中高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)与业绩预告精确度在0.01的置信水平上均显著负相关。由表4可知,在高机构持股比例组内,模型(1)、模型(2)和模型(3)中,高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)的系数分别为-0.084、-0.087和-0.079,T值分别为-2.62、-2.74和-2.47;由表5可知,在低机构持股比例组内,高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)的系数分别为-0.107、-0.111和-0.096,T值分别为-3.59、-3.76和-3.32。前者的系数和T值的绝对值都明显小于前者,反映出在高机构持股比例组中高管薪酬对业绩预告精确度造成的负向影响更小,支持了假设2,说明机构投资者在公司治理中发挥了积极的监督效应。

四、稳健性检验

为了提高研究结论的严谨性和可靠性,本文主要做了以下2组稳健性检验。

(一)自选择问题

高管在考虑是否发布业绩预告时具有私有信息。可能业绩较好或具有融资动机的企业更愿意发布业绩预告,从而导致业绩预告的精确度较低。这样本文可能存在样本选择偏差,使回归模型由于遗漏变量而出现内生性问题。为了控制上述问题,本文借鉴Heckman提出的两阶段回归法进行检验。[25]本文选取了自2005年至2013年所有可获得数据的企业进行分析,共得到18564个观测数。

表4 高管薪酬、机构投资者与业绩预告精确度回归分析结果(高机构持股比例组)

表6 Heckman两阶段回归估计结果

借鉴Feng等文献观点[3],企业选择是否披露业绩预告时,较看重的因素包括审计单位是否为国际四大会计事务所(Big4)、企业规模(Size)、企业风险(Beta)、资产增长率(Size Grow)、收入增长率(Sale Grow)、资产负债率(Lev)、总资产报酬变动率(Change Roa)、总资产报酬率(Roa)、开发支出(Rd)、收入波动性(Sale Volatility)、现金流波动性(CashVolatility)、盈余波动性(Earn Volatility)、盈利预测机构数(Forecast Institution)、是否损失(Loss)等。本文将这些变量加入probit模型中,如式(2)所示:

通过表6的第四列至第六列Heckman第二阶段回归发现控制了高管披露业绩预告私有信息之后,高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)与业绩预告精确度都在0.01的置信水平下依然显著为负,检验说明本文的研究结论保持不变。

(二)工具变量法

行业内对外披露业绩预告信息的公司数目,一方面会通过行业平均效应影响公司设定的高管薪酬水平和业绩预告的精确度,且影响都是外生性的,另一方面行业的平均效应又不能完全决定高管的薪酬和业绩预告的精确度。由此,选取行业内对外披露业绩预告信息的公司数目的自然对数作为工具变量。本文首先做了豪斯曼检验,发现业绩预告精确度与三种度量高管薪酬方式都在5%水平下显著,并进一步做了异方差稳健的DWH检验,DWH检验的p值为0.054。因此,通过上述检验,说明业绩预告精确度与高管薪酬之间存在着很强的内生性,为了取得一致的参数估计,本文采用了二阶段最小二乘法(2SLS)进行多元回归估计。此外,其他变量之间的VIF值都没有大于3,因此回归模型中并不存在明显的多重共线性。

表7 二阶段最小二乘法(2SLS)的第二阶段

在表7二阶段最小二乘法(2SLS)的第二阶段,以行业内对外披露业绩预告信息的公司数目的自然对数作为工具变量的回归结果中,高管薪酬(Pay)、高管超额薪酬(Unpay1)和高管超额薪酬(Unpay2)与业绩预告精确度都在10%水平下依然显著为负,说明本文的研究结论保持不变,支持了本文的研究假设。

为了检验工具变量不是弱工具变量的稳健性检验,进一步做了对弱工具变量更不敏感的有限信息最大似然法(LIML)检验。根据回归结果可知,LIML的系数估计值和p值与2SLS的结果非常一致,从侧面也证实了不存在弱工具变量。此外,本文还选取行业内所有企业数目的自然对数作为工具变量来控制回归模型的内生性,回归结果未发生显著变化。

五、研究结论与政策建议

与先前主要研究高管激励与业绩预告精确度文献不同的是,本文从高管薪酬的绝对衡量水平和相对衡量水平为视角探讨其能否以及如何影响公司对外披露业绩预告的精确度,并进一步考察了当机构投资者持股比例不同时,高管薪酬与业绩预告精确度之间的差异关系。本文选取了2005年至2013年共9463个研究样本,在控制了内生性、样本自选择问题等稳健性检验后,研究发现:高管薪酬越高,企业发布业绩预告的精确度越低;相比低机构持股比例的公司而言,高机构持股比例的公司高管薪酬对业绩预告精确度的负向影响更小。本文的研究结论为企业完善高管薪酬制度、制定相适应的信息披露准则,提供了新的思路和证据。

完善公司治理结构。公司治理有效,是保证高管薪酬机制良好运转、信息披露质量提高的基本条件。通过加强内部控制和内部管理,减少公司管理层自利性披露的行为。同时,还要建立好权利的约束和保障机制,既要对高管人员进行一定的约束监督,又要能为高管发挥自身能力和专业优势提供相应的保障条件,以促进信息披露质量的提高。

完善信息披露机制。需要进一步补充和完备高管的信息披露,比如应当要求董事会及薪酬委员会就高管薪酬的具体结构、比例、标准、实施方法以及高管薪酬与业绩预告的关联性等问题对外公布。此外,还可以考虑将业绩预告的精确度纳入高管薪酬考核体系,在规范高管对外披露信息机制的同时,进一步增强信息含量。

建立有效市场监管体制。要实现保护投资者的监管目标,光靠政府监管部门的力量是远远不够的,需要引入市场监管力量,建立开放式监管体系,最终实现保护投资者的利益。具体而言,一方面,要建立和健全法律规范,尤其是要建立上市公司高管披露信息的法律保障体系,完善目前的业绩预告披露制度,促使管理层披露更多的前瞻性信息。另一方面,要建立科学的评级体系。

注释:

①根据中国证监会信息披露的规定,上市公司直到2005年才首次单独披露包括董事长、总经理及其他董事等管理人员的货币薪酬,因此,样本选择时期确定为2005年至2013年。

[参考文献]

[1]Theodore,H.and Goodman,N.Management Forecast Quality and Capital Investment Decisions.The Accounting Review,2014,(1).

[2]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗?[J].金融研究,2012,(6).

[3]Cheng,Q.,Luo,T.,and Yue,H.Managerial Incentives and Management Forecast Precision.The AccountingReview,2013,(5).

[4]Mei,F.and Chan,Li.Are Auditors Professionally Skeptical?.Evidence from Auditors’ Going-Concern Opinions and Management Earnings Forecasts.Journal of Accounting Research,2014,(5).

[5]张然,张鹏.中国上市公司自愿业绩预告动机研究[J].中国会计评论,2011,(1).

[6]Jensen,Meckling.The Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure.Journal of Finance Economics,1976,(4).

[7]Jennings,R.Unsystematic Security Price Movements,Management Earnings Forecasts and Revisions in Consensus Analyst Earnings Forecasts.Journal of Accounting Research,1987,(1).

[8]Skinner,D.Why Firms Voluntarily Disclose Bad Forecast Forecast News.Journal of Accounting Research,1994,(1).

[9]Lambert,R.,Leuz,C.and Verrecchia,R.Information Asymmetry,Information Precision and the Cost of Capital.Working paper,University of Pennsylvania and University of Chicago,2007.

[10]King,R.,Pownall,G.and Waymire,G.Expectations Adjustment Via Timely Earnings Forecast Disclosure:Review,Synthesis and Suggestions for Future Research.Journal of Accounting Literature,1990,(2).

[11]Healy Paul,M.The Effect of Bonus Schemes on Accounting Decisions.Journal of Accounting and Economics,1985,(7).

[12]张娟,黄志忠.高管报酬、机会主义盈余管理和审计费用[J].南开管理评论,2014,(3).

[13]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11).

[14]Hirst,D.,Koonce,L.and S.Venkatarman.Management Earnings Forecasts:A Review and Framework.Accounting Horizons,2008,(3).

[15]Cohen,D.,R.Mashruwala and T.Zach.The Use of Advertising Activities to Meet Earnings Benchmarks:Evidence from Monthly Data.Review of Accounting Studies,2010,(4).

[16]Cotter,J.,A.Tuna and P.Wysocki.Expectations Management and Beatable Targets:How Do Analysts React to Explicit Earnings Guidance.Contemporary Accounting Research,2006,(3).

[17]张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010,(8).

[18]María Consuelo,Pucheta-Martínez and Emma García-Meca.Institutional Investors on Boards and Audit Committees and Their Effects on Financial Reporting Quality.Corporate Governance:An International Review,2014,(4).

[19]Khan,R.,Dharwadkar,R.and Brandes,P.Institutional Ownership and CEO Compensation:A Longitudinal Examination.Journal of Business Research,2005,(4).

[20]Almazan,A.,Hartzell,J.and Starks,L.Active Institutional Shareholders and Cost of Monitoring:Evidence from Executive Compensation.Financial Management,2005,(4).

[21]伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励[J].经济理论与经济管理,2011,(10).

[22]Mitra,S.and M.Cready.Institutional Stock Ownership,Accrual Management and Information Environment.Journal of Accounting,Auditing and Finance,2005,(20).

[23]高敬忠,周晓苏,王英允.机构投资者持股对信息披露的治理作用研究——以管理层盈余预告为例[J].南开管理评论,2011,(5).

[24]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010,(11).

[25]James,J.Heckman.Sample Selection Bias as a Specification Error.Econometrica,1979,47.