关注优质家具企业的布局机会

2018-05-14华彦涵

华彦涵

笔者之所以关注家具行业,因为该行业净利润增长较快,相关公司营收增速逐年呈现两位数的增加。可能有人会说,随着房地产政策的调整,家具制造行业利润体现是有滞后性的,笔者不排除房地产政策对于新屋家装的影响会间接影响家具行业,但是如今的家具行业已经走在消费升级的路上。随着居民收入的不断增长,人们对于美好生活的定义愈加清晰,家具行业传统消费观念正在发生转变,全屋家具定制、电商活动推广等已经开始带动了家具业二次消费占比提升。典型的例子就是白色家电行业业绩增长和房地产调控政策的关联度逐年降低,消費升级给企业带来了更多机会,格力、美的、海尔等一批龙头企业强者恒强,市场占有率不断增加。家具行业亦是如此,会有更多的龙头企业涌现,我们需要对比不同企业的财务基本面和产品特色以及市场影响力,寻找行业常青树,拥抱龙头股。

定制家具近几年发展非常快,不同企业曾经专注不同的领域,有的是衣柜,有的是橱柜,有的是实木家具,经过几年的不断发展,各企业已经将重点放在全屋家具定制上,通过收购子品牌或者干脆引入全新的生产线,将各类型的家具定制和生产安装统统归入全屋定制产品中。这其中既有老牌上市企业索菲亚、美克家居、好莱客,又有次新股顾家家居、欧派家居等。得益于企业利润的快速增长和稳健的基本面支撑,虽然经历了股灾,但部分上市公司股价却创了新高。纵观近一年的表现,次新股要好于老股票,特别是部分老股票近半年延续了不断震荡调整的走势,而业绩良好的次新股走势明显好于缺乏业绩支撑、行业排名靠后的股票。由此看来,业绩和财务基本面才是衡量该行业优质公司的重要准绳。

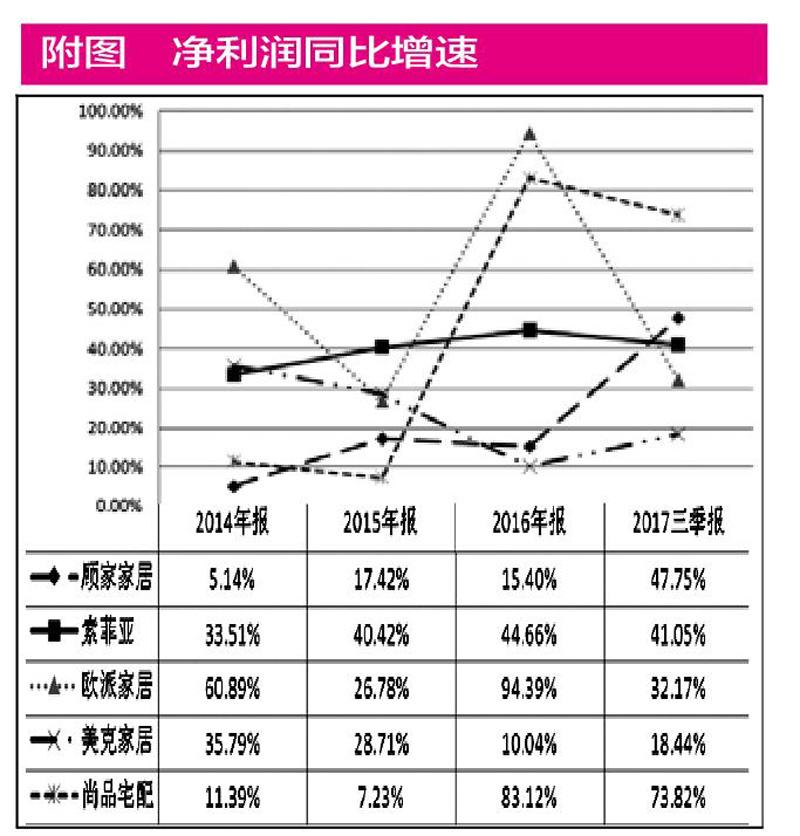

一、利润增速

利润增长是衡量一家家具企业市场拓展能力、市场占有能力、市场营销能力以及广告投放效果的直接体现。在这里我统计了几家年收入和净利润都比较靠前的上市公司,在此仅列举了5家产品主要销售在境内且营收相对较高的上市公司,对于产品外销占比较大的公司没有涉猎。

上图中的几家公司中,欧派家居收入占比最大的是橱柜,顾家家具是沙发,索菲亚是衣柜,美克家居主要是实木家具,尚品宅配主要是各种定制家具。虽然术业有专攻,但从利润增速的幅度和稳定性看,欧派家居和索菲亚不仅保持了高增长,增长也相对稳定,属于第一梯队。美克家居保持了稳定的增长,尚品宅配近两年利润快速增长,需要观察利润增长的稳定性。

二、盈利水平

比较企业的盈利水平主要看净资产收益率(ROE)、销售毛利率和存货周转水平。

以上数据中顾家家居、欧派家居、尚品宅配在上市前后每股净资产核算翻倍,导致ROE呈明显下降,不过这并不影响比较。横向对比,顾家家居、欧派家居、尚品宅配、索菲亚在一个水平线上,欧派家居和顾家家居的ROE显然更高一些,这也部分反应在股价上。美克家居该数据则不占优势。

从销售毛利率数据比较不难发现,家具行业的毛利率是比较高的,这就不同于装修行业,也是我们为什么选取家具行业进行分析的原因。顾家家居、索菲亚、欧派家居的毛利率没有美克家居、尚品宅配高,但是参考三项费用(管理费用、销售费用、财务费用),后两家公司在营业总成本中的占比却比较大,直接导致了净利润较低,限制了企业的利润贡献水平。因此,毛利高的企业需要进一步控制经营成本才能够切实提升净资产收益率。

从存货周转率数据不难看出索菲亚有较大的优势,说明企业能较快地实现存货销售,顾家家居、欧派家居、尚品宅配相差不太多。美克家居存货周转率相对较低。

通过以上一系列数据分析,我们比较了行业内几家知名企业的利润创造能力、盈利增长速度、毛利率、存货周转率。其中欧派家居和顾家家居在其中两项数据对比中优势明显,鉴于基本面良好的次新股前期涨幅较大,建议投资人在相关股票回调时加强关注。索菲亚在4项数据对比中均不落下风,除了存货周转率是第一名以外,其他3项均在前三名且保持了对同业其他公司绝对的优势。另外,截至去年三季度港资一直在不断增持,说明机构投资者更关注基本面良好的企业。