刍议企业人力资本价值的计量方法

2018-05-14危磊

危磊

人力资本现已成为企业的核心竞争力之一,但目前尚未有人力资本价值计量的标准方法,企业只能自行选择。本文列举几种常见的计量模型,从实例出发,阐述具体的原理和过程,并进一步说明各种方法的优缺点,以期帮助企业正确选择其人力资本价值计量的方法。

在“大众创业,万众创新”的时代背景下,人力资本对经济的推动作用日显突出。马云、马化腾、李彦宏等行业精英是各自企业发展最为关键的要素。长期以来,人力资本因其复杂性,难以像存货、固定资产等列示在资产负债表上。例如,某企业有一群既有创造力又有行动力的人才,虽然这些人才无法按照现行会计核算方法来衡量价值,但人力资本的价值又是实实在在存在的,因此,我们在核算该企业资产时,应按照一定的方法来进行计量企业人力资本价值,以期对企业能有更客观的评估。

笔者认为,所谓的企业人力资本价值是人在企业经营活动中所体现的价值,其价值应该由社会必要劳动时间所决定,但由于企业的规模、性质及所处的環境各不相同,没有一种放入四海而皆准的计量模型,常见的模型有以下几种,为避免模型公式晦涩难懂,现举例说明。

一、经济价值法

此方法认为人力资本可以为企业带来未来的经济收益,因此按照现在人力资本的投资在将来获得的收益作为其价值。

V为人力资本价值,Yn为第n年的净利润,n为计算年限,r为折现率,E为人力资本占整个资产的投资比例

例1:某企业估计后4年的净利润分别为500万,600万,700万,800 万,收益的贴现率约为5%。总资产投资大约是人力资本投资的3倍,此企业的人力资本价值为:

二、未来薪酬法

此方法主要是针对个人人力资本来计算,主要观点是某人在企业的人力资本价值等于未来薪酬总和的现值。

In表示第n年的估计薪酬,n为计算年限,r为折现率,N为员工预估的退休年纪

例2:某企业首席执行官与该企业将来的4年薪酬合同分别为35万、40万、50万、60万,其薪酬收益贴现率大约是5%,采用未来薪酬报酬法核算该首席执行官的人力资本价值为:

三、调整后的未来薪酬法

此方法是未来薪酬报酬法的补充,主要是考虑到企业的盈利水平和该企业同行业平均盈利水平存在一定的差异,此差异可以用效率值(投资报酬比)来表示。

H为效率值,N为服务年限,n为计算年限,RF为企业投资报酬水平,RE为同行业平均投资报酬水平,则:V=未来薪酬法计算的人力资本价值 效率值

例3:仍使用例2,该企业所在行业的投资报酬率平均达到15%,该企业4 年的投资报酬率分别为 17%,18%,19%,20%。则该首席执行官人力资本价值为:

四、随机薪酬价值法

此方法主要认为企业员工的价值主要体现在为企业提供服务,而员工提供服务的数量与质量受到工龄、素质、岗位、调动等因素的影响,这些因素往往是随机的。因此,采用这种方法需要在概率保证的情况下,综合计算企业员工的工龄、岗位等因素所产生的人力资本价值。该方法的模型为:

i为员职工在该企业可能所处的岗位,Ri为员工在i岗位上给企业创造的价值,P(Ri)表示员工取得i职位的概率,r表示折现率,t为计算年限,m为岗位数,n为时期

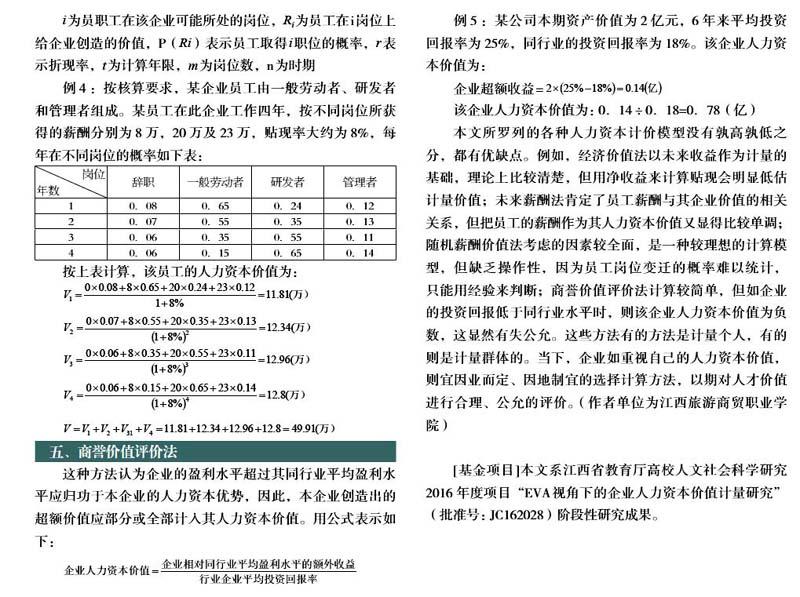

例4:按核算要求,某企业员工由一般劳动者、研发者和管理者组成。某员工在此企业工作四年,按不同岗位所获得的薪酬分别为8万,20万及23万,贴现率大约为8%,每年在不同岗位的概率如下表:

按上表计算,该员工的人力资本价值为:

五、商誉价值评价法

这种方法认为企业的盈利水平超过其同行业平均盈利水平应归功于本企业的人力资本优势,因此,本企业创造出的超额价值应部分或全部计入其人力资本价值。用公式表示如下:

例5:某公司本期资产价值为2亿元,6年来平均投资回报率为25%,同行业的投资回报率为18%。该企业人力资本价值为:

企业超额收益=

该企业人力资本价值为:0.14÷0.18=0.78(亿)

本文所罗列的各种人力资本计价模型没有孰高孰低之分,都有优缺点。例如,经济价值法以未来收益作为计量的基础,理论上比较清楚,但用净收益来计算贴现会明显低估计量价值;未来薪酬法肯定了员工薪酬与其企业价值的相关关系,但把员工的薪酬作为其人力资本价值又显得比较单调;随机薪酬价值法考虑的因素较全面,是一种较理想的计算模型,但缺乏操作性,因为员工岗位变迁的概率难以统计,只能用经验来判断;商誉价值评价法计算较简单,但如企业的投资回报低于同行业水平时,则该企业人力资本价值为负数,这显然有失公允。这些方法有的方法是计量个人,有的则是计量群体的。当下,企业如重视自己的人力资本价值,则宜因业而定、因地制宜的选择计算方法,以期对人才价值进行合理、公允的评价。(作者单位为江西旅游商贸职业学院)

[基金项目]本文系江西省教育厅高校人文社会科学研究2016年度项目“EVA视角下的企业人力资本价值计量研究”(批准号:JC162028)阶段性研究成果。