红刊绩优指数之踌躇前行的汽车行业

2018-05-14

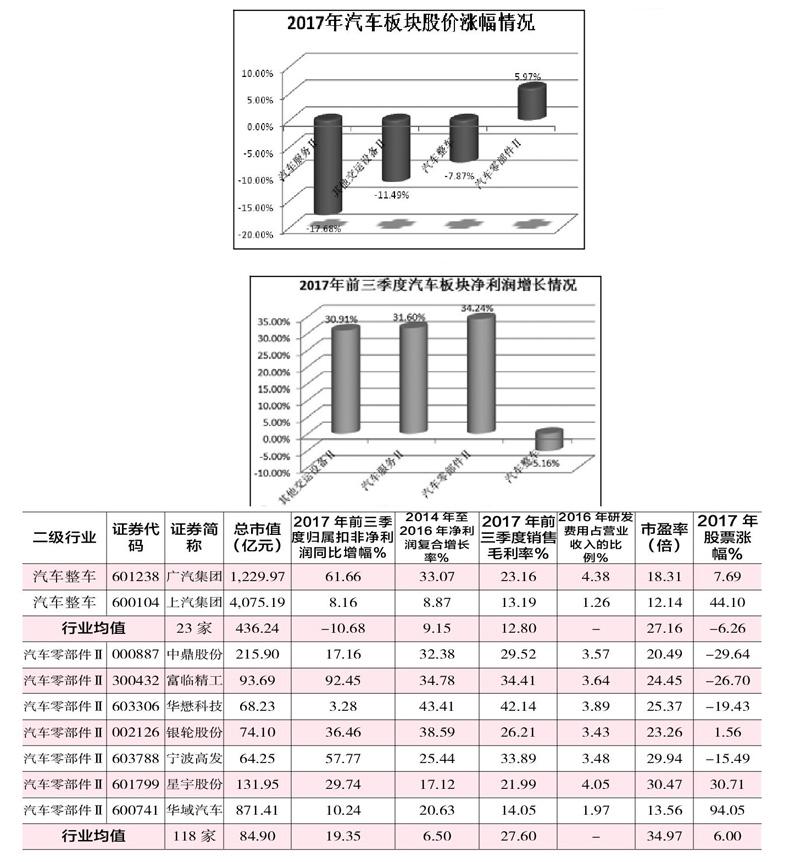

2017年的A股市場,对于汽车板块来说,又是惨淡的一年。之所以说“又”,是因为汽车板块自2015年牛熊转换以后,就没能“雄起”过。根据申银万国分类的汽车板块, 2016年年度涨幅(算术平均)仅为3.62%。而2017年年度涨幅更是矮人一头,只有0.77%,不但和上证50、沪深300等指数无法相比,连上证指数6.57%的涨幅都不如。

汽车板块股价指数年度表现不尽人意,那该板块业绩情况又如何呢?《红周刊》根据wind数据统计发现,截至2017年12月31日,按照申万分类的汽车板块共有上市公司164家,总市值2.2万亿元。截至2017年前3季度,汽车板块公司共计实现营业收入1.78万亿元,比2016年同期增长17.27%。而净利润则共计实现1018亿元,比2016年同期增长8.56%。这样的净利润增长幅度,和申银万国分类的其他行业相比排名比较靠后,可见汽车板块2017年的涨幅表现与其业绩表现具有一致性。

在汽车板块的二级子行业中,汽车服务行业股价全年下跌17.68%,跌幅最大,而其他交运设备和汽车整车也均有不同程度的下跌,只有汽车零部件全年有5.97%的涨幅,这或许与汽车零部件业绩表现相关,数据显示,汽车零部件2017年前3季度净利润同比增长34.24%,是汽车板块业绩增长表现最好的二级子行业。

虽然汽车板块整体表现不佳,业绩也很一般,但其中却不乏表现优异的公司。今天我们就来看看,在汽车板块中我们“红刊绩优指数”圈定了哪些潜藏价值的公司。

广汽集团

截至2018年1月25日,广汽集团的总市值达到了1230亿元,属于市值超千亿元的大型上市公司。该公司也是“红刊绩优指数”汽车板块中,市值仅次于上汽集团的公司。

根据广汽集团1月16日发布2017年年度业绩预增来看,该公司预计2017年度实现归属于上市公司股东的净利润与上年同期相比,将增加 34.5亿元到53.4亿元,同比增加 55%到85%;归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,将增加33.5亿元到45.7亿元,同比增加55%到75%。

广汽集团2016年的年报显示,当年归属于上市公司股东的扣除非经常性损益的净利润为61.04亿元,经测算,该公司2017年归属于上市公司股东扣除非经常性损益的净利润在94.54亿元到106.74亿元之间。在2017年汽车整车行业的业绩负增长的环境下,广汽集团能达到这样的业绩难能可贵。

如果说2017年只反映出了广汽集团的短期业绩的话,那么2014年至2016年的业绩水平则能从一定程度上看出该公司近几年的持续发展状况。据wind数据显示,从2014年到2016年广汽集团3年的营业收入复合增长率为37.95%,而净利润复合增长率则为33.05%。要知道,在以上3年中广汽集团所在的汽车整车行业的净利润(合计)复合增长率也仅为9.15%。这说明广汽集团这几年业绩持续稳定,而且增速在行业内算非常不错的了。

估值方面,截至2018年1月25日,广汽集团动态市盈率为18.31倍, 倍,而汽车整车行业的平均动态市盈率为27.16倍,广汽集团的市盈率明显低于行业均值,公司股价处于价值洼地。此外该公司2017年前3季度的净资产收益率高达18.62%,也高于汽车整车行业14.28%的均值。

作为行业龙头,广汽集团在《财富》杂志发布的2017年世界500强排行榜中,连续5年入围世界500强,排名第238名,较2016年上升65位。

广汽集团的主要业务包括研发、整车(汽车、摩托车)、零部件、商贸服务、金融五大业务板块。其最核心的产品还是乘用车,乘用车产品包括16个系列的轿车、15个系列的SUV及2个系列的MPV,其中轿车和SUV为主打产品。

根据广汽集团的产销快报来看,2017年,广汽集团集团实现汽车产销分别为202万辆和200万辆,同比分别增长21.54%和21.27%。广汽集团虽然以乘用车为主,不过2017年商用车产量和销量的增速也比较明显,其中产量同比增幅高达120.91%,销量增幅则为53.69%。

广汽集团的汽车总产能为每年188.8万辆,摩托车总产能为每年 125万辆。集团拥有覆盖全国31个省、市、自治区和直辖市的销售门店 2700多家。

在研发方面,广汽集团具有较强的实力,广汽研究院为其研发主体,该研究院为国家级企业技术中心,在最近一期全国各行业1100多家国家级企业技术中心评价中位列第10位(前 1%)。其中,2016年广汽集团在研发方面的投入金额为23.89亿元,占营业收入的比例为4.38%,为其技术改进和发展创新提供了充足的资金保障。

在产业链方面,广汽集团已经布局华南、华中、华东、西北和环渤海地区,其以整车制造为中心,涵盖上游的汽车研发、零部件以及下游的汽车商贸、汽车金融的产业链闭环,是国内产业链最为完整、产业布局最为优化的汽车集团之一。

同时,广汽集团在智联新能源汽车领域也开始布局,新增了年产20 万辆新能源汽车产能,2017年上半年,其已经有两款新能源车型 GA3SPHEV及GS4PHEV量产上市。此外,其成立全资子公司广汽新能源汽车有限公司,加快推动新能源汽车产品研发、生产和销售的步伐。2017年4月份,广汽智联新能源汽车产业园正式开工建设,该产业园总投资额预计超450亿元,将围绕“智能制造+创新研发+生态小镇”三大领域,重点布局汽车制造、汽车研发、汽车金融、汽车文化、汽车旅游、汽车商贸等六大业态,打造智能、开放、创新、绿色、共享、生态的国际智联新能源汽车产业创新生态城。此外其2017年底与科大讯飞股份有限公司签订框架协议,将在智能人机交互技术、车载智能化及人工智能技术、大数据分析、智能车联网平台、广告投放、智能客服、智能销售机器人及营销创新等业务领域展开合作。

中鼎股份

中鼎股份的主要产品虽然是橡胶制品,但其收入却主要来自于汽车行业,并且其产品属于汽车零配件,因此该公司在行业划分上属于汽车板块中的汽车零配件行业。

截至2018年1月25日,中鼎股份的市值为216亿元。该公司主营业务为密封件、特种橡胶制品(汽车、摩托车、电器、工程机械、矿山、铁道、石化、航空航天等行业基础元件)的研发、生产、销售与服务。其连续十年销售收入、出口创汇、利润总额以及主导产品市场占有率等各项指标位居国内同行业首位,并自2011年起连续入选“全球非轮胎橡胶制品50强排行榜”,2017年度排名第18位。

在国内大型橡胶制品公司中大多以轮胎制造为主业,而中鼎股份则致力于打造非轮胎橡胶制品细分领域的顶尖企业。目前,其“冷却系统”、“降噪减振底盘系统”、“密封系统”三大领域业已经确定了行业领先地位。

在冷却系统领域,其旗下全资子公司中鼎胶管是国内自主品牌冷却系统领域领先的企业,其2017年并购的德国TFH则更是发动机/新能源汽车电池冷却系统供应商,在所处细分领域行业全球排名前三,拥有自主专利的独家生产技术creatube,即自动一体成型胶管生产技术,相较传统生产工艺生产效率更高,质量更加稳定可靠。在降噪减振底盘系统领域,其旗下全资子公司中鼎减震一直深耕于汽车减振系统,在其收购德国WEGU后,其核心产品硅胶动力吸振技术为汽车领域提供了快捷高效的振动噪音解决方法,在橡胶减振降噪领域走在了全球同行业的前列。在密封系统领域,通过海外并购美国库伯、美国ACUSHNET、德国KACO这些企业,使该公司拥有国际前三的密封系统技术。

另一方面,公司目前已经开发批产新能源电池模组密封系统,并运用法国SOLYEM密封技术,积极开发燃料电池模组密封系统。通过海外并购和自主研发,中鼎股份在新能源领域配套有了大幅提升,2017年1~6月份已经达到4.5亿销售额,对比2016年同期增幅达389%。

在研发方面,中鼎股份拥有国家认定的企业技术中心、院士工作站和博士后科研工作站。设立了欧洲研发中心和美国研发中心,实现了与全球主机厂的零距离合作。2016年,该公司研发投入近3亿元,占营业收入的比例为3.57%。大量的研发费用的投入,使得该公司拥有丰硕的研发成果,为公司技术革新和产品研发提供了保障。目前该公司拥有授权专利600余项(其中国内发明专利64项,国外专利183项)。并且主持或参与制定国家标准14项、行业标准8项。

诸多的优势,让中鼎股份取得了不错的业绩。2017年前3季度中鼎股份实现营业收入24.61亿元,比2016年同期增长了31.78%。实现归属于上市公司股东的扣除非经常性损益的净利润2.98亿元,比2016年同比增长17.16%。

从一个更长的周期来看,2014年到2016年,中鼎股份营业收入复合增长率为26.30%,归属上市公司股东净利润的复合增长率则为32.38%。相比之下,中鼎股份所在汽车零部件行业2014年到2016年的净利润(合计)复合增长率仅为6.5%,由此来看,中鼎股份的净利润增速远超同行业水平,其在同行业公司中具有优势,公司持续盈利能力较强。

在估值方面,截至2018年1月25日,在汽车板块二级子行业中,汽车零配件行中的动态市盈率为34.97倍,而中鼎股份的动态市盈率则为25.37倍,低于行业平均水平,值得我们关注。

富临精工

富临精工是“红刊绩优指数”汽车板块中,2017年前3季度业绩增长最为迅猛的公司。该公司当期实现营业收入5.34亿元,比2016年同期增长101.05%。2017年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润1亿元,比2016年同期增长92.45%。不论是营收还是利润,其去年前3季度的表现都相当优秀。

那么该公司成长性如何呢?这需要我们研究一下该公司近3年的业绩增长情况。依据wind数据统计,从2014年到2016年,富临精工营业收入复合增长率为29.78%,净利润复合增长率则为34.77%。其净利润复合增长率超过了营业收入的复合增长率,这说明该公司盈利能力在不断增强,而且其盈利具有较好的持续性。如果与同行业水平比,汽车零部件行业2014年到2016年的净利润复合增长率仅为6.5%,富临精工甩出行业平均水平好几条街,在行业内具有快速成长的优势。此外富临精工总体负债较低,截至2017年9月30日,其资产负债率仅为25.07%,低于行业34.63%的算术平均值。

从估值方面来看,截至2018年1月25日,富临精工的动态市盈率为24.69倍,相比汽车零配件行业34.97倍的动态市盈率,富临精工估值较低。

作为创业板公司,富临精工在汽车领域已经形成了发动机精密零部件+新能源锂电池正极材料的发展格局。其产品主要用于配气机构,目前拥有气门挺柱(机械挺柱、液压挺柱)、液压张紧器、摇臂、喷嘴、发动机可变气门系统(VVT、VVL电磁阀)、精密零部件及其他等六大类系列产品。主要向国内外主机厂配套销售,少部分产品通过汽车零部件批发商、外贸公司或跨国公司等渠道销往國内外售后服务市场。

经过十几年的研发和生产经验积累,富临精工已经具备了深长盲孔精密加工、激光自动焊接、高精密零部件机加工、自动化装配及综合性能测试等技术优势。能够为客户提供高精度、高一致性的发动机零部件产品。

在新能源汽车方面,富临精工的全资子公司升华科技主要从事新能源锂电池正极材料的研发、制造和销售,其产品为磷酸铁锂和三元材料,主要应用于新能源汽车动力电池的生产。2017年,随着江西宜春锂电池正极材料磷酸铁锂产业化项目的陆续投产,目前已形成22000吨的年产能。随着升华科技产能的进一步爬坡,在磷酸铁锂的市场占有率及行业地位还将稳步提升。

2016年富临精工投入研发费用近4300万元,占营业收入的3.64%,为其后续研发提供了资金保障。

截至2018年1月25日,富临精工总市值为94亿元,属于创业板小市值公司,不过其优异的业绩表现和较好的成长性,成为我们关注的主要因素。