收益法中风险报酬率测定与应用

2018-05-14何晓玲魏贤锦张瑜

何晓玲 魏贤锦 张瑜

摘 要:本文通过整理546份股东权益价值评估报告,归纳股权价值评估实务界对收益法使用现状和折现率中股权风险溢价的求取方法。以上海共创股东权益价值估算为案例,在已有文献基础上通过投入产出分析法研究股权风险报酬率,并将计算出的结果与最终实际成交价格对比,计算差异率。

关键词:收益法;风险报酬率;投入产出分析

常用股权价值评估方法为资产基础法(成本)、收益法和市场法,为了解我国股权价值评估实务界评估方法使用现状,对巨潮资讯网站披露评估报告日在2017年7月至2018年3月期间的有效股权价值评估报告进行统计。在统计的546份股权价值评估报告中,195份选用并采用资产基础法,291份选用资产基础法与收益法相结合,其中197份最后采用收益法,94份最后采用资产基础法,20份选用资产基础法与市场法相结合,其中11份最后采用资产基础法,9份最后采用市场法,32份选用收益法和市场法相结合,其中28份最后采用收益法,4份最后采用市场法,仅2份选用资产基础法、收益法和市场法三者相结合,但均采用收益法的结果为最终评估结论。可以看出,资产基础法和收益法是股权价值评估的主要方法,在546份中选用资产基础法共计508份,最终采用基础资产法有300份,占选用资产基础法样本59%,选用收益法共计327份,最终采用收益法有229份,占选用收益法样本70%。在收益法各项条件满足情况下,评估机构优选收益法,比于资产基础法,收益法评估结果更能全面反映账面未记录的资源,如企业品牌、技术优势、客户资源、人才储备等未来一定时期内能给企业带来价值的资源,克服资产基础法只注重企业历史、忽略未来发展潜力的不足,同时把企业作为一项整体资源评估,才能真实反映企业的内在价值,发挥价值评估的作用。目前收益法成为股权价值评估实务界普遍认可的评估方法,应用比例在不断上升(宋霞、郭涵予,2015)。影响收益法的参数中,折现率的微小变动都对结果造成很大影响。折现率包括无风险报酬率和风险报酬率,一般情况下无风险利率用十年期国债利率替代,而风险报酬率的确定却并非易事。

常用确定风险报酬率的方法有风险累加法和 系数法,投入产出分析法是徐爱农(2009)学者提出的新方法。即根据投入产出表和MATLAB软件计算整体经济波动和行业收益波动之间的联系,得到行业风险系数( ),再计算被评估企业综合杠杆系数(DTL )以及其所在行业综合杠杆系数(DTL ),将DTL 比上DTL 就可得到企业风险系数( ),则被评估企业的风险报酬率(Ri)公式可表示为:Ri=(ReRf)住住 N恼卵赜猛度氩龇治龇ǎ灾型ü鍪展荷虾9泊次咐度氩龇治龇扑愕贸稣巯致视敫冒咐导食山皇逼拦乐翟擞玫恼巯致识员龋⑻岢龈慕饧?

股权投资者的报酬最终来源于实体经济领域企业的营业盈余,股权投资报酬率由股权风险溢价和无风险报酬率构成,若把实体经济领域所有企业看成一个整体,整体经济的股权风险溢价(ERP )就等于股权投资报酬率(Re)扣除无风险收益率(Rf),即用公式表示为:

我国整体经济由42个不同行业组成,每个行业有其特殊的技术经济特征,各个行业之间也存在横向和纵向关系,营业盈余相对于整体经济的营业盈余波动程度在各个行业变现不同。同理,某一行业中的各个企业营业盈余相对于整个行业波动程度也不同。如果波动程度越大,则风险越大,在无风险利率一定的情况下,股权风险溢价也就越大;如果波动程度越小,则风险越小,在无风险利率一定的情况下,股权风险溢价也就越小;某一行业风险系数( )用行业的营业盈余波动占整体经济的营业盈余波动的比表示,某一企业风险系数( )用企业的营业盈余波动占整个行业的营业盈余波动的比表示,则行业股权风险溢价(ERP )就等于整体经济的股权风险溢價(ERP )乘以行业风险系数( ),企业股权风险溢价(ERP )就等于行业的股权风险溢价(ERP )乘以企业风险系数( ),用公式表示为:

从式(4)可以看出,四个变量需要考虑,在这四个变量中,行业风险系数 是确定目标企业的股权风险溢价(ERP )的关键。

1.整体经济股权投资报酬率(Re)

以沪深两市主板所有上市公司为代表,选取1999―2017年的有效数据,求出简单平均值得出整体经济股权投资报酬率Re为12.75%。

2.无风险报酬率(Rf)

目前我国国债发行以中长期为主,因此,选择10年以上国债利率替代无风险报酬率最为适宜,根据wind数据库其平均利率Rf为3.89%,整体经济股权风险溢价ERP 为8.86%。

3.行业风险系数( )

行业风险系数( )指的是行业营业盈余变动对整体经济营业盈余变动的敏感程度,用公式表示为:

式(5)中M 、M 分别表示整体经济营业盈余和行业营业盈余, M 、 M 分别表示整体经济营业盈余变动和行业营业盈余变动。从式(4)中我们已知求取目标企业的股权风险溢价(ERP )的四个变量中,求取行业风险系数( )的难度相对最大,而 的求取中M 、M 可以直接通过投入产出表得到,其难度在于 M 、 M 的求取,数据需通过投入产出分析得到。

引起宏观经济变动的最主要因素是最终需求。假设消费、投资和外贸三类需求所占比重分别为 1、 2、 3( 1+ 2+ 3=1),最终需求的权重向量为 ( 1, 2, 3),在消费需求中,假设各部门消费需求在总消费需求中所占比重分别,(假设整体经济中有n个部门,=1),则消费结构向量为(),同理,假设投资需求结构向量、外贸,需求结构向量分别为、 ,其中,=1,=1。据此可得一个单位最终需求向量y为:

上式中的X为整体经济的产出向量,其元素由各部门的总产出构成,I为单位矩阵,A为直接消耗系数矩阵,Y为最终需求向量,C、K、F分别为消费需求向量、投资需求向量、外贸需求向量。设Am为各部门营业盈余系数 mj的对角矩阵。由最终需求决定的营业盈余列向量M为:

中国投入产出学会网站可以得到最近的2012年投入产出表,运用Matlab2014a软件,根据上述计算步骤得出各行业风险系数和行业股权风险溢价,如表1所示:

上海共创是以IDC运营维护、计算机网络系统集成和应用软件的设计开发为主营业务的新三板上市公司,在42部门投入产出表中归属于信息传输、软件和信息技术服务,从表1可知该行业股权风险溢价为10.61%,行业风险系数( )为0.9716。2012年增加值排名前13位的部门中,行业风险系数最大的是金属冶炼和压延加工品行业(2.6486),最小的是公共管理、社会保障和社会组织行业(0.0278)和教育行业(0.0432)。公共管理、社会保障和社会组织行业和教育行业都属于非企业生产部门,维持社会经济和教育的正常运转,所创造的价值相对具有稳定性,宏观经济波动对二者影响小,行业风险系数小。金属冶炼和压延加工品行业风险系数高,是由该行业的特殊性和我国粗放型经济增长方式决定的,自2006年我国钢铁供求关系就呈现更加明显的“总量过剩,结构失衡”局面,附加值较低的产品产能太大,而附加值高、技术含量高的产品产能不足,钢材价格存在明显波动的风险,据中商情报网数据显示,从2012年开始我国金属冶炼和压延加工品行业毛利率呈下滑趋势,众多企业频频亏损,截至2013年底,我国有色金属冶炼和压延加工业规模以上企业数量达7168家,当中1281家企业出现亏损,行业亏损率为17.87%,该行业产品价格的波动和产能过剩导致行业营业盈余的高波动性。

4.企业风险系数( )

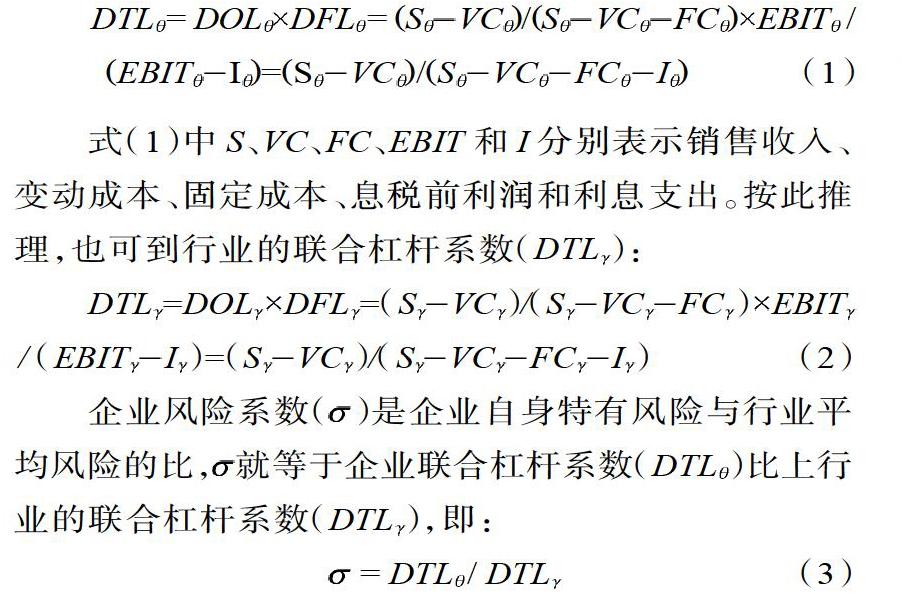

高波(2003)最早提出将企业管理会计中的经营杠杆系数(DOL )、财务杠杆系数(DFL )及综合杠杆系数(DTL )等概念引入资产评估理论,以上述三个系数作为企业风险的衡量指标,而后黄毅(2003)、林志伟(2005)相继针对该思路提出见解。企业在日常经营中面临经营风险和财务风险。企业因存在风险导致收入随市场需求变动而变动,进而导致每股收益变动。经营杠杆系数乘以企业财务杠杆系数得到企业联合杠杆系数(DTL ),该指标表示每股收益随销售收入波动的程度,用公式表示如下:

表2是计算企业风险系数所需的企业数据(单位:元)和行业数据(单位:百亿),其中,上海共创的销售收入和财务费用由各年报整理而来,变动成本和固定成本根据年报中的营业成本运用成本结构模型计算而来;行业销售收入和财务费用来源于中国统计年鉴,行业的变动成本和固定成本则根据中国统计年鉴中营业成本运用成本结构模型计算得出。

将表2相关数据代入到公式(4.11)和公式(4.12),可以得到企业联合杠杆系数(DTL )为1.23和行业的联合杠杆系数(DTL_ )为1.45。再根据公式(4.14)可以得到企业风险系数 为0.8483

由芍蝦9泊捶缦毡ǔ曷剩≧i)则为7.29%。信息传输、软件和信息技术服务属于国民经济中的高新技术产业,受国家政策大力扶持,与国民经济的发展息息相关,整体经济的波动也会引起行业产品消费更大幅度的波动,所以信息传输、软件和信息技术服务行业的股权风险溢价要大于整体经济的股权风险溢价。作为一家优质的新三板上市公司,其维护服务和开发经验在行业内具有较强的竞争力,但整体实力仍处于行业中下水平,因此,上海共创的股权风险溢价要低于行业的股权风险溢价。从计算结果可知与上述分析相吻合,信息传输、软件和信息技术服务的股权风险溢价为10.61%,高于整体经济的股权风险溢价(8.86%),上海共创的股权风险溢价为7.29%,低于行业的股权风险溢价(10.61%)。股权风险溢价(7.29%)加上无风险收益率(3.89%),则得出上海共创评估股权价值时,折现率可取11.18%。

在《中通国脉通信股份有限公司拟收购上海共创信息技术股份有限公司股权项目评估报告》(国融兴华评报字第030002号)中,评估机构运用收益法时取折现率R1为12.99%。假设评估机构出具的评估报告中的一切条件满足,且预测收益额、收益期等保持一致,仅折现率为变量,将由投入产出分析法计算得出的折现率11.18%经过公式R=1/(1+i)n换算成折现系数代入(R为折现系数、i为折现率、i为年份),计算过程如表3所示。

在《中通国脉通信股份有限公司拟收购上海共创信息技术股份有限公司股权项目评估报告》中,评估机构采用收益法评估值4.395亿元,投入产出分析法计算出的折现率代入得到的权益自由现金流折现累计为41025.93万元,再加上溢余资产价值(1869.13万元)和非经营性资产价值(13.55万元),得到最终评估值4.290万元。中通国脉收购上海共创最终实际成交价格为4.136亿元,评估机构评估值4.395亿元与最终实际成交价格4.136亿元相差0.259亿元,以最终成交价为基础计算的差异率为6.26%,评估值为4.290万元,与最终实际成交价格4.136亿元相差0.154亿元,以最终成交价为基础计算的差异率为3.72%。显然,折现率是合理的,评估值与最终成交价格差异率也在可接受范围。

股权风险溢价的确定应根据被评估企业的行业地位、可比公司进行多方对比和调整,从实体经济领域和资本市场多角度入手,以此相互检验和补充,可降低误差,使结果更加合理。

参考文献

1.徐爱农.非有效市场股权风险溢价的确定――基于投入产出分析.中国资产评估,2009,23(5).

2.石一兵.对于收益法评估企业价值中折现率的参数市场风险溢价RP_m探讨.中国资产评估,2010(4).

3.高波.企业价值评估中折现率确定及方法模型.中国资产评估,2003(2).

4.黄毅.也谈企业价值评估中折现率确定及方法模型.中国资产评估,2003(5).

5.林志伟.企业价值评估中折现率的确定及实证分析.企业管理,2005(7).

6.宋霞,郭涵予.我国上市公司并购重组价值评估方法的选择.财会月刊,2015(22).

(责任编辑:刘海琳)