非对称三参数Weibull分布的统计分析及其应用

2018-05-14胡银花徐晓岭

胡银花 徐晓岭

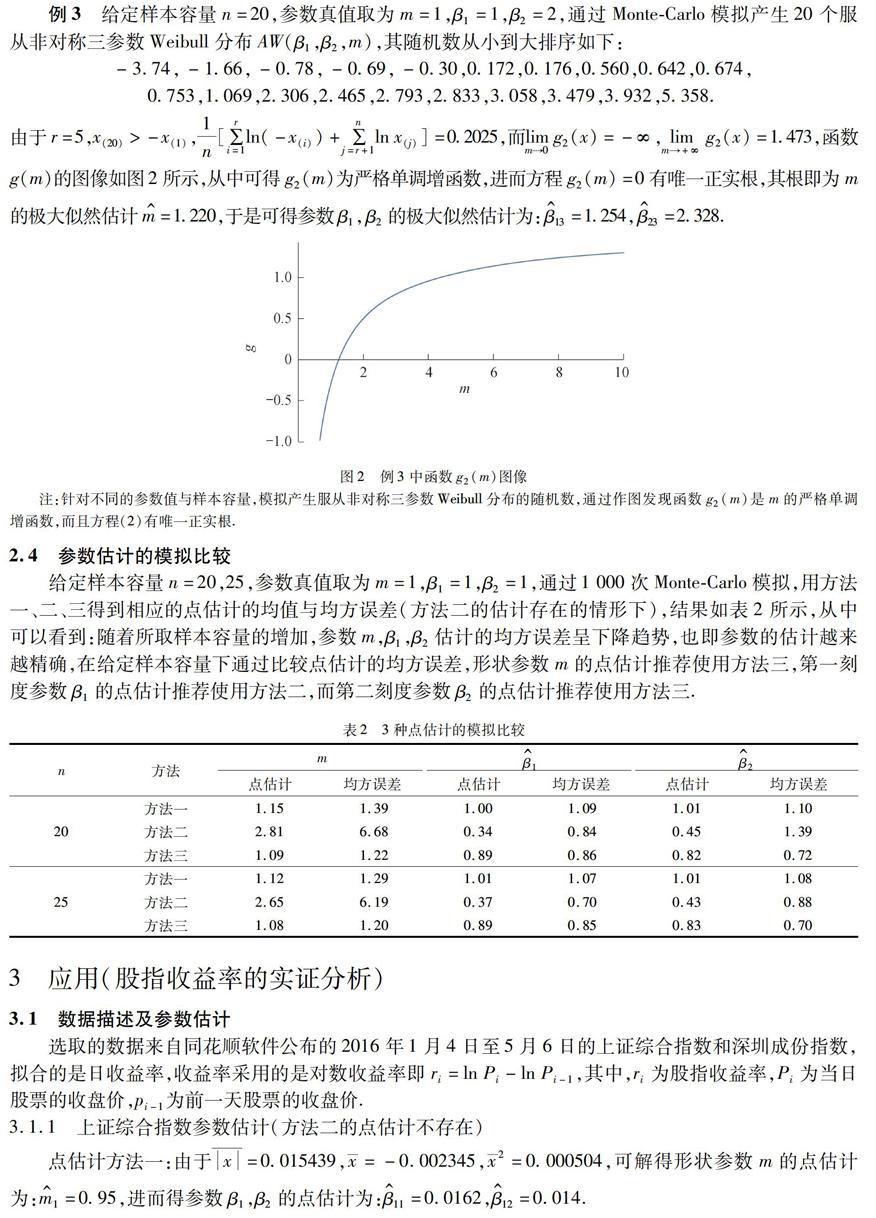

摘要:

在两参数Weibull分布的基础上,提出了一种取值于(-∞,+∞)上的非对称三参数Weibull分布,研究了其密度函数的图形特征,给出了该分布的数字特征,在全样本场合下给出了参数的两种矩估计和极大似然估计,并通过Monte-Carlo模拟考察了估计的精度.最后选取2016年1月4日至2016年5月6日上证综指和深圳成指的数据,应用非对称三参数Weibull分布对中国股市大盘进行实证分析,结果表明非对称三参数Weibull分布模型能够较好地拟合中国股市大盘的日收益率,同时还得到了相应参数的点估计.

关键词:

非对称三参数Weibull分布; 形状参数; 刻度参数; 矩估计; 极大似然估计; 股指收益率; KS检验

中图分类号: O 29文献标志码: A文章编号: 1000-5137(2018)01-0011-11

The statistical analysis and application of asymmetric

three-parameter weibull distribution

Hu Yinhua, Xu Xiaoling*

(School of Statistics and Information,Shanghai University of International Business and Economics,Shanghai 201620,China)

Abstract:

On the basis of two-parameter Weibull distribution,we propose asymmetric three-parameter Weibull distribution which takes values in (-∞,+∞),and study its graphic features of the density function as well as the numerical characteristics of this distribution. In the full sample cases,we offer two moment estimation methods and MLE method to estimate the parameters of the distribution,and study the accuracy of our estimation by using the Monte-Carlo simulation.We choose data of Shanghai Composite Index and Shenzhen Component Index from Jan.4th,2016 to May 6th,2016,and apply the asymmetric three-parameter Weibull distribution model to carry out the empirical analysis on these two market indices of China.We show that the asymmetric three-parameter Weibull distribution model fits well the daily return of Chinese stock market index,and also get the point estimation for relevant parameters at the same time.

Key words:

asymmetric three-parameter Weibull distribution; shape parameter; scale parameter; moment estimation; MLE; index return; KS test

收稿日期: 2017-06-14

基金项目: 国家自然科学基金(11671264)

作者简介: 胡银花(1992-),女,硕士研究生,主要从事数理金融统计方面的研究.E-mail:huyinhua_betty@163.com

*通信作者: 徐晓岭(1965-),男,教授,主要从事应用统计方面的研究.E-mail:xlxu@suibe.edu.cn

引用格式: 胡銀花,徐晓岭.非对称三参数Weibull分布的统计分析及其应用 [J].上海师范大学学报(自然科学版),2018,47(1):11-21.

Citation format: Hu Y H,Xu X L.The statistical analysis and application of asymmetric three-parameter weibull distribution [J].Journal of Shanghai Normal University(Natural Sciences),2018,47(1):11-21.

0引言

两参数Weibull分布最早是由瑞典科学家、工程师威布尔于1939年在对材料断裂强度进行概率特性的描述时提出的,由于Weibull分布具备良好的性质,它已经和正态分布、指数分布和t分布等常用分布一样,成为现代统计领域应用最多的统计分布之一,并广泛地应用于产品可靠性、金融和保险等领域.但是随着科技发展和数据类型的丰富,经典的Weibull分布不能很好地拟合非单调风险率模型.鉴于此,有学者在Weibull分布的基础上进行了一系列拓展分析,例如2000年,Sornette在文献[1]中通过正态分布导出了一种修正的Weibull分布,并在文献[2]中详细地研究了该修正的Weibull分布的性质,同时也指出了其在金融领域中的应用.

股票投资已成为人们投资的重要渠道之一,而收益率和波动率是股票投资的两个重要衡量标准,研究收益率的分布特征是当今学界的热点.通常人们认为股指收益率的分布服从“尖峰、厚尾、非正态”,但具体服从哪一种或者哪几种分布,学界尚无统一定论.1962年,Mandelbrot在文献[3]中对包含“异常值” 的经验数据集进行了研究,提出稳定Paretian 分布模型,即股市收益率服从特征指数小于2的Paretian分布,并证明正态分布只是该模型的一个特例.2001年Therse在文献[4]中,通过对极端股价运动的分析,发现极值收益率服从Gumbel分布.2008年Chen在文献[5]中引进了半参数混合数据回归模型,研究结果表明,市场消息和行业消息交互影响收益率的波动.2005年卢方元在文献[6]中把修正Weibull分布模型应用于中国股市,上证综指和深圳成指的日收益率均能被较好地刻画.2004年,余卫军和张新生在文献[7]中提出了一种类似Weibull分布的函数并用来拟合上证指数收益率分布.2010年徐晓岭等在文献[8]中对上海股票市场进行分析,采用几种方法对股指对数收益率进行正态分布检验,发现收益率更接近于一种混合正态分布.2012年曾五一和刘飞在文献[9]中,应用非对称拉普拉斯分布拟合沪深两市股指日和周收益率数据,其研究结果表明:非对称拉普拉斯分布能够比正态分布更好地反映两市股指的日、周收益率数据的尖峰、厚尾和偏态特征.2015年童光荣和李思维在文献[10]中用P范分布对上证指数的日收益率进行拟合.拟合结果表明P范分布能够较好地刻画收益率分布,为股市风险度提供了新的数据描述方法.

本文作者在两参数Weibull分布的基础上,提出了一种取值于(-∞,+∞)上的非对称三参数Weibull分布AW(β1,β2,m),研究其密度函数的图形特征,给出该分布的数字特征,在全样本场合下给出了参数的两种矩估计和极大似然估计,通过Monte-Carlo模拟考察了估计的精度,认为针对参数m,β2,推荐使用极大似然估计,而针对β1推荐使用第二种矩估计,结果比较精确.并选取2016年1月4日至2016年5月6日上证综指和深圳成指的数据,应用非对称三参数Weibull分布对中国股市大盘进行实证分析,结果表明非对称三参数Weibull分布模型能够较好地拟合中国股市大盘日收益率,同时还得到了相应参数的点估计.

1非对称三参数Weibull分布及其特征

通常两参数Weibull分布针对的是非负连续型随机变量,如果将其延拓至(-∞,+∞),则称之为非对称三参数Weibull分布.

定义1

设连续型随机变量X服从非对称三参数Weibull分布,记为X~AW(β1,β2,m),其密度函数f(x)与分布函数F(x)分别为:

f(x)=

m(-x)m-1βm1+βm2e--xβ1m,x<0

mxm-1βm1+βm2e-xβ2m,x≥0

,F(x)=

βm1βm1+βm2exp--xβ1m,x<0

1-βm2βm1+βm2exp-xβ2m,x≥0

.

其中:m>0,为形状参数;β1>0,为第一刻度參数;β2>0,为第二刻度参数.

定理1

设连续型随机变量X服从非对称三参数Weibull分布,即X~AW(β1,β2,m),则:

1) 当m≤1时,f(x)在x<0上严格单调增加,在x>0上严格单调下降;

2) 当m>1时,若x<-β1m-1m1/m时,f(x)严格单调增加;若-β1m-1m1/m

证明

易见limx→-∞f(x)=limx→+∞f(x)=0,limx→0f(x)=+∞,m<1

1β1+β2,m=1

0,m>1,

f′(x)=

mβm1+βm2(-x)m-2exp--xβ1m1-m+m-xβ1m,x<0

mβm1+βm2xm-2exp-xβ1mm-1-mxβ2m,x≥0

.

在x<0场合,当m≤1时,f′(x)>0,则f(x)严格单调增加;当m>1时,若x<-β1m-1m1/m时,f′(x)>0,则f(x)严格单调增加;而若-β1m-1m1/m 在x>0场合,当m≤1时,f′(x)<0,则f(x)严格单调下降;当m>1时,若0 定理2 设连续型随机变量X服从非对称三参数Weibull分布,即X~AW(β1,β2,m),则: 1) E(Xk)=βm+k2+(-1)kβm+k1βm2+βm1Γ1+km,k=1,2,…; 2) 记Y=X,对y≥0有: FY(y)=1-βm2βm1+βm2exp-yβ2m-βm1βm1+βm2exp-yβ1m, fY(y)=mym-1βm1+βm2exp-yβ2m+mym-1βm1+βm2exp-yβ1m, E(Xk)=βm+k2+βm+k1βm2+βm1Γ1+km,k=1,2,…. 证明 1) 对k=1,2,…,有: E(Xk)=∫0-∞xkm(-x)m-1βm1+βm2exp--xβ1mdx+∫+∞0xkmxm-1βm1+βm2exp-xβ2mdx =(-1)kβm+k1βm1+βm2Γ1+km+βm+k2βm1+βm2Γ1+km=βm+k2+(-1)kβm+k1βm2+βm1Γ1+km. 2)记Y=X,对y≥0, FY(y)=P(X≤y)=F(y)-F(-y)=1-βm2βm1+βm2exp-yβ2m-βm1βm1+βm2exp-yβ1m. fY(y)=mym-1βm1+βm2exp-yβ2m+mym-1βm1+βm2exp-yβ1m. E(Xk)=∫+∞0ykmym-1βm1+βm2exp-yβ2mdy+∫+∞0ykmym-1βm1+βm2exp-yβ1mdy =βm+k2+βm+k1βm1+βm2Γ1+km. 特别地, E(X)=βm+12-βm+11βm2+βm1Γ1+1m,E(X)=βm+12+βm+11βm2+βm1Γ1+1m, E(X2)=E(X2)=βm+22+βm+21βm2+βm1Γ1+2m, E(X3)=βm+32-βm+31βm2+βm1Γ1+3m,E(X3)=βm+32+βm+31βm2+βm1Γ1+3m. 2非對称三参数Weibull分布参数的点估计 2.1参数的矩估计(方法一) 设X1,X2,…,Xn是来自总体X服从非对称三参数Weibull分布AW(β1,β2,m)的一个容量为n的简单随机样本,其对应的样本观察值为x1,x2,…,xn. 记X—=1n∑ni=1Xi,X2=1n∑ni=1X2i,X3=1n∑ni=1X3i,X=1n∑ni=1Xi|,X3=1n∑ni=1Xi3,由矩估计思想可建立如下3个方程: βm+12-βm+11βm2+βm1Γ1+1m=X—, βm+22+βm+21βm2+βm1Γ1+2m=X2, βm+32-βm+31βm2+βm1Γ1+3m=X3, 上述涉及到一个三元的超越方程组,求其根是相当困难的. 考虑到X的一阶绝对矩,结合X的一阶、二阶矩,可建立如下3个方程: βm+12-βm+11βm2+βm1Γ1+1m=X—,βm+12+βm+11βm2+βm1Γ1+1m=X,βm+22+βm+21βm2+βm1Γ1+2m=X2, 记a=β2/β1,则上述方程变形为: am+1-1am+1β1Γ1+1m=X—,am+1+1am+1β1Γ1+1m=X,am+2+1am+1β21Γ1+2m=X2, 化简得: am+1-1am+1+1=X,am+1=X+X—X-X—, (am+1-1)2(am+1)(am+2+1)Γ1+1m2Γ1+2m=X—2X2,Γ1+1m2Γ1+2m=X—2X2(am+1)(am+2+1)(am+1-1)2, 则 Γ1+1m2Γ1+2m-X—2X2X+X—X-X—m/(m+1)+1X+X—X-X—(m+2)/(m+1)+1X+X—X-X—-12=0,(1) 方程(1)为仅含形状参数m的超越方程,从中可解得参数m的矩估计m^1,进而得a的点估计为:a^1=X+X—X-X—1/(m^1+1),由此可得两个刻度参数β1,β2的矩估计如下: β^11=a^m^11+1a^m^1+11-1Γ1+1m^1-1X—=X-X—2(a^m^11+1)Γ1+1m^1-1, β^21=X-X—2a^1(a^m^11+1)Γ1+1m^1-1. 下面讨论方程(1)是否有唯一正根. 引理1 [10-11]Γ-函数具有如下性质: 1) πΓ(2s)=22s-1Γ(s)Γs+12,s>0; 2) 当s>τ0时,Γ(1+s)严格单调增加;当s<τ0时,Γ(s)严格单调下降.其中τ0=0.4616321…; 3) [Γ(1+x)]2Γ(1+2x)是x的严格单调减函数. 引理2 方程(1)左边为参数m>0的函数,记为g1(m),则: limm→+∞g1(m)=1-X2X2,limm→0+g1(m)=-X2+X—2X2. 证明 易得: limm→+∞g1(m)=[Γ(1)]2Γ(1)-X—2X2X+X—X-X—+1X+X—X-X—+1X+X—X-X—-12=1-X2X2, 而 limm→0+X—2X2X+X—X-X—m/(m+1)+1X+X—X-X—(m+2)/(m+1)+1X+X—X-X—-12=X2+X—2X2. 由引理1可知:Γ1+1m2Γ1+2m=1m2Γ1m22mΓ2m=12mΓ1m21π22/m-1Γ1mΓ1m+12=π41/mm·Γ1mΓ1m+12,而当m很小时,Γ1m是m的减函数,进而有Γ1mΓ1m+12<1,由此Γ1+1m2Γ1+2m<π41/mm,而limm→0+π41/mm=πlimx→+∞x4x=0,于是limm→0+g1(m)=-X2+X—2X2. 下面通过Monte-Carlo模拟考察函数g1(m)的单调性. 例1 给定样本容量n=50,参数真值取为m=1,β1=1,β2=2,通过Monte-Carlo模拟产生50个服从非对称三参数Weibull分布AW(β1,β2,m),其随机数如下: -1.63,-1.50,-1.37,-1.09,-1.01,-0.95,-0.86,-0.74,-0.66,-0.63, -0.58,-0.44,-0.27,-0.19,-0.12,-0.07,-0.03,0.046,0.110,0.110,0.169,0.190, 0.210,0.440,0.545,0.610,0.840,0.860,0.870,0.930,0.930,1.129,1.190,1.210,1.330,1.390, 1.460,1.720,2.070,2.440,2.890,3.110,3.350,4.000,4.200,7.310,7.840,8.000,8.580,11.80. 易见x—=1.395,x—2=9.909,x=1.880,及limm→0+g1(m)=-0.5527,limm→+∞g1(m)=0.6435,函数g1(m)的图像如图1所示,从中可以发现g1(m)是严格单调增函数,进而方程g1(m)=0有唯一正实根,其根即为m的矩估计:m^=0.8300,于是可得参数β1,β2的矩估计分别为:β^11=0.7415,β^21=2.106. 圖1例1中函数g1(m)的图像 注:针对不同的参数值与样本容量,模拟产生服从非对称三参数Weibull分布的随机数,通过作图发现函数g1(m)是m的严格单调增函数,且方程(1)有唯一正实根. 2.2参数的矩估计(方法二) 设X1,X2,…,Xn是来自总体X服从非对称三参数Weibull分布AW(β1,β2,m)的一个容量为n的简单随机样本,其对应的样本观察值为x1,x2,…,xn.如考虑X的一阶矩与绝对矩、X的三阶矩与绝对矩,则可以建立如下矩方程组: βm+12-βm+11βm2+βm1Γ1+1m=X— βm+12+βm+11βm2+βm1Γ1+1m=X , βm+32-βm+31βm2+βm1Γ1+3m=X3 βm+32+βm+31βm2+βm1Γ1+3m=X3 , 将上述方程组变形为:am+1-1am+1β1Γ1+1m=X— am+1+1am+1β1Γ1+1m=X,am+3-1am+1β31Γ1+3m=X3 am+3+1am+1β31Γ1+3m=X3, 化简得: am+1-1am+1+1=X—X,am+1=X+X—X-X—, am+3-1am+3+1=X3X3,am+3=X3+X3X3-X3, 由此得到a的点估计:a^2=X3+X3X3-X3X-X—X+X—,进而得参数m,β1,β2的点估计: m^2=(lna^2)-1lnX+X—X-X—-1, β^12=a^m^22+1a^m^2+12-1Γ1+1m^2-1X—,β^22=a^2a^m^22+1a^m^2+12-1Γ1+1m^2-1X—. 需要指出的是,由于形状参数m>0,方法二所得到的点估计m^2从理论上讲不能保证m^2>0,为此取样本容量n=10,20,50,参数m,β1,β2分别取不同的真值,通过10 000次Monte-Carlo模拟,统计其满足m^2>0的次数,结果如表1所示. 表1矩估计二随机数模拟检验结果 由表1可以看到,方法二得到的m估计m^2,当形状参数m较小时,m^2很有可能小于0,也就是说方法二是不可行的;而当m较大时,m^2大于0的可能性增大,此时方法二是可行的. 例2 给定样本容量n=50,参数真值取为m=2,β1=1,β2=2,通过Monte-Carlo模拟再产生50个服从非对称三参数Weibull分布AW(β1,β2,m),其随机数如下: -1.61,-1.52,-1.37,-1.23,-1.02,-0.83,-0.69,-0.47,-0.43,0.375, 0.040,0.049,0.690,0.755,0.822,0.876,0.963,0.994,1.180,1.182, 1.248,1.298,1.399,1.500,1.560,1.584,1.603,1.638,1.725,1.739, 1.739,1.779,1.921,2.002,2.021,2.072,2.122,2.135,2.300,2.363, 2.399,2.905,3.035,3.136,3.262,3.267,3.752,3.812,3.977,4.196. 易得:x—=1.365,x3=10.59,x=1.732,x3=11.16,进而可得: m^=1.831,β^12=1.027,β^22=2.181. 2.3参数的极大似然估计(方法三) 设X1,X2,…,Xn是来自总体X服从非对称三参数Weibull分布AW(β1,β2,m)的一个容量为n的简单随机样本,其对应的样本观察值为x1,x2,…,xn.次序统计量记为X(1),X(2),…,X(n),对应的次序观察值记为x(1),x(2),…,x(n).而在x(1),x(2),…,x(n)中前r个次序观察值小于0,后n-r个不小于0. 似然函数为: L(β1,β2,m)=n!∏ri=1mβm1+βm2(-x(i))m-1exp--x(i)β1m∏nj=r+1mβm1+βm2xm-1(j)exp-x(j)β2m =n!mn(βm1+βm2)-n∏ri=1(-x(i))m-1exp--x(i)β1m∏nj=r+1xm-1(j)exp-x(j)β2m 对数似然函数: lnL(β1,β2,m)=lnn!+nlnm-nln(βm1+βm2)+(m-1)∑ri=1ln(-x(i)) +(m-1)∑nj=r+1lnx(j)-∑ri=1-x(i)β1m-∑nj=r+1x(j)β2m. 令lnL(β1,β2,m)β1=0,lnL(β1,β2,m)β2=0,lnL(β1,β2,m)m=0,得3个方程: -nmβm-11βm1+βm2+mβm+11∑ri=1(-x(i))m=0,-nmβm-12βm1+βm2+mβm+12∑nj=r+1xm(j)=0, nm-nβm1lnβ1+βm2lnβ2βm1+βm2+∑ri=1ln(-x(i))+∑nj=r+1lnx(j)-∑ri=1-x(i)β1mln-x(i)β1 -∑nj=r+1x(j)β2mlnx(j)β2=0. 则有: a2m=∑nj=r+1xm(j)∑ri=1(-x(i))m,nβm1=∑ri=1(-x(i))m+∑ri=1(-x(i))m∑nj=r+1xm(j), 同理 nβm2=∑nj=r+1xm(j)+∑ri=1(-x(i))m∑nj=r+1xm(j), 则: nm-nβm1lnβ1+βm2lnβ2βm1+βm2+∑ri=1ln(-x(i))+∑nj=r+1lnx(j) +1nβm1∑ri=1(-x(i))mln(-x(i))+1nβm2∑nj=r+1xm(j)lnx(j)-1m=1n∑ri=1ln(-x(i))+∑nj=r+1lnx(j), 即 ∑ri=1(-x(i))mln(-x(i))∑ri=1(-x(i))m+∑ri=1(-x(i))m∑nj=r+1xm(j)+∑nj=r+1xm(j)lnx(j)∑nj=r+1xm(j)+∑ri=1(-x(i))m∑nj=r+1xm(j)-1m -1n∑ri=1ln(-x(i))+∑nj=r+1lnx(j)=0. (2) 方程(2)是仅含参数m的超越方程,从中可以解得參数m极大似然估计m^3,进而有: β^13=1n∑ri=1(-x(i))m^3+∑ri=1(-x(i))m^3∑nj=r+1xm^3(j)1/m^3, β^23=1n∑nj=r+1xm^3(j)+∑ri=1(-x(i))m^3∑nj=r+1xm^3(j)1/m^3. 引理3 方程(2)存在正实根. 证明 方程(2)的左边为参数m>0的函数,记为g2(m). 不妨设x(1) 易见 limm→0+∑ri=1(-x(i))mln(-x(i))∑ri=1(-x(i))m+∑ri=1(-x(i))m∑nj=r+1xm(j)+∑nj=r+1xm(j)lnx(j)∑nj=r+1xm(j)+∑ri=1(-x(i))m∑nj=r+1xm(j) =1r+r(n-r)∑ri=1ln(-x(i))+1n-r+r(n-r)∑nj=r+1lnx(j), 则 limm→0+g2(m)=-∞, limm→+∞g2(m)=∑ri=1(-x(i))m(-x(1))mln(-x(i))∑ri=1(-x(i))m(-x(1))m+∑ri=1(-x(i))m(-x(1))m∑nj=r+1xm(j)(-x(1))m +∑nj=r+1xm(j)xm(n)lnx(j)∑nj=r+1xm(j)xm(n)+∑ri=1(-x(i))mxm(n)∑nj=r+1xm(j)xm(n)-1n∑ri=1ln(-x(i))+∑nj=r+1lnx(j). 若x(n)>-x(1),则 limm→+∞g2(m)=lnx(n)-1n∑ri=1ln(-x(i))+∑nj=r+1lnx(j) =1n∑ri=1[lnx(n)-ln(-x(i))]+∑nj=r+1[lnx(n)-lnx(j)]>0, 若x(n)<-x(1),则 limm→+∞g2(m)=ln(-x(1))-1n∑ri=1ln(-x(i))+∑nj=r+1lnx(j) =1n∑ri=1[ln(-x(1))-ln(-x(i))]+∑nj=r+1[ln(-x(1))-lnx(j)]>0. 由此可知方程(2)存在正实根. 下面通过Monte-Carlo模拟算例说明方程(2)存在唯一正实根. 例3 给定样本容量n=20,参数真值取为m=1,β1=1,β2=2,通过Monte-Carlo模拟产生20个服从非对称三参数Weibull分布AW(β1,β2,m),其随机数从小到大排序如下: -3.74,-1.66,-0.78,-0.69,-0.30,0.172,0.176,0.560,0.642,0.674, 0.753,1.069,2.306,2.465,2.793,2.833,3.058,3.479,3.932,5.358. 由于r=5,x(20)>-x(1),1n[∑ri=1ln(-x(i))+∑nj=r+1lnx(j)]=0.2025,而limm→0g2(x)=-∞,limm→+∞g2(x)=1.473,函数g(m)的图像如图2所示,从中可得g2(m)为严格单调增函数,进而方程g2(m)=0有唯一正实根,其根即为m的极大似然估计m^=1.220,于是可得参数β1,β2的极大似然估计为:β^13=1.254,β^23=2.328. 图2例3中函数g2(m)图像 注:針对不同的参数值与样本容量,模拟产生服从非对称三参数Weibull分布的随机数,通过作图发现函数g2(m)是m的严格单调增函数,而且方程(2)有唯一正实根. 2.4参数估计的模拟比较 给定样本容量n=20,25,参数真值取为m=1,β1=1,β2=1,通过1 000次Monte-Carlo模拟,用方法一、二、三得到相应的点估计的均值与均方误差(方法二的估计存在的情形下),结果如表2所示,从中可以看到:随着所取样本容量的增加,参数m,β1,β2估计的均方误差呈下降趋势,也即参数的估计越来越精确,在给定样本容量下通过比较点估计的均方误差,形状参数m的点估计推荐使用方法三,第一刻度参数β1的点估计推荐使用方法二,而第二刻度参数β2的点估计推荐使用方法三. 表23种点估计的模拟比较 3应用(股指收益率的实证分析) 3.1数据描述及参数估计 选取的数据来自同花顺软件公布的2016年1月4日至5月6日的上证综合指数和深圳成份指数,拟合的是日收益率,收益率采用的是对数收益率即ri=lnPi-lnPi-1,其中,ri为股指收益率,Pi为当日股票的收盘价,pi-1为前一天股票的收盘价. 3.1.1上证综合指数参数估计(方法二的点估计不存在) 点估计方法一:由于x=0.015439,x—=-0.002345,x—2=0.000504,可解得形状参数m的点估计为:m^1=0.95,进而得参数β1,β2的点估计为:β^11=0.0162,β^12=0.014. 点估计方法三:采用极大似然估计得到的参数m的估计为:m^3=0.66,进而得到参数β1,β2的估计为:β^13=0.016,β^23=0.007. 3.1.2深圳成分指数参数估计(方法二的点估计不存在) 点估计方法一:由于x=0.019706,x—=-0.00273,x—2=0.000758,可解得形状参数m的点估计为:m^1=1.03,进而得参数β1,β2的点估计为:β^11=0.0212,β^12=0.0185. 点估计方法三:采用极大似然估计得到的参数m的估计为:m^3=1.05,进而得到参数β1,β2的估计为:β^13=0.021,β^23=0.019. 3.2拟合检验 采用柯尔莫哥洛夫—斯米尔洛夫拟合检验,分别对上证综指和深圳成指的非对称三参数Weibull分布模型进行拟合检验(参数估计采用方法三,即极大似然估计),针对上证指数,检验的p值为0.2388,而针对深圳成指,检验的p值为0.1183,检验的p值均大于0.05,即说明非对称三参数Weibull分别模型能够较好地拟合2016年1月4日至2016年5月6日上证综指的深圳成指收益率的分布. 参考文献: [1]Sornette D,Simonetti P,Andersen J V.φ q-field theory for portfolio optimization:″fat tails″ and nonlinear correlations [J].Physics Reports,2000,335(2):19-92. [2]Malevergne Y,Sornette D.Value-at-Risk-efficient portfolios for a class of super-and sub-exponentially decaying assets return distributions [J].Quantitative Finance,2006,4(1):17-36. [3]Mandelbrot B.The stable paretian income distribution when the apparent exponent is near two [J].International Economic Review,1962,4(1):111-115. [4]Therse P.Using extreme value theory to value stock market returns [D].Miami:Florida International University,2001. [5]Chen X.The semi-parametric MIDAS models and some of their applications:The impact of news on the stock volatility [D].North Carolina:University of North Carolina,2008. [6]Lu F Y.Research for distribution characteristics of stock market returns in China [J].Chinese Journal of Management Science,2004,12(6):18-22. [7]Yu W J,Zhang X S.The distribution fitting for Shanghai composite index return [J].Journal of Quantitative Economics,2004,21(1):56-63. [8]Xu X L,Yu S,Gu B Q.Distribution research for Shanghai stock market returns [J].Mathematical Theory and Applications,2010(3):28-31. [9]Zeng W Y,Liu F.Empirical analysis for asymmetric Laplace distribution on Chinese stock index return [J].Statistics & Information Forum.2012,27(12):27-31. [10]Tong G R,Li S W.Empirical analysis for skewness P-norm distribution dipicting stock index return [J].Statistics and Decision,2015(8):167-169. [11]Wang Z X,Guo D R.Introduction to special function [M].Beijing:Beijing University Press,2000. [12]Xu X L,Wang R H,Fei H L.Several characters of Γ-function [J].Journal of Shanghai Normal University(Natural Sciencs),2000,29(2):17-23 [13]Zhao Y R,Zhang Y H.The statistical characteristic and correlation analysis for stock market return in domestic and international [J].Modern Business Trade Industry,2015(3):92-93. [14]Guo X P.Comparative study of models of distribution and variability of Chinese Stock index return [D].Chengdu:Southwestern University of Finance and Economics,2007. [15]Zhang X T.Study of stock market′s expected return [D].Shengyang:Shengyang University of Technology,2015.