“营改增”对中小企业的冲击与对策

2018-05-14刘景婵马宝珠

刘景婵 马宝珠

[摘 要]“营改增”是将之前征营业税的应税项目改为征增值税的一场税制改革,目的是消除重复征税,以降低企业税收成本,节省资金,促进服务业产业融合,有利于社会专业化分工。“营改增”从发票管理方面、税率方面、中小企业工作人员素质方面、固定资产处理方面产生对中小企业的冲击,针对各项冲击浅谈几项有效建议。

[关键词]“营改增”;中小企业;小规模纳税人;一般纳税人;冲击

[中图分类号]F276.3 [文献标识码]A

1 “营改增”的含义

所谓“营改增”就是将之前征营业税的应税项目改为征增值税,消除重复征税,以降低企业税收成本,节省资金,提升企业利润的税收性政策。“营改增”有利于增强企业发展能力,促进服务业产业融合,有利于社会专业化分工。

以服务业的小规模纳税人为例,假设其年收入为20万元,“营改增”之前,应纳营业税额=20万×5%=10000元,“营改增”之后,小规模纳税人的增值税率为3%,应纳增值税=含税销售额/(1+征收率)×征收率=20万/(1+3%)×3%=5830元,应纳税额减少了4170元。当年收入提高到30万元时,税改之前应纳税额=30万×5%=15000元,税改之后应纳税额=30万/(1+3%)×3%=8740元,应纳税额减少6260元。显然,这家小规模纳税人在“营改增”中受益明显,那么其他中小企业怎么样呢?

2 中小企業的含义及发展现状

2.1 什么是中小企业

所谓中小企业,是指在中华人民共和国境内依法设立的有利于满足社会需要,增加就业,符合国家产业政策,生产经营规模属于中小型的各种所有制和各种形式的企业。

2.2 中小企业的发展现状

截至2017年底,我国现有的中小企业数量已有4000多万家,其中小微企业的比例高达 97.5%,涉及我国各行各业,建筑业、金融业、房地产业、生活服务业等“营改增”行业中,中小企业都占有相当的比例,如今中小企业已是我国市场经济主体的主要力量。由于中小企业具有广阔的发展前景和晋升空间,我国每年大部分的高校毕业生都选择中小企业就业。此外,国家出台了切实缓解中小企业融资困难、加大对中小企业财税扶持力度等政策。高层次人才的涌入、国家政策的倾斜都为中小企业的发展提供了广阔空间和大量平台。由此可见,“营改增”的出台会影响到各行各业数量庞大的中小企业,不仅会对中小企业的会计核算、税收负担以及经营利润等产生较大影响。

3 “营改增”对中小企业的冲击

3.1 小规模纳税人和一般纳税人的界定

3.1.1 按照经营规模,纳税人可分为小规模纳税人和一般纳税人。小规模纳税人是指主营“生产货物或提供应税劳务”年销售额在50万元以下的企业,“批发或零售货物” 年销售额在80万元以下的企业,“提供应税服务、销售无形资产和不动产” 年销售额在500万以下的企业,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人”。一般纳税人是指“年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位”。

3.1.2 特殊标准

3.1.2.1 会计核算水平:小规模纳税人会计核算健全,能够提供准确税务资料的,可以成为一般纳税人。

3.1.2.2 只能作为小规模纳税人:年应税销售额超过小规模纳税人标准的其他个人(除个体工商户以外的其他自然人)按小规模纳税人纳税。

3.1.2.3 可选择按小规模纳税人纳税:年应税销售额超过小规模纳税人标准的非企业性单位可以选择按小规模纳税人纳税。

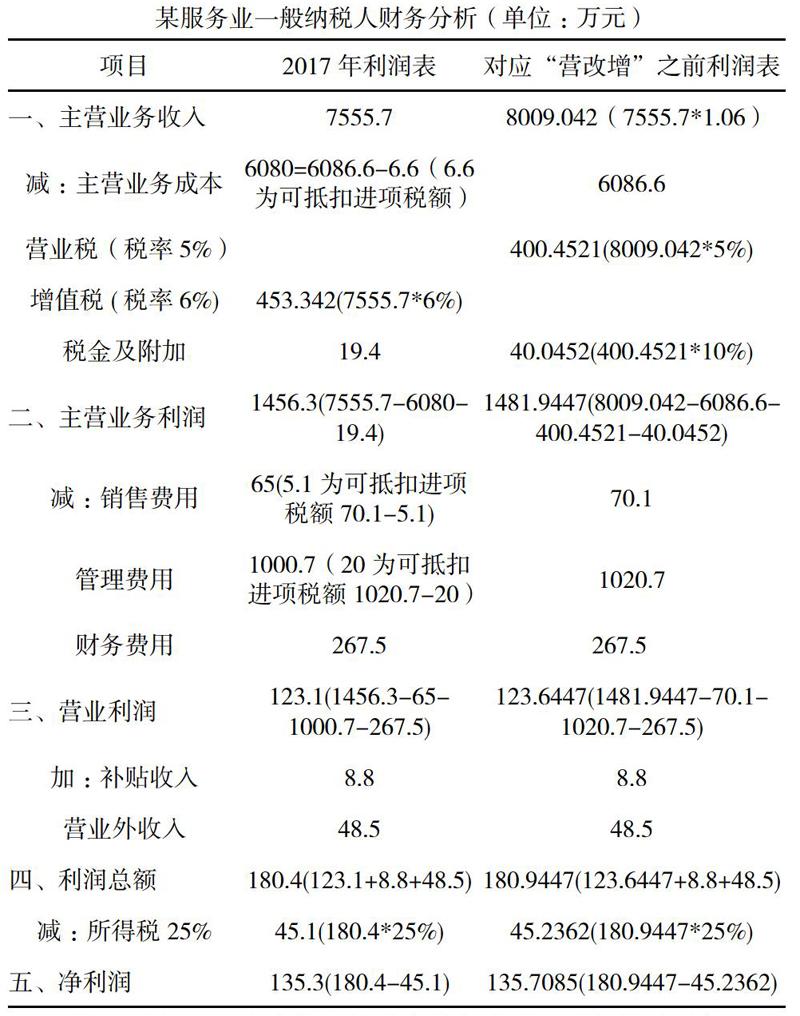

3.2 “营改增”对一般纳税人的冲击

所以,该企业税改前后的财务分析得出:税负并未减轻,税改使企业净利润不升反降。

3.3 “营改增”对中小企业的冲击

3.3.1 发票管理方面。(1)小规模纳税人无法直接提供发票,需要去税务系统申请代开,给企业带来的麻烦,降低工作效率。(2)取得有关增值税专用发票抵扣金额少。某些服务业(下转页)

(上接页)主要成本是劳动力即人工成本,针对这种支出增值税不能抵扣,其他抵扣进项税额也较少,这类企业总体获益不多。

3.3.2 税率方面。小规模纳税人营业税税率5%,增值税税率3%;一般纳税人营业税税率5%,增值税6%。一般纳税人虽能抵扣进项税额但由于增值税税率偏高造成某些企业税负不减反升。

3.3.3 固定资产处理方面。一些服务性行业购置大型设备数量少,导致抵扣金额少。企业的主要成本构成中固定成本占比较小,多为变动成本,而此类成本不能产生进项税,其成本可抵扣的比重低,变相增加了税负。

3.3.4 中小企业工作人员素质方面。中小企业工作人员素质不高,对新税负内容不熟悉,财务工作难度加大,达不到“营改增”的业务核算的要求。

4 相关建议

4.1 对营业税改增值税具体的政策加以完善

政府应该对赋税增高的企业、抵扣金额少的企业给予相应优惠政策。或者说,未来增值税税率应该往低税率靠拢,真正做到为企业减轻负担,解决税负给部分企业带来的困难。

4.2 加强财务核算及人员培训

4.2.1 加强发票管理。(1)针对小规模纳税人需要申请税务局代开发票问题,国家税务机关可以允许会计核算体制健全的小规模纳税人在一定限额内可自行开具增值税专用发票,免除代开的麻烦。(2)“营改增”完善了增值税的抵扣链条,企业为降低自己的成本、增加可抵扣的进项额,应尽量选择能开具增值税专用发票的供货商。而作为供货商企业,也应开具增值税专用发票,吸引更多的下游企业购货,保证销货顺畅。

4.2.2 加强人员培训。从企业的管理人员到财务人员,要加强培训,精通相关的财务规定以及抵扣项目和计算方法,完善企业的发票体系。企业内部各个部门也应加强与财务部的沟通,避免增值税发票的操作失误。

4.3 经营模式的相应调整

4.3.1 及时更新固定资产。“营改增”之后,可以抵扣采购固定资产的进项税额,降低企业成本,同时提高企业的机械化生产能力和服务水平,提高其市场竞争力。

4.3.2 业务外包,发挥比较优势。“营改增”方案影响最大的是服务业,企业可以利用业务外包获取增值税专用发票,获取可抵扣进项税额,降低不能抵扣的人工成本。此外,将部分业务外包,可根据自身实际情况,着重发挥自身优势,创新服务方式。

[参考文献]

[1] 邓 昊.营改增对现代中小企业税务处理的探析[J].中国市场,2017(04).

[2] 凌志刚.“营改增”对中小企业的影响[J].合作经济与科技,2015(12).

[3] 沈开艳,杨亚琴,汤蕴懿.关于“营改增”改革问题的深化研究[J].全球化,2014(07).