失误成本管理在石油钻井公司应用情况

2018-05-14龚国杨邹永芳

龚国杨 邹永芳

现阶段我国经济发展进入新常态,经济增速放缓,内外部环境错综复杂。为了积极应对所面临的挑战与机遇,石油钻井公司开拓管理新思路,探索管理新工具,提出“失误成本”的概念,通过在全公司推行失误成本管理,进一步规范公司内部管理行为,建立公司的失误成本管理机制,持续提升公司成本管控的能力和精益化管理水平。首先,本文阐述了失误成本的相关理论,包括失误成本的概念及分类。其次列举了钻井现场的失误成本现状,包括由于公司所属单位、横向协作单位以及甲方的管理不到位带来直接经济损失,以及延误正常施工周期带来与时间相关的间接费用损失。再次,描述了钻井现场失误成本管理推广应用情况,包括制度的建立、工作的推广以及带来的成效。

失误成本 成本管理 责任成本

近年来,我国经济发展进入新常态,经济增速放缓,内外部环境错综复杂。国际油价将持续低位运行,天然气价格存在市场压力,国内各区域油气勘探开发投资进一步压减,工程技术服务企业面临工作量和服务价格双降的局面。石油钻井公司工作量不饱和、不连续已成常态,技术、装备、队伍配置与成本、价格还不匹配,部分领域管理仍较为粗放,资产盈利能力还不强,大部分业务处于亏损状态,安全环保成本压力更加凸显。各种问题与矛盾相互交织,给石油钻井公司生产经营带来前所未有的巨大挑战。

为了积极应对所面临的挑战与机遇,公司开拓管理新思路,探索管理新工具,提出“失误成本”的概念,通过在全公司推行失误成本管理,进一步规范公司内部管理行为,按照“谁主管谁负责,谁服务谁保障,谁受损谁举证,谁失误谁买单”的基本原则,建立公司的失误成本管理机制,持续提升公司成本管控的能力和精益化管理水平。

钻井现场失误成本现状

失误成本是指由于管理或操作过程中出现的问题,引起服务保障不及时、服务质量不过关、人为因素导致的事故和等停,使得整个生产过程衔接不畅所带来的给公司造成经济、形象、信誉等各方面经营成本的增加。

钻井作业失误成本主要包括生产组织安排、钻前施工准备、钻井设备维修、钻具井控保障、物资材料供应、钻井三大质量(井身质量、固井质量和取心质量)、施工配合和应急协调管理等各方面等因为管理不善带来的失误成本损失。以下是几种钻井现场典型失误事项:

(1)2017年6月8日,某钻井队在磨溪区块进行钻井作业时,于当日1:00传输电测下测至井深:4851.OOm发现电测仪器无信号,至6月9日17:30起钻检查电测仪器,判断为测井公司电测仪器故障。

(2)2017年3月14日,承钻威远区块的某钻井队在平移开钻时更换顶驱接头,进行正常工序作业,而该顶驱接头仅仅使用24天后,于2017年4月7日从接头公扣端断裂,导致钻井队必须起钻更换设备。

(3)2017年5月6日,某钻井队在完成电测工序后,接甲方通知要求钻井队下钻至套管鞋等后续工艺措施,钻井队只能停工待令,7月14日才接到指示开始继续作业。

显而易见,钻井现场发生的失误事项多是由于公司所属单位、横向协作单位以及甲方的管理不到位引起的,施工钻井队并不能完全提前规避,但却需要承担相应损失与责任。

失误成本的发生不仅给公司带来直接经济损失,还通过延误正常施工周期带来与时间相关的间接费用损失。

钻井现场失误成本管理推广应用情况

(1)失误成本管理体系的建立

1.组织体系建设

组织结构是公司运行的基础,包括管理机构的设置、管理权责的认定和分配、管理职能的划分、组织管理幅度的确定、管理层次的划分、内部各层次各单位之间的沟通联络方式等问题。

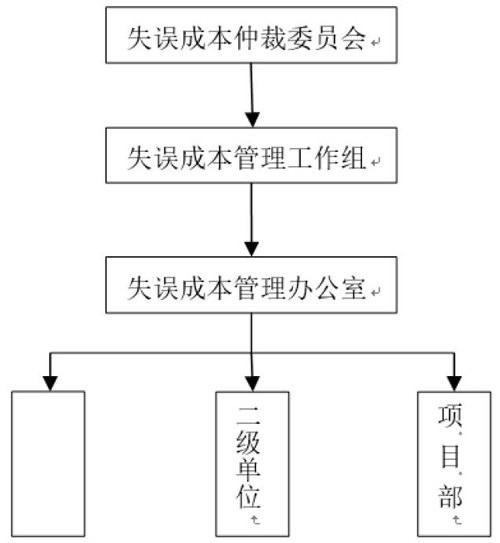

公司在决定推行失误成本管理前期,即明确了组织保障,成立了包括失误成本仲裁委员会、失误成本工作组、失误成本管理办公室三层架构的失误成本管理架构。

第一,失误成本仲裁委员会是公司失误成本的管理层,是失误成管理工作的决策和领导机构。主任由公司总经理、党委书记担任,常务副主任由总会计师担任,副主任为公司分管生产和技术的领导,成员由公司其他领导以及相关部门主要负责人组成。其主要职责是负责失误成本责任划分、仲裁工作。

第二,失误成本管理工作组为主办层,主要由生产、技术、装备、运行、安全、采购、财务等部门的部门负责人组成,主要负责对失误成本写实中涉及的责任主体及失误分类明细进行核实,裁定相关方承担的责任和金额。

第三,失误成本管理办公室是失误成本管理的执行层,设在财务资产部,主要负责监督指导公司所属钻井队、项目部以及二级单位的失误成本管理工作开展情况,对失误成本信息资料进行收集、整理、归纳并审核,将审核后资料上报失误成本管理工作组与仲裁委员会。

三级架构如下图所示:

2.管理制度体系建设

制度相对于组织结构更有隐形特征,并不仅仅局限于传统的激励和约束这一范畴,更应该强调控制过程中的相关制度的建立,从而提高组织能力,增加公司竞争优势。

公司为加强和规范失误成本管理,提高钻业队的生产效率,不断改进相关协作单位的服务质量,避免因窝工、返工和人为因素导致的事故等造成不必要的损失,提升单井盈利能力,促进公司经济效益和市场竞争能力不断提高,全面推行《钻井作业失误成本管理办法》,有详细的成文规定,包括《失误成本申报细则》、《考核兑现管理》等,并在此基础上建立全面的失误成本管理流程,包括钻井队伍申报失误成本写实、失误成本管理办公室汇总整理后报失误成本管理工作组、失误成本管理工作组界定经济责任、后期考核和兑现,对争议事项的仲裁等方面。

3.工作流程建立

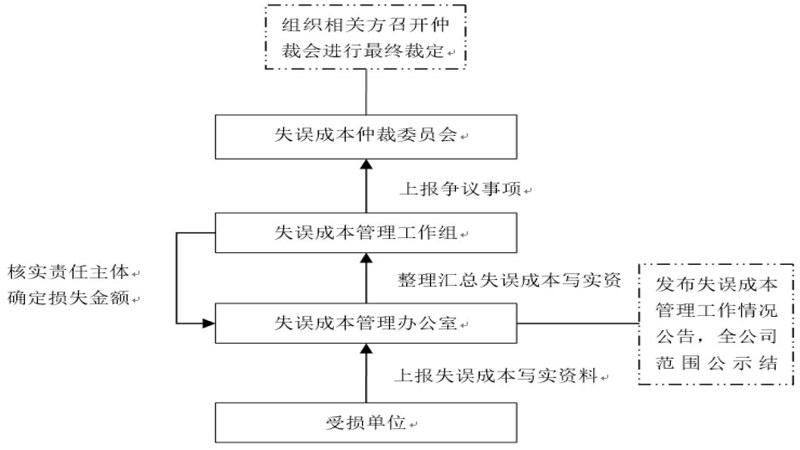

失误成本发生后,按照“四步操作流程”进行责任追究。

第一步,由受损单位详述受损事件过程,并提供真实、可靠、可计量的证據,按照成本项目分直接成本和间接成本进行计算统计,填报失误成本申报表,于每周五向失误成本管理办公室举证申报。

第二步,由失误成本管理办公室在五个工作日内将收集到失误成本写实整理汇总,交由失误成本管理工作组对责任主体及失误分类明细进行核实,判定相关方承担的责任和金额。

第三步,若出现有异议的事项,失误成本管理办公室统一汇总整理后,提交失误成本仲裁委员会,每月组织相关方召开一次仲裁会进行最终裁定。

第四步,将公司内部责任方所承担的失误成本金额纳入绩效考核。对公司外部责任方处理方式如下:

1.将上级横向协作单位责任导致的失误成本内容及金额如实上报上级公司,在与对方结算时从款项中予以调整。

2.甲方责任导致的失误成本内容及金額,由市场开发部向甲方申报,争取结算调整追加。

3.对于出现失误的公司供应商和承包商,在结算时按造成的损失予以扣除,同时将失误成本作为对其年度考核的重要内容。

四步操作流程如下图所示:

(2) 2017年应用情况

2017年,公司开始进行钻井现场失误成本管理应用研究,选择实地研究作为主要研究方法,通过理论分析结合实地访谈将失误事项显性化、失误成本数量化,调整管理控制方式,优化过程管控效果,在川渝地区的钻井队伍中逐步全面推广失误成本管理工作。

钻井现场失误成本管理取得的成效

(1)直接经济效益

2017年,公司共收到钻井队、后辅单位上报的失误事项230项,涉及损失时间21,826小时,损失费用5,426万元。所有失误事项经核实、审定后,认定属于失误成本的事项有197项,损失时间19,042小时,损失费用4,603万元。其中,属于公司内部单位造成的失误事项,在对其考核时都将予以调整;上级公司内部横向单位造成的失误事项,在8口竣工结算井中共计扣款181.91万元。通过该项管理工作的持续开展,必将有效的促进各单位加强基础管理工作,为公司增收节支做出更大贡献,其价值将不可估量。

(2)管理效益

1.强化成本管控,提高了钻井成本竞争优势。通过实施钻井现场失误成本管理,转变了成本控制目标,强化了成本过程管控,运用绩效考核机制,增强了全员成本意识,调动了全员成本管控积极性。同时,基于失误成本管理的业绩评价有了更加真实、客观的依据,提高了成本管理水平,经济效益明显,增强了成本竞争优势和盈利能力。

第一,转变成本管理目标,强化了全员成本意识。按照事前控制的生产预算与成本预算,拟定施工工期,以失误成本管理工作机制为依托,在厘清责任的同时强化了员工参与成本管控的意识。

第二,量化业绩评价依据,增强了成本管理积极性。借助失误成本管理的工作流程,把不同类型的失误成本核实分解到相关部门,落实成本管理责任,严格考核评价管理。在失误成本管理中重视和采用以人为基础的管理方式,更能促进员工的积极性和主动性,促发员工自觉的行为,增强了成本管理积极性。

第三,强化了成本过程管控,提高了成本管理水平。通过运用钻井现场失误成本管理体系,使川渝地区钻井成本管理延伸到了钻井生产全过程,扩展到了内外部成本影响因素,不仅是公司内部各生产经营环节和关键岗位,还包括公司外部甲方单位、横向协作单位以及供应商等。进一步促进生产经营与成本管理的有机融合,优化资源配置,最大限度的降低钻井施工过程的无效耗费,大大提高了成本管理水平。

第四,提高了经济效益,增强了成本竞争优势。通过在川渝地区威远、磨溪、高石梯等区域34支钻井队开展失误成本管理应用,在2017年的8口竣工结算井中向造成失误事项的横向协作单位追责索赔181.91万元,得到了显著的经济效益。同时后辅单位成本也得到了有效控制,提升了成本竞争优势。

2.提高了信息质量和决策水平。钻井现场失误成本管理的工作制度,缩短了生产一线的生产信息转换为管理层进行决策的经济信息所必需的时间,促进了钻井现场工序的标准化,成本的标准化,过程管理的信息化,为管理层及各责任主体提供及时、准确的决策依据,提高了信息质量和科学决策水平。

3.优化了生产组织,降低应急协调管理成本。基于失误成本管理的核心理念,在事前做好任务分析、工艺技术设计以及优化生产运行安排,在事中强化对任务的监控、相关资源的适时适量配置、相关方的调配和利益协调,在事后及时总结经验、加强激励、巩固成效,大大减少了公司生产所面临的不确定性,进一步强化了对成本的约束控制。

[1]张静波,何强,蒋光斌.油气井钻井作业标准成本管理研究与应用.武汉大学出版社,2015年6月

[2]赵萍.责任成本管理在施工项目成本管理中应用.财经界(学术版),2016(3):121-122

[3]李新伟.我国石油企业价值链成本管理研究.科技致富向导,2012(9):208-208