并购类型、并购支付方式与并购绩效

2018-05-14王冰刘纪才

王冰 刘纪才

本文选取了 2009-2013年的并购样本,综合运用事件研究法、财务指标法,对企业进行并购对的类型、选择的支付方式与短期绩效和长期经营业绩间的关系进行研究。研究结果表明:并购能够给并购企业带来短时间的超额收益,但长期经营业绩不存在持续性;相关并购类型下,股份支付方式的并购绩效大于现金支付方式,但不同井购支付方式的长期经营业绩后期差异缩小;非相关并购类型下,股份支付方式的并购绩聂和业绩显著大于现金支付方式。

并购支付方式

并购类型 并购绩效

引言

文章将事件研究法和财务指标法相联系,在研究公司的并购事件对公司短期的经营绩效和长期经营业绩的影响时,进一步将并购支付方式纳入到并购类型中去分析不同支付方式对主并购公司并购后的短期绩效和长期经营业绩。因此,本文有关并购类型、并购支付与并购绩效的研究具有特定的研究价值。

文献回顾及评述

国外学者Wansley( 1983)、Travlos( 1987)、Alberta( 2008)、Marty nova andMarina( 2011)研究发现现金支付方式的CAR要优于股票支付方式产生的CAR。国内学者杜兴强和聂忐萍( 2007)、吴昊( 2007)、陈宇(2008)、罗雪缘(2013)、余鹏翼和王满四( 2014)等学者研究发现现金支付方式优于股票支付方式产生的绩效。

国外学者Micahet.al(2009)、Martinand Raymond( 2010)、De La Bruslerie( 2012)以及国内学者吕爱兵(2004)、葛文雷( 2009)、赵息(2014)等研究认为股票支付方式能够产生更好的并购绩效。

部分学者研究发现股票支付方式与现金支付方式绩效不存在明显差异,例如Heron and Lie (2002)、Faccio( 2006)、Weston(2009)、Auer andBenjamin( 2011)、李继伟(2003)、朱磊,谭剑和王旭( 2008)、邢天才和贺铟璇( 2011)等。

研究假设提出

效率理论认为并购活动能够获取协同效应,通过并购双方的互补,帮助并购企业获取超额收益,增加企业价值,当主并购公司对外公告并购信息时,向广大投资者传递一种利好信息。管理层自大假说和代理动机理论来进一步分析并购行为对企业长期经营业绩的影响,自大假说指出企业的管理层通常过度高估个人的能力,对并购活动本身的潜在风险不足,对未来盈利空间把握不准,导致并购后企业的利润无法达到预期的目标。按照以上理论分析文章提出以下假设:

假设一:并购能够给并购企业产生短期的超额收益,但长期经营业绩不具有持续性。

“信息不对称理论”认为并购活动的参与方通常来自两个组织,有关被并购企业的详细信息,两者之间存在信息不对称的现象,这种信息劣势在对目标公司的估值过程中体现的更加明显,由于无法获取目标公司实际价值的全面详细信息,很可能导致定价过高,然而并购完成后没有获取预期的收益,造成价值损失。非相关并购属于跨行业的并购,是企业直接进入一个陌生的市场环境直接进行生产经营,导致企业存在极大的市场风险和经营风险。根据“风险分担理论”,与现金支付方式相比,股票支付方式通过股份互换,实现并购活动参与者的风险和收益的共同承担,保证并购双方的利益的协调一致。因此,基于对上述理论分析,提出以下假设:

假设二:非相关并购类型下,股份支付方式的并购绩效显著大于现金支付方式。

根据企业现金流量的有限性分析,在特定时期内,企业的现金需求量和企业现金持有水平存在量的不相等,企业在并购过程中使用现金支付的方式,当企业的资金存在不足或者存在债务融资并购的情形下,会造成企业后期的营运资金压力,当企业未来面临巨大的投资机遇时,现金支付很可能导致企业因为现金流量不足,失去有助于改善公司价值的投资项目。相关并购的“并购动机”是为了加强企业对行业、市场以及上下游产业链的控制。现金支付方式避免了并购活动对主并购企业控制权的削弱,保证并购企业对目标企业的完全控制,有利于进一步的整合,有助于后期的稳定发展。股份支付具有削弱主并购企业控制权的问题。基于以上的分析,提出以下假设:

假设三:相关并购类型下,股份支付方式的并购绩效大于现金支付方式,但与非相关并购相比,不同支付方式長期经营业绩差异缩小。

研究设计

(1)样本与数据来源

文章有关并购事件样本和数据来自“CSMAR”数据库,删除了并购模式为资产剥离、债务重组、股份回购、吸收合并全资子公司的样本;删除被ST、*ST或PT的公司;研究样本并购金额须高于五千万元人民币;剔除了3年内连续进行收购的案例;仅留下并购支付方式为现金、股票的样本公司。整理得到2009-2013年间并购样本567起,其中采用现金作为并购支付方式的并购事件有398起,采用股票作为支付方式的并购事件169起,相关并购事件396起,非相关并购171起。

(2)变量定义和模型设计

1.短期并购绩效模型构建

事件研究法指标及计算函数:

以往学者通常使用[-3,7]为事件期,但是由于企业的并购事件是企业的一项重大的活动,酝酿时间较为长久,为避免消息泄露造成对CAR的影响,因此使用[-7,7]为并购事件窗,[-180,-7]时间的预测期间。

2.长期并购绩效模型构建

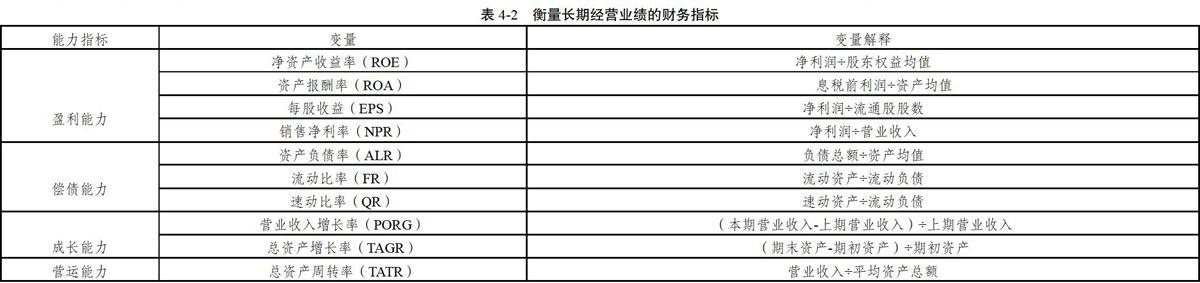

第一,财务指标选取。为了更全面地反映并购绩效的信息,文章在进行财务指标选取时,从企业的盈利水平、偿债水平、成长空间和营运水平四个维度选取相关指标。具体选取的财务指标如表4-2所示:

第二,模型构建

文章借助因子分析方法的常规计算步骤,搭建针对并购公司长期经营绩效的计量模型。

因子得分函数为:

Fij代表第j个因子在第i个事件的分值,评分公式:

αj代表第j个因子在对应变量得分系数。最后,根据前面的分值和方差贡献率搭建综合代表第i个样本综合绩效,代表第i个样本下第j个因子的方差贡献率。

实证分析

(1)短期并购绩效实证分析

1.样本总体并购绩效实证结果与分析

如表5-1所示,可以明显的看到CAR在[-7,7]、[-5,5]、[-3,3]事件期显著不为零,在1%水平下显著,说明并购事件引起丰并购公司的市场反应.可以为主并购公司带来大于0的非正常收益。因此,本文认为并购事件能够引起短期的非正常超额收益。

2.相关性并购下不同支付方式的研究结果与分析

如表5-2,现金支付方式的在事件期[-3,3]、[-5,5]、[-7,7]内,均没有通过显著性检验,说明现金支付方式在相并购类型下很难产生超额收益。股票支付方式的并购类型在事件期[-3,3]、[-5,5]、[-7,7]均通过1%水平的显著性检验。通过以上的观察和分析,认为相关性并购类型下现金支付方式很难帮助企业获得短期收益,股票支付方式能够引起短期绩效的增加。

3.非相关并购下不同支付方式的研究结果与分析

文章需要研究不同支付方式的CAR是否有明显区别,文章通过对不同支付方式的CAR做T检验,如表5-5。现金支付方式的超额累计收益率在[-3,3]、[-5,5]、[-7,7]事件期内均没有通过显著性检验,股票支付方式的超额累计收益率在[-3,3]、[-5,5]、[-7,7]事件期内均通过1%水平的显著性检验。因此,本文认为在非相关并购类型下,股票支付方式的CAR要高于选择现金作为并购支付方式。

(2)长期并购绩效实证分析

文章对样本数据展开实证分析,对并购前后四年期间的绩效展开研究。

运用spss工具,直接计算出每一个因子的得分系数,由于使用了并购期间4年的数据,文章篇幅有限,在此只列示并购当年的数据,具体见表5-4:

撷取方法:主髓元件分析。輔軸方法:具有Kaiser正规化的最大燮異法。

F1=0.302X1+0.339X2+0.298X3+0.278X4-0.01lX5 -0.053X6-0.055X7-0.039X8-0.032X9+0.027X10

F2=-0.018X1-0.029X2-0.024X3-0.024X4-0.319X5+0.397X6+0.406X7+0.012X8-0.006X9+0.070Xl0

F3=-0.001X1-0.048X2-0.014X3-0.037X4+0.03lX5+0.028X6+0.018X7+0.53lX8+0.528X9-0.003X10

F4=0.074Xl-0.027X2+0.178X3 -0.4llX4-0.05lX5+0.045X6+0.083X7+0.03lX8-0.025X9+0.83lX10

(5)构造综合业绩函数

文章通过搭建一个整体的业绩函数来对不同年份的经营业绩做出对比,综合绩效得分计算公式如下:

G ( -1) = ( 25.907%F1+25.413%F2+18.003%F3+11.375%G4 ) /80.697

G ( 0 ) = ( 27.601%F1+24.866%F2+18.050%F3+11.493%G4 ) /82.011

G ( 1) = ( 27.414%F1+24.997%F2+17.762%F3+12.719%G4 ) /82.891

G ( 2 ) = ( 30.063%F1+25.108%F2+17.974%F3+11.143%G4 ) /84.287

1.样本总体长期绩效实证结果与分析

表5-5,并购当年和并购后第一年并购绩效取得了明显的提升,都取得了10%水平上显著。并购后的第二年经营业绩较并购发起前有所降低,并且在10%水平上显著。从正值比率观察,并购当年和并购后的两年内,正值率分别是60%、53%、47%,整体的正值比率呈现下降趋势。通过以上的分析,说明并购事件从总体来看,短期内改善了企业的经营绩效,但是长期角度,并购并没有引起并购绩效的改善。

2.相关并购不同支付方式的实证结果与分析

表5-6,股票支付在并购当年和并购后第一年绩效有效改善,分別取得了5%和1%水平的显著。现金支付方式在并购当年和并购后两年,较并购前一年的绩效均有所下降,且分别10%、1%、1%水平的显著。但是并购第二年与并购后第一年的绩效基本持平,企业的经营绩效开始保持稳定。而股票支付方式的优势也开始消失,采用现金支付方式的长期经营业绩与股票支付方式的经营业绩差距缩小。

3.非相关并购下不同支付方式的实证结果与分析

表5-7,股票支付方式的并购类型在发生当年以及之后两年内,企业的经营业绩都取得了显著的改善,而且均通过了1%水平的显著性。现金支付方式在非相关并购类型下,在并购后的第二年通过了10%水平的显著性检验。通过对比发现,非相关并购类型下股票支付方式显著优于现金支付方式。究其原因,可能是由于非相关并购较相关并购不同,企业面临的经营风险要加大,股票支付方式不仅避免了企业的现金流的流出,而且股票支付方式具有“风险分担”的功效,一定程度上降低了企业的经营风险。

研究结论

本文综合运用事件研究法和财务指标研究方法来对不同支付方式的并购绩效进行深入分析,将并购事件划分为相关和非相关并购,进一研究不同的并购支付方式在不同的并购类型下的并购业绩。研究发现:并购事件能够为主并购企业带来一定超额收益,但是长期经营业绩不具有持续性;不管在相关并购还是非相关并购类型下,股票支付方式的短期并购绩效都要优于现金支付方式;相关并购类型的长期经营业绩,一定时间段内股票支付方式优于现金,但是长期来看两者差距缩小;非相关并购类型下,选择股票支付方式始终优于现金支付方式的业绩。